Koronanadzieje - omówienie sprawozdania finansowego Biomedu Lublin po I kw. 2020 r.Spółka w ostatnim czasie rozgrzewa inwestorów. Powodem oczywiście jest pandemia wirusa SARS-Cov-2 i informacje wypływające od lubelskiego producenta leków. Najpierw pojawiały się spekulacje o łagodniejszym przechodzeniu choroby przez osoby zaszczepione przeciw gruźlicy (a jak wiemy Biomed jest jednym z kilku podmiotów na świecie, który taką szczepionkę obecnie produkuje). Pod koniec kwietnia poinformowano z kolei o rozpoczęciu produkcji immunoglobuliny z osocza krwi osób po przebytej chorobie (tzw. ozdrowieńców), która mogłaby być wykorzystana w terapii.

Oczywiście ewentualne wykorzystanie szczepionki przeciwgruźliczej do wzmocnienia odporności przed koronawirusem czy też leczenie go osoczem jest na razie pieśnią przyszłości i w sprawozdaniu po I kwartale nie znajdziemy fajerwerków z tym związanych (choć wyniki spółki są z pewnością dobre). Przejdźmy zatem do szczegółów.

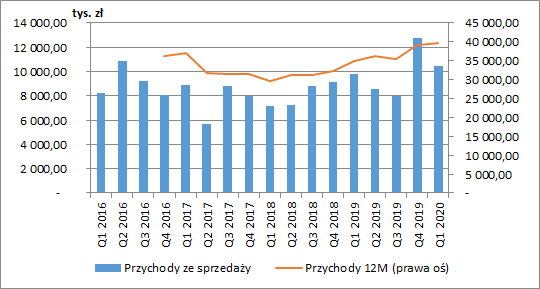

Wyniki finansoweOd początku 2018 r. spółka wykazuje dodatnią dynamikę przychodów (z chwilowym przystankiem w III kw. 2019 r.), a szczególny wzrost zanotowano w ostatnim kwartale 2019 r. (+ 40 proc. r/r), co może wynikać właśnie ze słabszego poprzedniego okresu sprawozdawczego i przesunięcia części sprzedaży. W I kw. 2020 r. dynamika była już niższa. Przychody wzrosły o 6 proc. r/r i wyniosły 10,4 mln zł, głównie dzięki zwiększonemu eksportowi (wzrost o 1,8 mln zł r/r). Sprzedaż w kraju skurczyła się natomiast o 1,2 mln zł.

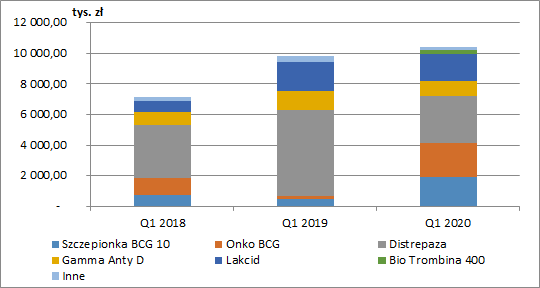

kliknij, aby powiększyćPod względem struktury produktowej przede wszystkim należy zwrócić uwagę na wzrost sprzedaży

leku Onko BCG (+2,1 mln zł r/r, +1344 proc.), który jest stosowany w leczeniu powierzchniowych, nieinwazyjnych guzów pęcherza moczowego. Biomed wskazuje, że w ubiegłym roku nastąpiła pierwsza rejestracja produktu w UE poza Polską (na Malcie), co zwiększy jego potencjał sprzedażowy (rejestracja leku w dwóch państwach UE umożliwia jego rejestrację i dystrybucję w krajach LATAM i Afryki Środkowej). Dodatkowo na początku kwietnia poinformowano o podpisaniu umowy dystrybucji na terenie Turcji. W przypadku udanej rejestracji, łączna minimalna wartość zamówień w pierwszych 5 latach będzie wynosić w tym wypadku 40 mln zł, co daje ok. 8 mln zł rocznie i stanowi ok. 20 proc. przychodów Biomedu z całego 2019 r. Potencjał jest więc istotny. Oczywiście nawet w przypadku rejestracji istnieje ryzyko, że realne zamówienia będą się kształtować na niższym poziomie. W takim wypadku producent może domagać się odszkodowania ale w praktyce oznaczałoby to definitywny koniec współpracy z dystrybutorem.

Wyższą sprzedaż zanotowano również w przypadku szczepionki BCG 10 (+1,4 mln zł r/r, +288 proc.). Musimy jednak pamiętać, że I kw. 2019 spółka musiała wstrzymać czasowo jej produkcję ze względu na niespełnione parametry jakościowe, co miało bardzo duży wpływ na spadek sprzedaży w tamtym okresie.

Z drugiej strony Biomed zanotował znacznie niższą sprzedaż Distrepazy (lek stosowany w ginekologii przy przewlekłym zapaleniu przydatków oraz w leczeniu choroby hemoroidalnej). Przychody z tego produktu spadły aż o 2,6 mln zł r/r (-45 proc.). Wyjaśnieniem może być w tym wypadku ostatni komunikat o rozwiązaniu umowy dystrybucji ze spółką Bioton SA w związku z niższymi niż określone w umowie wolumenami zamówień w pierwszych trzech miesiącach 2020 (Bioton był wyłącznym dystrybutorem leku w Polsce). Krótkoterminowo możemy notować więc niższą sprzedaż tego produktu, chociaż Biomed deklaruje, że posiada już wstępnie inne kanały dystrybucji, a w najbliższym czasie planuje sprzedaż siecią własną. Oczywiście spółka żąda od Biotonu odszkodowania (ok. 1,3 mln zł), ale możemy się spodziewać, że tak łatwo tej kwoty nie uzyska.

W przypadku innych produktów Biomedu zmiany nie były już tak istotne. Dla Gamma Anty-D (produkt krwiopochodny) oraz Lakcidu zanotowano spadek sprzedaży odpowiednio o 0,3 i 0,15 mln zł. Jeżeli chodzi o Lakcid to musimy pamiętać, że spółka jest zależna od zamówień Polpharmy (nabywca marki) i posiada jedynie umowę na jego produkcję do 2023 r. z możliwością przedłużenia na kolejne okresy dwuletnie.

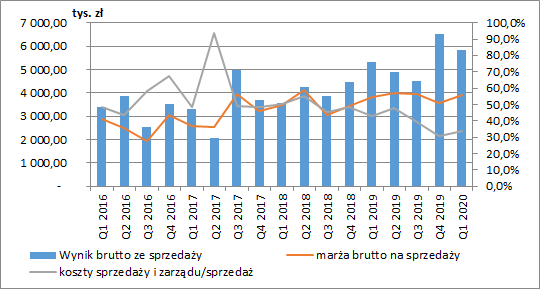

kliknij, aby powiększyćOd II poł. 2018 r. wzrostom przychodów towarzyszy poprawa marży brutto na sprzedaży (poza ostatnim kwartałem 2019), która wyniosła w I kw. 2020 r. 55,9 proc. (wobec 54,3 proc. rok wcześniej). Dzięki temu zysk brutto na sprzedaży zwiększył się o 0,5 mln zł (+9,2 proc, r/r) i wyniósł 5,8 mln zł.

Bardzo pozytywnie sytuacja wygląda również w zakresie kosztów sprzedaży i ogólnego zarządu. W pierwszym okresie 2020 wyniosły one 3,5 mln zł co było znacznym spadkiem w porównaniu do 4,2 mln zł w analogicznym okresie roku poprzedniego.

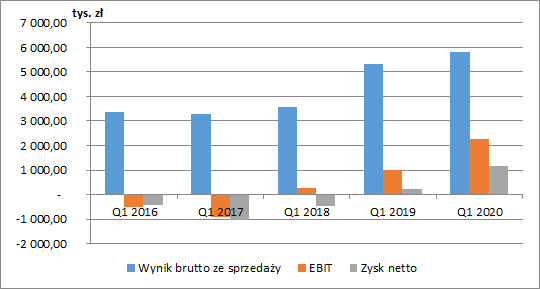

kliknij, aby powiększyćSchodząc niżej w rachunku wyników możemy zaobserwować dalszy efekt poprawy na działalności podstawowej. Pozostała działalność operacyjna i finansowa nie przyniosły bowiem istotnych zmian. W pierwszym przypadku zanotowaliśmy poprawę o ok. 200 tys. zł (w sprawozdaniu kwartalnym nie znajdziemy jednak szczegółowego rozbicia), a na poziomie finansowym pogorszenie o ok. 100 tys. zł. Ostatecznie Biomed pokazał zysk netto w kwocie 1,1 mln zł, w porównaniu do 200 tys. zł rok wcześniej.

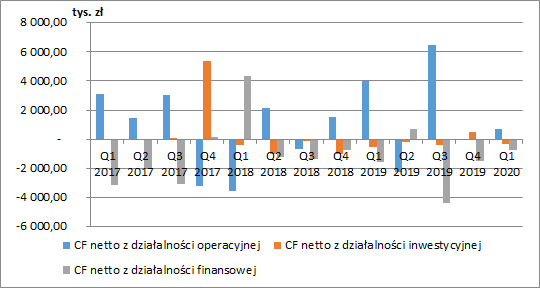

kliknij, aby powiększyćPrzepływy operacyjnePierwszy kwartał roku charakteryzował się dość niskim poziomem przepływów operacyjnych, a ich wartość wyniosła 0,7 mln zł w porównaniu do 4 mln zł rok wcześniej. Za taki stan rzeczy odpowiadał przede wszystkim wzrost kapitału obrotowego o 2,5 mln zł (według sprawozdania). Co ciekawe spółka wykazała zarówno spadek należności i zapasów (łącznie o 1,5 mln zł) jak również zobowiązań (o 4,2 mln zł), bo w przypadku rosnącej stabilnie sprzedaży powinniśmy obserwować raczej odwrotną sytuację. Z raportu rocznego możemy się dowiedzieć, że zobowiązania handlowe wynosiły na koniec grudnia jedynie 3,3 mln zł. Zmiana musiała więc wynikać z pozycji „Inne zobowiązania finansowe”, gdzie głównym składnikiem są zobowiązania układowe.

Z dodatkowych informacji wiemy, że Biomed w I kw. spłacił ok. 3 mln zł takich zobowiązań, co w mojej opinii powinno się raczej znaleźć w działalności finansowej (ale tak nie jest). W rzeczywistości więc przepływy operacyjne są dużo wyższe niż te zaraportowane przez spółkę.

Odpowiednio niższe powinny być z drugiej strony przepływy finansowe (zaraportowano -0,8 mln zł).

kliknij, aby powiększyćPostępowanie układowe i zadłużenieW tym momencie musimy zganić spółkę za prezentację w sprawozdaniu informacji o zobowiązaniach układowych. Pokazywane są one w bilansie w pozycji pozostałe zobowiązania i wliczane (jak pokazałem wyżej) do kapitału obrotowego netto). Trudno jest również dokładnie określić ich wartość.

Pod koniec marca 2020 r. Biomed spłacił zobowiązania układowe wobec grupy 4 (wierzyciele niezabezpieczeni z sumą wierzytelności wyższą niż 50 tys. zł) w kwocie 0,8 mln zł oraz 140 tys. euro.

Spółka poinformowała także o podpisaniu aneksu do porozumienia z PARP. Łączna kwota do zobowiązań układowych wobec tego podmiotu wynosi na koniec I kw. 15,13 mln zł i ma ona zostać spłacona w 48 ratach po 320 tys. zł, płatnych na koniec każdego miesiąca począwszy od października 2020 r. do 30 września 2024 r. Ponadto zmniejszone zostały odsetki kapitałowe z poziomu WIBOR 6M + 3 p.p. na WIBOR 6M + 1,75 pp. Obniżka kosztów odsetkowych (włączając niższy WIBOR), będzie zatem istotna.

Biomed ma również pożyczkę od osoby fizycznej na kwotę 6 mln zł (która została wykorzystana na spłatę układu z obligacji). Zobowiązanie to ma zostać spłacone w dwóch ratach: 3 mln zł do 30 września 2021 oraz kolejne 3 mln zł do 30 września 2022 r. Oprocentowanie w tym wypadku wynosi 8 proc. do 30 czerwca 2020 r., 9 proc. od 1 lipca 2020 r. do 31 grudnia 2020 r. oraz 10 proc. od 1 stycznia 2021 r. do dnia całkowitej spłaty pożyczki.

W związku ze zmianą układu z PARP poprawie uległa struktura terminowa zadłużenia. Biorąc pod uwagę zobowiązania układowe i pożyczkę, które szacuję łącznie na kwotę ok. 30 mln zł, spółka ma do spłaty ok. 2 mln zł w 2020 r., po 8,8 mln zł w 2021 i 2022 r., 5,7 mln zł w 2023 oraz 4,7 mln zł w 2024. Wskaźnik DN/EBITDA kształtuje się więc w okolicach 2,5, co jest przyzwoitym poziomem.

Okazuje się jednak, że pomimo odroczenia płatności wobec PARP, spółka potrzebuje dodatkowych źródeł finansowania krótkoterminowego. W związku z tym limit pożyczkowy do kwoty 4 mln zł (z czego 1 mln zł już jest wykorzystany) udostępnił Biomedowi jego prezes. Spłata całości limitu ma nastąpić do końca listopada 2020 r., a oprocentowanie wynosi 8 proc. rocznie. Spółce udało się również otworzyć limit kredytowy do kwoty 3 mln zł w banku ING.

PodsumowanieWyniki Biomedu już od jakiegoś czasu ulegają stopniowej poprawie. Spółka informuje o nowych umowach dystrybucyjnych, poprawia również marże. Wkrótce może się jednak okazać, że dalszy rozwój będzie wymagał zwiększenia mocy produkcyjnych, co wiąże się z poniesieniem dużych nakładów inwestycyjnych. A Biomed wolnych środków na razie nie ma. Z tego względu musi poszukać finansowania z zewnątrz.

Spółka chciałaby uruchomić nowoczesne centrum badawczo-rozwojowe. Wartość tego projektu szacowana była na ok. 25 mln zł, z czego 15 mln zł miałoby zostać sfinansowane przez Ministerstwo Inwestycji. Do końca 2019 r. Biomed miał jednak potwierdzić źródła finansowania pozostałych kosztów w wysokości 10 mln zł, czego nie zrobił. Termin został na razie przesunięty do 31 maja 2020. Nie wykluczano również, nowego wniosku o dofinansowanie o istotnie większej wartości w związku z dynamicznie rozwijającą się sytuacją wywołaną epidemią COVID-19.

Na początku maja przedstawiono wstępne warunki finansowania dłużnego przez APOGEPHA Arzneimittel GmbH na pokrycie wkładu własnego związanego z projektem, który ma być również realizowany przy udziale Funduszy Europejskich. Kwota pożyczki ma wynieść 4,5 mln euro, a oprocentowanie 8 proc. w skali roku. Spłata przewidziana jest w 8 ratach w wysokości 0,56 mln co pół roku rozpoczynając od 31 grudnia 2023 r. Pożyczka stanowić będzie 40 proc. wartości projektu (łączna wartość wyniesie więc ok. 50 mln zł, co oznacza ponad dwukrotny wzrost w stosunku do zakładanego wcześniej) i w całości pokrywać ma wkład własny.

W zaplanowanym na 8 czerwca WZA znalazł się również projekt uchwały upoważniającej Zarząd do podwyższenia kapitału poprzez emisję do 8 mln nowych akcji (ok. 20 proc. obecnych) z możliwością wyłączenia prawa poboru dotychczasowych akcjonariuszy. Niewykluczone są więc poszukiwania wsparcia kapitałowego (przy podpisaniu umowy pożyczki z APOGEPHA łączne zadłużenie spółki wzrosłoby aż do ok. 50 mln zł).

Obecna kapitalizacja spółki wynosi ok. 233 mln zł. Annualizując zysk netto z I kw. otrzymamy wskaźnik C/Z na poziomie 50. Inwestorzy oczekują więc na pandemii prawdziwych żniw. Przyjmując, właściwy poziom C/Z o wartości 15 oraz utrzymanie marż, to roczne przychody powinny wzrosnąć do ok. 140 mln zł (z bazowych 40 mln zł). Rynek zakłada więc, że głównie na bazie pandemii spółka zwiększy sprzedaż o 100 mln zł. Czy to się uda?

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.