Sportowa dywersja – omówienie wyników i sytuacji finansowej Comarchu po III kw. 2021 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychMimo pogorszenia w ujęciu rok do roku (r/r) na końcowym poziomie wynikowym

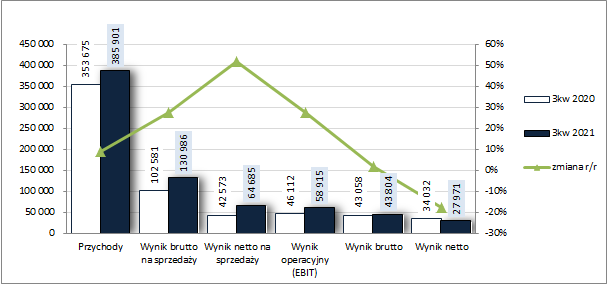

rachunku zysków i strat dokonania Grupy Comarch w III kw. 2021 r. nie prezentują się wcale źle. W obszarze działalności podstawowej skonsolidowane przychody Grupy wzrosły o 9 proc., przy poprawie zysku brutto ze sprzedaży o 28 proc. (marża brutto wyniosła 34 proc. wobec 29 proc. przed rokiem), a zysku netto ze sprzedaży o 52 proc. (łączne koszty ogólnego zarządu i sprzedaży wzrosły r/r o 10 proc., a więc sporo mniej w porównaniu z wynikiem brutto ze sprzedaży). O wspomnianym na wstępie pogorszeniu na końcowym poziomie wynikowym zdecydował mix negatywnych r/r zmian w obszarze pozostałych przychodów/kosztów operacyjnych, przychodów/kosztów finansowych oraz rozliczeń podatkowych. Ograniczenie wzrostu raportowanego zysku na poziomie operacyjnym do 28 proc. było efektem wykazania blisko 6 mln zł pozostałych kosztów operacyjnych netto wobec 3,5 mln zł przychodów netto przed rokiem. Na poziomie brutto poprawa zysku w ujęciu r/r zmniejszyła się do raptem 2 proc. w związku z wykazaniem blisko 15 mln zł finansowych kosztów netto wobec ok. 3 mln zł przed rokiem (efekt wystąpienia ujemnego wyniku z wyceny bilansowej instrumentów finansowych, ze zbycia papierów wartościowych i aktywów finansowych, a także z tytułu różnic kursowych od kredytów i pożyczek zaciągniętych w walutach obcych). Z kolei na regresie r/r końcowego wyniku finansowego netto o 18 proc., w tym o 7 proc. dla akcjonariuszy, zdecydowały zdecydowanie wyższe r/r obciążenia podatkowe (efektywna stopa podatkowa wyniosła 36 proc. wobec 21 proc. przed rokiem).

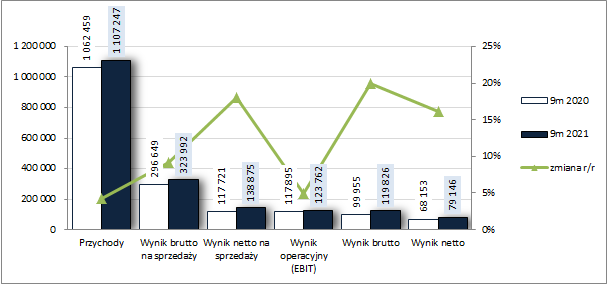

W skali całych 9 miesięcy 2021 r. charakter zmian na poszczególnych poziomach wynikowych Grupy Comarch prezentuje się bardziej pozytywnie, głównie z uwagi na odwrócenie negatywnego wpływu kosztów finansowych netto oraz mniejsze zróżnicowanie efektywnej stopy podatkowej. Skonsolidowane przychody były się wyższe o 4 proc., przy wzroście zysku brutto ze sprzedaży o 9 proc., zysku netto ze sprzedaży o 18 proc., zysku operacyjnego o 5 proc., zysku brutto o 20 proc. oraz zysku netto o 16 proc., w tym o 27 proc. dla akcjonariuszy.

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyćJednocześnie należy odnotować, że wyniki Grupy Comarch za III kw. 20201 r. okazały się lepsze od konsensusu rynkowego – przychody ze sprzedaży o 0,3 proc., wynik operacyjny o 18,4 proc., wynik EBITDA o 7,6 proc., a wynik netto dla akcjonariuszy o 0,9 proc.

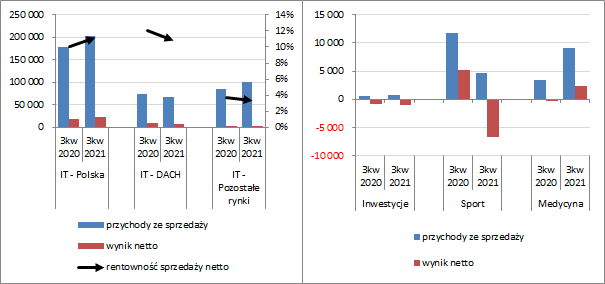

Biorąc pod uwagę rachunek segmentowy Grupy Comarch można stwierdzić, że pogorszenie w III kw. 2021 r. jej końcowego wyniku finansowego netto to „zasługa” nie tyle podstawowej działalności Grupy tj. informatyki, lecz działalności pozostałych, w tym zwłaszcza segmentu sportowego, gdzie wykazano blisko 6,7 mln zł straty wobec 5,1 mln zł zysku przed rokiem (wykresy poniżej, jednostka – tys. zł oraz %). Jednocześnie należy odnotować, że nie wszystkie mniejsze segmenty Grupy niezaliczane do IT performowały słabo, gdyż np. segment medyczny w ujęciu r/r wyraźnie poprawił zarówno przychody, jak i zysk oraz rentowność sprzedaży. W głównych segmentach informatycznych (IT) w pełni pozytywne zmiany (wzrost przychodów, zysku netto oraz rentowności sprzedaży) odnotowano jedynie w największym segmencie dot. Polski. W segmencie dot. rynków niemieckojęzycznych (DACH) zaraportowano spadek przychodów, zysku i rentowności, a w segmencie dot. rynków zagranicznych pozostałych wzrost przychodów i zysku przy jednoczesnym nieznacznym pogorszeniu rentowności sprzedaży.

kliknij, aby powiększyć W skali całych 9 miesięcy 2021 r. (wykresy poniżej, jednostka – tys. zł oraz %) sytuacja w ramach poszczególnych segmentów prezentowała się podobnie do tej przedstawionej wyżej odnośnie III kw., przy czym można dostrzec znacznie większą różnicę między głównym segmentem IT dot. Polski (większa skala poprawy r/r) a zagranicznymi segmentami IT (niższe wyniki i rentowność sprzedaży).

kliknij, aby powiększyć W rodzajowej strukturze przychodów Grupy nie zaszły istotne zmiany. Nadal dominują przychody z tytułu usług informatycznych (ok. 78 proc.), które w ujęciu r/r wzrosły w III kw. o 9,5 proc. Swój udział nieco poprawiły również przychody ze sprzedaży własnego oprogramowania (ok. 16 proc., po wzroście r/r o 12,6 proc.).

Spore zróżnicowanie, jeśli chodzi o wpływ na zmianę przychodów ogółem w rozpatrywanym okresie sprawozdawczym, wystąpiło natomiast z punktu widzenia struktury sektorowej odbiorców. Spadek przychodów do sektora finansowo-bankowego (-3,1 mln zł, -5 proc.), publicznego (-16,4 mln zł, -40 proc.), MSP DACH (-8 mln zł, -26 proc.) oraz pozostałych sektorów (-6,8 mln zł, -54 proc.) udało się nadwyżkowo zrekompensować wzrostem sprzedaży do sektora telekomunikacyjno-medialno-it (+24,3 mln zł, +34 proc.), handlowo-usługowego (+14,6 mln zł, +33 proc.), przemysłowego (+13 mln zł, +33 proc.), MSP Polska (+7 mln zł, +16 proc.) oraz medycznego (+7,5 mln zł, +78 proc.).

Warto również odnotować, że w przychodach Grupy Comarch podobnie jak przed rokiem dominuje eksport. W III kw. 2021 r. jego udział wzrósł z 56 proc. do 62 proc., a w skali całych 9 miesięcy 2021 r. z 59 proc. do 60 proc., w tym głównie za sprawą wzrostu sprzedaży na rynkach zagranicznych nie niemieckojęzycznych.

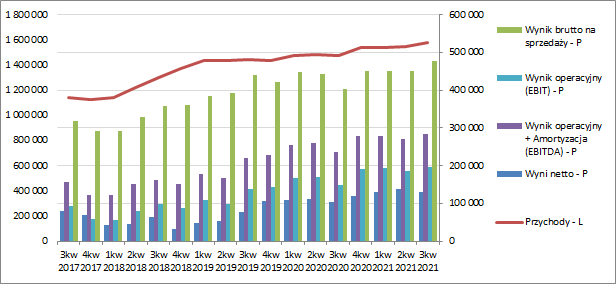

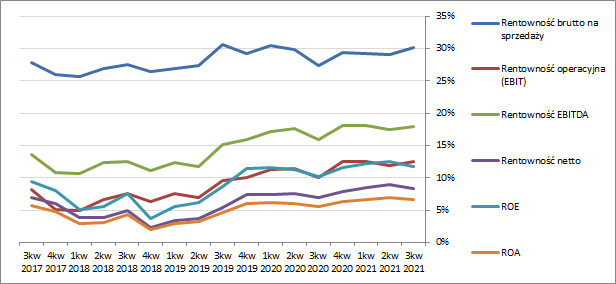

Patrząc na tendencje wynikowe i efektywnościowe Grupy Comarch w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) można stwierdzić w ostatnich okresach sprawozdawczych stopniową poprawę w obszarze działalności podstawowej – wzrost przychodów, wyniku brutto na sprzedaży i rentowności brutto na sprzedaży – oraz względną stabilizację na wyższych poziomach w przypadku dalszych kategorii wynikowych i opartych na nich wskaźników rentowności.

kliknij, aby powiększyć

kliknij, aby powiększyć W kontekście przyszłych okresów sprawozdawczych Zarząd Grupy w raporcie okresowym za III kw. 2021 r. nie był zbyt wylewny – wskazano generalnie te same czynniki wpływu, które podawane są od dłuższego czasu (rozwój oferty rynkowej w zakresie własnych produktów oraz nowych obszarów biznesowych, walka o nowe rynki zagraniczne, poprawa efektywności operacyjnej itp.). Ogólnie z treści opisowej części raportu okresowego można wnioskować, że perspektywy Grupy Comarch prezentują się generalnie optymistycznie, o czym świadczą zwłaszcza informacje wskazujące na wzrost zatrudnienia. Z kolei w informacjach prasowych Grupa wskazuje na wyższy r/r o 5-7 proc. backlog oraz pozytywne tendencje w zakresie zleceń z obszaru telekomunikacyjnego, który jest jednym z głównych źródeł przychodów Grupy. Z drugiej strony trzeba pamiętać o sporej niepewności dot. uwarunkowań gospodarczych wynikających obecnie nie tylko z samej pandemii koronawirusa, lecz również z rosnącej inflacji i zmiany w polityce monetarnej NBP.

Jeśli chodzi o

sprawozdanie z przepływów pieniężnych Grupy Comarch to w skali rozpatrywanego okresu kwartalnego (wykres poniżej, jednostka – tys. zł) sytuacja nie prezentowała się zbyt pozytywnie. Grupa odnotowała w ujęciu r/r blisko połowę mniejszy dopływ gotówki na poziomie salda ogólnego (12,1 mln zł wobec 21,5 mln zł przed rokiem), co było efektem znacznie niższych wpływów operacyjnych (25,8 mln zł wobec 71,4 mln zł przed rokiem, przy nadwyżce finansowej netto rzędu 47,1 mln zł wobec 52,4 mln zł przed rokiem) oraz dużo wyższych finansowych wydatków netto (42,4 mln zł wobec 29,8 mln zł) wynikających ze spłaty zadłużenia oprocentowanego. Wynik na poziomie salda ogólnego podratowały przepływy inwestycyjne, w ramach których wykazano blisko 29 mln zł wpływów netto (dot. aktywów finansowych; prawdopodobnie zwrot udzielonej pożyczki) wobec 20 mln zł wydatków netto przed rokiem.

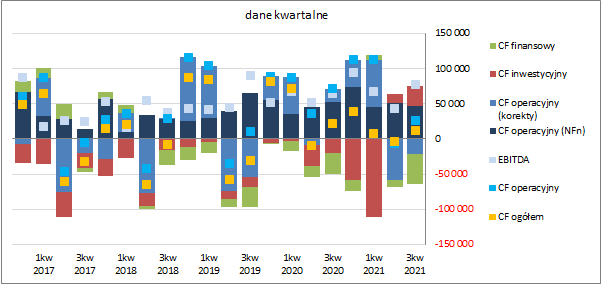

kliknij, aby powiększyćW ujęciu narastającym za 12m (wykres poniżej, jednostka – tys. zł) zmiany za rozpatrywany kwartał wpłynęły nieco in minus na poziom salda ogólnego, lecz utrzymano jego dodatni charakter a także pozytywną strukturę rachunku przepływów Grupy. Mimo niekorzystnych zmian w zakresie przepływów operacyjnych w III kw. 2021 r. ich struktura w ujęciu za 12m prezentuje się dobrze (dominuje nadwyżka finansowa netto), a wartościowo nie odbiegają one znacząco od raportowanego wyniku EBITDA oraz pokrywają nadwyżkowo finansowe i inwestycyjne wydatki netto.

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego ogólna suma bilansowa Grupy Comarch zmniejszyła się o 1 proc., co po stronie aktywów wiązało się ze wzrostem o 2 proc. wartości składników trwałych (środki trwałe) i spadkiem o 3 proc. wartości składników obrotowych (głównie należności i aktywów finansowych), a w przypadku pasywów wzrostem o 3 proc. wartości kapitału własnego i spadkiem o 7 proc. zobowiązań (dług krótkoterminowy zmniejszył się o 11 proc., a długoterminowy wzrósł o 3 proc.; jednocześnie dług oprocentowany zmniejszył się przy tym o 10 proc. i stanowił na koniec okresu 31 proc. zadłużenia ogółem).

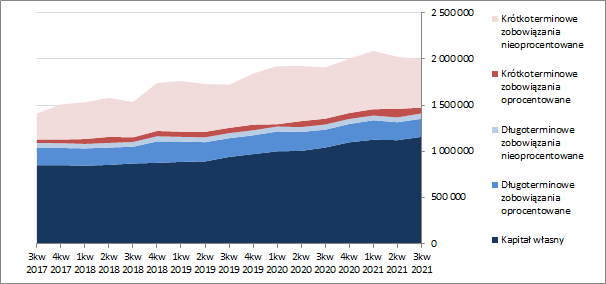

Przedstawione zmiany w zakresie głównych pozycji bilansowych wpłynęły na pewną poprawę w zakresie struktury kapitałowo-majątkowej Grupy (struktura aktywów i pasywów na wykresach poniżej, jednostka – tys. zł), w ramach której nieznacznie wzrosła nadwyżka pokrycia aktywów trwałych kapitałami stałymi (1,66), przy również nadwyżkowym udziale kapitałów własnych (1,36). Pozytywne zmiany można dostrzec również w odniesieniu do kapitału obrotowego, gdzie powiększono nadwyżkę względem bieżących potrzeb.

kliknij, aby powiększyć

kliknij, aby powiększyćZmiany wynikowe, a zwłaszcza bilansowe, przełożyły się również korzystnie na relacje finansowe dotyczące płynności finansowej i zadłużenia. Korzystna sytuacja płynnościowa ma miejsce we wszystkich trzech wymiarach tj. statycznym (nadwyżkowe pokrycie zobowiązań krótkoterminowych aktywami obrotowymi ogółem – 1,96 i z wyłączeniem zapasów – 1,78), dochodowym (pewne pokrycie zobowiązań krótkoterminowych przepływami operacyjnymi – 0,42) oraz strukturalnym (wspomniana pozytywna struktura kapitału obrotowego z dodatnią składową pieniężną uzupełniona o nadwyżkę cyklu kapitału obrotowego nad cyklem konwersji gotówki/środków pieniężnych). Z kolei w odniesieniu do zadłużenia ograniczono nieco jego dotychczasową relację względem aktywów, która była na relatywnie umiarkowanym poziomie do 42 proc., przy zmniejszeniu również relacji zadłużenia oprocentowanego względem kapitału własnego (z 26 proc. do 22 proc.) i utrzymaniu bardzo korzystnej sytuacji w zakresie relacji długu netto do wyników EBIT i EBITDA (więcej środków pieniężnych aniżeli zadłużenia oprocentowanego). Biorąc pod uwagę całokształt nie może dziwić, że serwisowy rating Grupy Comarch, liczony na bazie modelu Altmana (EM Score), utrzymuje się stabilnie od dłuższego czasu na najwyższym możliwym poziomie AAA.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/comarch,... Ocena sytuacji rynkowejNa dzień analizy serwisowe automaty wskazują na spory rozstrzał wycen akcji Grupy Comarch. Niejako tradycyjnie w przypadku podmiotów IT najniższe wartości (w tym znacznie poniżej ceny rynkowej) otrzymujemy dla wycen majątkowych, a najwyższe (w tym znacznie ponad cenę rynkową) dla wycen mnożnikowych/porównawczych. Z punktu widzenia wyceny dochodowej rentą wieczystą po bieżącym wyniku netto za ostatnie 4 kwartały i przy koszcie kapitału rzędu 10% otrzymujemy dla Grupy Comarch ok 162 zł, a więc sporo poniżej rynku. Biorąc jednakże pod uwagę szereg zniekształceń końcowego wyniku netto zdarzeniami o charakterze jednorazowym (odpisy aktualizujące, różnice kursowe itp.), o których niestety nie ma szczegółowych informacji w raportach okresowych Grupy, wycena rentą wieczystą bazująca na wyniku netto ze sprzedaży pomniejszonym o koszty odsetek i podatek kształtuje się już w okolicy ceny rynkowej (nieco ponad 200 zł na dzień prezentowanego omówienia raportu).

Link do wskaźników

www.stockwatch.pl/gpw/comarch,... oraz wycen

www.stockwatch.pl/gpw/comarch,... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.