Emisja akcji, emisja wizji – omówienie sprawozdania finansowego GK Cormay za 2 kw. 2017 r.W związku z licznymi zmianami w GK Cormay na początek trzeba ustalić zakres danych porównywalnych. Ostatnia istotna zmiana miała miejsce pod koniec 2015 r. kiedy to spółka odzyskła kontrolę nad GK Orphee.

Cytat:W dniu 2 grudnia 2015 r. Rejestr Handlowy w Genewie dokonał rejestracji zmian w składzie Rady Dyrektorów Orphée SA. W skład Rady Dyrektorów zarejestrowane zostały następujące osoby: Pan Janusz Płocica jako Przewodniczący Rady Dyrektorów, Panowie Domingo Dominguez, Krzysztof Rudnik, Piotr Skrzyński oraz Wojciech Suchowski jako Członkowie Rady Dyrektorów. Ze względu na to, że co najmniej trzech z pięciu członków Rady Dyrektorów Orphée SA (m.in. Pan Janusz Płocica, Pan Wojciech Suchowski i Pan Krzysztof Rudnik) jest wskazanych przez Emitenta (Pan Janusz Płocica oraz Pan Wojciech Suchowski wchodzą również w skład Zarządu Emitenta), a także ze względu na fakt, że działalność operacyjna Orphée SA jest całkowicie uzależniona od Emitenta, Emitent uznał, że spełnione są wszystkie wymagania w zakresie stwierdzenia sprawowania kontroli, określone w odpowiednich Międzynarodowych Standardach Sprawozdawczości Finansowej, a w konsekwencji od dnia 2 grudnia 2015 r. Orphée SA ponownie stanowi jednostkę zależną Emitenta.

A zatem mamy do analizy i oceny wyniki za 6 kolejnych kwartałów, które nie są zniekształcone przez konsolidację lub de konsolidację nowych podmiotów w grupie. Jak informuje spółka w prospekcie:

Cytat:Produkcja wyrobów własnych Grupy Kapitałowej Emitenta w okresie 12 miesięcy zakończonych 31 grudnia 2016 r. była stabilna. Jednostkowe ceny sprzedaży odczynników, testów i analizatorów cechowały się stabilnością. Koszty produkcji analizatorów nie wykazywały znaczących zmian. Ceny towarów jakie dystrybuuje Grupa Kapitałowa Emitenta także nie wykazywały istotnych wahań.

Ale już w sprawozdaniu półrocznym znajdziemy informację, że:

Cytat:Zarząd PZ Cormay S.A. otrzymał w dniu 21 marca 2017 roku oświadczenie Greiner Bio-One GmbH (dalej: „GBO”) o rozwiązaniu przez GBO ze skutkiem na 20 marca 2017 roku umowy dystrybucyjnej łączącej GBO ze Spółką, dotyczącej dystrybucji przez Spółkę produkowanego przez GBO systemu próżniowego pobierania krwi.

Na podstawie zapisów ww. umowy GBO będzie nadal, pomimo jej rozwiązania, dostarczał Spółce swoje produkty w zakresie potrzebnym do realizacji przez Spółkę zobowiązań wynikających z dotychczas zawartych umów, w tym wynikających z zamówień publicznych. W okresie 12 miesięcy 2016 roku udział przychodów ze sprzedaży ww. próżniowego systemu produkcji GBO w łącznych przychodach ze sprzedaży Spółki ukształtował się na poziomie 9,8%. System próżniowy pobierania krwi jest towarem handlowym dystrybuowanym przez Spółkę wyłącznie na terenie kraju, a uzyskiwane z tytułu jego sprzedaży marże są istotnie niższe w stosunku do marż realizowanych przez Spółkę z tytułu sprzedaży innych grup asortymentowych towarów handlowych oraz produktów Spółki

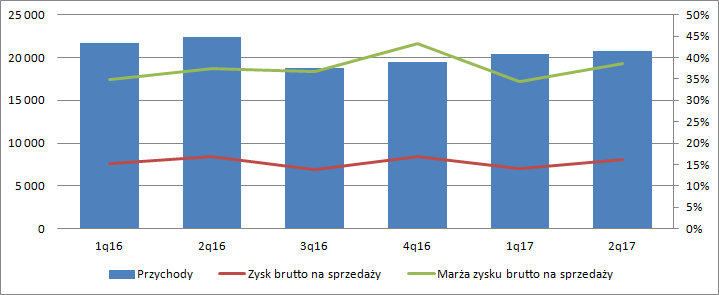

Przychody skonsolidowane (grupy kapitałowej) w 2 kwartale roku wyniosły 20,7 mln zł i były o 1,6 mln zł (7 proc.) niższe r/r, co prawdopodobnie wynika z rozwiązania umowy o której mowa, a także niższej sprzedaży na rynku rosyjskim. Marża brutto wzrosła z 38 proc. do 39 proc. i wpisuje się historyczne rezultaty. Tym nie mniej w związku z niższymi przychodami wynik brutto na sprzedaży był niższy o 372 tys. zł.

kliknij, aby powiększyćChoć spółka sprzedała mniej jak się wydaje, to wzrosły jej koszty sprzedaży (+524 tys. zł), które nie zostały zrekompensowane przez spadek kosztów ogólnego zarządu (-333 tys. zł). W efekcie kluczowy wynik, tj wynik na sprzedaży był ujemny na kwotę 563 tys. zł. Przed rokiem spółka na tym poziomie rachunku wyników miała 50 tys. zł zysku. Strata na sprzedaży nie jest wyjątkiem.

W chwili obecnej Grupa Cormay posiada trwały brak rentowności operacyjnej i nie wynika to ze zdarzeń jednorazowych. Te pojawiają się w niższych partiach wyników.

kliknij, aby powiększyćW kroczącym zysku brutto mamy 17 mln zł straty z tytułu utraty wartości inwestycji w Diasse (przez Orphee). Jednocześnie 888 tys. straty przypadającej na grupę Cormay z tytułu samej działalności włoskiego podmiotu (głównie za sprawą wyników IV kwartału). W II kwartale inwestycja w Diasse przyniosła grupie 830 tys. zł zysku.

Mimo to od 5 kwartałów na poziomie zysku brutto jest strata, podobnie jak na poziomie zysku netto. Dzięki temu, że Cormay ma tylko niespełna 36 proc. udziałów w Orphee i znaczna część strat przypada na pozostałych akcjonariuszy tego podmiotu.

kliknij, aby powiększyćW tym miejscu dodam, że GK Cormay choć posiada 36 proc. udziałów to sprawuje kontrolę na Orphee, a to oznacza, że konsoliduje ją metodą pełną. To znaczy, że na poziomie rachunku wyników aż do linii zysku netto dodawany jest CAŁY wynik Orphee (z dokładnością do wyłączeń transakcji pomiędzy spółkami). Dopiero zysk netto dzielony jest na pozycje przypadającą akcjonariuszom Cormay (akcjonariuszom jednostki dominującej) i pozostałym akcjonariuszom Orphee (akcjonariuszom nie sprawującym kontroli)

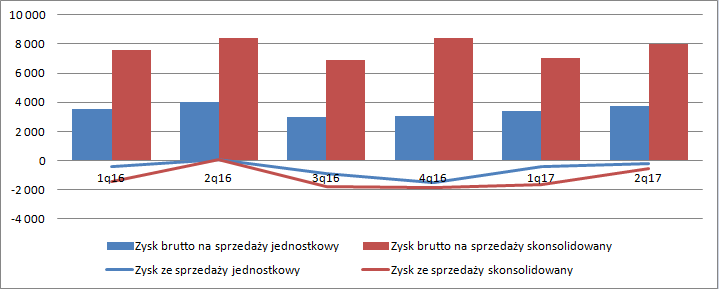

Wpływ działalności Orphee na Cormay obrazuje porównanie wyników jednostkowych i skonsolidowanych. W ciągu ostatnich 6 kwartałów Cormay SA odpowiadała za 56-64 proc. sprzedaży grupy kapitałowej.

kliknij, aby powiększyćRównocześnie Cormay SA generowała od 36 do 48 proc. zysku brutto i odpowiadała za 26 proc. – 82 proc. straty na poziomie zysku ze sprzedaży. Obydwie jednostki nie posiadają rentowności na tym poziomie rachunku wyników.

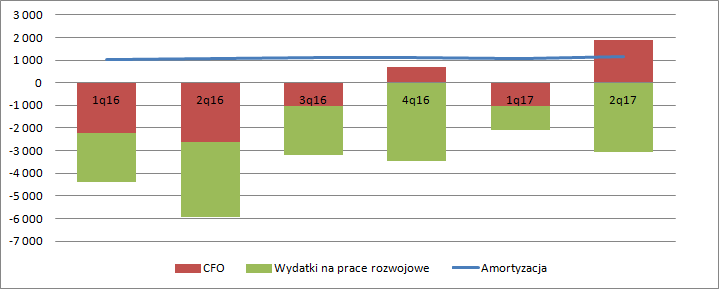

kliknij, aby powiększyćStraty mają charakter jak najbardziej gotówkowy co obrazuje rachunek przepływów pieniężnych, ale pod względem generowanej gotówki ostatni kwartał wypadł zaskakująco dobrze. W części jest to efekt spadku przychodów i uwolnienia kapitału obrotowego. Warto także zauważyć, że GK Cormay cały czas ponosi wydatki na prace rozwojowe. W samym 2 kw. było to 3 mln zł.

kliknij, aby powiększyćAle w związku z tym, że saga pod tytułem „robimy nowe innowacyjne analizatory” trwa już od prawie 10 lat na bilansie tych inwestycji uzbierało się całkiem sporo. Na 185 mln aktywów mamy 63,4 niezakończonych prac rozwojowych (ponad 1/3 wartości wszystkich aktywów), 46,6 mln zł nietrafionej inwestycji w Diasse (która w ujęciu rocznym daje stratę), 26,4 mln zł aktywów trwałych i 43,3 mln zł aktywów obrotowych, w tym 1,7 mln zł gotówki.

W ujęciu statycznym płynność spółki wygląda dobrze. Kapitał własny pokrywa ok. 75 proc. wszystkich aktywów, spółka ma dodatni kapitał obrotowy i praktycznie zerowe zadłużenie finansowe netto. Problem w tym, że nie posiada za bardzo środków na finansowanie przyszłych inwestycji, a bez tego nie ma mowy o poprawie sytuacji fundamentalnej.

Według prospektu emisyjnego:

Cytat:W przypadku Equisse powstało osiem aparatów, na których wykonano badania weryfikacyjne, testy EMC i bezpieczeństwa elektrycznego oraz walidację wewnętrzną i zewnętrzną. W efekcie pozytywnego przejśca walidacji wewnętrznej i zewnętrznej przez aparat Equisse, w dniu 30 czerwca 2017 r., Spółka dokonała zgłoszenia analizatora biochemicznego Equisse w Urzędzie Rejestracji Produktów Leczniczych, Wyrobów Medycznych i Produktów Biobójczych w Polsce („URPL”). W następstwie tego zgłoszenia Spółka będzie mogła wprowadzić analizator biochemiczny Equisse do obrotu na rynku polskim i europejskim oraz rozpocząć procedurę zgłoszeniową lub rejestracyjną w krajach, w których jest to wymagane. Rozpoczęcie komercjalizacji planowane jest w III kwartale 2017r.

Ale z raportu półrocznego wynika, że start sprzedaży nastąpi najwcześniej w IV kwartale tego roku:

Cytat:Obecnie trwa przygotowanie do startu produkcji seryjnych egzemplarzy analizatora Equisse. Ponadto rozpoczęto rozmowy z potencjalnymi pierwszymi odbiorcami urządzenia, tzw "friendly users"- laboratoriami zlokalizowanymi na terenie Polski, w sprawie warunków współpracy. Harmonogram realizacji projektu zakłada, że pierwsze instalacje analizatorów u tzw. "friendly users" nastąpią w IV kw. 2017 r.

W dodatku mówimy o sprzedaży pojedynczych sztuk jak wynika z wykresu zamieszczonego w raporcie za 3 kw. Start otwartej sprzedaży powinien nastąpić po okresie około roku od sprzedaży selektywnej, więc na masową skalę projekt ten może zostać sprzedany dopiero pod koniec 2018 r., a pełny potencjał to rok 2019, o ile zostanie do tego momentu uruchomiona fabryka, bo:

Cytat:W dniu 22 lutego 2017 roku Spółka uzyskała prawomocne zamienne pozwolenie na budowę. Wybór generalnego wykonawcy w trybie przetargu planowany jest na II półrocze 2017 roku, zakończenie prac budowlanych planowane jest w I półroczu 2019 roku.

Do momentu budowy skala produkcji może być niewystarczająca, a z pewnością spółka osiągnie niższe marże niż potencjalnie może jej dać ten produkt (część zabierze producent do którego produkcja zostanie zlecona). Nie należy też zapominać o tym, że znacząco wzrośnie amortyzacja – skapitalizowane prace rozwojowe w toku przejdą do ukończonych prac i rozpocznie się ich amortyzacja.

Prace nad kolejnymi analizatorami zostaną ukończone prawdopodobnie później i później zostaną wprowadzone do sprzedaży.

Cytat:W przypadku projektu Hermes Senior w pierwszym półroczu br. prace w ramach projektu koncentrowały się m.in. na finalizacji i testach opracowanych modyfikacji urządzenia, niezbędnych dla poprawnego funkcjonowania analizatora, w tym zmian oprogramowania. W następstwie tych prac, w maju br. rozpoczęła się walidacja wewnętrzna urządzenia w lubelskim laboratorium Spółki. Walidacja zewnętrzna jest planowana w laboratorium przy Zakładzie Diagnostyki Hematologicznej Katedry Diagnostyki Laboratoryjnej Uniwersytetu Medycznego w Lublinie. Zakończenie walidacji zewnętrznej, zgodnie z dzisiejszym zaawansowaniem prac nad projektem, powinno nastąpić w do końca III kwartału 2017 r. Po zakończeniu walidacji zewnętrznej Spółka przystąpi niezwłocznie do złożenia deklaracji zgodności CE analizatora i jego rejestracji w URPL.

Cytat:W ramach kontynuowania prac nad aparatem Hermes Junior, w grudniu 2016 r. rozpoczęto prace nad jego industrializacją. W marcu 2017r. zostały przeprowadzone testy finalnych prototypów. Testy weryfikacyjne w Laboratorium Emitenta rozpoczęto w czerwcu 2017 r. Hermes Junior jest częściowo wykonany na komponentach i modułach zastosowanych w analizatorze Hermes Senior, tak więc końcowe prace polegające na walidacji, udoskonalaniu i przygotowaniu do produkcji powinny zakończyć się w czasie krótszym niż w przypadku analizatora Hermes Senior. Przeprowadzenie walidacji wewnętrznej i zewnętrznej w specjalistycznych laboratoriach diagnostycznych planowane jest do końca 2017 roku. Równolegle będzie trwał proces przygotowania dokumentacji rejestracyjnej, w tym m.in. instrukcji użytkownika i instrukcji serwisowej, co umożliwi zgłoszenie tego produktu w URPL.

W tej chwili trwa emisja akcji pod przejęcie Orphee. Przyznam szczerze, że nie do końca rozumiem cel emisji. Skoro spółka jest kontrolowana to znaczy, że w zasadzie Cormay ma (lub może) całą wiedzę na temat sieci sprzedaży, że może przejąć kontakty. Orphee jest podobnie jak Cormay spółką bez sukcesów finansowych.

Teoretycznie na akwizycję akcji zostanie wyemitowane 16.695.541 akcji spółki. Razem będziemy mieć więc 80 419 495 akcji Cormay, co przy cenie 2,5 zł za akcje da nam około 200 mln kapitalizacji. Taka wartość oznacza dla mnie, że spółka musi w latach 2019-2020 pokazać średnio co najmniej 20 mln zł zysku netto. Po podatku dostaniemy 23,8 mln zł zysku brutto Dodając do tego 40 mln kosztów (36 mln za ostatnie 4 kwartały) operacyjnych dostaniemy oczekiwany zysk brutto na sprzedaży na poziomie 64 mln zł przy obecnych 30,3 mln zł. Albo potrzebujemy więc wzrostu skali o 100 proc. albo dwukrotnego wzrostu rentowności, co raczej jest mało prawdopodobne ze względu na fakt i tak stosunkowo wysokich wartości (38 proc. za ostatnie 4 kwartały).

Niestety nie potrafię odpowiedzieć czy to możliwe. W analizach warto jednak wziąć pod uwagę, że może dojść do stopniowej kanibalizacji przychodów z dystrybucji analizatorów obcych przez własne.

Tak czy owak częściowy sukces komercjalizacji jest już z pewnością w cenach akcji, bo obecne wyniki spółki w żadnym stopniu nie uzasadniają wyceny.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.