Z dużej hossy standardowy zysk - omówienie sprawozdania finansowego GPW po II kw. 2020 r. Spółka o nazwie Giełda Papierów Wartościowych ma jednoznaczne skojarzenia z zarabianiem przede wszystkim na pośrednictwie w sprzedaży akcji oraz innych papierów wartościowych na regulowanym rynku giełdowym. Jak wiemy obroty w ostatni kwartale były rekordowe, więc można się było spodziewać rekordowych wyników. Spółka osiągnęła jednak w analizowanym kwartale zysk netto r/r tylko wyższy o 2,2 proc.

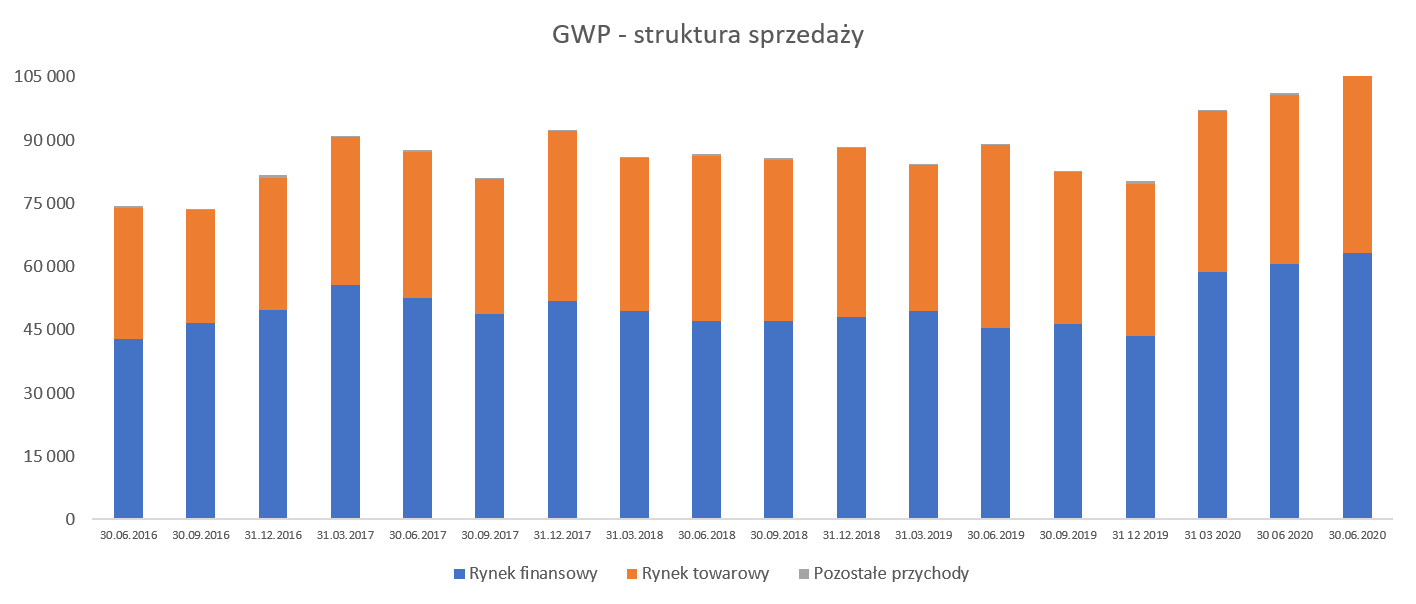

W trakcie poprzedniego omówienia wyników przypominałem, że giełda papierów wartościowych to nie tylko akcje ale również rynek towarowy (energia elektryczna, gaz czy świadectwa pochodzenia) co widać na poniższym wykresie.

kliknij, aby powiększyćW analizowanym kwartale udział rynku finansowego wyniósł 60,0 proc. czyli aż o 9,0 p.p. więcej niż rok wcześniej. Tak duża zmiana jest spowodowana przede wszystkim dwoma czynnikami. Z jednej strony dość wysoką bazą porównawczą w zakresie rynku towarowego. W zeszłym roku do czerwca był możliwy handel prawami majątkowymi w kontekście kogeneracji, który dokładał kilka milionów przychodu. Z drugiej strony oczywiście obecna sytuacja w której nastąpił wzrost sprzedaży w segmencie finansowym (akcje i instrumenty pochodne) w bieżącym kwartale.

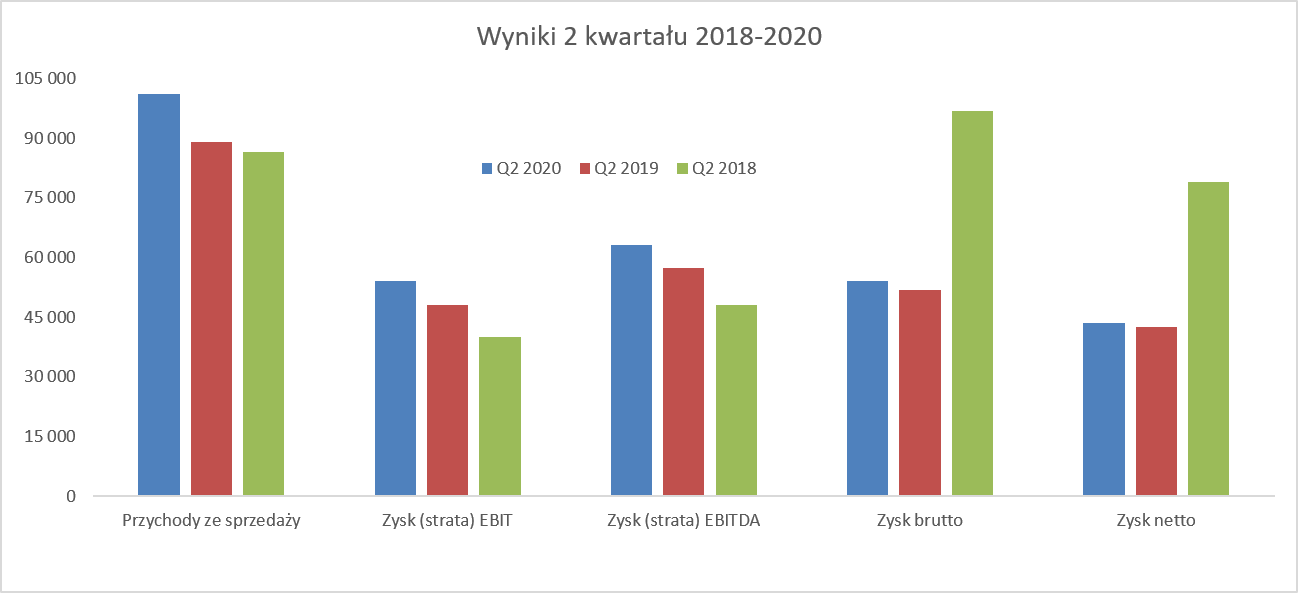

Przejdę od razu do wyników za drugi kwartał 2020 roku, które nie są tak dobre jak wzrosty przychodów.

kliknij, aby powiększyćW analizowanym okresie sprzedaż spółki wzrosła o 13,5 proc. r/r oraz o 4,2 proc. kw./kw. Dość oczywistym jest istotny wzrost obrotu w segmencie finansowym (+33,5 proc. r/r, ale tylko +3,3 proc. kw./kw.), który został jednak w części skompensowany spadkami na rynku towarowym (-7,7 proc. r/r, choć +5,1 proc. kw./kw.).

Sprzedaż rosła, a ponieważ koszty działalności operacyjnej/rodzajowej rosły nieznacznie (+4,0 proc. r/r) to powinno mieć to odzwierciedlenie w istotnym wzroście zysku operacyjnego. Jednak jak spojrzymy na wykres to widać, że zysk operacyjny wzrósł o 12,3 proc., czyli nawet poniżej dynamiki sprzedażowej. Wytłumaczenie tkwi w pozostałych przychodach operacyjnych (+2,6 mln zł w tym 0,8 mln zł z odwrócenia odpisów na należności) a przede wszystkim pozostałych kosztach operacyjnych. Te ostatnie wyniosły 4,6 mln zł, w tym 3,5 mln zł stanowiło dokonanie odpisu utraty wartości firmy spółki zależnej BondSpot, w związku z spadkiem obrotów na rynku TBSP (pogłębionym w warunkach pandemii), co skutecznie zmniejszyło zysk operacyjny. Gdyby nie ten odpis to dynamika wyniosłaby prawie 20 procent.

Na poziomie zysku przed opodatkowaniem dynamika spada do zaledwie 4,0 procent. Jest to z kolei efekt zawiązania rezerwy na VAT i odsetki w ciężar kosztów finansowych w kwocie 2,9 mln zł. Podczas ostatniej analizy była już mowa o rezerwie 15,5 mln zł, w Q1 2020 doszło kolejne 7,0 mln zł, a teraz 2,9 mln zł. Może jestem złośliwy, ale dokładanie rezerwy przez 3 kwartały z rzędu w istotnych kwotach nie świadczy o tym, że są to wydarzenia jednorazowe. Zarząd na konferencji wynikowej potwierdził, że jest to tylko aktualizacja o odsetki za okres 3 miesięcy. Patrząc na kwoty wydaje się to być mało prawdopodobne, ale trudno się kłócić, ponieważ nie znamy szczegółów. Dobrym prognostykiem może być informacja, że zarząd kończy analizę z doradcą podatkowym i przedstawi informację w tym temacie w przyszłości. W efekcie końcowym przy wyższej efektywnej stopie podatkowej r/r (+1,5 p.p.) zysk netto wzrósł o 2,2 proc. w porównaniu do drugiego kwartału 2019 roku. Oczywiście jest kilka wydarzeń mniej lub bardziej niepowtarzalnych, ale naprawdę trudno uznać taki końcowy wynik za specjalny sukces, przynajmniej w rozumieniu akcjonariuszy mniejszościowych.

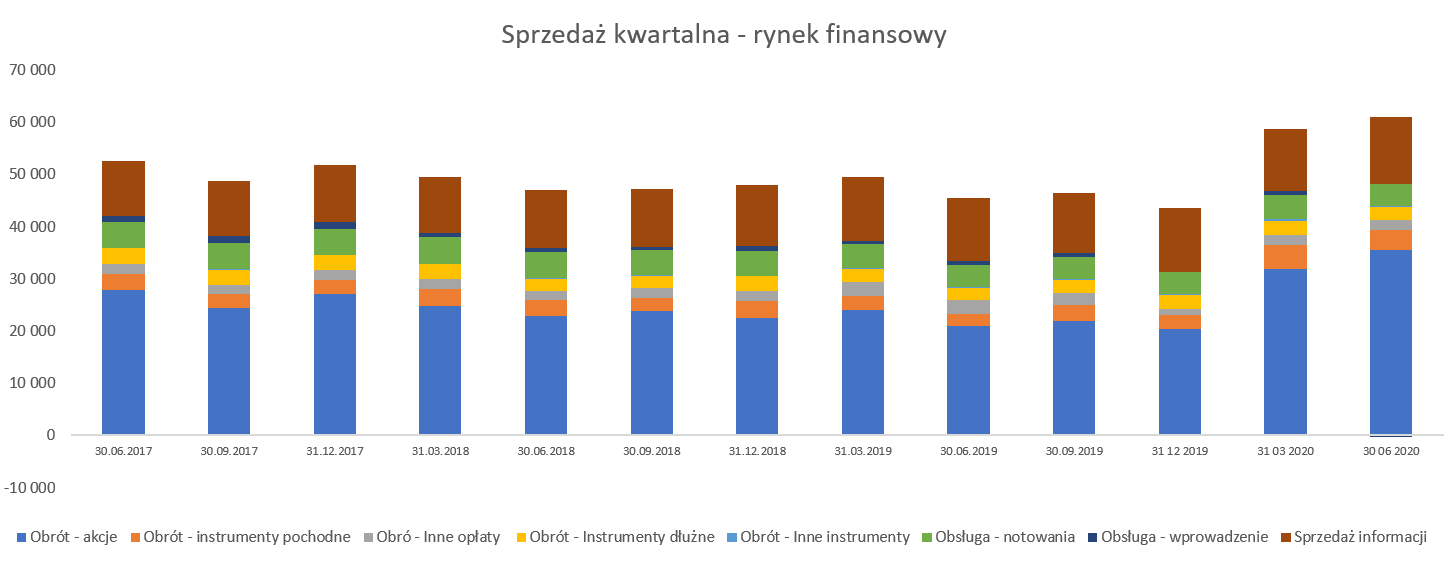

Rynek finansowy rośnie jak na drożdżachJak dobrze wiemy obroty na giełdzie wzrosły bardzo znacząco, co również miało przełożenie na sprzedaż w segmencie rynku finansowego.

kliknij, aby powiększyćPowyższy wykres prezentuje strukturę przychodów w ostatnich 4 latach. Przychody z rynku finansowego wyniosły 60,7 mln zł, co oznacza wzrost o 15,2 mln zł r/r. W strukturze tych przychodów główną rolę odgrywają prowizje za obrót akcjami, które w analizowanym kwartale wyniosły 35,3 mln zł (+14,6 mln zł przy dynamice + 70,1 proc. r/r).

W tym momencie warto podkreślić, że obroty sesyjne na rynku akcji (GPW+NC) wyniosły w analizowanym kwartale 74,9 mld zł w porównaniu do 63,5 mld zł w kwartale poprzednim oraz 47,3 mld zł rok wcześniej. Są to dynamiki niższe niż wzrosty sprzedażowe GPW na tym rynku, co akcjonariuszy GPW powinno oczywiście cieszyć. Jest to związane ze wzrostem średniej opłaty na rynku akcji (2,31 pb obecnie w porównaniu do 2,26 w poprzednim kwartale i 2,19 p.b. rok wcześniej). Wzrost średniej opłaty z kolei jest efektem zwiększenia udziału inwestorów indywidualnych (obecnie to ok. 22 proc.) w obrotach giełdy. Inwestorzy indywidualni składają średnio mniejsze zlecenia kupna/sprzedaży, a ponieważ opłaty są stało-zmienne (część stała niezależna od kwoty i część zmienna powiązana z obrotem) to są oni najbardziej rentownymi klientami (w ujęciu procentowym) dla spółki.

Podobne, lecz nie identyczne tendencje jak w wypadku obrotów akcyjnych można było dostrzec na rynku instrumentów pochodnych. Sprzedaż („Obrót – instrumenty pochodne”) wzrosła r/r o 54,5 proc., lecz kw./kw. spadła o 16,1 proc. Z kolei gdybyśmy przeanalizowali wolumeny na tym rynku to dynamika odpowiednio wynosiła +72,3 proc. oraz -11,3 proc. Z tych danych można wyciągnąć dwa wnioski. Po pierwsze pierwszy kwartał 2020 roku był lepszym (wolumenowo i wartościowo) od drugiego kwartału. Zapewne głównym powodem był dynamiczny wzrost zmienności w marcu, co spowodowało dużo większą aktywność inwestorów (chęć grania na spadki i/lub zabezpieczenia swojego portfela akcyjnego). Po drugie szybciej rosnące (i wolniej spadające) wolumeny od przychodów oznaczają spadek średniej ceny na 1 szt. kontraktu. Jest to związane z wzrostem (Q2 2020 vs Q1 2020) handlu na derywatach akcyjnych i walutowych i spadkiem na indeksach. A wiadomo, że GPW najlepiej zarabia na kontraktach na WIG20. W tym wypadku należy jeszcze wspomnieć, że udział firm handlujących na rachunek własnych kontraktami w ramach programu HVP (wspieranie płynności) wzrósł o 4,2 p.p, do poziomu 14,1 proc. A wiadomo, że te firmy w tym programie płacą giełdzie po prostu niższe stawki.

Sprzedaż danych rynkowych była rekordowa i wyniosła ona 12,9 mln zł i była wyższa o 7,7 proc. r/r oraz o 8,8 proc. kw/kw. GPW posiada w chwili obecnej 85 dystrybutorów danych (3 więcej r/r) oraz prawie 338 tys. abonentów danych . W tym drugim wypadku jest to wzrost r/r o 35,4 proc. oraz 8,4 proc. kw./kw. Powiązać to należy z wzrostem liczby nowych rachunków maklerskich oraz wykupieniem dostępu do danych (np. dane rynkowe w czasie rzeczywistym).

Spadły przychody z tytułu obsługi emitentów (wprowadzenie oraz notowania) do 3,8 mln zł (-23,7 proc.). Z jednej strony jest to efekt niższych przychodów z notowań w związku ze spadkiem liczby spółek na rynku głównym (440 obecnie vs 460 rok wcześniej). Efekt ten został wzmocniony korektą o

653 tys. zł ze względu na zmianę zastosowania polityki rachunkowości BondSpot w zakresie ujmowania w czasie przychodów z tytułu wprowadzenia instrumentów do obrotu. Potencjalną szansą na zwiększenie przychodów w tej linii wynikowej mogą być nowe IPO (Allegro, Canal+, etc.). Pamiętać jednak należy o ograniczonym efekcie jednorazowym. Patrząc na dane z 2017 roku (wartość IPO na poziomie niecałych 8 mld zł) to przychody z wprowadzenia wynosiły wtedy 1,3 mln zł kwartalnie, podczas gdy w ubiegłym roku ok. 0,7 mln zł. Oczywiście kapitalizacja nowo prowadzonych podmiotów (Allegro) będzie zapewne istotnie wyższa więc powinno być to widać w opłacie. Nie spodziewałbym się tutaj jednak cudów, choć niewątpliwie będzie to miało pozytywny długofalowy efekt w postaci zwiększonego zainteresowania GPW oraz opłatami za notowania od kolejnego roku, które oparte będą na kapitalizacji całej giełdy.

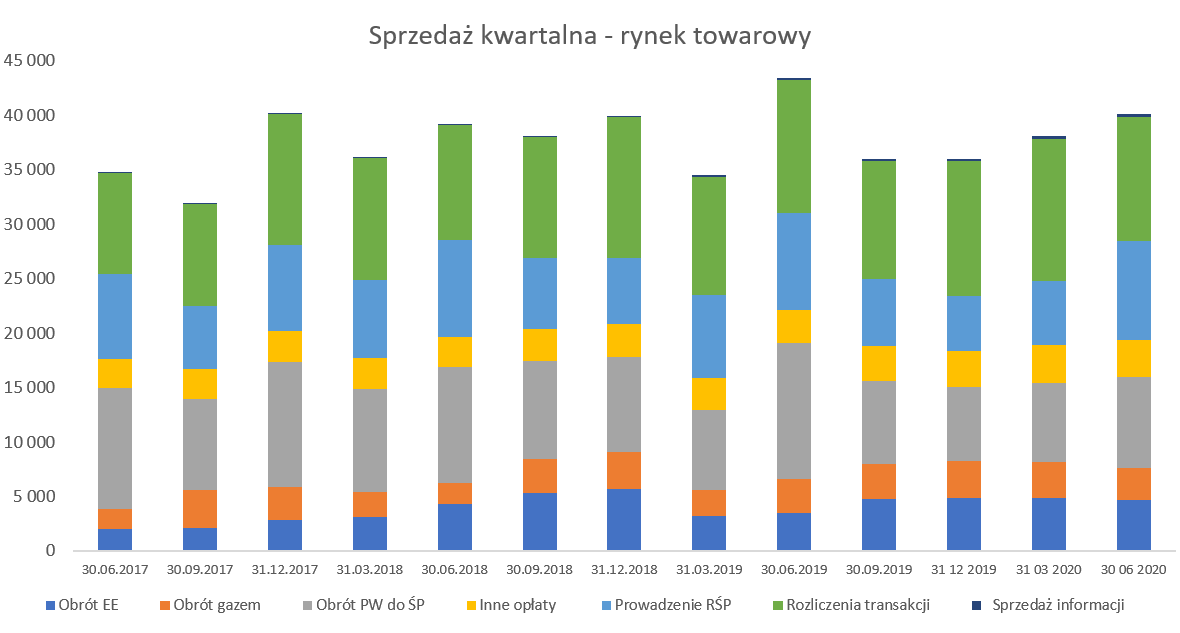

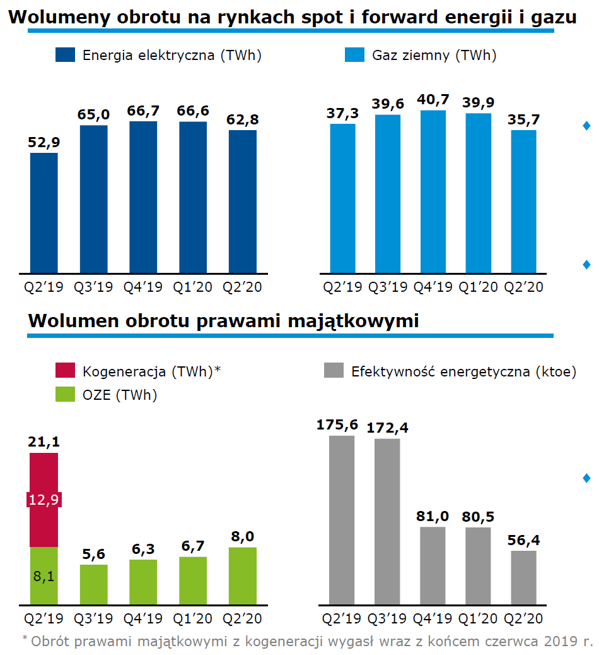

Rynek towarowy walczy z zeszłoroczną bazą Przeanalizujmy zatem strukturę sprzedaży związaną z drugą nogą GPW czyli rynkiem towarowym.

kliknij, aby powiększyć

kliknij, aby powiększyćO ile w wypadku rynku finansowego najwyższym całkowitym słupkiem sprzedaży na wykresie był ostatni (czyli analizowany kwartał), o tyle w wypadku rynku towarowego tak dobrze niestety nie jest. Przychody z rynku towarowego wyniosły 40,1 mln zł, co oznacza spadek o 7,7 proc. r/r oraz wzrost o 5,1 proc. k/k. Przypominam, że ten segment jest prowadzony przez spółkę Towarowa Giełda Energii (TGE). Przychody z rynku towarowego można podzielić na 5 różnych grup.

1) Pierwsza to rynek energii elektrycznej, który zawiera przychody z tytułu obrotu towarem (w tym wypadku obrotu energią elektryczną na rynku kasowym oraz forward) które istotnie wzrosły o 34,4 proc. r/r, choć k/k odnotowały spadek o 3.3 proc. Jeśli spojrzymy na wolumeny transakcyjne to widzimy odpowiednio wzrost o 18,8 proc. r/r o i spadek 5,6 proc. kdk, przede wszystkim w części rynku terminowego – forward.

Dość duże zmiany r/r można wytłumaczyć najprawdopodobniej kwestią związaną z pandemią, która wpłynęła na wzrost zmienności i ryzyka na rynku energii. Spowodowało to być może przesunięcie decyzji zakupowych (w szczególności w kontekście transakcji forward) z drugiego półrocza na pierwszy kwartał. W standardowym otoczeniu była jednak dostrzegana sezonowość (słabsze wolumeny w pierwszym półroczu, wyższe w drugim). Czy teraz też tak będzie, czy jest to jednak przesunięcie między półroczami w zakresie tych samych ilości nie można jeszcze jednoznacznie stwierdzić. Warto jednak o tym pamiętać, również w kontekście zapotrzebowania na energię w przyszłym roku biorąc pod uwagę efekty pandemii.

Szybszy spadek obrotu niż wolumenu był głownie spowodowany spadkiem obrotów na rynku terminowym oraz obniżką opłat związanych z programem wspierania płynności. Z kolei w całym 2019 roku wolumen wyniósł 228,9 TWH i był wyższy o 1,3 proc. r/r, choć nie przełożyło się to na obrót energią elektryczną, który w ujęciu wartościowym zanotował zniżkę do 16,3 mln zł czyli o 11,2 proc.

2) Drugą grupę stanowi obrót gazem, który wartościowo w kwartale spadł o 4,1 proc. r/r oraz -11,6 proc. kdk oraz przyniósł spółce 3,0 mln zł przychodu. Spadek ten spółka „zawdzięcza” przede wszystkim spadającym wolumenom (-4,2 proc. r/r oraz -10,5 proc. kdk). Patrząc na strukturę obrotów to widać wyższe na rynku spot a niższe na terminowym w porównaniu r/r. Z kolei patrząc na zmianę kwartalną (Q2 vs Q1) to widać bardzo duży spadek na rynku terminowym, co potwierdza tezę przedstawioną przy opisie energii elektrycznej.

3) Kolejną grupą jest obrót prawami majątkowymi do świadectw pochodzenia. W tym wypadku widzimy istotny (-33,7 proc. rdr) spadek związany z zakończeniem obrotu certyfikatami kogeneracyjnymi w połowie 2019 roku. Jest to potwierdzone na wykresie z wolumenami, poprzez brak czerwonego słupka przy wolumenie obrotu prawami majątkowymi począwszy od trzeciego kwartału 2019 roku.

4) Czwartą grupą przychodową w tym segmencie jest prowadzenie rejestru świadectw pochodzenia. Rejestr ten stanowi element systemu wsparcia producentów energii elektrycznej z odnawialnych źródeł energii (OZE) oraz kogeneracji (do czerwca 2019). Świadectwo pochodzenia jest potwierdzeniem wytworzenia odnawialnej energii elektrycznej. Przedsiębiorstwa energetyczne, które sprzedają energię odbiorcom końcowym, są zobowiązane do uzyskania takich świadectw i przedstawiania ich do umorzenia prezesowi URE. Prowadzenie tego rejestru przyniosło spółce aż 9,1 mln zł przychodów co stanowiło aż o 55,2 proc. więcej niż w poprzednim kwartale. W porównaniu do analogiczne okresu roku ubiegłego jest to wzrost tylko o 1,6 proc., lecz przypominam, że wtedy była jeszcze kogeneracja. Tak dobry wynik jest w dużej mierze efektem dość wysokiego wolumenu umorzonych świadectw, który wyniósł 12,8 TWh.

5) Ostatnią istotną grupę na rynku towarowym stanowią przychody dotyczące rozliczenia transakcji towarowych. W drugim kwartale spadły one o 6,9 proc. r/r i osiągnęły wartość 11,4 mln zł.

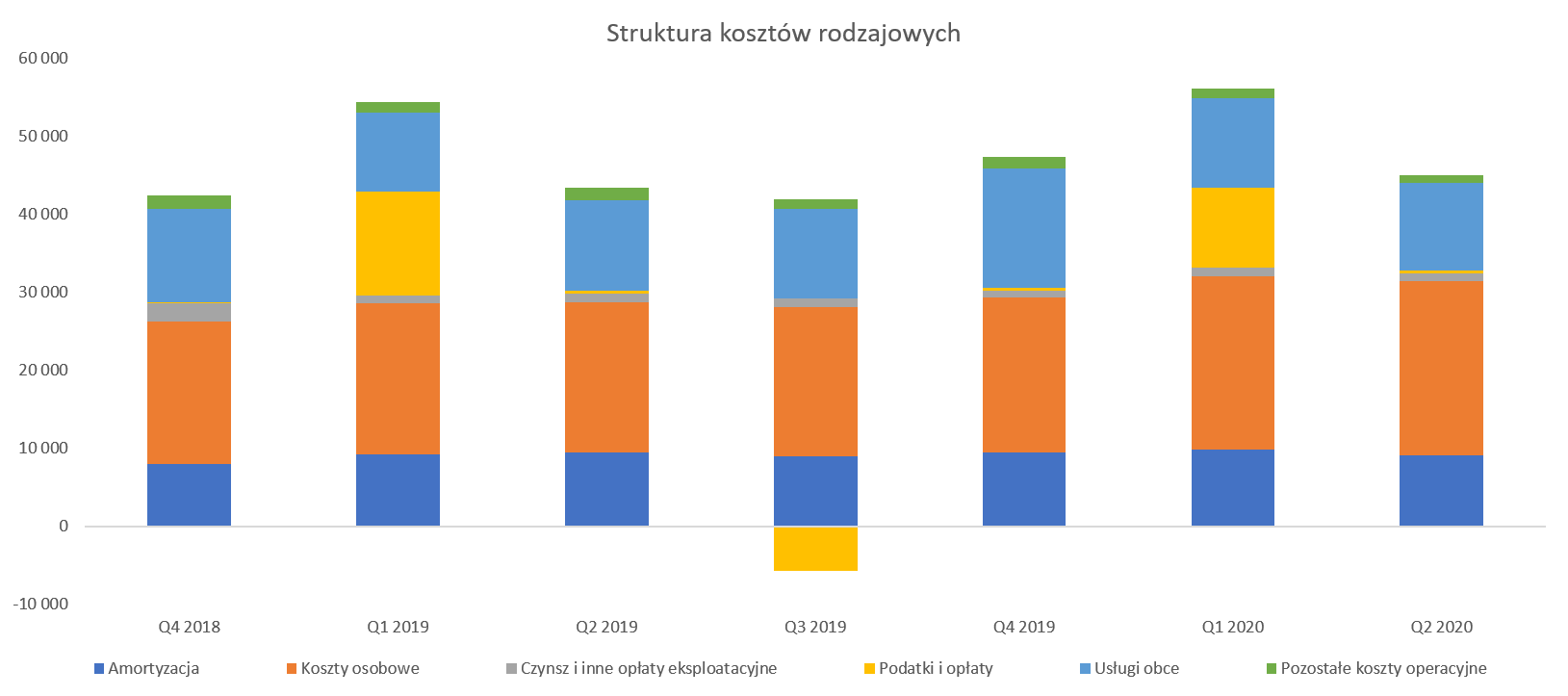

Przychody rosną, a koszty rodzajowe również choć wolniejSkoro przychody mamy już omówione skupmy się zatem na analizie kosztów operacyjnych. Warto podkreślić, że spora część kosztów ponoszonych przez grupę GPW w zasadzie powinna być bardziej stała niż zmienna. Nie jest bowiem ona bezpośrednio powiązana z obrotem wolumenowym na GPW czy TGE (a stamtąd pochodzi lwia część przychodów ze sprzedaży grupy).

kliknij, aby powiększyćSpółka, w swoich KPI (wskaźnikach biznesowych) posługuje się wskaźnikiem cost/income, który wyniósł w pierwszym półroczu 51,0 proc. w porównaniu do 56,4 proc. rok wcześniej. Spadek budzi uznanie, ale z otwieraniem szampana i gratulacjami ja bym jednak poczekał. Jest to bowiem przede wszystkim efekt mianownika (rosnącej dynamicznie sprzedaży), a nie jakiś istotnych optymalizacji po stronie wydatków.

Koszty rodzajowe GK GPW w analizowanym kwartale wyniosły 45,0 mln zł, czyli o 4,0 proc. więcej r/r. Gdyby porównywać do zeszłego kwartału (i wyeliminować efekt opłaty do KNF księgowany zawsze w Q1 w przewidywanej wartości rocznej) to otrzymalibyśmy spadek o 2,2 proc. kdk. Analiza powyższego wykresu wskaźnikowego jasno wskazuje na istotną rolę kosztów osobowych, usług obcych oraz amortyzacji, co nie powinno specjalnie dziwić. Te 3 pozycje kosztowe razem stanowiły w analizowanym kwartale 94,6 proc. całości koszów operacyjnych (+1,7 p.p).

Koszty pracownicze wzrosły o 15,4 proc. r/r (+3,0 mln zł) do poziomu 22,3 mln zł. Zarząd tłumaczy przyrost kosztów zwiększaniem zatrudnienia podyktowanego większym nakładem pracy związanym z realizacją przedsięwzięć zgodnie z strategią Grupy. Widać, że rosną one jednak dość znacznie ponieważ jeszcze dwa lata temu wynosiły tylko 18,3 mln zł. Oczywiście wzrost rok do roku nie jest zaskakujący – była o tym mowa podczas poprzedniej (Q4 2019) analizy. Jest to związane z informacją o indeksacji wynagrodzeń pracowników do zmieniających się warunków rynku pracy i poziomu wynagrodzeń. W efekcie możemy oczekiwać, że kolejne półrocze (patrząc r/r) również będzie wykazywać istotne dynamiki w tej pozycji kosztowej. Chyba jedynym plusem jest fakt, że koszty pracownicze nie zmieniły się istotnie pomiędzy pierwszym a drugim kwartałem 2020 roku.

W drugim kwartale 2020 roku koszty usług obcych spadły o 2,3 proc. r/r i 1,1 proc kdk. Koszty usług obcych wyniósł 11,3 mln zł czyli o 0,2 mln zł mniej niż rok wcześniej. Główną przyczyną niższych kosztów jest spadek w zakresie doradztwa o ok. 1,2 mln zł r/r, który został skompensowany wyższymi kosztami w zakresie międzynarodowego rynku energii czy programie wsparcia analitycznego.

Przy analizie kosztów operacyjnych w ujęciu rocznym zwrócę jeszcze Państwa uwagę na podatki i opłaty. Pozycja ta składa się przede wszystkim z opłat na rzecz KNF, które są szacowane i księgowane w pierwszym kwartale roku obrachunkowego oraz korygowane w trzecim kiedy następuje końcowe rozliczenie i uiszczenie opłaty do KNF. Warto o tym pamiętać przy analizie kwartalnej kosztów. Obecnie spółka rozpoznała 10,0 mln zł w pierwszym kwartale i czeka na ostateczną kwotę, która zostanie zaksięgowana w nadchodzącym okresie. W 2019 roku koszty te ostatecznie wyniosły 6,8 mln zł w porównaniu do 12,5 mln zł w 2018 oraz 5,6 mln zł w 2017 roku.

Dywidendowa krowaŚrodki pieniężne oraz aktywa finansowe wyceniane wg zamortyzowanych kosztów (obligacje korporacyjne oraz certyfikaty depozytowe) wynosiły na koniec czerwca bieżącego roku 735 mln zł. W chwili obecnej te dwie pozycje stanowią 53,2 proc. całości aktywów co mogłoby wskazywać na wręcz gigantyczną nadpłynność. Jednak gdy weźmiemy pod uwagę, że spółka posiada zadłużenie finansowe (przede wszystkim obligacje) to wtedy pozycja gotówkowa netto spada do ok. 470 mln zł.

Dywidenda za rok 2019 wyniosła 2,40 zł na akcję i właśnie została wypłacona. Stopa dywidendy przewyższa 5 proc., co przy oprocentowaniu depozytów czy nawet inflacji należy uznać za wartości zdecydowanie interesujące. Zarząd co prawda ostudził już marzenia inwestorów o wyższej dywidendzie i jasno zapowiedział, ze zamierza pozostać przy swojej rekomendacji. Oznacza to, ze niezależnie od tego jakim wynikiem zakończy się cały 2019 rok dywidenda za rok 2019 (a przynajmniej propozycja zarządu) będzie oscylować wokół 2,50 (+0,1- gr. w porównaniu do obecnego stanu).

Podsumowanie Spółka jest niewątpliwie jednym z beneficjentów epidemii koronawirusa. Bardzo wysokie obroty na GPW począwszy od marca trwają do dzisiaj. Niestety nie do końca przełożyło się to na wyniki drugiego kwartału w związku z dodatkowymi odpisami (6,4 mln zł) jak i wyższą bazą towarową w roku poprzednim (kogeneracja). Patrząc na dane operacyjne zaraportowane za lipiec trzeba zauważyć, że obroty na GPW jakkolwiek istotnie (+40 proc. na akcjach na rynku głównym oraz ponad 20 proc. na kontraktach terminowych) lepsze niż rok wcześniej to jednak niższe niż w czerwcu 2020 roku. Nie powinno to specjalnie dziwić, ze względu za równo na sezon urlopowy jak i wysoką czerwcową bazę porównawczą.

P.S. Oświadczam, że posiadam akcje GPW w moim portfelu w chwili obecnej (poniżej 2 proc. portfela). Nie dokonywałem transakcje w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.