Kruszwica jak oliwa na wierzch wypływa - omówienie sprawozdania finansowego Kruszwica po 4 kw. 2018 r. Czwarty kwartał roku 2018, jeśli chodzi o wyniki finansowe, wypadł bardzo dobrze. Pomimo w zasadzie płaskiej sprzedaży, zyski zwiększyły się istotnie.

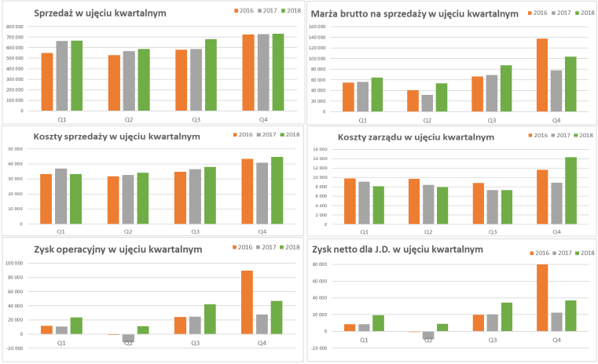

kliknij, aby powiększyćJuż na poziomie sprzedaży sytuacja prezentuje się dość ciekawie. Obrót co prawda wzrósł nieznacznie o 0,7 proc., ale rozbijając go na segmenty istotny wzrost po stronie segmentu Agro (+3,4 proc.) oraz spadek w segmencie Food (-5,4 proc.). Jakie to może mieć konsekwencje na przyszłość omówię przy analizie segmentów, ale warto już zapamiętać te dane. Na poziomie zysku brutto na sprzedaży spółka zaraportowała istotny wzrost o 33,6 proc. do kwoty 103,8 mln zł. To w efekcie dało rentowność na poziomie 14,2 proc., czyli aż o 3.5 p.p. więcej niż w analogicznym okresie roku ubiegłego.

Zarówno koszty sprzedaży rosły (+9,3 proc.), a w szczególności koszty zarządu (+61,5 proc.) szybciej od sprzedaży co jednak nie przeszkodziło osiągnąć imponującej dynamik na poziomie zysku operacyjnego na poziomie 70 proc. Było to możliwe, ponieważ suma kosztów zarządu i sprzedaży urosła o 18,7 proc., czyli sporo szybciej niż sprzedaż, ale istotnie wolniej od marży brutto na sprzedaży. Dodatkowo należy wspomnieć, że saldo na pozostałej działalności operacyjnej r/r zmieniło się na plus 2,9 mln zł. Niestety spółka nie publikuje w sprawozdaniach kwartalnych szczegółów dotyczących not na temat pozostałej działalności operacyjnej, więc nie wiadomo z czego wynika to dodatnie saldo. Można zakładać, że jest to efekt rozwiązania rezerw z lat ubiegłych, rezerwy na rekultywację gruntu oraz odwrócenie odpisu na aktualizację należności, który dodatni wpływ w całym 2018 roku wyniósł 3,7 mln zł.

W efekcie końcowym zysk brutto wyniósł 46,8 mln zł i wzrósł o 70,2 proc. r/r/. Ponieważ efektywna stopa podatkowa wyniosła 20,6 proc. i była wyższa o 1,1 p.p. niż rok wcześniej, to zysk netto osiągnął wartość 37,2 mln i był o 67,8 proc. wyższy niż w analogicznym kwartale roku poprzedniego.

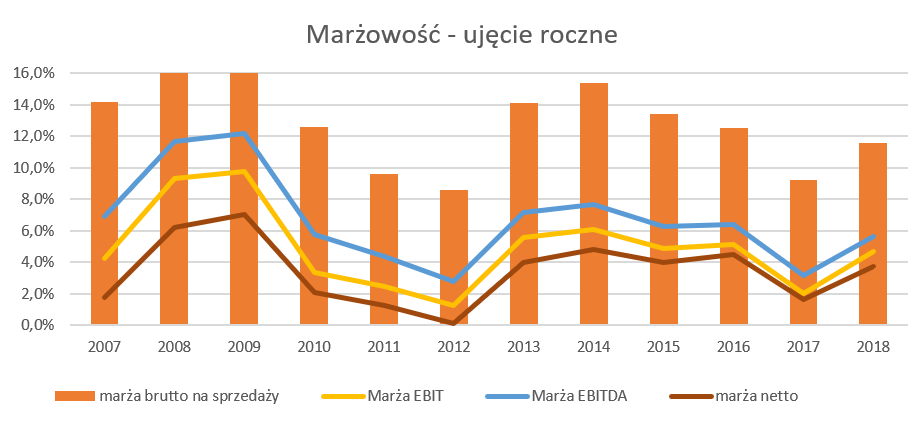

Spójrzmy jeszcze historycznie jak wyglądały marże w ujęciu rocznym, co w wypadku spółki, która działa w biznesie mocno opartym o fluktuacje cen surowca (rzepaku) jest dość istotne.

kliknij, aby powiększyćJak widać rok 2018 był istotnie lepszy na poziomie marży brutto jak i operacyjnej i netto niż rok poprzedni. Jeśli jednak cofniemy się kilka lat wstecz to zobaczymy, że procentowe rentowności osiągane w roku 2018 nie były niczym nadzwyczajnym. W tym momencie warto podkreślić, że o rentowności Kruszwicy decyduje przede wszystkim cena zakupu rzepaku, który kupowany jest przede wszystkim w okresie jego zbioru (lipiec-sierpień ) i przerabiany do następnych zbiorów. Cena zakupu rzepaku jest przede wszystkim zależna od ceny tego surowca na europejskich giełdach w momencie nabycia. W efekcie może nastąpić istotna zmiana ceny nabycia na początku drugiego półrocza, kiedy to spółka zaczyna skupować rzepak z kolejnych zbiorów. Oznacza to, że rentowności pierwszego i drugiego półrocza mogą się od siebie istotnie różnić w wypadku gdy ceny zakupu rzepaku z dwóch następujących po sobie lat są istotnie różne od siebie.

kliknij, aby powiększyćSzacuje się, że zbiory rzepaku w 2018 roku wyniosły 2,2-2,3 mln ton, czyli istotnie mniej niż w roku 2017 (2,7 mln ton). Było to spowodowane zarówno niższą (0,8 mln ha czyli o około 8 proc. mniej) powierzchnią uprawną rzepaku jak i mniejszym zbiorem rzepaku z 1 ha. Cena rynkowa rzepaku w zasadzie powinna zależeć od wielkości podaży surowca na rynku, która charakteryzuje się jak widać na wykresie pewną zmiennością. W praktyce jednak, pomimo tego, że Polska to trzeci największy producent rzepaku w Europie, to cena skupu najbardziej jest uzależniona od ceny rzepaku na towarowej giełdzie MATIF. Tak więc w tym wypadku najważniejszym czynnikiem determinującym cenę rzepaku jest również bieżąca sytuacja podażowo-popytowa a przede wszystkim oczekiwania co do jej przyszłości. Drugim istotnym czynnikiem są notowania ropy naftowej, ponieważ warto pamiętać, że istotną część rzepaku wykorzystuje się w produkcji biopaliw. Tutaj akurat zależność jest dość prosta – jeśli cena ropy maleje to spada konkurencyjność biopaliw czyli popyt z tej strony jest mniejszy co ma przełożenie na niższe ceny rzepaku. Gdy do tego dodamy wpływ kursów walutowych (notowania w EUR) oraz czynniki takiej jak prognozy meteorologiczne czy szacunki zbiorów otrzymujemy szereg istotnych elementów, które wpływają na końcową cenę rzepaku.

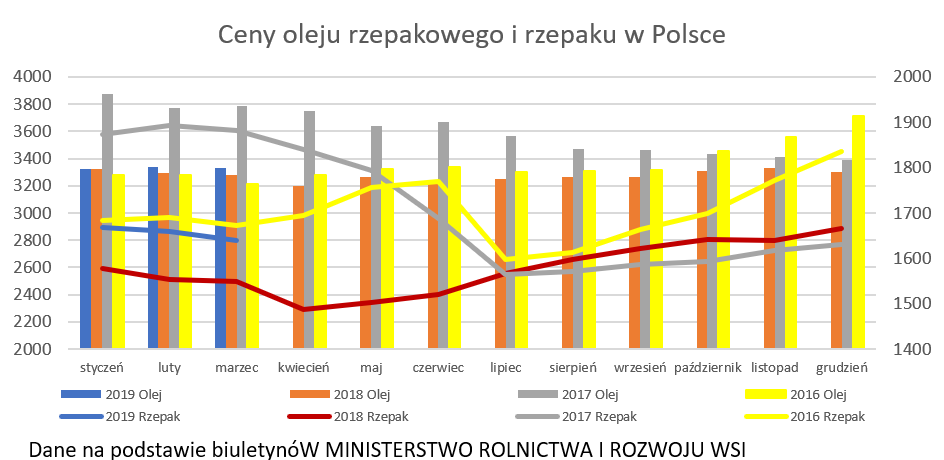

kliknij, aby powiększyćNa podstawie cotygodniowych informacji z biuletynów MRiRW przygotowałem wykres pokazujący ceny skupu rzepaku w Polsce w latach 2017-2019 jak i ceny sprzedaży oleju rzepakowego. Oczywiście trzeba pamiętać, że wykres ten nie oddaje cen po których handluje ZT Kruszwica, a jedynie jest pewnym przybliżeniem trendów. Jak widać ceny rzepaku rosły w roku 2016 (słabe zbiory) po czym zaczęły istotnie spadać od początku 2017 roku by swoje minimum osiągnąć w okolicach zbiorów 2017 roku (lipiec, sierpień). Z pewnością jednym z czynników wpływających na ten spadek były dość dobre zbiory rzepaku w roku 2017 zarówno w Polsce jak i w Unii Europejskiej. Z kolei w kolejnym roku pomimo istotnie (o około 20 proc.) niższych zbiorów ceny rzepaku odbiły, ale nadal są na poziomach istotnie niższych niż w pierwszej połowie 2017 roku.

Co warto podkreślić ceny rzepaku w chwili obecnej są jednak wyższe niż rok wcześniej, przy porównywalnych cenach sprzedaży. Oznacza to oczywiście spadek wielkości marży przerobowej na jedną tonę. Na ten moment wpływ na Kruszwicę tej sytuacji nie jest zapewne zbyt duży, ponieważ ceny po których Kruszwica kupowała większość swego surowca to te z połowy 2018 roku. Dodatkowo zarząd spółki informuje o tym, że „marże strukturalne na przerobie nasion rzepaku w pierwszej połowie 2019 roku powinny ulec dalszej poprawie, głownie ze względu na rosnący popyt na rynku bio-paliwowym. Jednakże, w obliczu rosnącego popytu na olej, kluczem do sukcesu finansowego w tym okresie będzie pełne zabezpieczenie przez nas surowca pod własną produkcję.”.

Odczytywać to należy, moim zdaniem, że spółka jest dość dobrze zabezpieczona jeśli chodzi o marże, a skupia się i skupiać się będzie na pozyskaniu jak największej ilości surowca do przerobu co powinno skutkować dalszą poprawą rentowności operacyjnej poprzez rozłożenie kosztów stałych na większy wolumen produkcji. Jeśli chodzi o prognozy na żniwa roku 2019 to są one mieszane. Z jednej strony spadający krajowy (-5 proc.) oraz europejski (-12 proc.) areał zasiewu to czynnik negatywny, który jednak został na razie zneutralizowany przez w miarę łagodną zimą co daje nadzieje na wyższe plony z 1ha niż w roku ubiegłym. Dodatkowo trzeba pamiętać, że w chwili obecnej rzepak w pewien sposób konkuruje z soją, która może być stosowana jako surowiec do produkcji biodiesla w Europie co również może mieć przełożenie na hamowanie wzrostu cen rzepaku. Wczytując się w List prezesa do akcjonariuszy wydaje się, że zarząd ma przekonanie, że również rok 2019 powinien być dobrym rokiem jeśli chodzi o poziomy marż jak o wolumeny produkcyjne.

Dwa różne segmenty idą w tę samą stronęZobaczmy jak zatem wygląda rentowność poszczególnych segmentów GK Kruszwica.

Segment Food to segment produktów masowych czyli przede wszystkim przerób zakupionych nasion rzepaku i sprzedaż oleju rzepakowego (surowego lub rafinowanego), ewentualnie śruty rzepakowej do podmiotów zewnętrznych lub segmentu Food.

kliknij, aby powiększyćW wypadku tego segmentu sprzedającego przede wszystkim towar bardziej jednak typu commodity do producentów biokomponentów (oleje surowe) oraz przemysłu spożywczego (oleje rafinowane) widzimy odzyskanie rentowności począwszy od trzeciego kwartału 2017 roku, co należy łączyć ze zbiorami z roku 2017 i nowymi niższymi cenami surowca. Przewagą konkurencyjną w tym segmencie na której chce skupić się Kruszwica jest jakość i zapewnienie terminowości dostaw.

Segment Agri w ostatnim kwartale 2018 roku zanotował lepsze wyniku r/r zarówno na poziomie sprzedaży (+3,4 proc.) jak i zysku operacyjnego. Ten ostatni wyniósł w tym kwartale 26,7, czyli był lepszy ponad 4,5 krotnie niż rok wcześniej. Również w ciągu całego roku wyglądało to znacznie lepiej. Sprzedaż wzrosła o 8,5 proc., a dodatkowo strata operacyjna -113,6 mln zł w 2017 roku zamieniła się w zysk operacyjny na poziomie aż 51,1 mln zł. Spółka łącznie (w segmencie Agri oraz Food) sprzedała łącznie 299,8 tys. ton olejów surowych i rafinowanych, czyli o 52 tys. ton więcej niż w 2017 roku. Wzrost sprzedaży był głównie wynikiem wyższego przerobu nasion w 2018 roku oraz zakupów olejów od innych podmiotów. Około 72 proc. tego oleju trafiła na rynek w postaci surowej lub rafinowanej luzem, natomiast pozostała ilość została sprzedana w postaci produktów konsumenckich.

Przewidywania na rok 2019 są zdaniem zarządu dość optymistyczne w tym segmencie. Nie należy jednak zapominać, że prawdziwą miara sukcesu będzie zapewnienie pełnego obłożenia mocy produkcyjnych, zarządzanie ryzykiem związanym z zmianami cen rzepaku i kursami walutowymi oraz efektywna logistyka skupu i magazynowanie surowca.

Segment Food to segment artykułów spożywczych czyli przede wszystkim olejów rafinowanych, olejów butelkowanych, margaryn jak i tłuszczy cukierniczych. Segment ten dokonuje zakupu od segmentu Agri olejów surowych oraz rafinowanych (a także kupuje od stron niepowiązanych), przerabia je do postaci wyrobów gotowych wymienionych powyżej i sprzedaje do klientów zewnętrznych.

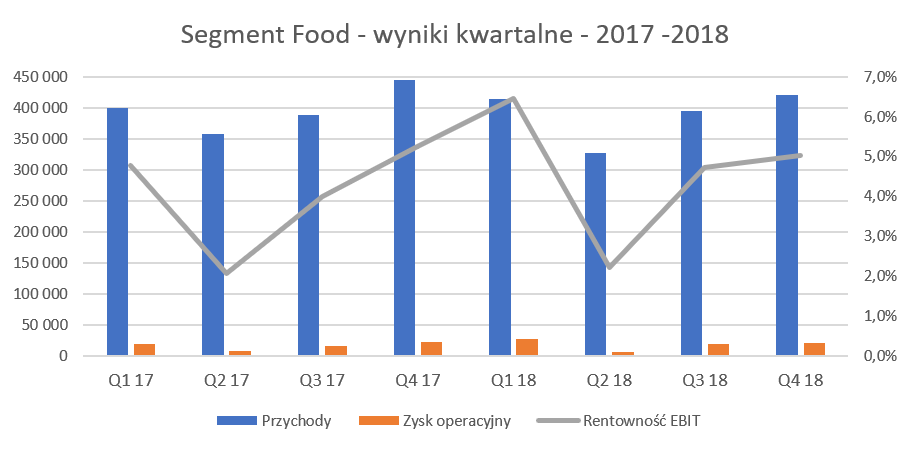

kliknij, aby powiększyćSegment Food w ostatnim kwartale 2018 roku zanotował gorsze wyniku r/r zarówno na poziomie sprzedaży (-5,4 proc.) jak i zysku operacyjnego (-9,3 proc.). Zysk operacyjny wyniósł w tym kwartale 5,0 proc, czyli o 0.2 p.p. mniej niż rok wcześniej. W ciągu całego roku wyglądało to jednak lepiej. Sprzedaż spadła co prawda o 2,2 proc., ale zysk operacyjny wyniósł 73,8 mln zł i był wyższy o 12,7 proc. niż rok wcześniej. Lepsze wyniki 2018 całego roku to przede wszystkim zasługa bardzo dobrego pierwszego oraz trzeciego kwartału.

W wypadku tego segmentu warto wspomnieć o pewnych trendach panujących na rynku, które mają jednak przełożenie na sytuację Kruszwicy. Chodzi mi przede wszystkim o spadek wielkości i wartości rynku margaryn i miksów konsumenckich kolejny rok z rzędu. Dotknęło to również Kruszwicy, która sprzedała zarówno wartościowo (-1,9 proc.) jak i ilościowo (-1,0 proc.) mniej tych produktów niż rok wcześniej. Produkty te stanowią w chwili obecnej około 20 proc. całości sprzedaży segmentu. Zarząd poinformował. Że „Niższa całkowita sprzedaż spowodowana była przede wszystkim spadkiem sprzedaży marek prywatnych, przy jednoczesnym wzroście udziału w rynku margaryn pod markami Grupy.” Jest to o tyle dziwne, że w takim wypadku spodziewałbym się raczej wolniejszego tempa sprzedaży wartościowej niż wolumenowej a tutaj jest na odwrót. W każdym razie spółka zwiększyła swoje udziały rynkowe o 1,0 p.p, do poziomu 28,1 proc.

Z kolei oleje konfekcjonowane (niecałe 40 proc. sprzedaży segmentu) zanotowały wzrost zarówno wartościowy (+3 proc.) jak i wolumenowy (+8 proc.), podobnie jak i oleje butelkowane, których sprzedaż wzrosła o ok. 3 proc. To właśnie w tej kategorii znajduje się brand znany prawdopodobnie większości Polaków czyli Olej Kujawski a także nowo budowana i wzmacniana marka Oliwier. Rynek ten w Polsce nie uległ istotnym zmianom i wzrósł o 1 proc. wolumenowo a wartościowo spadł również o 1 proc. Co ważne spółka zwiększyła sprzedaż produktów brandowych co spowodowało, że udział spółki w krajowym rynku olejów konfekcjonowanych wzrósł o 3,4 p.p do 37,5 proc.

Niestety powyższe wzrosty zostały zniwelowane przez istotne spadki na sprzedaży tłuszczów przemysłowych. Wartość tej sprzedaży w 2018 roku wyniosła niecałe 170 mln, czyli o 42 mln zł mniej niż rok wcześniej (-19,5 proc.). Spadek sprzedaży ilościowej był trochę wolniejszy (-17,0proc.) co miało związek z spadkiem średniej ceny sprzedaży o 3,0 proc. Spółka tłumaczy istotne spadki w tej kategorii enigmatycznie poprzez zmniejszenie sprzedaży do sektora mleczarskiego. Niestety na podstawie tej informacji trudno wywnioskować czy jest to tendencja stała czy raczej wydarzenie jednorazowe i jakie to może mieć implikacje na przyszłość.

Podsumowując zarząd spółki nie spodziewa się istotnych zmian w segmencie Food w 2019 roku, co oznacza także, że rynek margaryn i miksów nadal będzie się kurczył, a rynek olejów konfekcjonowanych nie zmieni się istotnie. Ta ostatnia informacja oczywiście nie musi oznaczać, że nie będzie wzrostów sprzedażowych dla Kruszwicy, co przecież na rynku w stagnacji, nastąpiło już w 2018 roku. Pamiętajmy jednak, że udziały rynkowe na poziomie 37,5 proc., są dość wysokie i nie będzie ich można zwiększać w nieskończoność.

Instrumenty pochodne to drugie imię KruszwicySpółka działa na dość zmiennym rynku ponosząc zarówno ryzyko cen surowców jak i ryzyko walutowe. W tym pierwszym wypadku surowce są zbierane raz w roku, a ustalane ceny zakupu bazują przede wszystkim na aktualnych w danym momencie notowaniach giełdowych. Gdy do tego dodamy wahania kursowe oraz informację, że część sprzedaży (spora część segmentu Food) bazuje na kontraktach rocznych gdzie zmiana cena sprzedaży w trakcie kontraktu nie jest rzeczą najprostszą to widzimy ryzyka i wyzwania z którymi boryka się spółka. Nic więc dziwnego, że stosuje ona instrumenty pochodne, których celem jest zabezpieczenie dwóch kluczowych, z perspektywy biznesu, rodzajów ryzyka: kursu wymiany walut oraz wahania cen surowców na rynkach międzynarodowych.

W wypadku ryzyka walutowego spółka stosuje walutowe kontrakty terminowe typu forward zarówno na sprzedaż jak i zakup walut takich jak EUR i USD. Kontrakty forward sprzedaż EUR służą do zabezpieczania cen sprzedaży oleju surowego, rafinowanego i śruty rzepakowe, które w dużej mierze oparte są na rynkowych cenach europejskich rozliczanych w EUR. Z kolei transakcje forward zakup USD mają na celu zabezpieczenie ceny zakupu oleju palmowego (główny surowiec do produkcji margaryn)

Natomiast w przypadku ograniczenia ryzyka zmiany cen surowców, a tym samym zapewnienia realizacji planowanych marż, Kruszwica zawiera terminowe kontrakty towarowe zabezpieczające ww. ekspozycję.

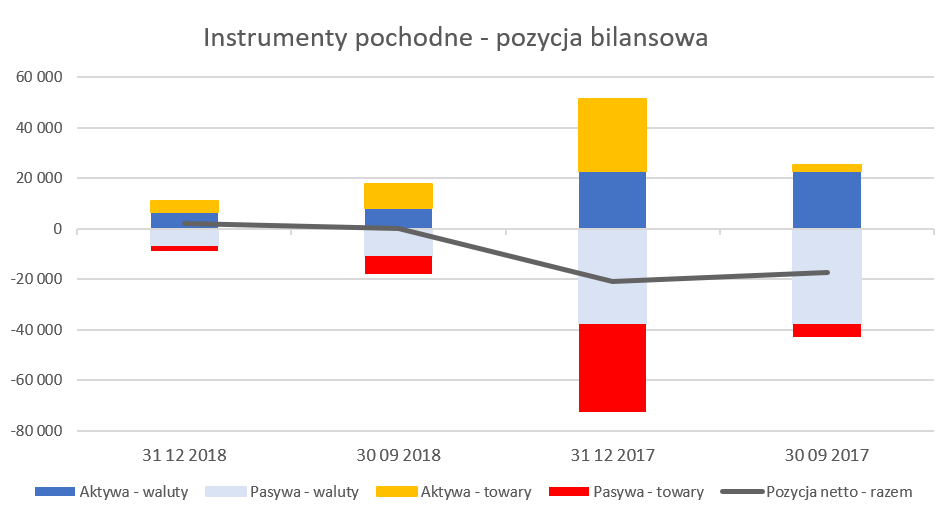

kliknij, aby powiększyćJak widać spóła istotnie zredukowała swoje pozycje na instrumentach pochodnych porównując rok 2018 z rokiem poprzednim. W efekcie pozycja netto na instrumentach pochodnych surowcowych wyniosła +1,9 mln zł na koniec 2018 roku w porównaniu do -6,6 mln zł rok wcześniej. Z kolei pozycja netto na instrumentach pochodnych walutowych wyniosła 0,2 mln zł na koniec 2018 roku w porównaniu do -14,4 mln zł rok wcześniej. Pozycja netto w tym zestawieniu jest rozumiana jako różnica między aktywami a pasywami finansowymi związanymi z wyceną walutowych kontraktów terminowych na koniec roku. Na 31 grudnia 2018 roku spółka posiadała około 6 mln EUR i 5 mln USD w wartości nominalnej niezrealizowanych walutowych instrumentów pochodnych, co po przeliczeniu na PLN daje kwotę około 45 mln zł. Z kolei rok wcześniej odpowiednie wartości wynosiły 123,3 mln EUR, 7,2 mln USD co dawała ponad 555 mln zł jako wartość nominalna niezrealizowanych walutowych instrumentów pochodnych. Tak duża różnica wynikała przede wszystkim na transakcjach zakupu EUR, które na koniec 2018 roku wynosiły 280 mln EUR (2/3 to transakcje na pierwszy kwartał 2019) przy prawie 372 mln EUR (54 proc. to transakcje do realizacji w Q1 2018) na koniec 2017 roku. Biorąc pod uwagę wartości otwartych pozycji na walutowych instrumentach pochodnych oraz ruchy walutowe w pierwszym kwartale 2018 roku nie należy się spodziewać aż tak istotnego wpływu tej wyceny na koniec pierwszego kwartału 2019 roku jak w ciągu 2017 czy pierwszej połowy 2018 roku. A przynajmniej powinno tak być w odniesieniu do otwartych pozycji walutowych na koniec 2018 roku.

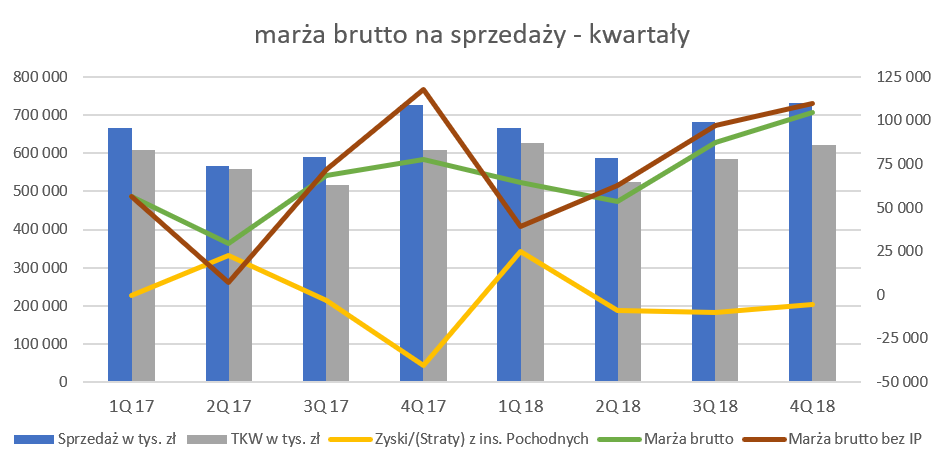

Kolejny wykres unaocznia nam jak istotny jest wpływ wyceny instrumentów pochodnych na wyniki spółki.

kliknij, aby powiększyćMarża brutto bez IP jest to po prostu marża brutto na sprzedaży z pominięciem wpływu wyceny instrumentów pochodnych, czyli taka marża jaka by była osiągnięta gdyby spółka nie stosowała transakcji z użyciem instrumentów pochodnych. Z kolei marża brutto to w rozumieniu tego wykresu (oraz moim) to marża uwzględniająca zyski oraz straty z tytułu instrumentów pochodnych oraz różnic kursowych.

Jak widać wycena i realizacja instrumentów pochodnych istotnie wpływała na niektóre raportowane kwartały jak np. czwarty kwartał 2017 roku (40 mln zł straty z tego tytułu) czy pierwszy kwartał 2018 roku (25 mln zł zysku). Z kolei ostatnie 3 kwartały były dość spokojnie, przynajmniej porównując do wymienionej wcześniej bazy, w tym zakresie. Wpływ na to miała zarówno mniejsza zmienność kursów

jak i zmniejszenie wartości otwartych pozycji co było opisane podczas omawiania poprzedniego slajdu.

Sumując wyniki na instrumentach pochodnych do danych rocznych otrzymujemy zysk z tytułu wyceny instrumentów pochodnych i różnic kursowych w wysokości 0,7 mln PLN w 2018 i stratę w 2017 roku o wartości 21,5 mln zł.

Spółka przeprowadziła analizę wrażliwości towarowych instrumentów pochodnych i jej efektem było stwierdzenie, że zysk netto za rok 2018 byłby wyższy/niższy o 5,6 mln zł w rezultacie spadku/wzrostu cen towarów o 10 proc. przy wszystkich innych zmiennych na stałym poziomie. Z kolei zysk netto byłby wyższy/niższy o 2,6 mln zł gdyby złoty osłabił się/wzmocnił o 10 proc. w stosunku do EUR i USD przy innych zmiennych stałych.

Spółka wygenerowała w 2018 roku 86 mln zł środków z działalności operacyjnej w porównaniu do 38 mln zł rok wcześniej, co z grubsza odpowiada różnicy na poziomie zysku netto. Oczywiście czynników zmiany było sporo więcej, ale miały one tendencje do wzajemnego znoszenia się.

kliknij, aby powiększyćAnalizując przepływy w ujęciu kwartalnym warto podkreślić specyfikę spółki związaną z sezonowością. Ponieważ spółka skupuje rzepak w okresie jego zbiorów (i płaci rolnikom dość szybko) to ma to istotne przełożenie na stany zapasów. Najniższe są one na koniec półrocza, a najwyższe w trzecim kwartale i potem zaczynają spadać. Podobnie wygląda kwesta rosnącego zapotrzebowania finansowanie, a konkretnie kredyt obrotowy. W efekcie cash flow operacyjny w trzecim kwartale będzie wykazywał istotne ujemne wartości (szybko rosnące zapasy za które trzeba zapłacić), aby wrócić do pozytywnych wartości w czwartym i pierwszym kwartale.

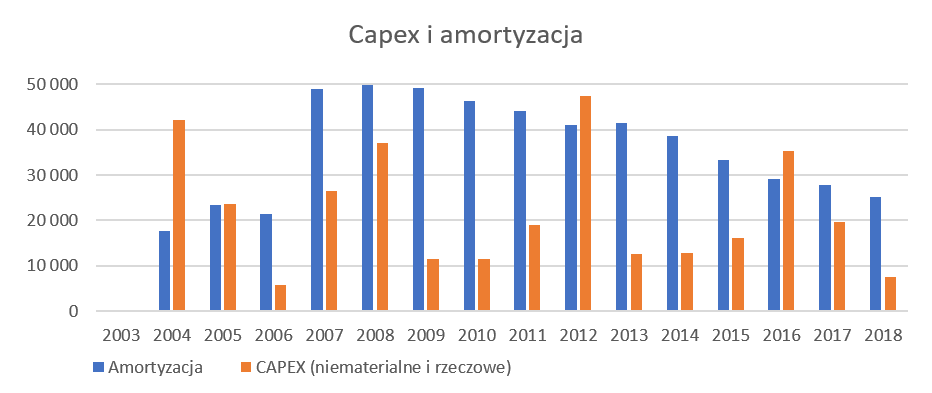

Spółka w ostatnich latach (poza rokiem 2012 i 2016) nie przeprowadzała gruntownych inwestycji i nakłady były niższe od amortyzacji.

kliknij, aby powiększyćBrak istotnych wydatków inwestycyjnych oraz generowane zyski pozwala na dzielenie się z akcjonariuszami dywidendą.

kliknij, aby powiększyćJak widać na załączonym obrazku spółka uczciwie dzieliła się zyskiem z właścicielami. Wyłączywszy dwa wyjątkowe lata (2012 i 2016) widzimy, że stopa wypłaty dywidendy (DPR) wynosiła między 50 a 75 proc.. Przy założeniu, że tradycja ta zostanie zachowana to można oczekiwać od 2,17 do 3,25 zł na 1 akcję co stanowiłoby w dniu dzisiejszym stopę dywidendy na poziomie 4,5-6,8 proc., czyli bardzo przyzwoicie.

Podsumowanie i ocena sytuacji rynkowej Jeszcze przed podsumowanie dwa zdania na temat energii elektrycznej. Temat generalnie jest znany i omawiany podczas analiz innych spółek, więc przejdę od razu do konkretów. Bazując na danych z raportu rocznego o zużyciu w 2018 troku ok 55 tys. MWh energii elektrycznej można szacować, że spółka będzie musiała się zmierzyć z potencjalnym zwiększeniem kosztów w 2019 roku na poziomie około 5,5-6,0 mln zł, jeśli cena energii elektryczne w 2019 roku będzie o około 100 zł wyższa niż ta rok wcześniej. Wartość ta jest istotna, choć nie należy jej przeceniać ponieważ stanowi około 6 proc. zysków wypracowanych w 2018 roku.

Na dzień dzisiejszy serwisowe automaty wskazują na niedowartościowanie lub wycenę optymalną akcji Kruszwica na GPW. W zasadzie tylko wyceny majątkowe pokazują przeszacowanie. Patrząc na wskaźniki jak C/Z na poziomie 11, dwucyfrowe ROE, brak finansowego zadłużenia netto, stabilną wypłatę dywidend niewątpliwie jest to zdrowa spółka o silnych fundamentach. Oczywiście ryzyka związane z inwestycją nie są małe i przede wszystkim związane z warunkami pogodowymi oraz know-how spółki w zakresie właściwego zabezpieczenia swoich transakcji surowcowo-walutowych.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.