Nie taki Boeing straszny jak go malują - omówienie sprawozdania finansowego Enter Air po 4 kw. 2018 r.Enter Air to największa polska czarterowa linia lotnicza, obsługująca największe rynki czarterowe Europy oraz współpracujące z większością najważniejszych biur podróży na rynku polskim. Kurs akcji od debiutu w końcówce 2015 roku urósł prawie dwukrotnie, a zapowiada się, że to nie jest koniec, choć zagrożenia czają się tuż za rogiem. Wystarczy chociażby wymienić dwie katastrofy lotnicze samolotów Boeing, nomen omen ostatnio zakupionych przez analizowaną Grupę Kapitałową.

Wyniki Enter Air za trzeci kwartał 2018 roku narobiły apetytu inwestorom, ponieważ sprzedaż urosła o 40 proc., a zysk netto o połowę. Oczywiście nie można się było spodziewać tak spektakularnych, w ujęciu wartościowym, rezultatów w czwartym kwartale. W wypadku przewoźnika istotna jest sezonowość, która powoduje kumulację przychodów w drugim i zwłaszcza trzecim kwartale roku kalendarzowego, co wynika oczywiście z sezonowości rynku turystycznego. Natomiast czwarty, a zwłaszcza pierwszy kwartał są jednak sporo słabsze w ujęciu sprzedaży, co ma istotne przełożenie na wyniki tychże kwartałów, ze względu na potrzebę pokrycia znacznych przecież kosztów stałych w tym biznesie.

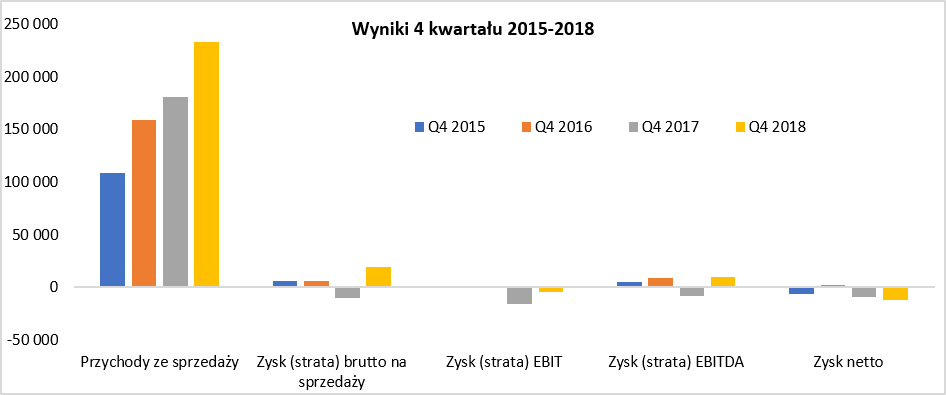

kliknij, aby powiększyćSprzedaż zachowała się bardzo pozytywnie, czyli wzrosła o 29 proc., co przełożyło się na osiągnięcie pozytywnej wartości marży brutto na sprzedaży. Wyniosła ona +19,8 mln zł, w porównaniu do straty rok wcześniej w wartości 10,2 mln zł. na poziomie zysku operacyjnego wygląda to już jednak gorzej. Niby jest lepiej, ponieważ strata jest mniejsza (-3,9 mln zł vs -15,7 mln zł), ale różnica między tymi wynika mi to tylko 11 mln zł, podczas gdy poziom wyżej było to 30 mln zł. Co więc się wydarzyło, ze saldo pomiędzy tymi dwoma linia rachunku wyników spadło r/r aż o 19 mln zł?

Po pierwsze koszty zarządu wzrosły aż o 137 proc., czyli o 6,1 mln zł. Niestety spółka nie skomentowała tego wzrostu, który jednak przy spadającej kw/kw sprzedaży jest dość zastanawiający. Jak jednak zobaczymy w analizie wyników rocznych, nie spowodowało to istotnego wzrostu tych kosztów w ujęciu rocznym. Nie można więc wykluczyć pewnych przesunięć między kwartałami.

Po drugie spółka dokonała odpisu na należności w kwocie ponad 14 mln zł. Standardowy odpis na szacowane straty kredytowe wyniósł 2,7 mln zł Dodatkowo jednak spółka utworzyła 11,5 mln zł i poinformowała inwestorów, że „Ze względu na fakt, że spółka Enter Air sp. z o.o. jest w sporze sądowym z podmiotem świadczącym usługi obsługi technicznej samolotów, należność od tego podmiotu o równowartości 11.490 tys. zł zostały w związku z tym uznane jako obciążone ryzykiem rozliczenia i pokryte odpisem.". Wczytując się w sprawozdania można dojść do wniosku, że cala sprawa dotyczy kwoty jednak większej (ok 5,5 mln USD), a sprawa będzie się toczyć przed sądem w Anglii.

Niestety to nie koniec negatywnych niespodzianek w czwartym kwartale. Na poziomie wyniku netto otrzymujemy zarówno w tym jak i porównywalnym okresie roku poprzedniego straty, odpowiednio w kwotach – 12,3 mln zł oraz -8,9 mln zł. Tak więc spółka zaraportowała wynik netto gorszy w czwartym kwartale r/r o 3,4 mln zł pomimo rosnącej sprzedaży oraz marży brutto na sprzedaży.

Tutaj dodatkowo przyczyniło się do tego saldo na działalność finansowej. W ostatnim kwartale 2018 roku spółka wykazała 3,8 mln zł ujemnych różnic kursowych, a rok wcześniej było to 8,3 mln zł dodatnich. W wypadku działalności biznesowej spółka osiąga przychody przede wszystkim w walucie obcej (głównie) USD oraz ponosi w niej również większość kosztów (ponad 80 proc.). Z punktu widzenia działalności stricte operacyjnej osłabienie złotego działa na korzyść Enter Air. Jednak jeśli weźmiemy pod uwagę zadłużenie – to leasing samolotów jest denominowany w USD. Przypominam, że złotówka w stosunku do dolara amerykańskiego między końcem września a grudnia 2018 roku osłabiła się o ok. 8gr, podczas gdy rok wcześniej zyskała około 17 groszy. Wart przy okazji zauważyć, ze ta niekorzystna (z punktu widzenia Enter Air) tendencja również trwa w pierwszym kwartale 2019 roku, gdzie nastąpiło kolejne osłabienie o 8 gr, choć w tym wypadku porównanie r/r nie powinno już powodować tak istotnych zmian. Spółka poniosła 3,6 mln zł odsetek od finansowania (głównie leasingu), czyli o 0,9 mln zł więcej niż rok wcześniej. Dodatkowo pojawiła się jeszcze kwota 3,2 mln zł w postaci pozostałych kosztów finansowych – niestety bez dodatkowego opisu bądź wyjaśnienia.

Osoby śledzące wyniki tej spółki zapewne pamiętają, że w połowie roku audytor nie zgodził się ze spółką i jej prezentacją transakcji leasingu zwrotnego przeprowadzonej w 2016 roku. W skrócie wyglądało to tak, że spółka postanowiła zakończyć umowę leasingu użytkowanego samolotu w połowie 2018 roku oraz zawrzeć nową na korzystniejszych warunkach z innym finansującym. W efekcie takiej transakcji powstał zysk, w kwocie prawie 19 mln zł, który spółka postanowiła zaksięgować w przychody w drugim kwartale 2018 roku. Z kolei audytor uważał, że zysk ten powinien być rozliczany w przód w czasie użytkowania tego samolotu.

Jest to dość ważna informacja, ponieważ po pierwsze skutkowała ona rozpoznaniem ponadstandardowego zysku w pierwszej połowie 2018 roku oraz prawdopodobnym jego wycofaniem w czwartym kwartale. Dlaczego piszę prawdopodobnym – niestety spółka nie odniosła się do tej sytuacji w swoim raporcie rocznym, a sposób księgowania takiego zdarzenia przez przychody ze sprzedaży nie pozwala w łatwy sposób zobaczyć tych pozycji w sprawozdaniach kwartalnych. Skoro jednak zniknęło zastrzeżenie to można domniemywać (a w zasadzie być pewnym), że zarząd spółki wziął pod uwagę uwagi biegłego rewidenta i odpowiednio skorygował dane.

I tutaj ważna informacja. Gdybyśmy postanowili porównywać jabłka z jabłkami to należałoby wyniki czwartego kwartału (sprzedaż oraz marżę ze sprzedaży) powiększyć o kwotę zbliżoną do wartości 18,9 mln zł co w oczywisty sposób poprawiłoby i tak już wysokie dynamiki i rentowności zaprezentowane przez spółką na tym poziomie zyskowności. Gwoli ścisłości należy dodać, że kwota wycofana z wyniku w czwartym kwartale nie była dokładnie wartością 18,9 mln zł, ponieważ w tym kwartale również została rozpoznana część tego przychodu (więc de facto zysku) rozliczana w czasie. Ja w tym wypadku przyznałbym jednak minus dla zarządu spółki za komunikację w raporcie rocznym związaną z ta sprawą.

Biorąc pod uwagę wszystkie opisane sprawy, trudno uznać wyniki czwartego kwartału za w pełni satysfakcjonujące pomimo rosnącej sprzedaży oraz marży na pierwszym poziomie. Dozą optymizmu napawa fakt, że niski wyniki czwartego kwartału w sporej części wydaje się być spowodowany zdarzeniami jednorazowymi, a biznes rozwija się dobrze.

Z kolei wyniki całego roku 2018 wyglądają istotnie lepiej niż jego ostatni kwartał.

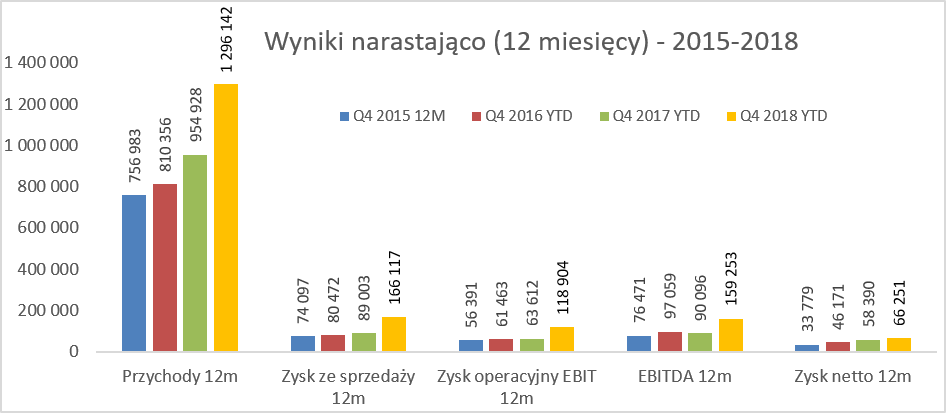

kliknij, aby powiększyćW analizowanym roku spółka osiągnęła sprzedaż wyższą o 35,7 proc. niż rok wcześniej. Tak istotny wzrost sprzedaży przełożył się na wzrost marży brutto na sprzedaży aż o 77 mln i osiągnięcie rentowność procentową na poziomie 12,8 proc., co daje wzrost aż o 3.5 p.p. Nieznaczny wzrost kosztów sprzedaży, a także rosnące w podobnym tempie jak sprzedaż koszty zarządu sprawiły, że wynik EBIT istotnie wzrósł o 55 mln zł czyli 86,7 proc. Wzrost ten byłby jeszcze wyższy gdyby nie dokonane w czwartym kwartale odpisy na należności o których wspominałem już wcześniej.

Niestety ta cała piękna układanka działa tylko do momentu zysku operacyjnego (z zastrzeżeniem tych odpisów), ale nie sprawdza się na poziomie zysku netto, który urósł zaledwie o 13,5 proc. i wyniósł 66,3 mln zł.

Przyczyną sporo niższej dynamiki była saldo na działalności finansowej, które wyniosło -34,3 mln zł, w porównaniu do +9,4 mln zł rok wcześniej. Jeśli chodzi o saldo na działalności finansowej to podstawowe przyczyny są zbieżne z tymi wymienionymi w analizie czwartego kwartału. Negatywne różnice kursowe w 2018 roku wyniosły -16,7 mln zł, podczas gdy rok wcześniej były one dodatnie (+21,4 mln zł). Dodatkowo spółka ponosiła wyższe koszty odsetek o 3,6 mln zł oraz pozostałe koszty finansowe (wyższe o 2,9 mln zł r/r). W tym wypadku każdy z inwestorów musi sobie sam odpowiedzieć na pytanie czy różnice kursowe (istotnie przecież wpływające na wynik spółki) są zdarzeniem jednorazowym, czy tez niekoniecznie. Ja jednak, biorąc pod uwagę specyfikę biznesu oraz sposób finansowania spółki, skłaniałbym się do opcji drugiej. A to prowadzi nas do konkluzji, że obserwacja kształtowania się kursów dla aktywnego akcjonariusze Enter Air wydaje się być koniecznością.

Sprzedaż rośnie do niebaWarto przypomnieć, że podstawowymi klientami spółki są touroperatorzy działający na polskim rynku oraz konsolidatorzy/brokerzy będący pośrednikami między spółką a touroperatorami i konsolidujący zapotrzebowanie biur podróżny na miejsca w samolocie.

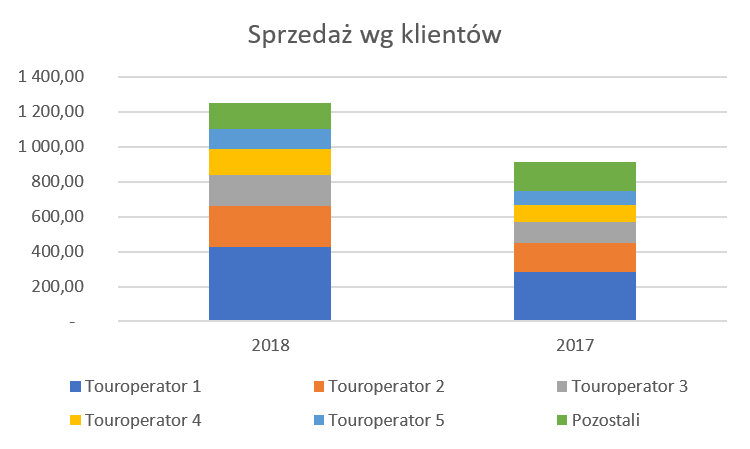

kliknij, aby powiększyćJak widać sprzedaż spółki jest dość skoncentrowana. Pierwsza trójka klientów (TUI, Itaka i Rainbow) przynosi 2/3 sprzedaży, natomiast 5 największych klientów zapewnia spółce prawie 90 proc. przychodów. W roku 2017 udziały te były o 5-6 p.p. niższe, tak więc widać, że znaczenie tych odbiorców coraz bardziej rośnie. Sprzedaż do pierwszego operatora, a bazując na analizie raportów bieżących można założyć, ze jest to TUI, wzrosła w 2018 roku o połowę podobnie jak w wypadku klienta nr 3 (Rainbow). Trochę wolniej, lecz nadal bardzo dynamicznie rosła sprzedaż do Itaki (touroperator 2), która zwiększyła się o około 40 proc.

Omawiając dynamicznie rosnącą sprzedaż nie sposób nie opisać w kilku zdaniach samego rynku. Nie mogę oprzeć się wrażeniu, że jest on zbliżony do rynku wina. Moją analogię opieram na prognozach spokojnego kilku procentowego wzrostu obydwu rynków przez wiele kolejnych lat. UCL zakłada nawet, że ruch lotniczy w Polsce podwoi się do roku 2030. Wydaje się, że zarówno w wypadku konsumpcji wina jak i latania prognozy te mogą mieć rację bytu i swoje mocne uzasadnienie w rosnącej zamożności Polaków i jednak przejmowania pewnego stylu życia jak w Europie Zachodniej w zakresie spędzania wolnego czasu (wino) czy mobilności (latania samolotami). To oczywiście daje bardzo duży potencjał do rozwoju spółki oraz zachęca do inwestowania w nowy tabor lotniczy, o czym jeszcze będę pisał.

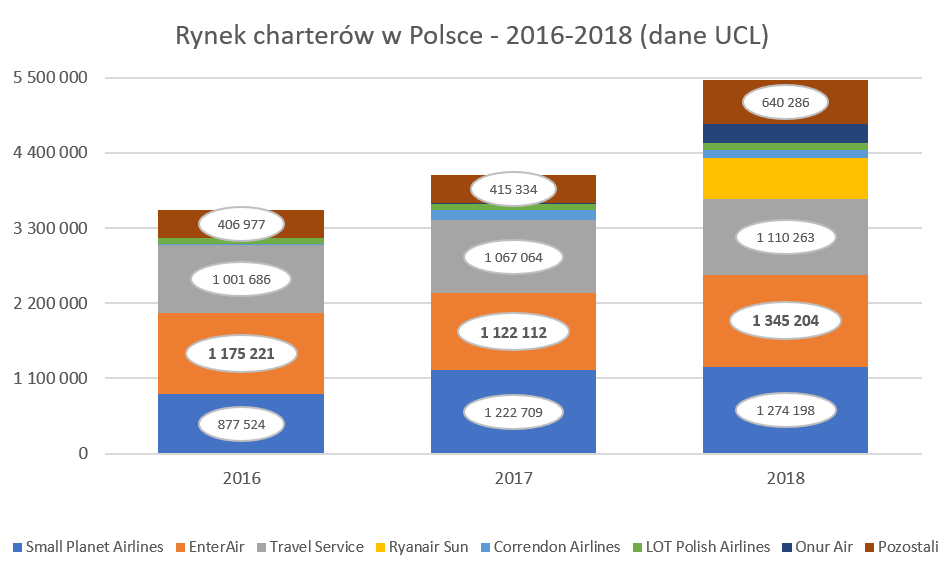

kliknij, aby powiększyćPowyższy wykres, przygotowany na podstawie danych publikowanych przez Urząd Lotnictwa Cywilnego (ULC) pokazuje istotny wzrost rynku charterów, który sporo wyprzedza prognozy mówiące o kilkuprocentowym wzroście. Rynek ten w 2018 roku obsłużył 5,5 mln pasażerów, czyli o ponad 1/3 niż rok wcześniej. Udział Enter Air w 2017 roku wynosił 27,5 proc., a rok później spadł do 24,6 proc. Jednakże ze względu na rosnący rynek Enter Air przewiózł o 223 tys. osób więcej co przyniosło dynamikę na poziomie 19,9 proc. Tak więc z jednej strony powrót na pozycję lidera oraz zwiększenie liczby przewiezionych pasażerów to niewątpliwie plusy. Pewnym znakiem zapytania jest jednak wzrost wolniejszy od szerokiego rynku (19,9 proc. vs 33,9 proc.). Tutaj jednak postawić sobie należy pytanie czy za wszelką cenę należy zwiększać w niekontrolowany sposób liczbę przewiezionych pasażerów i próbować być bezdyskusyjnym numerem jeden? Wydaje się, że niekoniecznie i zarówno dane przewozowe jak i informacja w sprawozdaniu zarządu wydaje się to potwierdzać. Zarząd spółki w sprawozdaniu z działalności pisze o tym, że:

„Strategia Grupy uwzględnia obecność konkurencji, potrzebnej do obsłużenia rynku w sezonie letnim, gdyż utrzymywanie dużej floty dopasowanej pod obsłużenie sezonu letniego przez Grupę wiązałoby się ze zbyt dużymi kosztami w czasie zimy.

Flota Grupy dopasowana jest zatem w większym stopniu do sezonu zimowego, podczas gdy flota znacznej części mniejszych konkurentów Grupy, dopasowana jest do sezonu letniego. Według Grupy konkurencja jest zatem potrzebna do utrzymywania optymalnego poziomu rentowności Grupy i z tego powodu nie zamierza w sposób znaczący zwiększać udziału w rynku lotów czarterowych z Polski w stosunku do obecnego poziomu. W związku z bankructwami linii lotniczych na przestrzeni ostatnich lat oraz wciąż słabej kondycji niektórych przewoźników, Grupa nie wyklucza, że fala bankructw i konsolidacji może być kontynuowana przez następnych kilka lat, co jest dla niej szansą na wykorzystanie swojego wydajnego modelu biznesowego i zdobywanie za jego pomocą nowych rynków.”

W tym kontekście nie można nie wspomnieć o de facto upadku pod koniec 2018 roku jednego z największych konkurentów czyli Small Planet Airline. Jeszcze w 2017 roku spółka ta była przedstawiana jako lider rynku lotniczych czarterów z 30 proc. udziałem, podczas gdy na koniec 2018 roku miała bardzo poważne problemy płynnościowe. To jednak pokazuje, jak konkurencyjny i zmienny jest to rynek i jak łatwo można z niego wypaść. Oczywiście eksperci wskazują na pewne przyczyny (zbyt dynamiczny rozwój, przeinwestowanie, problemy z dostawą nowych samolotów i konieczność wynajmu innych co wpłynęło na rentowność) takiego stanu rzeczy, ale warto pamiętać o tym ryzyku, również w wypadku analizowanej spółki. Oczywiście pojawienie się nagle 1/3 wolnego miejsca na rynku w pozytywny sposób wpłynie na sprzedaż Enter Air w roku 2019 oraz 2020 co widać m. in. po podpisywanych kontraktach z Tui. Zarząd zakłada rozwój sprzedaży przynajmniej na poziomie 25 proc.

Z drugiej jednak strony warto pamiętać, że na polskim rynku zadebiutował w połowie 2018 roku RyanAir Sun, który znany jest z dość agresywnej walki cenowej o klientów. Zarząd Enter Air uspokaja w raporcie rocznym informując, że udział w rynku tego konkurenta jest niewielki. Pragnąłbym jednak zwrócić uwagę, że RyanAir Sun w 2018 roku zdobył aż 10,8 proc. rynku. W dodatku gdy zobaczymy, że w szczytowym 3 kwartale ich udział wynosił ponad 12 proc., to nie nazywałbym jednak takich cyfr i takiej dynamiki nieznaczącymi. Oczywiście same udziały w rynku nie muszą wiele znaczyć, bo na biznesie trzeba zarabiać i tutaj warto przywołać przypadek SmallPlanet. Wydaje się, że RyanAir dysponuje jednak bardziej stabilnym zapleczem finansowym oraz know-how.

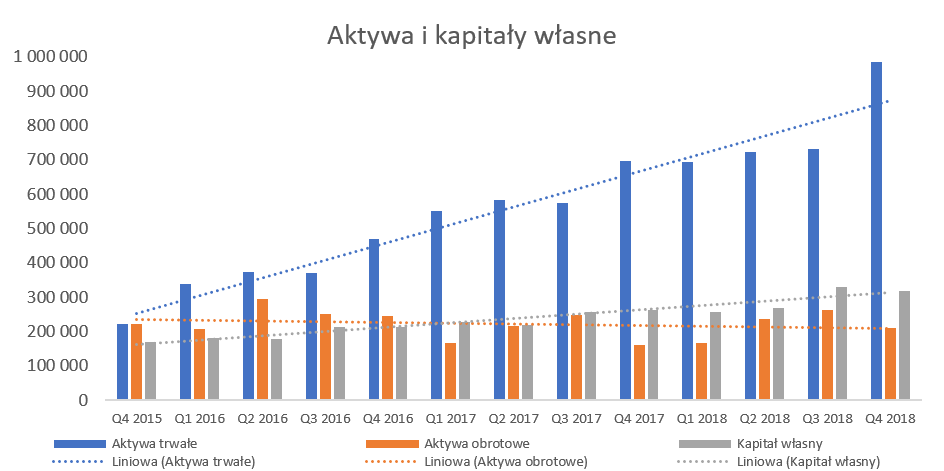

Rośnie sprzedaż to i rosną aktywa i zobowiązaniaChcąc zwiększać sprzedaż na istotną skalę, spółka musi inwestować w powiększenie swojego taboru lotniczego.

kliknij, aby powiększyćAktywa trwałe netto (już po uwzględnieniu amortyzacji) wzrosły w przeciągu 2018 roku o prawie 290 mln zł. Istotne zwiększenia rzeczowego majątku trwałego dotyczyły nabycia samolotu Boeing 737-800 w leasingu zwrotnym (to właśnie rozpoznanie tej transakcji przyczyniło się do zastrzeżenia w opinii biegłego rewidenta na półrocze) w wartości początkowej 83,8 mln zł oraz nabycia samolotu Boeing 737-8 MAX w leasingu zwrotnym w grudniu 2018 (179,3 mln zł).

Raz jeszcze przypomnę o dużej sezonowości. O ile w trakcie sezonu letniego spółka wykorzystuje całą posiadaną flotę i posiłkuje się podnajmem, to w sezonie zimowym wykorzystanie to jest istotnie niższe, nawet o ponad połowę. Tak więc z jednej strony spółka musi kupować nowe samoloty, aby sprostać rosnącemu letniemu popytowi, ze świadomością, że niektóre z nich będą stały nieużywane zimą, natomiast opłaty leasingowe trzeba będzie spłacać.

Powyższy wykres jasno pokazuje, że wzrost majątku trwałego jest istotnie szybszy od przyrostu kapitałów własnych. Normalnie powinno to się odbywać poprzez wzrost zadłużenia. Jednak jak popatrzmy na wykres u góry to widać, że pomimo przyrostu majątku trwałego to wartości majątku obrotowego rosły o wiele wolniej.

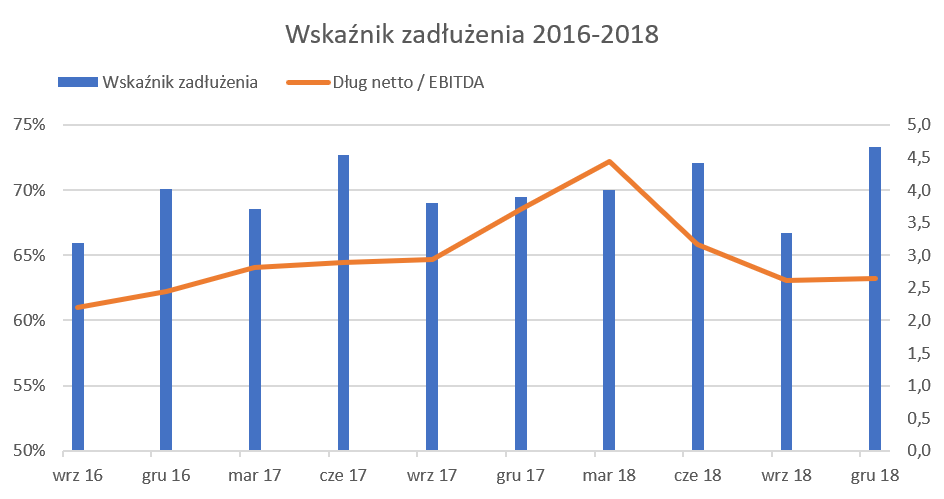

kliknij, aby powiększyćW efekcie wyżej opisanych zachowań wskaźnik zadłużenia, choć utrzymujący się na poziomach ogólnie przyjętych raczej za wyższe, nie wzrastał istotnie i w ostatnich 10 kwartałach wahał się w przedziale 66-73 proc. Inaczej zachował się wskaźnik Dług finansowy netto / EBITDA, który swój szczyt osiągnął w pierwszym kwartale 2018 roku, a potem zaczął spadać. Należy jednak pamiętać, że powyższe dane obejmują tylko zakup i sfinansowanie jednego z tzw. dużych Boeing 737-8 MAX. Kolejny został odebrany w styczniu 2019 roku i efekty bilansowe zobaczymy w sprawozdaniu za pierwszy kwartał 2019 roku wraz z istotną kwestią związaną ze zmianą podejścia rachunkowego (MSSF 16). Wartości wskaźnika DN/EBITDA nie są specjalnie niskie, ale należy wziąć pod uwagę pewną specyfikę biznesu. Po pierwsze spółka nie posiada prawie zapasów, a należności bieżące utrzymuje na w miarę niskim poziomie związanym ze specyfiką rozliczeń z touroperatorami. W efekcie zaangażowanie na poziomie kapitału obrotowego nie musi być znaczne, a wręcz będą momenty, w których będzie on ujemny. To powoduje większą elastyczność i możliwość trochę agresywniejszego posługiwania się kapitałem obcym w celu finansowania aktywów trwałych.

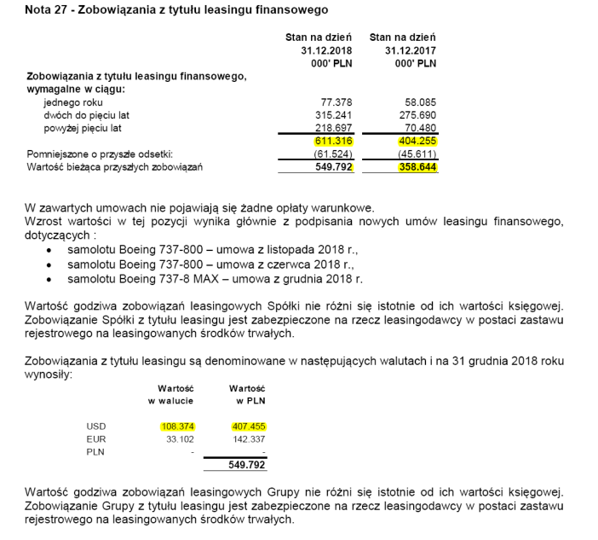

kliknij, aby powiększyćPowyższa informacja pochodzi z sprawozdania finansowego spółki za rok 2018. Jak widać, co nie jest niczym niezwykłym, spółka posługuje się leasingiem jako główną metodą finansowania zakupu samolotów. Warto jednak pamiętać, że zadłużenie w wysokości prawie 110 mln USD powoduje istotne reperkusje dotyczące wyceny bilansowej na koniec kwartału. Matematycznie zmiana kursu o 0,1 PLN (10 groszy) między kwartałami powoduje różnice kursowe w wysokości ponad 11 mln zł. a do tego trzeba jeszcze dodać leasing o wartości ponad 30 mln EUR . Oczywiście taka zmiana kursowe może się wydarzyć w dwie strony, ale warto mieć to na uwadze próbując przewidzieć wyniki spółki

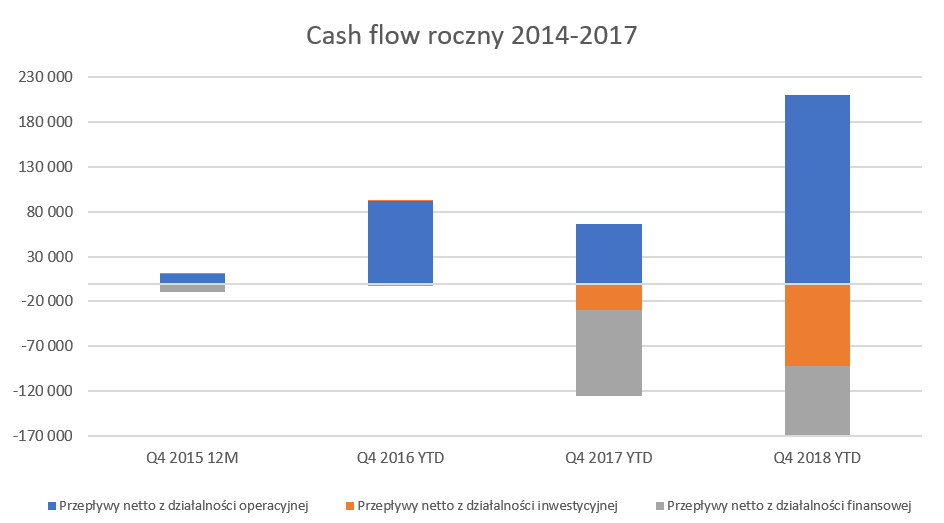

W roku 2018 Enter Air wypracował OCF na poziomie 210 mln zł, który stanowi w zasadzie 3-krotność zysku netto.

kliknij, aby powiększyćJest to, oprócz oczywiście rosnącego zysku netto i amortyzacji, głównie związane z dość wysokim wzrostem zobowiązań (głównie zobowiązań handlowych w kwocie prawie 40 mln zł ale również przychodów przyszłych okresów w wartości ponad 35 mln zł) otrzymanych od operatorów przed wyświadczeniem usługi przewozowej. Z kolei wysokie wydatki inwestycyjne oraz finansowe wynikają z zakupu majątku trwałego oraz płatności zobowiązań z tytułu leasingu finansowego.

Podsumowanie i ocena sytuacji rynkowej Spółka działa na bardzo perspektywicznym i rozwojowym rynku, w dodatku zajmując na nim pozycję lidera. Rynek ten ma nadal sporą szansę na istotne wzrosty korzystając z rosnącej zamożności Polaków i faktu, że wciąż niewielki odsetek korzystają z wakacji w formie lotniczej. Oczywiście pierwszy istotny wzrost związany z programem 500 plus został już przez branżę skonsumowany, ale perspektywy nadal wydają się być obiecujące.

O uziemieniu Boeing 737-8 MAX w związku z dwoma katastrofami lotniczymi pod koniec 2018 i na początku 2019 roku nie będę się rozpisywał. W efekcie spółka nie korzysta obecnie z dwóch dużych samolotów, a raty leasingowe trzeba płacić. Spółka zadeklarowała możliwość dochodzenia odszkodowania od Boeinga, podobnie zresztą jak LOT. Pytanie jak ta cała sprawa się zakończy i jak to wpłynie na chęć używania tych samolotów zarówno przez pilotów (to też nie jest bez znaczenia) jak i klientów. Oczywiście dało się słyszeć głosy, że spółka na tym całym zamieszaniu mogła nawet skorzystać. Wiązało się to z faktem, że w okresie zimowym (low season) wypożyczyła jeden samolot do LOT-u co zapewne pozytywnie odbije się w wynikach pierwszego półrocza. Ja jednak nie byłbym takim optymistą biorąc pod uwagę fakt, że mamy właśnie połowę maja, za chwilę ruszy high season, a nie słychać o możliwości powrotu tych maszyn do obsługi pasażerskiej. Choć oczywiście wypożyczenie innego niewykorzystywanego samolotu do innej linii lotniczej za rozsądne opłaty należy ocenić pozytywnie.

Trzeba jednak także pamiętać o ryzykach, czyli np. o zmienności kursowej oraz cenach paliwa. Model biznesowy spółki zakłada przenoszenie większości tych ryzyk na klientów, aczkolwiek analizując dynamikę wzrostu kosztów materiałów i energii vs. sprzedaż można mieć pewne wątpliwości co do skuteczności tej polityki. Ryzykiem w zasadzie immanentnym będą potencjalne zamachy terrorystyczne związane lokalizacyjnie z częściami globu najczęściej wybieranymi przez klientów czarterów (Egipt, Turcja, Hiszpania, Grecja czy Tunezja), tak jak to było kilka lat temu. Oczywiście ryzyk można wyobrazić sobie więcej (zadłużenie, które może stać się problemem w wypadku spadku rynku czy mocno drożejącego amerykańskiego dolara vs polska złotówka) czy pojawienie się agresywnej cenowo (i mogącej to wytrzymać) konkurencji.

Na dzień dzisiejszy serwisowe automaty jednak korzystnie oceniają wycenę akcji Enter Air na GPW. Spółka jest obecnie wyceniana w okolicach 7-8 P/E, co biorąc pod uwagę jej historię plasuje ją w średnich stanach wycen. Wycena spółki przebywała w zakresie wahań wskaźnika P/E 5-15 w ciągu ostatnich 3 lat. Z kolei wycena EV/EBITDA na poziomie ok. 4,5 nie wydaje się być wygórowana. Z drugiej strony warto pamiętać, że końcowy wynik netto w pewnej mierze będzie zależał od kształtowania się kursu USD/PLN, który to w ostatnich kwartałach trudno uznać za specjalnie korzystny dla spółki. Co warto zaznaczyć wycena przy użyciu metody renty wieczystej daje wartość prawie 38 zł, czyli nadal istotnie wyższej niż obecna wycena. Oczywiście w takim wypadku musimy sobie sami odpowiedzieć na pytanie o prawdopodobieństwo powtarzalności zysków w długim okresie czasu

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.