Niestabilność ciśnienia w kotle – omówienie sprawozdania finansowego GK Rafako po 3 kw. 2017 r.Wygląda na to, że sytuacja finansowa spółki była nieco gorsza niż wskazują na to tylko liczby ze sprawozdania finansowego grupy po 3 kw. Teoretycznie kapitał obrotowy Grupy Kapitałowej (dalej GK) Rafako był dodatni na kwotę 245 mln zł, a wskaźniki płynności bieżącej i szybkiej znajdowały się grubo ponad wartość 1 (1,4 i 1,38). Problem w tym, że wspomniana dobra sytuacja przypadała w dużej mierze na jednostki zależne. W normalnym toku działalności nie ma to większego znaczenia, gdyż jednostka dominująca może dowolnie czerpać zasoby z kontrolowanych podmiotów. W przypadku Rafako i spółki E00B37, która buduje Jaworzno tak jednak nie jest. Rafako do końca istnienia gwarancji wystawionych przez banki nie będzie mogłoby choćby wypłacić dywidendy z tego podmiotu.

Kapitał obrotowy jednostki dominującej wynosił 87 mln zł co może nie jest wartością niską, ale trzeba zwrócić uwagę, że w aktywach obrotowych Rafako mamy 167 mln zł należności z tytułu wyceny kontraktów długoterminowych, a wycena jak to wycena może się mocno zmieniać. Pewnie wszyscy pamiętają, że PBG czy Polimex też miały wysokie kapitały obrotowe, ale właśnie brak realizacji aktywów z tytułu kontraktów długoterminowych spowodował kłopoty z płynnością i ich obecną sytuację.

Na nienajlepszą kondycję spółki wskazuje także niedawna emisja akcji. Raciborski podmiot wyemitował 42,5 mln nowych akcji przy dotychczasowej liczbie 84,9 mln szt, co daje naprawdę duże rozwodnienie. Rafako w prospekcie przyznaje, że część środków zostanie przeznaczona na finansowanie kapitału obrotowego:

Cytat:- finansowanie przyszłych kontraktów zagranicznych oraz finansowanie kapitału obrotowego w kontraktach na rynku klientów krajowych, w celu zapewnienia możliwości realizacji strategii Spółki w zakresie ekspansji zagranicznej oraz uczestnictwa w rynku instalacji ochrony środowiska w Polsce. Według planów Spółki na ten cel przeznaczonych będzie ok. 65,0% środków pozyskanych z emisji Akcji Oferowanych

Warto przypomnieć, że w ostatnim czasie to już druga emisja akcji. Na początku 2015 r. kapitał własny dzielił się na 69,6 mln akcji, natomiast w wyniku poprzedniej emisji liczba akcji została zwiększona do 84,9 mln sztuk. Za chwilę po rejestracji przez sąd akcji będzie w sumie 127,4 mln, czyli prawie dwa razy więcej niż miało to miejsce na początku 2015 r.

Zanim przejdę do omówienie stricte wyników chciałbym przypomnieć Państwu zasady rozliczania przychodów z tytułu kontraktów długoterminowych zdefiniowanych w MSR 11. Spółka startując do przetargu sporządza budżet kontraktu w którym mamy oczywiście wynagrodzenie i budżet kosztów. Po wygraniu kontraktu przychody pokazywane są proporcjonalnie do stopnia zaawansowania prac zgodnie z obmiarem poniesionych kosztów. Problem w tym, że budżet kosztowy na parę lat do przodu ciężko dokładnie zaplanować i w trakcie trwania kontraktu szacunki kosztów do poniesienia się zmieniają co ma wpływ na rozpoznawania przychodów. Dodatkowo jeśli jednostka stwierdzi, że na kontrakcie poniesie stratę (koszty przewyższą przychody) to ma obowiązek pokazania całej straty w okresie którym doszła do takiego wniosku, a nie rozciągać tę stratę w czasie tak jak szacowane zyski. Z tego powodu rentownością na poziomie brutto na sprzedaży może istotnie „szarpać” jak zmieniają się szacunki.

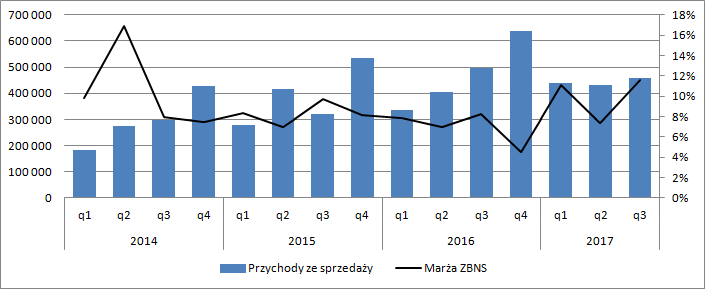

Od 3 kw. 2016 r. GK Rafako pokazywała dodatnią dynamikę przychodów, ale pozytywny ciąg został przerwany w ostatnim raportowanym kwartale, kiedy raportowana sprzedaż zmniejszyła się o 8 proc. (39 mln zł). Za spadek obrotów odpowiadają spółki zależne, bo same Rafako pokazało delikatny wzrost przychodów: 164 mln zł w 3 kw. tego roku i 161 mln zł w okresie porównawczym.

kliknij, aby powiększyćOczywiście większość przychodów pochodzi obecnie z kontraktu na Jaworzno, a dominujący charakter w obrotach mają kotły i bloki energetyczne. Od paru lat spada udział w sprzedaży filtrów przeciwpyłowych 9 urządzeń odazotowania.

kliknij, aby powiększyćOd 4 kw. poprzedniego roku mamy dużą niestabilność w zakresie marż. Rentowność brutto na sprzedaży wyniosła w III kw. 12 proc. i była najwyższa od 2 kw. 2014 r. W okresie porównywalnym marża zysku brutto na sprzedaży wyniosła 8 proc. W omówieniu wyników za okres 9 miesięcy spółka wyjaśnia, że przyczyną wyższej rentowności jest zwiększenie sprzedaży, ale tak naprawdę to efekt przeszacowań kontraktów, w szczególności w Rafako, gdzie marża wyniosła 15 proc. wobec 4 proc. w III kw. 2016 r. W części dotyczącej kontynuowania działalności czytamy, że:

Cytat:Pomimo niższej sprzedaży wykazanej przez jednostkę dominującą w porownaniu do analogicznego okresu roku ubiegłego, udało się jej osiągnąć wyższy wynik brutto na sprzedaży, głownie ze względu na dokonanie korekt w wycenie kontraktow na podstawie przeprowadzenia okresowej analizy kosztow poniesionych oraz weryfikacji założeń odnośnie przyszłych kosztow.

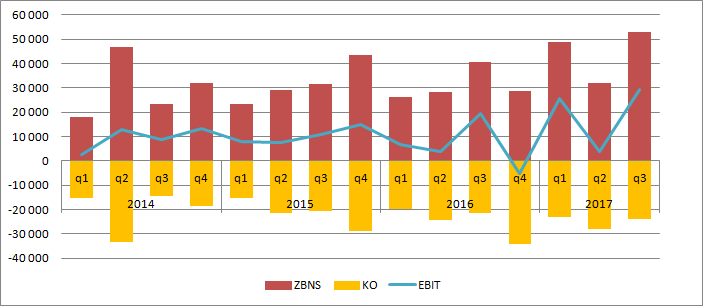

Ostatecznie zysk brutto na sprzedaży wyniósł 53 mln zł i był o 12 mln zł (30 proc.) wyższy r/r, a cała poprawa miała miejsce w samej spółce dominującej – wzrost o 18,7 mln zł. Oczywiście dobry wynik brutto przełożył się na pozostałe linie rachunku zysków i strat. EBIT grupy wyniósł 29,2 mln zł w porównaniu do 19,3 mln zł przed rokiem, przy nieznacznym wzroście kosztów operacyjnych. To najlepszy kwartalny wynik od wielu lat.

kliknij, aby powiększyćZysk brutto wzrósł z 18,5 mln zł do 29,6 mln zł. Dynamika na poziomie netto jest znacznie mniejsza ze względu na wysoką efektywną stopę podatkową. Mając jednak na uwadze, że część zysków pochodzi ze zmian budżetowych kontraktów i prawdopodobnie rozwiązania rezerw na straty na kontraktach raczej nie można oczekiwać, że poziom marży z III kw. będzie powtarzalny.

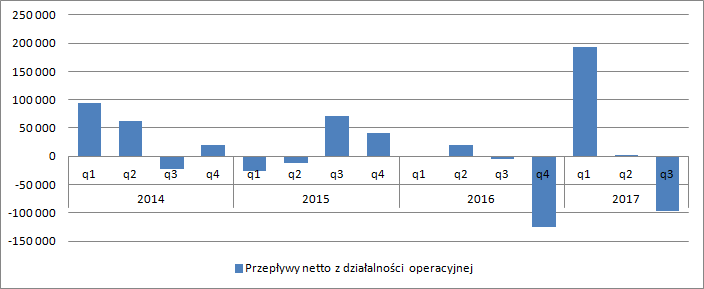

Jak wspomniałem na początku bardzo ważną kwestią w ocenie GK Rafako jest wypłacalność jednostki dominującej i zachowanie płynności, a z tym nierozerwalnie łączą się przepływy operacyjne. W tym roku pod tym względem jest bardzo dobrze – do grupy wpłynęło 98 mln zł, z czego część w wyniku zwrotu kaucji refinansowanej gwarancją bankową. Świetny pod względem przepływów był 1 kw. tego roku do Grupy wpłynęło prawie 200 mln zł. Niestety znaczna część z tych środków poszła do spółek zależnych, bo do samego Rafako w tym roku wpłynęły niecałe 52 mln zł.

kliknij, aby powiększyćTo co może martwić akcjonariuszy to kurczący się portfel zamówień. Na koniec 2016 r. portfel zamówień wynosił 4 mld zł, czyli był o 600 mln zł niższy niż na koniec 2015 r. W czerwcu tego roku spadł do 3,3 mld zł (2 mld przypadało na Jaworzno), a na koniec września już tylko 3,05 mld zł przy ok. 2 mld zł rocznej sprzedaży.

Rafako realizuje obecnie 1 z 3 najważniejszych inwestycji w Polsce. Kontrakt w Opolu został oddany przez spółkę Alstomowi, a bloki dla PGE realizuje Polimex. Wydaje się, że ten ostatni podmiot może stanowić dla spółki istotne wyzwanie na rynku. Udziały w nim objęły polskie spółki energetyczne i jak się można domyślać kolejne przetargi mogą być „ustawiane” pod Polimex. Z tego powodu nie dziwi chęć wyjścia Rafako mocniej poza granice kraju, co jest jednym z celów emisji.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.