Wysoki płomień kosztów – omówienie sytuacji fundamentalnej Unimot SA po IV kw. 2017 r.2017 r. wypadł z pewnością nieco gorzej niż można było oczekiwać na jego początku. Przychody spółki wzrosły w tym roku o 18,7 proc., ale przez parę czynników wynik operacyjny skurczył się z 40,9 mln zł do 33,5 mln zł (spadek o 18 proc.), a wynik netto z 29,6 mln zł spadł do 22,4 mln zł.

Do pogorszenia się wyników przyczynił się w szczególności ostatni kwartał roku, kiedy Unimot pokazał zaledwie 1,38 mln zł zysku operacyjnego i 0,3 mln zł straty netto.

Efekt wysokiej bazyPrzed spółką w ostatnim kwartale stanął problem zmierzenia się z bardzo wysokimi wolumenami dostaw w roku poprzednim (288 tys. m3) i historycznie największym kwartałem pod względem zrealizowanych przychodów – ponad 1 mld zł. Jak wiadomo, do gry o „uwolnione” z szarej strefy wolumeny paliwa wkroczyły także największe spółki paliwowe w Polsce, co musiało odbić się na marżach.

Problem bazy został jeszcze dodatkowo spotęgowany przez zmiany prawne, które weszły w życie od początku 2017 r. Podmioty realizujące NCW zostały zobligowane do spełnienia NCW co najmniej w 50 proc. w postaci płynnej, czyli gotowego biopaliwa. W tym miejscu trzeba dodać, że spełnienie obowiązku NCW jest rozliczane rocznie, więc teoretycznie możliwym było w pierwszej części roku sprzedawać paliwo czyste i osobno bioestry, natomiast w drugiej części roku sprzedawać tylko paliwo zblendowane. Taka sytuacja doprowadzić mogła do znacznego popytu na bioestry w końcówce roku, czyli ograniczyć ich dostępność i spowodować wzrost cen. Jak można wyczytać z prezentacji wynikowej faktycznie obowiązek spełnienia 50 proc. realizacji w postaci płynnej wpłynął na dostępność bioestrów i sprzedaż paliwa zblendowanego B7.

Zmiana prezentacjiPrzed analizą sprawozdania trzeba dodać, że Unimot w IV kwartale roku (i w raporcie rocznym) zmienił nieco zasady rachunkowości. Spółka zgodnie z MSR 2 zaczęła pokazywać zapasy w wartości godziwej, czyli po wycenie, a nie historycznym koszcie. Dodatkowo zaprzestała stosowania rachunkowości zabezpieczeń dla posiadanych forwardów, swapów i futures. Wprowadzone zmiany nie mają większego skutku dla wyników, ale eliminują dotychczasową linię sprawozdania pod nazwą „pozostałe straty zyski netto” i odnoszą ją od razu na koszt własny sprzedaży. A zatem od tego raportu zysk brutto na sprzedaży oddaje już w pełni efekt ekonomiczny prowadzonej działalności handlowej. Wcześniejsze dane finansowe zostały w omówieniu dostosowane do obecnej formy prezentacji.

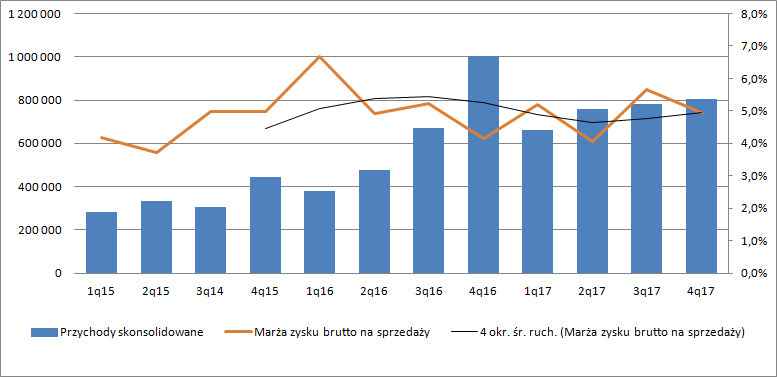

Wyniki pod wpływem ustawyPrzychody Unimotu wyniosły w IV kw. 806 mln zł i były o 199,7 mln zł (19,9 proc.) niższe r/r ze względu na niższe wolumeny w kluczowym segmencie oleju napędowego. Jeśli wyłączyć z porównań IV kw. 2017 r. to można dostrzec tendencję wzrostową w zakresie realizowanej sprzedaży.

kliknij, aby powiększyćZa to marża brutto na sprzedaży wyniosła w IV kw. 4,9 proc. (4,1 proc. w IV kw. 2016 r.), co pozwoliło pokazać wynik brutto na sprzedaży w kwocie 39,8 mln zł, czyli tylko o 1,9 mln zł (4,5 proc.) niższy r/r.

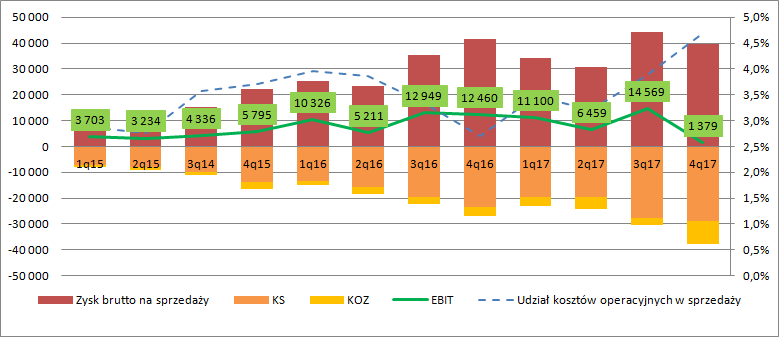

Niestety wyniki okresu zostały mocno poturbowane w liniach kosztowych. Te dotyczące sprzedaży wyniosły 28,9 mln zł i były o 5,5 mln zł (23,6 proc.) wyższe r/r.

kliknij, aby powiększyćNiejasne przepisySama ustawa o biopaliwach według uczestników rynku jest nieprecyzyjna i zostawia miejsce na interpretację. Z zapisów, które można znaleźć na komisjach sejmowych wynika, że chodzi o zbyt szeroką i pozostawiającą miejsce na interpretację definicję podmiotu realizującego NCW

[quote]podmiot realizujący Narodowy Cel Wskaźnikowy – każdy podmiot, w tym mający siedzibę lub miejsce zamieszkania poza terytorium Rzeczypospolitej Polskiej, dokonujący, samodzielnie lub za pośrednictwem innego podmiotu, wytwarzania, importu lub nabycia wewnątrzwspólnotowego paliw ciekłych lub biopaliw ciekłych, który:

a) rozporządza nimi na terytorium Rzeczypospolitej Polskiej poprzez dokonanie jakiejkolwiek czynności prawnej lub faktycznej[/quo te]

prawo.sejm.gov.pl/isap.nsf/Doc...Unimot podszedł do interpretacji konserwatywnie i postanowił poddać obowiązkowi blendowania także zapasy obowiązkowe, w efekcie czego dostaliśmy dodatkowe 5 mln zł obciążeń, które spółka traktuje jednorazowo, a które możliwe, że uda się odzyskać w tym roku po kolejnej nowelizacji ustawy o biopaliwach.

Znacznie trudniej wyjaśnić mocno rosnące koszty ogólnego zarządu, które zwiększyły się o 5,2 mln zł. (139 proc.). Z analizy segmentowej można wnioskować, że przyczyniły się do tego koszty nieprzypisane do segmentów, a także rozwój sieci AVIA i obrot energią.

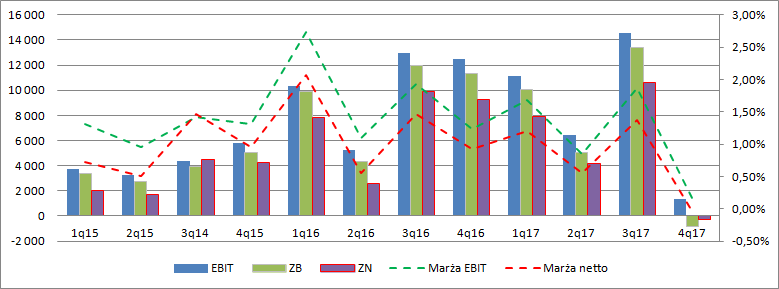

W efekcie wzrostu kosztów operacyjnych o łączną kwotę 10,7 mln zł i spadku wyniku brutto na sprzedaży o niecałe 2 mln zł wynik operacyjny skurczył się z 12,4 mln zł do 1,4 mln zł, z na poziomie brutto zysk w kwocie z 11,3 mln zł zanotowanych w IV kw. 2016 zamienił się w stratę równą 0,9 mln zł.

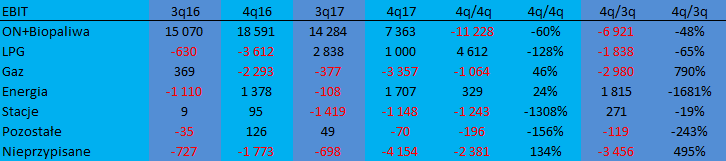

kliknij, aby powiększyćZ analizy rachunku segmentowego wynika, że za pogorszenie wyników odpowiada przede wszystkim segment oleju napędowego i biopaliw, gdzie EBIT zmniejszył się z 18,6 mln zł do 7,4 mln zł. Ponad 4 mln zwyżka na handlu LPG zdołała tylko nieznacznie ograniczyć rozmiar dziury zysków na ON.

W segmencie paliw gazowych nadal mamy starty i straty większe r/r o 1 mln zł. Segment stacji gdzie spółka posiada 2 własne obiekty, i kilkanaście obejmuje franszyzą dał stratę na poziomie 1,15 mln zł wobec wyniku w okolicy zera przed rokiem. Mocno wzrosły także starty wynikające z działalności (kosztów) nieprzypisanej do innych segmentów.

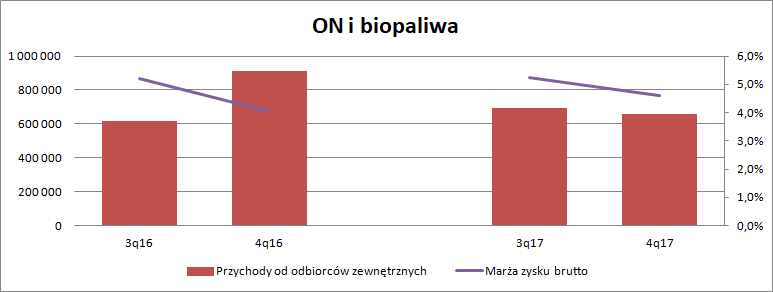

kliknij, aby powiększyćW kluczowym segmencie ON i biopaliw mamy spadek przychodów z 915 mln zł w IV kw. 2016 r. do poziomu 659 mln zł w IV kw. 2017 r. (-27 proc.) Zniżka wynika głównie ze zmniejszenia wolumenów (-27 proc.), a jej wyjaśnienie zostało już przedstawione wyżej. Spółce udało się w tym segmencie osiągnąć marżę brutto na poziomie 4,6 proc. czyli o 0,6 pp. więcej niż przed rokiem. Wynik brutto zmniejszył się o 6,7 mln zł., natomiast koszty operacyjne wzrosły o 4,8 mln zł. W przeliczeniu na metr sześcienny mamy 110 zł wobec 64 zł przed rokiem (wzrost o 71,7 proc.). EBIT segmentu wyniósł 7,3 mln zł

kliknij, aby powiększyć

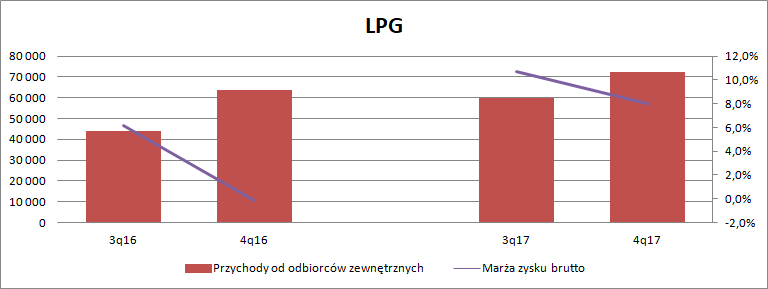

kliknij, aby powiększyćW segmencie LPG mamy zwyżkę przychodów o 14 proc. przy wzroście wolumenu sprzedaży o 15 proc. Przede wszystkim jednak spółka nadal jest w stanie generować wysokie marże. Ta na poziomie zysku brutto wyniosła 8 proc. w porównaniu do 10,7 proc. w poprzednim kwartale i ujemnej marży na sprzedaży w okresie porównawczym. Koszty operacyjne wykazały się niestety nieco większą dynamiką niż przychody (38 proc.) wobec czego na poziomie EBIT mamy tylko 1 mln zł zysku. Tylko, bo kwartał wcześniej przy niższych wolumenach spółka zaraportowała 2,8 mln zł.

kliknij, aby powiększyćPrzy analizie segmentów warto na chwilę zatrzymać się także przy stacjach własnych i franczyzowanych. Przychody w tym segmencie wyniosły 4,03 mln zł i były o 8,8 proc. niższe r/r. To mocno zastanawiające w obliczu rosnącego rynku paliw w tym roku i rozwoju sieci franczyzowej. Choć obroty w dywizji detalicznej się nie zwiększyły to mocno urosły koszty operacyjne – 1,3 mln zł. Tym jednak nie jesteśmy już zdziwieni, bo rebranding stacji niezależnych musi kosztować, a pewnie i sama aplikacja Tankuj24 też ma swoje koszty utrzymania.

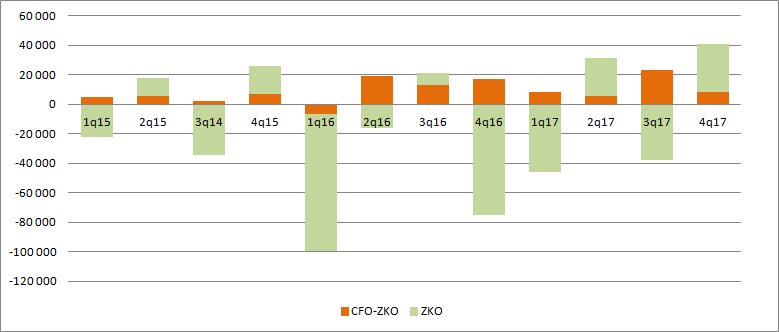

Pod względem przepływów kwartał był znacznie lepszy niż okres 3 ostatnich miesięcy w 2016 r. Spółka odnotowała 41 mln zł wpływów, z czego ok. 33 mln zł pochodzi ze zmniejszenia kapitału obrotowego. W okresie porównawczym kapitał obrotowy „zassał” całe morze gotówki w związku ze zakupem paliwa celem spełnienia obowiązku ustawowego w postaci zapasów obowiązkowych.

kliknij, aby powiększyćOstatnie 3 miesiące roku to z pewnością okres trudny dla Unimotu, choć pewnie także całego rynku. Z jednej strony mieliśmy czas pokazywania kosztów wynikających z doprowadzeniem zapasów obowiązkowych do wymogów NCW, z drugiej okres niewykorzystanych szans rynkowych w postaci korzystnych premii lądowych na ON. Do tego doszły jeszcze koszty rozwijania nowych aktywności i wynik wypadł blado.

Za to obecny rok przynosi kolejne zmiany w sprawie NCW. Rozliczanie celu ma przybrać postać kwartalną, co powinno zaowocować większą stabilnością wyników i mniejszymi wahaniami popytu na estry. W tym, a także kolejnym roku firmy realizujące NCW będą mogły także spełnić obowiązek (15 proc.) za pomocą specjalnej opłaty. Formalnie NCW rośnie do 7,5 proc., ale firmy paliwowe mogą skorzystać z redukcji do 6,45 o ile skorzystają z wyprodukowanych w Unii biokomponentów. Wobec powyższego realne obciążenie NCW dla spółek paliwowych jak Unimot powinno być w tym roku mniejsze.

Dodatkowo spółka ma szansę na odzyskanie kosztów poniesionych na blendowanie zapasów obowiązkowych – takową dają kolejne planowane nowelizacje ustawy. To oczywiście szansa, a nie pewnik.

Zgodnie z wypowiedzią na czacie, zarząd spółki liczy także, że segment paliw gazowych w tym roku osiągnie break even na poziomie EBITDA, co miejmy nadzieję powinno ograniczyć straty na segmencie gazowym.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj