W drodze na nieznane wody – omówienie sprawozdania finansowego Geotrans po II kw. 2020 r.Zanim przejdę do omawiania najświeższego raportu spółki zaproponuję powrót do przeszłości, czyli raportu rocznego. Biegły rewident nie miał do niego zastrzeżeń, ale warto jednak zwrócić uwagę, że wynik operacyjny spółki okazał się per saldo niższy o 100 tys. zł. Jednak nie z tego powodu wracam do tego dokumentu, a w związku z przepływami. Raport roczny w tym aspekcie istotnie różni się od tego opublikowanego za IV kw. Okazuje się, że przepływy operacyjne w 2019 r. wyniosły 6,7 mln zł, zamiast 5,7 mln zł, natomiast przepływy finansowe były ujemne na kwotę 1,7 mln zł, wobec 0,7 mln zł. Na podstawie wysokości zmian i raportowanych danych wydaje się, że spółka źle ujęła wypłatę dywidendy.

Niestety nieznajomość zasad rachunkowości na tak podstawowym poziomie raczej splendoru nie przysparza…

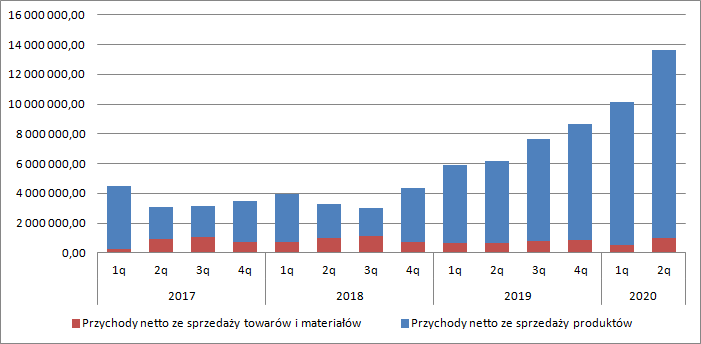

Przejdźmy do najświeższych danych. Spółka nadal rośnie jak na drożdżach. Przychody w II kw. wyniosły 13,6 mln zł i były wyższe o 34 proc. kw/kw i 121 proc. r/r. Zwyżka przychodów to przede wszystkim efekt wzrostu raportowanej sprzedaży produktów (+32 proc. kw/kw, +130 proc. r/r), przy mniejszej, ale także bardzo ładnej dynamice towarów (48 proc. r/r).

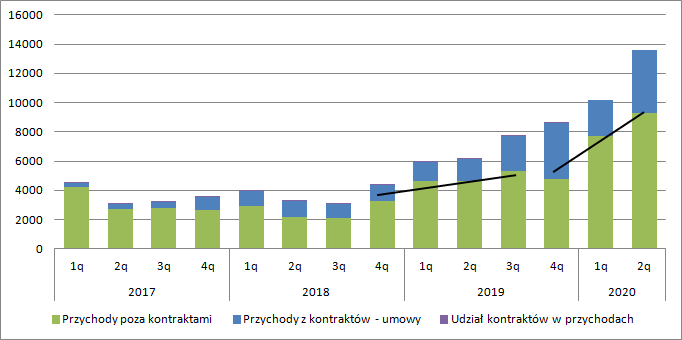

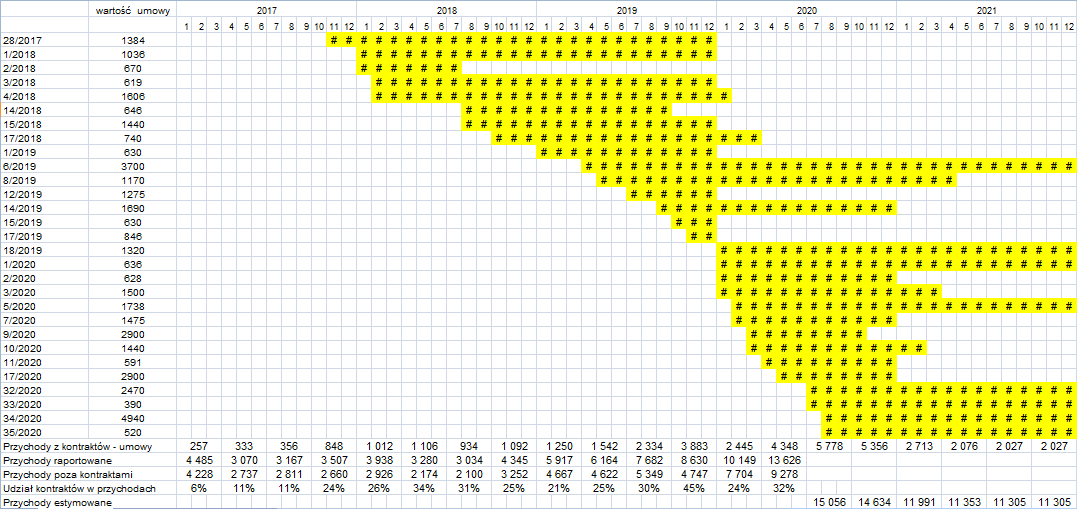

kliknij, aby powiększyćOczywiście wzrosty sprzedaży były oczekiwane, ale już w I kw. spółka znacząco pobiła moje oczekiwania, czyli stało się odwrotnie niż w IV kw. r/r. Na podstawie liniowego rozkładu sprzedaży wartości kontraktów jakie spółka realizuje można wyznaczyć pulę, która znajduje się poza dużymi (wymagającymi raportowania) umowami. Do III kw. nachylenie samej części nieobjętej raportami bieżącymi nachylenie było niskie, a w IV kw. był regres. Za to w I kw. br. dość nieoczekiwanie pula pozakontraktowa mocno poszybowała w górę, podobnie jak w II kw.

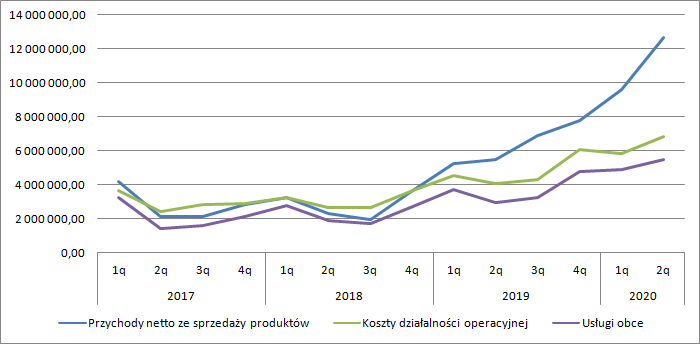

kliknij, aby powiększyćBardzo często wraz ze wzrostem skali działalności dochodzi do obniżki marż, ale w przypadku Geotransu to się na razie nie dzieje – koszty rosną znacznie wolniej niż przychody. Koszty działalności operacyjnej wyniosły 6,8 mln zł i były wyższe o 68 proc. r/r i 17 proc. kw/kw. Udział najwyższej pozycji kosztowej w sprawozdaniu (usługi obce) spadł do rekordowo niskiego poziomu 43 proc.

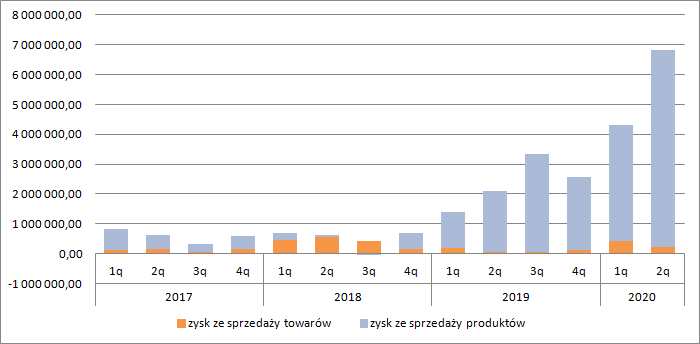

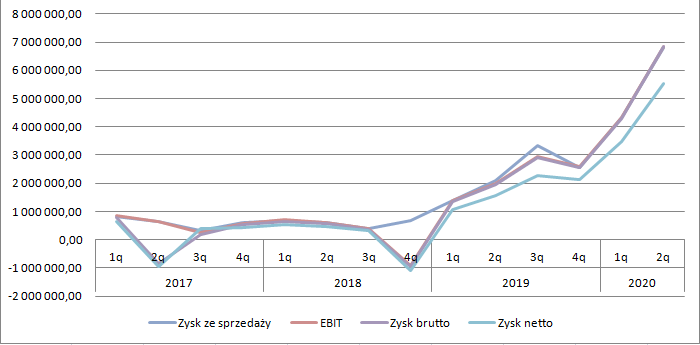

kliknij, aby powiększyćW efekcie zysk ze sprzedaży wyniósł 6,8 mln zł w porównaniu do 4,3 mln zł kwartał wcześniej i 2,1 mln zł przed rokiem, co daje wzrosty w ujęciu względnym odpowiednio o 57 proc. i 223 proc.

kliknij, aby powiększyćKonsekwencją wysokiego wyniku na sprzedaży były rekordowe rezultaty w niższych partiach rachunku zysków i strat. EBIT wyniósł 6,8 mln zł (+58 proc. kw/kw, +244 proc. r/r), zysk brutto 4,87 mln zł (+59 proc. kw/kw, +249 proc. r/r), a zysk netto 5,5 mln zł (+59 proc. kw/kw, +254 proc. r/r).

kliknij, aby powiększyćRentowność operacyjna wyniosła w II kw. 50 proc. (43 proc. kwartał wcześniej, 32 proc. przed rokiem), natomiast rentowność netto 40 proc. (34 proc. kwartał wcześniej, 25 proc. przed rokiem).

Tak wysoka marżowość wzbudza pewną podejrzliwość, wszak spółka działa na konkurencyjnym rynku, a znaczącą część przychodów osiąga z tytułu wygranych przetargów, gdzie jak wiadomo najbardziej liczy się cena.

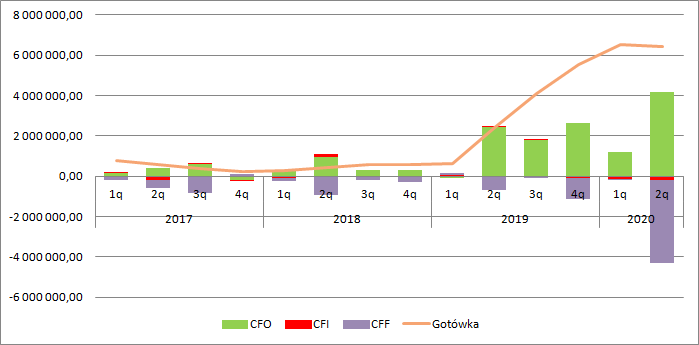

Tym niemniej wynik jest w dużej mierze potwierdzony przepływami. W II kw. spółka wypracowała 4,2 mln zł środków pieniężnych, a jednocześnie wypłaciła 4 mln zł dywidendy, w związku z czym mamy wysokie ujemne przepływy finansowe. NOPAT (EBIT po odjęciu podatku) wyniósł 5,5 mln zł, więc cashflow operacyjny jest o 1,2 mln zł niższy, ale przy takim tempie wzrostu rośnie zapotrzebowanie na kapitał obrotowy – należności wzrosły o 1,1 mln zł, a zobowiązania spadły o 0,27 mln zł.

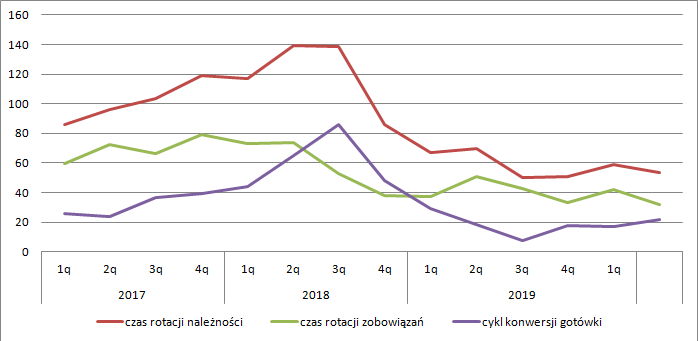

kliknij, aby powiększyćSpadek zobowiązań nieco dziwi i świadczyć może o pewnej nieefektywności. Potwierdzają to wskaźniki rotacji liczone na podstawie danych kwartalnych. W tym miejscu muszę jednak dodać, że wartości te są zaburzone o dług, którego spółka nie pokazuje w raportach kwartalnych. Jak widać poniżej, względem najlepszego pod tym względem III kw. 2020 obserwujemy wydłużenie cyklu konwersji gotówki.

kliknij, aby powiększyćPoza wspomnianym spadkiem efektywności nie ma się za bardzo do czego przyczepić. Spółka rośnie, w bardzo szybkim tempie, dodatkowo z efektem dźwigni operacyjnej, co wcale częste nie jest.

Wszystko wskazuje na to, że w kolejnych dwóch kwartałach wyniki znów będą bardzo dobre. Przychody z kontraktów objętych raportowaniem bieżącym powinny wynieść w III kw. ok. 5,8 mln zł, a w kolejnym niewiele mniej – 5,4 mln zł. Zakładając konserwatywnie, że część pozaraportowa będzie na takim samym poziomie jak w II kw. dawałoby to przychody w III kw. na poziomie 15 mln zł, natomiast w IV kw. 14,6 mln zł.

kliknij, aby powiększyćJeśli policzyć z tego wynik netto na podstawie ostatniego kwartału dostalibyśmy obłędne 15 mln zł i wynik za 2020 r. na poziomie 24 mln zł. Choć trendy rentowności wskazują, że marża może nawet wzrosnąć, więc z jej utrzymaniem nie powinno być problemu, to jednak zalecałbym daleko idącą ostrożność. Przede wszystkim dlatego, że spółka ogłosiła nową strategię. Jak wiadomo przy uruchamianiu projektów powstają koszty, których w początkowej fazie nie da się skapitalizować na bilansie i jak mniemam powinny się pojawić w tym roku.

Zgodnie z danymi ujawnionym w strategii na lata 2020-2024 inwestycja w zakłady przetwarzania odpadów ma pochłonąć 30 mln zł. Spółka takich pieniędzy nie ma i nie ma szans na zdobycie finansowania dłużnego w tej wysokości. Z reguły banki finansują do 70 proc. wartości inwestycji. W związku z powyższym w planach na walne mamy emisję 500 tys. akcji, co ma przynieść 16 mln zł.

Oczekiwaniem zarządu spółki jest wzrost wartości EBITDA do poziomu ok. 27 mln zł. Kwota ta z pewnością robi wrażenie, ale trzeba pamiętać o dwóch kwestiach. Po pierwsze, 30 mln zł wydatków inwestycyjnych przy 10 letnim okresie użytkowania oznacza 3 mln zł kosztów amortyzacji. Wydaje się, że należy też spodziewać się 15 mln zł finansowania dłużnego (poza inwestycją potrzebny będzie kapitał obrotowy), co przy koszcie na poziomie 3 proc. da około 0,5 mln kosztów odsetek rocznie, co po opodatkowaniu powinno dać 19 mln zł zysku netto. Wyliczenia te raczej kontrowersyjne nie są, choć niektórzy mogą zarzucać, że nie uwzględniam kosztów programu motywacyjnego. Tak naprawdę faktyczne obciążenie nie będzie duże - spółka pozyskuje akcje w tej chwili i ma zamiar na program wydać nie więcej niż 2 mln zł, co daje rocznie ok. 0,5 mln zł kosztów.

Proszę jednak zwrócić uwagę, że z celu spółki na poziomie EBITDA dostajemy 19 mln zł, czyli… mniej niż wychodzi z oszacowania wyniku netto na ten rok. Tym bardziej podważa to założenie rentowności na netto na poziomie 50 proc. w kolejnych dwóch kwartałach. Skoro spółka w roku 2022 ma zarobić ok. 19 mln zł, w tym być może zbliżone kwoty to należałoby przyjąć, że za powtarzalny wynik można uznać ok. 20 mln zł, w związku z czym przy koszcie kapitału własnego na poziomie 10 proc. dostalibyśmy wycenę w wysokości 200 mln zł. Obecna kapitalizacja wynosi ok. 160 mln zł więc teoretycznie mamy potencjał wzrostu na poziomie ok. 20 proc.

To co może się nie podobać (tak jak mnie), to emisja akcji. Spółka będzie emitować papiery bez pp, ale w założeniu w cenie zbliżonej do rynkowej, co w sumie jest neutralne. Zgrzyta mi jednoczesna wypłata 4 mln zł zysku i pozyskanie 4 krotnie wyższej kwoty z emisji. Żeby było ciekawiej mamy jeszcze skup akcji celem płatności akcjami w ramach programu.

Uwagę zwraca też sprzedaż akcji przez głównego akcjonariusza spółki. O ile ostatnie transakcje z 13 lipca to efekt skupu w programie po cenie 35 zł, to w okolicy 24 czerwca poszło prawie 10 proc. akcji spółki po cenie ok. 12 zł, przy rynkowej wycenie na poziomie ok. 20 zł. Sam fakt sprzedaży akcji można tłumaczyć chęcią nabycia pakietu z nowej emisji, ale dlaczego cena sprzedaży była taka niska? Czy zatem nie należałoby oczekiwać, że cena emisji będzie przy zbliżonej cenie?

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.