W fiskalnym gorsecie - omówienie sprawozdania finansowego GK ABC DATA po 1 kw. 2018 r. Ostatnia analiza GK ABC Data dotyczyła 3 kwartału 2017 roku. Analizę zakończyliśmy konkluzją, że przed spółką ostatni kwartał roku będący żniwami w branży handlowej. Zobaczmy jak w takim razie spółka poradziła sobie w pierwszym kwartale 2018 roku.

Sprzedaż rośnie nieznacznie, ale kontrola kosztów i dźwignia operacyjna pcha zyski w góręW pierwszym kwartale 2018 roku spółka poprawiła swoje wyniki na większości istotnych linii rachunku zysków i strat, w porównaniu do analogicznego kwartału roku ubiegłego. Ze względu na sezonowość, oczywiście nie było możliwe aby poprawić rezultaty poprzedniego kwartału, który zawsze przynosi bardzo wysokie wyniki sprzedażowe oraz marżowe.

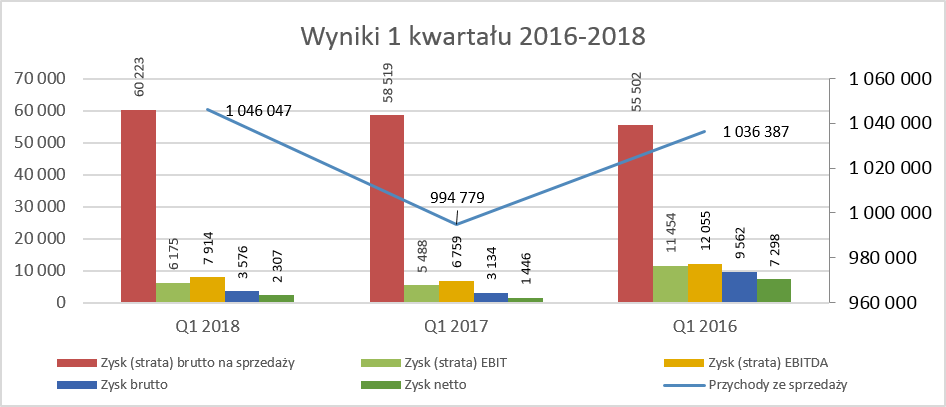

kliknij, aby powiększyćPrzychody w 1 kwartale 2018 roku wzrosły o 5,2 proc. r/r, marża brutto na sprzedaży o 2,9 proc., zysk operacyjny EBIT o 12,5 proc, natomiast zysk brutto i zysk netto odpowiednio o 14,1 proc. i 59,5 proc. Wolniejsza dynamika zysku brutto na sprzedaży niż przychodów ze sprzedaży była spowodowana osiągnięciem trochę niższej marzy, która wyniosła 5,76 proc., czyli o 0,12 p.p. mniej niż rok wcześniej. Spółka utrzymała koszty sprzedaży oraz koszty zarządu w ryzach, które razem spadły o 0,67 proc. w efekcie czego uzyskano dynamikę zysku operacyjnego prawie 2,5 razy wyższą od dynamiki sprzedaży. ABC Data zanotowała dość wysoką efektywną stopę podatkową na poziomie 35,5 proc. Ponieważ była jednak ona i tak sporo niższa niż w analogicznym okresie roku ubiegłego, zysk netto urósł istotnie szybciej niż zysk brutto.

kliknij, aby powiększyć

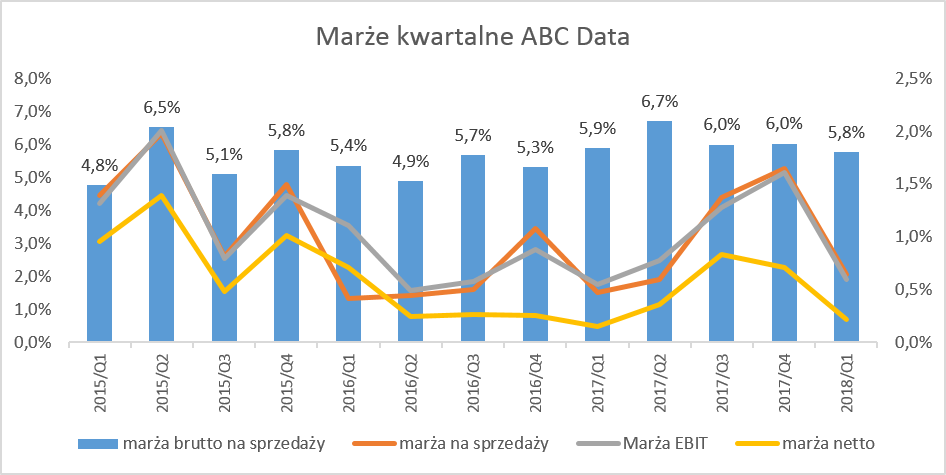

kliknij, aby powiększyćAnalizując powyższe wykresy dotyczące rentowności łatwo można zauważyć, iż spółka po słabszym marżowo okresie (Q3 2015 – Q4 2016) powróciła na odpowiednie tory marży brutto na sprzedaży. Jest to o tyle istotne, ponieważ działalność dystrybutora IT charakteryzuje się dość niską marżą brutto na sprzedaży w okolicach około 5-7 proc. Sytuacja taka jest bardzo wymagająca dla Spółki, gdyż każda błędna decyzja dotycząca ceny zakupowej/sprzedażowej istotnej partii produktów może spowodować dość duże perturbacje. Spółka w swoich raportach podkreśla, że zmodyfikowała portfolio swoich produktów oraz skupia się na optymalizacji marży.

Wydaje się jednak, że w dłuższym okresie czasu przy taki zaciętej konkurencji na rynku, trudno będzie istotnie zwiększyć procentowe marże w porównaniu do tych osiąganych w 2017 roku.Niewątpliwie wyniki marży handlowej w drugim kwartale 2018 roku będą swoistym testem i wyzwaniem dla spółki biorąc pod uwagę dość wysoką bazę (6,7 proc.) z roku ubiegłego. Przychody kwietnia 2018 wypadły bardzo dobrze i były o ponad 17 proc. wyższe r/r, choć warto pamiętać, że kwiecień zeszłego roku był najsłabszym miesiącem sprzedażowym w 2017 roku. Dodatkowo oczywiście nie wiemy jeszcze jakie tak wysoka dynamika sprzedaży miała przełożenie na procentową marżę brutto na sprzedaży.

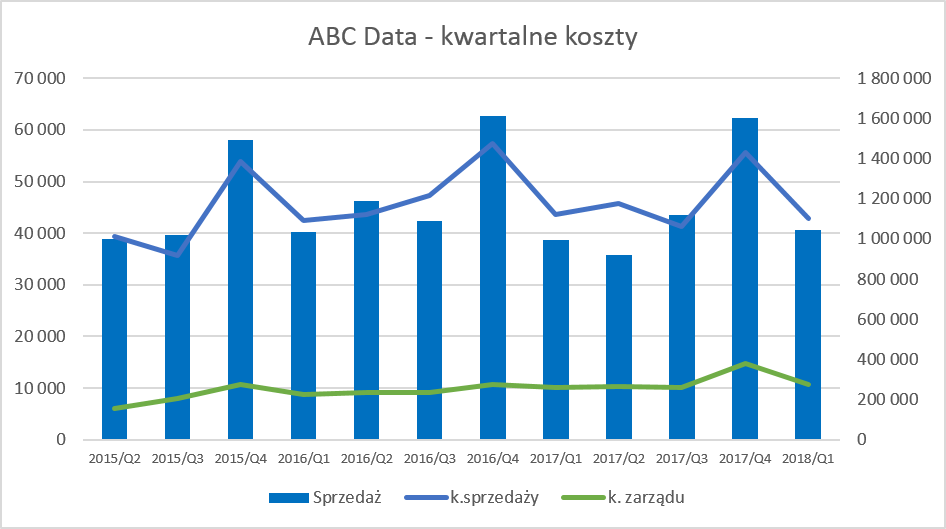

Nie samą jednak marża brutto na sprzedaży człowiek żyje, szczególnie w tak nisko marżowym biznesie. Spójrzmy zatem jak kształtują się koszty sprzedaży oraz koszty zarządu zarówno w wartościach bezwzględnych jak i w odniesienie do sprzedaży. Ścisła kontrola nad kosztami sprzedaży i zarządu, której powinny rosnąć wolniej niż sprzedaż, wydaje się być koniecznością aby osiągać istotnie wyższe wyniki na poziomie zysku netto.

kliknij, aby powiększyć

kliknij, aby powiększyćKoszty sprzedaży wykazują tendencję spadkową r/r i obniżyły się o 0,3 p.p. w stosunku do sprzedaży oraz o 0,8 mln zł mniej niż rok wcześniej. W wypadku kosztów zarządu wahają się one w ostatnich kwartałach (poza jednorazowymi wyskokami) na poziomie 10-11 mln zł, a ich procentowe fluktuacje w większym stopniu zależą od sezonowości sprzedaży.

Spółka niestety nie ujawnia szczegółów swojej działalności i cała grupa kapitałowa została potraktowana jako jeden segment, przeciwko czemu moja analityczna dusza się oczywiście buntuje. Jedyną informacją bardziej szczegółową jest podział sprzedaży według siedziby kraju klienta.

kliknij, aby powiększyćNiestety ze względu na zmiany w klasyfikacji sprzedaży do Niemiec (wcześniej zaliczana do rynków bezpośrednich, a obecnie do Krajów UE), nie można na podstawie danych z raportów kwartalnych sporządzić dłuższej analizy. Tym niemniej jasno widać, że rynek polski cały czas odgrywa najbardziej istotną rolę. Sprzedaż w kraju wzrosła o 8,4 proc. r/r osiągając udział w strukturze sprzedaży na poziomie 71,6 proc., czyli o 2.1 p.p. więcej niż rok wcześniej. Dość szybko, bo aż o 12,4 proc., rosła również sprzedaż na rynkach bezpośrednich (Czechy, Litwa, Słowacja, Węgry, Rumunia).

Majątek pod szczególnym nadzoremAnalizując bilans Spółki możemy zauważyć oczywistą strukturę dla firmy dystrybucyjnej, czyli niewielki udział majątku trwałego w strukturze aktywów (poniżej 10 procent) oraz wysokie wartości kapitałów obcych (około 80 procent sumy bilansowej) jako podstawowe źródło finansowania.

kliknij, aby powiększyćZanim przejdziemy do analizy majątku obrotowego jeszcze dwa słowa o aktywach trwałych. Spółka posiada na dzień bilansowy około 72 mln zł wartości niematerialnych i prawnych, w większości składających się z wartości firmy (45,7 mln zł) oraz relacji z klientami (2,7 mln zł), czyli aktywów zidentyfikowanych podczas procesów akwizycji. Obydwa aktywa były testowane pod kątem utraty wartości na koniec 2017 roku i takiego ryzyka nie stwierdzono. Patrząc na założenia dotyczące zdyskontowanych przepływów pieniężnych można było je uznać za dość optymistyczne. Z drugiej jednak strony spółka potwierdziła, że w wypadku największej kwoty również wyceny przeprowadzone wg mniej ambitnych założeń (brak wzrostu sprzedaży) nie dałyby podstaw do odpisu tego aktywa.

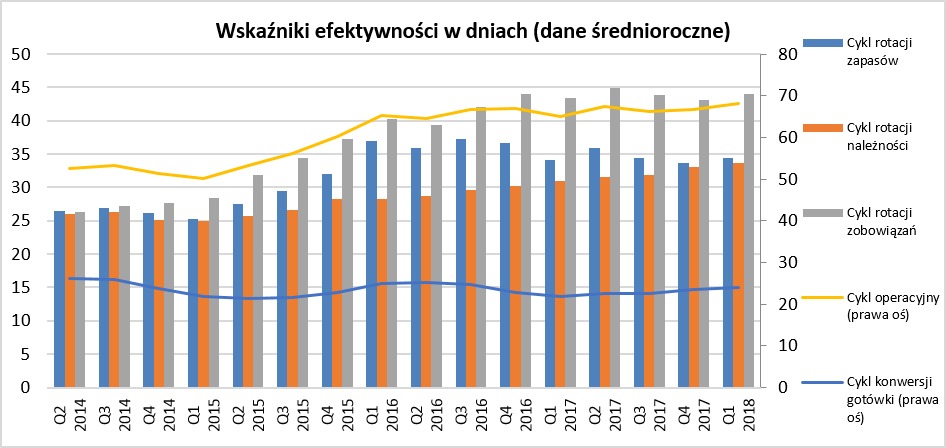

Zarządzanie majątkiem obrotowym ważne jest w każdej firmie, ale w spółkach dystrybucyjnych jest kluczowe i często decyduje o powodzeniu biznesu. Przyjrzyjmy się zatem jak radziła sobie w tym temacie GK ABC Data przez ostatnie 4 lata.

kliknij, aby powiększyćNa przestrzeni ostatnich lat średnioroczny cykl konwersji gotówki wahał się w przedziale 21-26 dni, a więc był w miarę stabilny.

Rotacja zapasów w ostatnich kwartałach utrzymuje się na poziomie 34-36 dni. Zarządzanie zapasami, ze względu na ich szybkie starzenie , niskie marże brutto oraz presję cenową ze strony konkurencji jest bardzo istotnym elementem tego biznesu. Bilansowa wartość odpisu na zapasy wynosi w chwili obecnej 13,0 mln zł co stanowi 3,2% wartości zapasów orz 0,28 proc rocznej sprzedaży. W pierwszym kwartale 2018 roku spółka powiększyło odpis o 0,6 mln zł co zostało zaksięgowane w koszt własny i obniżyło marżę brutto na sprzedaży.

Z kolei rotacja należności uległa pogorszeniu i wynosi obecnie 34 dni, czyli o 3 dni dłużej niż rok wcześniej. Odpis na należności na koniec 2017 roku wyniósł 33,2 mln zł i był o 5,2 mln zł wyższy niż rok wcześniej oraz 7,3 mln zł wyższy niż na 31 grudnia 2015 roku.

To co warte zastanowienia to fakt, ze spółka posiada sporo przeterminowanych należności powyżej 60 dni, które nie są objęte odpisem aktualizującym. Oczywiście najbardziej prawdopodobnym wytłumaczeniem jest fakt, że ponad 90 proc. należności jest ubezpieczone, choć mimo tego wartości mogą zastanawiać. Niestety w sprawozdaniach kwartalnych brakuje informacji zarówno na temat odpisów na należności jak i struktury wiekowej tej pozycji bilansowej. Biorąc pod uwagę jej istotność wydaje się, że dobrze by było gdyby spółka zaczęła podawać takie informacje w swoich raportach.

kliknij, aby powiększyćNależności handlowe przeterminowane powyżej 60 dni na koniec 2017 roku wynosiły 43,6 mln zł co stanowiło ponad 6 proc. całej wartości należności handlowych. Nie mając podstaw do kwestionowana braku odpisu, co zostało zresztą potwierdzone przez audytora, wartości te wydają się dość istotne i zapewne należałoby się im przyglądać w kolejnych okresach sprawozdawczych. Dodatkowo warto pamiętać, że spółka na 31 marca 2018 posiada również należności handlowe w kwocie 14,8 mln zł od spółki Morele.net, której właścicielem jest fundusz MCI będący również istotnym akcjonariuszem w ABC Data. Niestety nie wiemy, czy należności handlowe były lub są przeterminowane, a jeśli tak to jaki procent stanowią w danych zaprezentowanych powyżej.

Rotacja zobowiązań krótkoterminowych waha się w przedziale 42-45 dni. Niestety spółka nie udostępnia bliższych szczegółów związanych np. z strukturą wiekową zobowiązań.

Zadłużenie pod kontrolą to i kasa na dywidendę się znajdzieBiznes dystrybucyjny charakteryzuje się wysokim obrotem, szybką rotacją i niską marżą. Pociąga to za sobą konieczność zdobycia źródeł finansowania wzrostu sprzedaży, o ile cykl konwersji gotówki nie jest ujemny. Spółka korzysta z linii kredytowej dość dobrze zdywersyfikowanych (6 polskich banków).

Zadłużenie finansowe (dług netto) patrząc na typowe wskaźniki wydaje się być jak najbardziej pod kontrolą. Wskaźnik zadłużenia ogólnego na poziomie 70-80 proc. w spółce handlowej nie jest niczym specjalnie zaskakującym, a wynika raczej z modelu finansowania biznesu.

kliknij, aby powiększyćOczywiście możemy dostrzec wzrosty wskaźnika zazwyczaj w pierwszym kwartale oraz spadki w czwartym, lecz wynikają one przede wszystkim z sezonowości i odpowiedniego zapotrzebowania na gotówkę w danych okresach. Dodatkowo warto podkreślić, że wskaźnik dług netto/EBITDA w pierwszym kwartale 2018 roku był istotnie niższy (0,7 p.p) niż rok wcześniej.

Polityka dywidendowa spółki zakłada realizowanie wypłat z zysku dla akcjonariuszy w długim terminie w kwocie zbliżonej do 50% zysku netto wynikającego z jednostkowego sprawozdania rocznego Spółki.

kliknij, aby powiększyćJak widać, poza rokiem 2016, kiedy to spółka ze względów ostrożnościowych nie wypłaciła dywidendy, ABC Data hojnie dzieli się pieniędzmi z akcjonariuszami. Niewątpliwie osładza to im choć troszkę słabe zachowanie się kursu tej spółki w ostatnich latach.

Pozostałe informacje i ocena ogólnaSpółka dostosowała swoje sprawozdania finansowe do nowo obowiązujących wymogów w zakresie instrumentów finansowych oraz umów z klientami oraz dokonała przekształcenia danych porównywalnych za rok 2017, bez wpływu na kapitały własne. Zmiany prezentacyjne w bilansie dotyczyły wykazania nowych pozycji w aktywach (aktywa kontraktowe) i pasywach (zobowiązania kontraktowe), które wcześniej znajdowały się w zapasach, należnościach oraz zobowiązaniach handlowych.

Na koniec trzeba wspomnieć o trzech sprawach, które są w chwili obecnej związane z spółką. Pierwsze to kwestia cały czas niezakończonej kontroli dotyczącej VAT-u za drugi kwartał 2014 roku. Postępowania to zostało wszczęte we wrześniu 2014 a więc ponad 4,5 roku temu. Pytanie kiedy i jakim wynikiem się zakończy. W grudniu 2016 spółka poinformowała, że Urząd Skarbowy umorzył postępowanie podatkowe dotyczące podatku VAT za wrzesień 2012 roku, uznając za prawidłowe rozliczenia podatkowe spółki w tym okresie. Stosując analogię czasową, możemy zaryzykować tezę o tym, że czas wydania końcowej decyzji już się zbliża .

Druga kwestia dotyczy ryzyk kursowych. Spółka operuje na wielu rynkach i handluje przy użyciu wielu walut. Ryzyko z tytułu różnic kursowych, pozostaje ważkim czynnikiem, który może wpływać na wyniki Grupy w przyszłości, w szczególności w momentach większej zmienności. ABC Data stosuje strategie hedgingowe, należy jednak pamiętać, że jest on obliczony na ograniczenie jakiegokolwiek wpływu ze strony tych walut (pozytywnego lub negatywnego). Na koniec analizowanego okresu spółka posiadała 2,2 mln zł odroczonych strat na instrumentach zabezpieczających, które zostały wykazane w innych całkowitych dochodach. Biorąc pod uwagę fakt, że spółka zabezpiecza zazwyczaj transakcje na 2 miesiące wprzód można domniemywać, ze straty te zmaterializują się w drugim kwartale 2018 roku. Oczywiście ponieważ jest to księgowane z godnie z rachunkowością zabezpieczeń powinny towarzyszyć temu zyski związane z korzystnym, z punktu widzenia spółki, kształtowaniem się kursów EUR i USD w stosunku do polskiej złotówki.

Zysk netto w 2017 roku wyniósł 25,4 mln zł co było wynikiem o prawie 47 proc. lepszym niż rok wcześniej. Gdyby dodatkowo wyłączyć jednorazowe zdarzenia związane z odpisem aktywa podatkowego (zmiana przepisów podatkowych) w kwocie 8,9 mln zł oraz wykluczyć 3,3 mln zysku rozpoznanego na wygaśnięciu zobowiązań do dopłaty za udziały w S4E, to zysk netto wyglądałby on jeszcze bardziej okazale i kształtowałby się w okolicach 31 mln zł. Długoterminowi akcjonariusze mogą wrócić pamięcią do roku 2013, gdzie przy sprzedaży większej o 135 mln zł niż obecnie, spółka była w stanie zaraportować zysk netto w kwocie prawie 60 mln zł. Czy możliwe jest powtórzenie takiego rezultatu? Wydaje się, że w obecnych realiach jednak nie.

Na dzień dzisiejszy analiza wskaźnikowa zarówno w porównaniu do szerokiego rynku jak i sektora wskazują przede wszystkim na niedowartościowanie akcji ABC Data na GPW. Spółka jest obecnie wyceniana na 9 P/E, a gdyby skorygować zyski o odpis aktywa podatkowego to wycena spada w okolice 7,5. Biorąc historię ostatnich 5 lat, wycena spółki przebywała w zakresie wahań wskaźnika P/E 6-20. Jednakże analizując wskaźnik EV/EBITDA na poziomach 5,9 i porównując go np. do Asbisu sytuacja nie wygląda już tak jednoznacznie. Zakładając, że spółka przy lekko rosnącej sprzedaży, będzie w stanie utrzymać rentowność brutto na poziomie 2017 roku to oczekiwanie wyniku netto za rok 2018 w okolicach 35 mln zł nie wydaje się być niemożliwe do zrealizowania

Biorąc pod uwagę te wszystkie aspekty, wytłumaczenia niskiej wyceny mogą być dwa:

a) Inwestorzy stosują istotne dyskonto z tytułu ryzyka podatkowego oraz generalnie niskich marż w takim biznesie co zwiększa ryzyko istotnego pogorszenia wyników przy tylko lekkim spadku rentowności,

b) Możliwość wyjścia z inwestycji przez MCI,

c) Rynek nie docenia potencjału Spółki w kontekście wyników i ich progresu, który nastąpił w 2017.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.