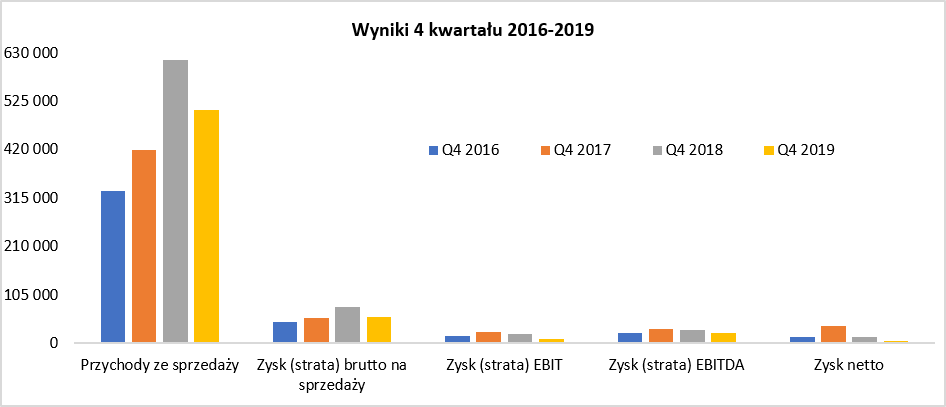

Hamulec do dechy - omówienie sprawozdania finansowego Wielton po IV kw. 2019 r.W czwartym kwartale roku spółka zaraportowała sprzedaż w wysokości 505 mln zł, czyli o ponad 17 proc. mniejszą niż rok wcześniej. Konsolidacja wyników brytyjskiej spółki Lawrence Dawid następuje od czwartego kwartału 2018 roku więc możemy mówić o pełnej porównywalności pomiędzy kwartałami.

kliknij, aby powiększyćJuż w poprzedniej analizie zwracałem uwagę, że pomimo wzrostów r/r to efekt porównywalny pokazywał bardzo istotny spadek sprzedaży w trzecim kwartale (-15 proc. r/r). Podobnie jak widzimy zachował się rynek w ostatnim okresie. O ile w poprzednim kwartale przede wszystkim dołował rynek krajowy to obecnie oprócz niego bardzo mocno ucierpiała również sprzedaż na rynku niemieckim i w Wielkiej Brytanii.

Drugą negatywną rzeczą jest spadek marży brutto na sprzedaży zarówno w ujęciu procentowym, jak i wartościowym. Zysk brutto na sprzedaży wyniósł 55,8 mln zł i był o ponad 21 mln zł niższy niż rok wcześniej co oznacza ujemną dynamikę na poziomie 27,8 proc. Ten ubytek na poziomie rentowności brutto na sprzedaży jest efektem zapewne kilku czynników. Po pierwsze niższa rentowność spółki brytyjskiej, a do tego dochodzą rosnące koszty pracy w Polsce, drożejące komponenty używane do produkcji oraz wyższy udział zewnętrznych kooperantów, w związku z pożarem lakierni, który miał miejsce pod koniec 2018 roku. Ten ostatni powód jest czasowy i dodatkowo rekompensowany przez ubezpieczyciela, to dwa pierwsze wydają się być bardzo poważnym wyzwaniem stojącym przed spółką.

Pozostałe przychody operacyjne wyniosły w analizowanym okresie 9,0 mln zł i w sporej części składały się z otrzymanych ubezpieczeń związanych z pożarem lakierni pod koniec 2018 roku. Na podstawie informacji płynących z raportów kwartalnych oraz rocznego można próbować oszacować zaksięgowane odszkodowanie w pozostałe przychody operacyjne w trzecim kwartale na kwotę ok. 11,6 mln zł, w czwartym kwartale ok. 6,3 mln zł. Narastająco spółka podała, że rozpoznała w rachunku zysków i strat 30,7 mln zł z tytułu tego odszkodowania. Dodatkowo znajdujemy informację o tym, że w pozostałych należnościach znajduje się oszacowane odszkodowanie z tytułu pożaru w kwocie ok. 10,1 mln zł. Spółka dodatkowo poinformowała, że nie jest to pełne rozliczenie szkodowe i będzie wnioskować o otrzymanie kolejnych pieniędzy od ubezpieczyciela. Zostaną one ujęte w kolejnych kwartalnych sprawozdaniach zgodnie z momentem otrzymania takiego odszkodowania. Bazując na takich informacjach oraz dacie raportu rocznego (kwiecień 2020) zakładam, że spółka nie otrzymała, przynajmniej istotnych wartości, kolejnego odszkodowania w pierwszym kwartale 2020 roku.

Wartości zaksięgowanego odszkodowania są dość znaczne zarówno patrząc na same wartości, jak i porównanie do zysku na sprzedaży. Warto tutaj podkreślić, że zysk na sprzedaży w czwartym kwartale wyniósł zaledwie 1,6 mln zł, a zysk operacyjny 9,0 mln zł. Różnica między tymi dwoma pozycjami to w istotnej części zasługa zaksięgowanego odszkodowania. Patrząc na bazę wynikową czyli czwarty kwartał 2018 roku nie dostrzegamy istotnej różnicy między zyskiem na sprzedaży (17,2 mln zł) a zyskiem operacyjnym (18,6 mln zł). A przecież to właśnie wtedy spółka po raz pierwszy rozpoznała odszkodowanie z tytułu pożaru w kw. ok. 9,5 mln zł. Wytłumaczenie to pozostałe koszty operacyjne, które w czwartym kwartale 2018 roku obciążone zostały 8,5 mln zł kosztów związanych z likwidacją majątku utraconego w trakcie pożaru.

Na poziomie zysku operacyjnego, pomimo rozpoznanego odszkodowania, widzimy bardzo mocną ujemną dynamikę (-51,2 proc.) i zysk operacyjny niższy o 9,6 mln zł. Jest to przede wszystkim efektem wspomnianej już wcześniej niższej marży brutto na sprzedaży. Koszty zarządu co prawda spadły r/r o 5,3 mln zł a koszty sprzedaży pozostały na zbliżonym poziomie (-0,6 mln zł). To jednak nie było w stanie skompensować spadku wartościowego marży brutto o ponad 21 mln zł. Zresztą jeśli chodzi o spadek kosztów zarządu to jest to przede wszystkim efekt wysokiej bazy w czwartym kwartale 2018 roku. Wtedy właśnie spółka tłumaczyła ich nagły wyskok dodatkowym one-off czyli ok. 4,8 mln zł kosztów związanych z zakupem Lawrence Dawid.

Zysk netto spadł o 63 proc. r/r i wyniósł zaledwie 4,8 mln zł. W tym ostatnim wypadku swoje zrobiła wysoka efektywna stopa podatkowa, która w czwartym kwartale wyniosła ponad 27 proc. Jest to efekt wykorzystywania ulgi inwestycyjnej, która została rozpoznana w poprzednich okresach.

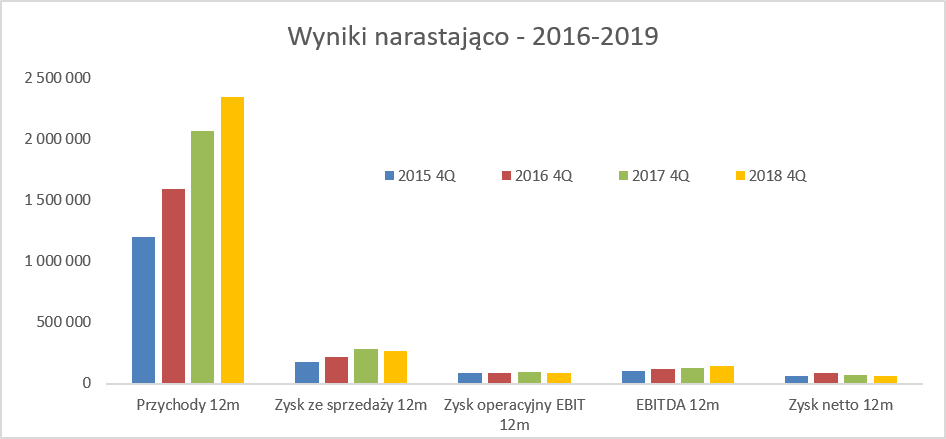

Spoglądając na wyniki roczne może się wydawać, ze jest istotnie lepiej niż patrząc na ostatni kwartał.

kliknij, aby powiększyćSprzedaż w 2019 roku była wyższa o 13,3 proc. Jest to jednak przede wszystkim zasługą konsolidacji przez cały 2019 rok wyników spółki z Wielkiej Brytanii, podczas gdy w 2019 roku była ona uwzględniona tylko w ostatnim kwartale. Gdybyśmy ten efekt wyeliminowali (272,8 mln zł różnicy na sprzedaży) to sprzedaż w 2019 roku byłaby de facto płaska (+0,1 proc.) w porównaniu do wyników 2018.

Z kolei zysk brutto na sprzedaży wyniósł 267 mln zł czyli o 16 mln zł mniej oraz -5,6 proc. niż w poprzednim roku. Gdybyśmy jednak dodali odszkodowanie (ok. 30 mln zł w 2019 oraz niecałe 10 mln zł w 2018 roku), które wykazywane jest na niższym poziomie rachunku zysków i strat to wynik byłby tutaj nawet korzystniejszy. Na poziomie zysku operacyjnego, który uwzględnia już efekt utraty konkurencyjności przez pożar i jego kompensatę w postaci wnioskowanych i częściowo otrzymanych odszkodowań w efekcie końcowym otrzymujemy roczną wartość 89 mln zł, czyli o 6,4 mln zł mniej niż rok wcześniej. A trzeba pamiętać, że w poprzednim roku wynik operacyjny dotknięty był 8,5 mln zł kosztów szkód w majątku trwałym ze względu na pożar.

To co cały czas mnie zastanawia to fakt, że nie widać spadku cen surowców, który nastąpił na rynkach światowych. Jeśli spojrzymy na dane kosztów rodzajowych za 2018 rok to widzimy, że pozycja zużycie materiałów i energii stanowiła ok. 74,7 proc. kosztu wytworzenia produktów, podczas gdy w 2019 roku wzrosła o 2,2 p.p. Najistotniejsze materiały/surowce używane w GK Wielton to najprawdopodobniej stal (udział w kosztach materiałów to ok. 12-13 proc.) oraz aluminium (ok. 9 proc. udział). Odnosząc się do danych z innej spółki notowanej na GPW – Kęty, to warto przypomnieć, że średnie notowania ceny aluminium (przeliczone już na PLN) w 2019 roku spadły o ok. 9 proc. w porównaniu do 2018 roku. Już na tym przypadku widać, że surowiec był w tym roku jednak tańszy. Podobnie zresztą zachowują się notowania stali. Zarząd spółki w trakcie poprzedniej konferencji wynikowej potwierdził, że pozytywny wpływ spadających cen tych surowców będzie widoczny dopiero w kolejnych kwartałach. W chwili obecnej cały czas tego nie widać. Oczywiście ze względu na pandemię (drastyczny spadek popytu i produkcji) zapewne tego efektu nie będziemy w stanie dostrzec w kolejnych kwartałach).

Jeszcze jedna ciekawa sprawa to koszty pracownicze. Zarząd w sprawozdaniu rocznym podkreśla, że to właśnie te koszty były jednym (oprócz drogich komponentów) z powodów niższej rentowności. Gdy jednak spojrzymy na koszty rodzajowe to widzimy świadczenia pracownicze na poziomie 306 mln zł i dynamikę roczną na poziomie 2,1 proc., przy rocznej dynamice sprzedaży na poziomie powyżej 13 procent. Trudno uznać to za rzeczywisty powód utraty marży. Wydaje się, że o spadku zyskowności zadecydowała jednak zmiana struktury sprzedaży wyrobów gotowych i jej przesunięcie na mniej marżowe jednostki lub też ewentualnie obniżki cenowe w celu ratowania wygasającego popytu.

Dramat w kraju i spowolnienie zagranicąWykres sprzedawanych ilości w zasadzie tłumaczy chyba wszystko, a przypominam, że jest cały czas okres przed pandemią.

kliknij, aby powiększyćW czwartym kwartale 2019 roku grupa Wielton sprzedała 4,4 tys. pojazdów, czyli o 19,4 proc. mniej niż rok wcześniej. Do poprzedniego kwartału pomagała trochę brytyjska spółka (brak porównywalności danych), ale obecnie jest ona konsolidowana w danych tego i zeszłorocznych. Istotny spadek o prawie 14 proc. r/r (po oczyszczeniu efektu spółki z UK) widzieliśmy już kwartał wcześniej – teraz mamy jego kolejne pogłębienie.

Jeśli spojrzymy na dane wolumenowe narastająco za cały rok to wygląda to oczywiście lepiej ze względu na Lawrence Dawid. GK Wielton sprzedała w 2019 roku 20,8 tys. sztuk co daje dodatnią dynamikę na poziomie 13,2 proc. Gdybyśmy wykluczyli z danych efekt konsolidacji spółki brytyjskiej to otrzymamy już jednak ujemną dynamikę na poziomie 2,4-3,3 proc. – w zależności od przyjętej metodologii liczenia.

W 2019 roku Wielton S.A. utrzymał trzecią pozycję na rynku krajowym w zakresie nowych rejestracji przyczep i naczep o DMC powyżej 3,5 t z udziałem na poziomie 14,1 procent (-1,4 p.p. oraz ujemna dynamika -20 proc. r/r). Niestety trudno to uznać za dobry wyczyn, ponieważ czwarta na liście firma Koegel sprzedaje prawie połowę mniej przyczep i naczep niż Wielton. Jeśli spojrzymy na same rejestracje w czwartym kwartale to spółka osiągnęła wyższy udział rynkowy (15,8 proc.) choć niższy niż rok wcześniej o 1,6 p.p.. To byłby całkiem niezły prognostyk gdyby nie jedno małe ale. Otóż rynek rejestracji nowych przyczep i naczep w czwartym kwartale zanotował dramatyczny zjazd i spadł o 1/3. Być może jednak nie powinienem używać tak ostrych sformułowań, ponieważ z danych za pierwszy kwartał wiemy, że rynek krajowy spadł o 45 proc. W Polsce w tym okresie zarejestrowano 4,1 tys. przyczep w porównaniu do 7,4 tys. rok wcześniej oraz 6,8 tys. dwa lata temu. Oczywiście tragiczny był marzec, ale już wyniki za dwa pierwsze miesiące jasno wskazywały na poważne problemy, ponieważ rynek spadł o 39 procent.

W wypadku rynku krajowego niestety kumuluje się kilka negatywnych czynników. Osłabienie koniunktury gospodarczej w strefie Euro jeszcze przed pandemią, zamieszanie związane z Brexitem, ryzyko wprowadzenia pakietu mobilności, który mocno uderza w polskie firmy transportowe. Najprawdopodobniej pakiet ten (kwestie czasu pracy i wynagrodzeń kierowców) uderzy silniej w mniejsze firmy transportowe, które z kolei są głównym odbiorcą ciężarówek Wieltonu. To oczywiście sprawia, że spółka próbuje konkurować w segmencie większych przedsiębiorstw, ale dzieje się to kosztem marży.

To co z kolei może trochę pocieszyć to rosnący udział w rynku rejestracji nowych naczep rolniczych. Wielton zajmuje na tym rynku również trzecią pozycję z udziałem 8,9 proc. na koniec roku co daje wzrost w ciągu roku o 1,0 p.p. Narastająco przez 10 miesięcy spółka sprzedała już 480 przyczep, czyli o 21,5 proc. więcej niż w analogicznym okresie roku ubiegłego. Takie dynamiki niewątpliwie mogą cieszyć, w szczególności, że rok 2018 był również istotnie lepszy od roku 2017 – dynamika wyniosła wtedy + 22 procent. Co warto podkreślić spółka ma jednak inną sytuację konkurencyjną niż przy podstawowych naczepach >3,5 DMC. Dwaj liderzy tego ryku (polskie spółki Ponar i Metal-Tech), w zeszłym roku miały sumaryczny udział rynkowy na poziomie 57,3 a obecnie jest to o 2,7 p.p. mniej. Pamiętać należy jednak o skali – 480 szt. Agro w porównaniu do 3,231 szt. w segmencie DMC > 3,5 tony. I jeszcze jedna mała uwaga finansowa. Bardzo dobrze, że Wielton zwiększa sprzedaż na tym rynku, ale niestety patrząc na rachunkowość segmentową trzeba zauważyć, że nie przekłada się to na zyski. W całym 2019 roku przy większej o ponad 38 procent sprzedaży segment Agro wypracował stratę na poziomie -4,8 mln zł,w porównaniu do -0,2 rok wcześniej. Oczywiście segment Agro to nie tylko sprzedaż maszyn rolniczych w Polsce (ok. 42 proc.) i może być tak, że strata ta jest efektem strat na rynkach europejskich.

Zarząd spółki mocno podkreśla bardzo szybkie wzrosty sprzedażowe na rynku francuskim. I jak czasami bywa, jest to prawda, ale nie cała. Spółka Freuhauf osiągnęła 684 mln zł przychodów ze sprzedaży w 2019 roku co dało wzrost o 9,0 proc. rdr. Obroty spółki francuskiej stanowią ponad 29 proc. w skonsolidowanych przychodach ze sprzedaży Grupy, czyniąc rynek francuski największym pod względem uzyskiwanych przychodów dla Grupy Wielton. Niewątpliwie jest to powód do dumy, spółka przecież zajmuje 1 miejsce na rynku francuskim z udziałem 20,1 proc., co oznacza wzrost o 1,8 p.p.

Nie sposób jednak nie zauważyć, że do tych wzrostów przyczyniło się przede wszystkim pierwsze półrocze 2019 roku, które dodatkowo za „rywala” miało niską bazę z pierwszego półrocza 2018 roku. Ta niska baza była spowodowana ograniczeniem mocy produkcyjnych w tamtym okresie w związku z modernizacją zakładów. Gdy jednak spojrzymy na wyniki trzeciego i czwartego kwartału to obserwujemy 10-procentowe spadki w ujęciu ilościowym i trochę mniejsze w ujęciu wartościowym.

Patrząc na cały 2019 rok GK Wielton sprzedała na rynku brytyjskim 4,0 tys. sztuk przyczep i nadwozi czyli o 1,4 proc. mniej niż rok wcześniej. Niestety dane za drugie półrocze wyglądają bardzo słabo. W trzecim kwartale sprzedaż ilościowa zmniejszyła się o 10,0 proc. a w czwartym aż o 59 proc.! Udziały rynkowe wyniosły 8,0 proc. czyli 2,3 p.p. mniej niż rok wcześniej. Daje to spółce Lawrence Dawid 5 miejsce na rynku brytyjski. Zarząd tłumaczy te wyniki efektem zmian proporcji w portfelu produktowym i wzrostu sprzedaży zabudów (nie są rejestrowane) a spadku sprzedaży naczep (są rejestrowane). Trochę brakuje dokładniejszych danych, aby się do tego odnieść. Niezależnie jednak widać, że o ile sprzedaż wartościowa brytyjskiej firmy rosła w pierwszym półroczu o ponad 8 proc r/r, to w drugim nastąpił spadek o -13 proc. W efekcie roczna sprzedaż spadła o 3,1 proc.

Dodatkowo warto przypomnieć, że celem Wieltonu na rok 2020 miało być dostarczenie do brytyjskiej spółki 2,5-3,0 tys. sztuk podwozi do produkowanych przez brytyjską spółkę pojazdów. W 2019 udało się dostarczyć 800 szt. To w oczywisty sposób pozwoli zmniejszyć pewne osłabienie popytowe na rynku krajowym oraz zacieśnić łańcuch dostaw w grupie kapitałowej. Celowo napisałem „miało być” ponieważ były to prognozy z prezentacji inwestorskiej po zakończeniu I półrocza. W chwili obecnej jest już tylko informacja o dostarczeniu przez Wielton do Lawrence Dawid w 2020 roku wszystkich potrzebnych podwozi. Interpretacja wydaje się być oczywista.

Dość tych pesymistycznych informacji rynkowych płynących z starej Europy, więc przenieśmy się bardziej na wschód. Rynek rosyjski wyhamował i w czwartym kwartale osiągnął ujemną dynamikę ilościową na poziomie -2,2 proc. lecz narastająco było to wciąż solidne +11,0 proc. ilościowo i 14,5 proc. wartościowo. Wielton zajmuje na tym rynku 7 pozycję i powiększył swoje udziału o 0,2 p.p. do 3,2 proc.

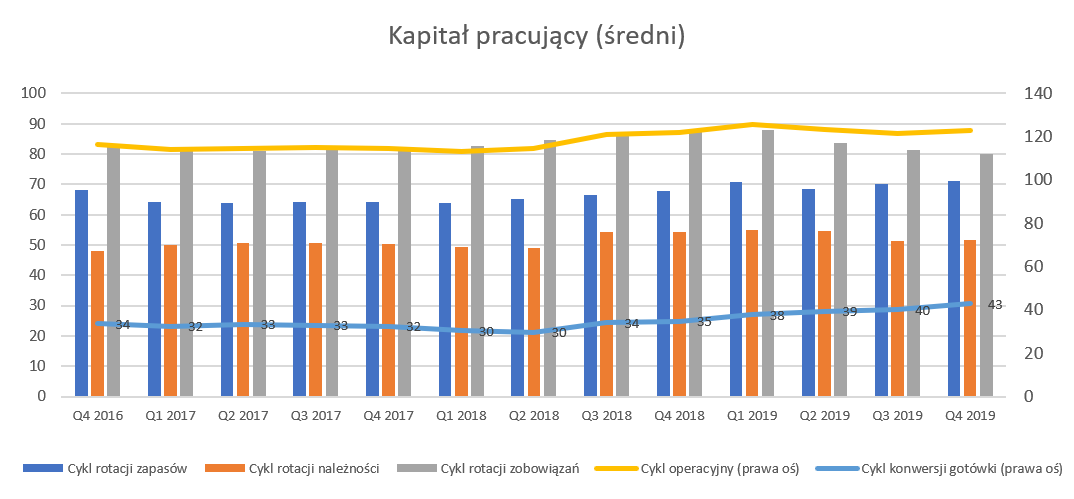

Podsumowanie sprzedaży czwartego wypada niestety bardzo negatywnie. Spółka sprzedaje istotnie mniejsze ilości na swoich podstawowych rynkach i co gorsza trudno mówić tutaj o chwilowej tendencji. Zarządzanie kapitałem obrotowym w każdej spółce jest ważne, ale tutaj dodatkowo istotne ze względu na obecną sytuację związaną z pandemią oraz stopień zadłużenia grupy. Przypomnę, że wykres oparty jest na uśrednionych rocznych danych.

kliknij, aby powiększyćPorównując cykl konwersji gotówki w bieżącym kwartale należy zauważyć pogorszenie o 8 dni w porównaniu do roku wcześniej oraz 3 dni w stosunku do poprzedniego kwartału. Jest to przede wszystkim efekt skrócenia rotacji zobowiązań. Spoglądając na wartości bezwzględne widzimy spadek zobowiązań handlowych i pozostałych aż o 119 mln zł do poziomu 392 mln zł. Warto przypomnieć, że de facto jest to pierwszy w pełni porównywalny r/r kwartał po przejęciu brytyjskiego podmiotu.

W trakcie poprzedniej analizy wskazywałem na ryzyko związane z zapasami. Rotacja (liczona kwartalnie) w poprzednim okresie (koniec września 2019) wynosiła ok. 80 dni. Na szczęście obecnie spadła do 72 dni. Dodatkowo wartościowo stan zapasów jest niższy o 10 proc. niż rok wcześniej. Jednak warto pamiętać, że spadki na sporej części podstawowego rynku w czwartym kwartale były istotnie wyższe, a do tego dochodzi kwestia koronawirusa.

Wskaźniki zadłużenia wciąż na poziomach ostrzegawczychNa koniec analizowanego okresu kapitały własne stanowiły 28,9 procent sumy pasywów, czyli o 3,2 p.p. więcej niż rok wcześniej co należy ocenić pozytywnie – w szczególności że dostrzegamy spadek tego wskaźnika zadłużenie w kolejnym kwartale.

kliknij, aby powiększyćDrugi podstawowy wskaźnik zadłużenia (DN/EBITDA) spadł kw/kw o 0,2 i osiąga wartość w okolicach 2,8. Innymi słowy jest to wartość akceptowalna, ale jednak określałbym jej mianem komfortowej w obecnych realiach. Zarząd jasno komunikował, że nie zamierza przekraczać poziomu 3,5 przy wskaźniku finansowy DN/EBITDA i należy tylko kibicować, aby mu się udało.

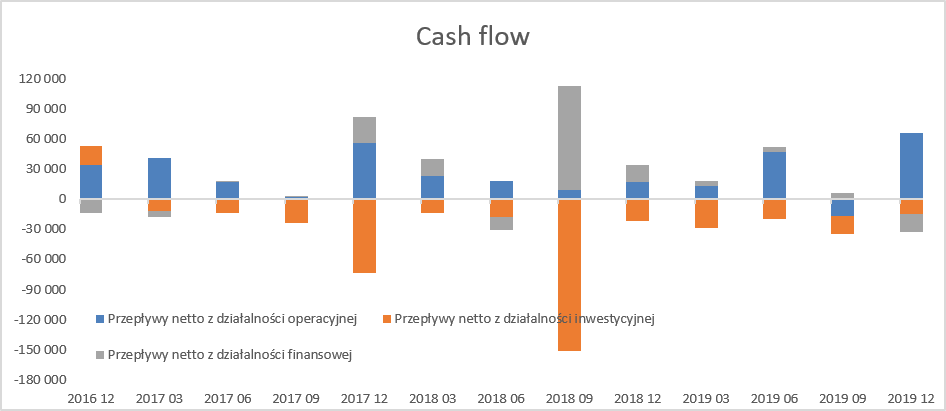

Wielton w ostatnich 12 miesiącach wypracował operacyjne przepływy na poziomie 108 mln zł, co jest kwotą wyższą o ponad 41 mln zł w porównaniu do 2018.

kliknij, aby powiększyćSam czwarty kwartał wypadł bardzo dobrze w zakresie przepływów operacyjnych, ponieważ spółka zanotowała tutaj plus 65 mln zł, w porównaniu do +17 mln zł rok wcześniej. Było to przede wszystkim efekty redukcji zapasów i należności (razem o ponad 80 mln zł), które tylko w niewielkim stopniu zostały offsetowane przez spadek zobowiązań o 21 mln zł.

Spółka od wielu lat dzieliła się z akcjonariuszami dywidendą, pomimo realizowanych akwizycji i capexu, choć stopa dywidendy nie powala na kolana i w ostatnich 3 latach wahała się w przedziale 1-3 procent rocznie, a payout ratio ostatnio wynosił w okolicach 20-25 procent. W chwili obecnej biorąc pod uwagę pandemię, ograniczenia w produkcji i wskaźniki zadłużenia nie może dziwić propozycja zarządu, aby pozostawić zysk za rok 2019 w spółce.

PodsumowanieZamiast próby dokonywania wycen i atrakcyjności spółki należy się raczej zastanowić jak ma przetrwać obecną sytuację rynkową. Z jednej strony mamy bardzo mocne wyhamowanie popytu na rynkach Unii Europejskiej, z drugiej strony dochodzi jeszcze czynnik pandemii. Proszę zresztą spojrzeć na slajdy pochodzące z prezentacji inwestorskiej spółki.

kliknij, aby powiększyć

kliknij, aby powiększyćPrzypomnę tylko, że koszty pracownicze w GK Wielton można szacować na ok. 25 mln zł miesięcznie, a cała grupa zatrudnia 2,9 tys. osób. Jak widać spółka stara się wykorzystać pomoc od rządów (Polska, ale również Francja, Wielka Brytania, Niemcy czy Włochy) zarówno w kontekście dofinansowania do płac, jak i gwarancji państwowych w celu uzyskania kredytu płynnościowego. Wielton niewątpliwie jest podmiotem o zauważalnym zadłużeniu i jednak pewnej masie kosztów stałych. To zaś oznacza, że obecna sytuacja przerw produkcyjnych, mocnego spadku popytu i mało zachęcających projekcji na przyszłość w zakresie sprzedaży stanowi nie lada wyzwanie.

P.S. Oświadczam, że posiadam akcję Wieltonu w moim portfelu w chwili obecnej (poniżej 1 proc. portfela). Nie dokonywałem żadnych transakcji kupna-sprzedaży w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.