Duży nacisk na eksportową oś - omówienie sprawozdania finansowego Wielton po 4 kw. 2017 r. Ostatnia analiza Wieltonu była całkiem niedawno (w grudniu 2017 - raport za 3 kwartały 2017), więc niniejsze omówienie będzie skoncentrowane na ewentualnych ciekawych kwestiach, które pojawiły się w czwartym kwartale.

Czwarty kwartał roku 2017 na pierwszy rzut oka zaprezentował się bardzo dobrze.

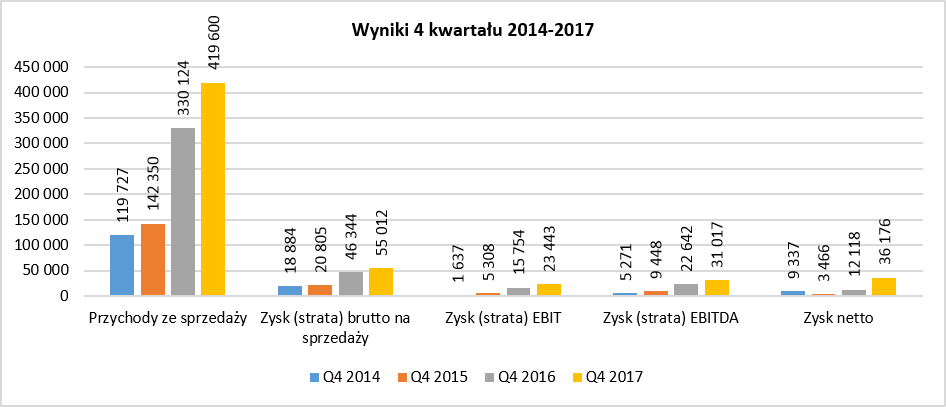

kliknij, aby powiększyćSprzedaż wzrosła o 27 proc., EBITDA o prawie 37 proc. a zysk netto się podwoił. Niestety rozebranie tego wyniku na czynniki pierwsze powoduje, że uśmiech znika z twarzy, a przynajmniej się sporo zmniejsza. Po pierwsze wzrost sprzedaży wynika częściowo z faktu konsolidacji od sierpnia 2017 roku niemieckiej firmy Langendorf. Możemy oszacować, ze bez tego efektu wzrost sprzedaży wyniósłby około 10-12 proc. co oczywiście nadal jest wynikiem bardzo dobrym. Po drugie rentowność brutto na sprzedaży w ujęciu procentowym spadła o 0,9 p.p. do poziomu 13,1 proc. Czynników obniżających rentowność jest kilka. Po pierwsze spółka przyznaje, ze nastąpił istotny wzrost cen surowców (możemy domyślać się, że komponentów stalowych i aluminiowych, ale zapewne nie tylko). Po drugie presja płacowa również zaznaczyła swoje piętno. No i last but not least konsolidacja Langendorf. Spółka nie podaje dokładnych danych, ale przyznaje, że rentowność spółek na Zachodzie Europy jest istotnie niższa niż Wielton S.A.

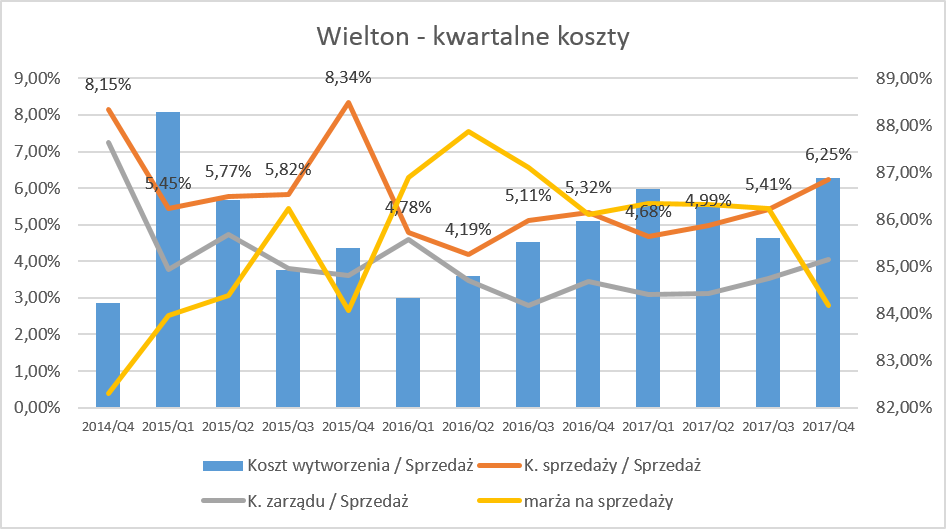

Zejdźmy o poziom niżej i zobaczmy jak kształtują się koszty sprzedaży i zarządu.

kliknij, aby powiększyćI tutaj widzimy drugi problem. Koszty sprzedaży od dwóch kwartałów bardzo szybko rosną. Spółka częściowo tłumaczy to zwiększoną sprzedażą i koniecznością ponoszenia wysokich kosztów transportu dostarczenia produktów do kraju odbiorcy, głównie Rosji. Nie negując tego tłumaczenia, trudno jednak nie łączyć również tak wysokich kosztów sprzedaży z faktem konsolidowania spółki niemieckiej.

Koszty zarządu również istotnie wzrosły o 5.6 mln zł w porównaniu z analogicznym kwartałem roku poprzedniego. W całym 2017 roku koszty zarządu były wyższe o 14 mln zł niż rok wcześniej. Część z nich, wg zarządu spółki około 5 mln zł, powinna być wydarzeniem jednorazowym związanym z procesem nabycia niemieckiej spółki. Oczyszczając wynik roczny w takim wypadku koszty zarządu utrzymałyby stałą wartość w stosunku do sprzedaży na poziomie około 3,4 proc.

Na poziomie zysku operacyjnego wynik ratuje kolejne zdarzenie jednorazowe czyli rozpoznanie zysku w wysokości 7,8 mln zł. na okazjonalnym nabyciu Langendorf. Ponieważ przejęte aktywa netto były wyższe niż cena zapłacona za nie, różnica zgodnie z MSSF została rozpoznana w wyniku czwartego kwartału 2017 roku.

W efekcie porównując EBIT czwartego kwartału 2017 do wartości rok wcześniej, widzimy że wzrósł on tylko o 7,7 mln zł. Pozytywnie przyczyniła się wyższa sprzedaż (+ 12,5 mln zł), zmiana na pozostałych przychodach i kosztach operacyjnych (+ 13,3 mln zł – głównie to wpływ okazjonalnego nabycia oraz korzystnych ruchów na rezerwach). Niestety negatywnie kontrybuowała niższa procentowo marża brutto na sprzedaży (-3,9 mln zł), a także wyższe koszty sprzedaży (-8.6 mln zł) oraz koszty zarządu (-5,6 mln zł).

Dodatkowo na poziomie podatków oraz zysku netto spółka rozpoznała aktywo od premii inwestycyjnej w związku z poniesionymi inwestycjami w SSE, które poprawiło jednorazowo wynik czwartego kwartału o 17,9 mln zł.

Spójrzmy teraz krótko na wynik całego 2017 roku, w czym pomoże nam poniższe zestawienie.

kliknij, aby powiększyćTrzeba pamiętać, że wyniki roczne nie do końca są porównywalne z powodu akwizycji (2015 Freuhauf, 2017 Langendorf) i zmiany metody wyceny (2016 – Freuhauf). Tym niemniej bez problemów można dostrzec, że zyskowność EBITDA spadła w 2017 roku niebezpiecznie blisko do poziomów osiąganych w roku 2014, który dla spółki był po prostu słaby. Wynik netto został uratowany głównie dzięki premii inwestycyjnej, co oczywiście cieszy, ale jest zdarzeniem jednorazowym.

Wróćmy jeszcze na chwilę do sprzedaży. Udział sprzedaży krajowej w 2017 roku wyniósł 28 proc., czyli o 6 p.p. mniej niż rok wcześniej. Z jednej strony ma to związek z pełną konsolidacją w 2017 sprzedaży Freuhauf i rozpoczęciem konsolidowanie Lengendorf. Z drugiej strony Wielton zwiększył sprzedaż na rynku polski tylko o 4 proc. Można oczekiwać, że udział Polski spadnie poniżej 25 proc. w roku 2018, po całorocznej konsolidacji niemieckiej spółki. Najważniejszym rynkiem zbytu dla GK Wielton jest Francja z udziałem 36 proc. w całości sprzedaży grupy. Bardzo istotnie zwiększyła się sprzedaż w Rosji co spowodowała awans na 3 pozycję z 8,3 proc. udziałem przy wzroście sprzedaży aż o 126 proc. Skonsolidowane roczne przychody ze sprzedaży wzrosły o 33,4 proc, podczas gdy skonsolidowana sprzedaż wolumenowa zwiększyła się o 17, 5 proc. Oznacza to, że spółka istotnie zwiększyła średnia cenę sprzedaży 1 pojazdu.

Modernizacja parku maszynowego trwaGrupa istotnie zwiększa sprzedaż z roku na rok, przejmuje nowe spółki tak więc majątek trwały musi rosnąć i rośnie.

kliknij, aby powiększyćDuże wzrost rzeczowego majątku trwałego w pierwszym kwartale 2016 roku miały związek z zmianą konsolidacji spółki Fruehauf, co było wytłumaczone we wcześniejszych analizach. Z kolei wzrost w trzecim kwartale 2017 roku to oczywiście głównie nabycie niemieckiej spółki Langendrof. Zauważalny wzrost wartości niematerialnych o prawnych (WNIP) w ostatnim kwartale związany jest z istotnym przyrostem wartości niematerialnych w trakcie wytwarzania. Pod tymi tajemniczo brzmiącym tytułem kryją się głównie prace rozwojowe dotyczące opracowania prototypów i dokumentacji konstrukcyjnych dla przyszłych produktów. Trzeba również pamiętać, że spółki wykazuje prawie 26, 7 mln zł jako wartość znaków towarowych, które nie są amortyzowane. Ostatnio ciekawą pozycję po stronie WNIP są relacje z klientami o wartości 14,3 ml zł, amortyzowane w okresie 10-letnim.

Kapitał obrotowy nadal do optymalizacji Sprawdźmy czy kwestia zarządzania majątkiem obrotowym poprawiła się czy pogorszyła w związku z przejęciami i jak ogólnie spóła radzi sobie z zarządzaniem gotówką.

kliknij, aby powiększyćPowyższy wykres oparty jest na kwartalnych danych dotyczących kapitału obrotowego, sprzedaży oraz kosztu wytworzenia, co w wypadku przejęć, które miały miejsce w analizowanych okresach, pozwala na dostrzeżenie szybciej wpływu przejęć niż w wypadku danych uśrednionych.

Porównując cykl konwersji gotówki w czwartym kwartale 2017 roku z kwartałem roku poprzedniego należy zauważyć poprawę aż o 8 dni, głównie ze względu na skrócenie okresu rotacji należności. Bazując na danych jednostkowych Wielton S.A. oraz skonsolidowanych, można założyć, że związane jest to z lepszą rotacją należności w spółkach zagranicznych, również w przejętej spółce Langendorf.

Rotacja zapasów pozostaje od kilku kwartałów na poziomie sześćdziesięciu kilku dni, poza przedostatnim kwartałem. Było to jednak spowodowane niepełnym okresem konsolidacji sprzedaży i co za tym idzie kosztu własnego spółki Langendorf, podczas gdy zapasy były już uwzględnione. Rotacja zobowiązań handlowych to poziom około 80 dni i nie uległa specjalnej zmianie w momencie akwizycji.

Inwestycje finansowane długiemNa koniec roku kapitały własne stanowiły około 1/3 sumy pasywów. Dodatkowy poniższy wykres obrazuje, niewielki lecz systematyczny, malejący trend znaczenia kapitałów własnych w strukturze finansowania na przestrzeni ostatnich kilkunastu kwartałów.

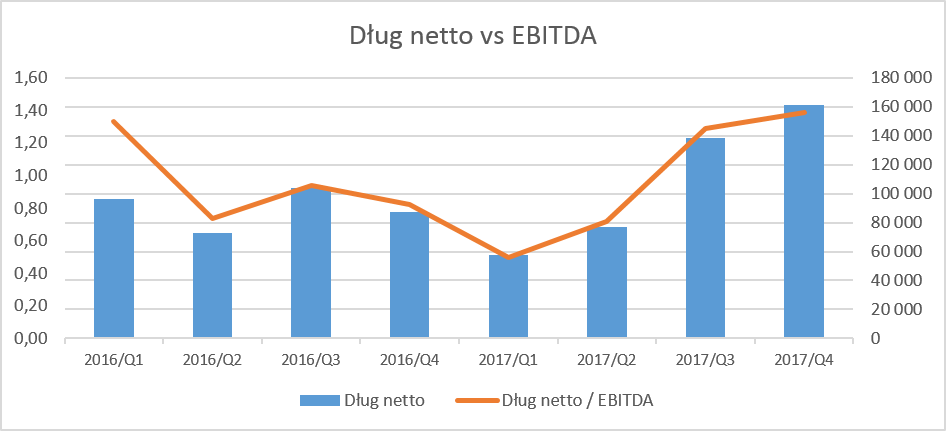

kliknij, aby powiększyćWartości powyższego wskaźnika wciąż są na akceptowalnym poziomie, choć bazując tylko na tej normie, wydaje się, że spółka nie powinna już raczej istotnie zwiększać finansowania obcego. Z drugiej jednak strony patrząc na ulubiony wskaźnik analityków dług netto / EBiTDA wygląda to nadal obiecująco.

Pamiętajmy o tym, że Wielton nie tylko dokonuje przejęć podmiotów ale również ponosi wydatki na nakłady rzeczowe zarówno odtworzeniowe jak i te zwiększające potencjał i efektywność produkcji.

kliknij, aby powiększyćZadłużenie odsetkowe wzrosło i wskaźnik pokazuje wartość 1,4, co biorąc pod uwagę średnie rynkowe jest to wciąż wartość na rozsądnym poziomie umożliwiającym ewentualne dalsze zadłużenie. Spółka w strategii założyła, że wartość tego wskaźnika nie powinna przekroczyć 2,5.

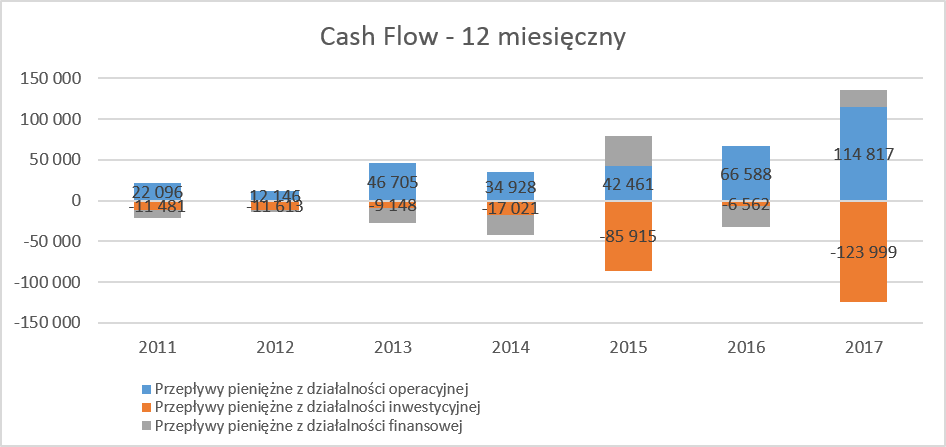

Dzięki zyskom i zarządzaniu kapitałem obrotowym, pomimo inwestycji, dywidendy są wypłacaneW efekcie końcowym Wielton w roku 2017 wypracowała solidny OCF na poziomie 115 mln zł, to jest aż o 48 mln więcej niż rok wcześniej. Głównymi motorami napędowymi OCF był zysk netto oraz poprawa zarządzania kapitałem obrotowym na poziomie zobowiązań.

kliknij, aby powiększyćUjemne były przepływy z działalności inwestycyjnej, co oczywiście wynikało z inwestycji w nabycie jednostek zależnych oraz rzeczowego majątku trwałego. Działalności finansowa była dodatnia, mimo wypłaty dywidendy w wysokości około 15 mln zł, głównie ze względu na zwiększenie kredytowania co miało swoje odbicie zarówno we wzroście wskaźnika dług netto / EBITDA jak i wskaźniku zadłużenia.

Spółka od 5 lat dzieli się z akcjonariuszami dywidendą, pomimo realizowanych akwizycji i capexu. Stopa dywidendy nie powala na kolana i w ostatnich 3 latach wahała się w przedziale 1-3 procent rocznie, a payout ratio ostatnio wyniósł około 25 procent.

kliknij, aby powiększyćZarząd spółki zapowiedział wniosek na WZA o wypłatę dywidendy natomiast w chwili obecnej nie zaproponował wysokości dywidendy. Jeśli by przyjąć, że payout ratio będzie zbliżone do tego z dwóch poprzednich latach to można by oczekiwać dywidendy w wysokości 0,30-0,33 zł na 1 akcję. Trzeba jednak pamiętać, że prawie 18 mln zł w wyniku netto pochodzi rozpoznania aktywa z tytułu podatku odroczonego co nie jest przepływem pieniężnym.

Rośniemy i chcemy rosnąć jeszcze szybciejW kwietniu 2017 roku zarząd spółki przyjął strategię rozwoju do roku 2020. Zamiast pisania wielu okrągłych zdań, niech przemówią liczby.

kliknij, aby powiększyćO ile wzrost średnioroczny wzrost sprzedaży na poziomie 18-19 proc. wydaje się być realny biorąc pod uwagę jeszcze możliwe akwizycje, o tyle widać wyraźnie, że marża EBiTDA w 2017 była o cały 1 p.p. niższa niż docelowa. A trzeba pamiętać o tym, że niemiecka spółka była kosnolidowana tylko przez 5 miesięcy. Zarząd Wieltonu doskonale sobie zdaje z tego sprawę, jasno informując o tym w swoim raporcie rocznym: „ wpływ na poziom marży miała także konsolidacja w rachunku zysków i strat Grupy przychodów uzyskanych przez Langendorf GmbH w okresie od sierpnia do grudnia 2017 roku, które przyniosły zysk z rentownością niższą od skonsolidowanej rentowności uzyskanej przez pozostałe spółki Grupy. Producenci operujący w krajach starej Unii osiągają bowiem niższe marże niż produkujący w Polsce Wielton S.A.”

Pozostaje zatem pytanie w jaki sposób zarząd GK Wielton zamierza doprowadzić do tego aby rentowność spółek zagranicznych nie była istotnie niższa od rentowności spółki polskiej. Podsumowanie Wielton to spółka, która osiągnęła rekordowe wyniki w roku 2017 pod względem sprzedaży jak i zysku. Niestety spora część wyniku netto jest dotknięta zdarzeniami jednorazowymi. Spółka w chwili obecnej buduje swoją pozycję na rynkach Europy Zachodniej i zamierza podwoić swoją sprzedaż do końca 2020 roku porównując z rokiem 2016. W chwili obecnej rozwój kosztuje, co widać w niższej zyskowności.

Po zaprezentowaniu strategii kurs spółki osiągnęła szczyty w okolicach 18 zł. Niestety wyniki kolejnych kwartałów pokazały, że uzyskanie 8 procentowej marży EBITDA na dzień dzisiejszy stanowi wyzwanie dla GK Wielton. Być może inwestorzy nabrali zbyt dużych apetytów po osiągnięciu EBiTDA na poziomie prawie 9 proc. w roku 2016.

Ocena sytuacji rynkowej Na dzień dzisiejszy serwisowe automaty mnożnikowe w większości wskazują na niedowartościowanie akcji Wielton na GPW. Wynik netto 2017 roku był wyższy niż rok wcześniej ale w związku z rozpoznaniem zdarzeń niepowtarzalnych. Korekta wyników 2017 roku o zdarzenia jednorazowe, o efekcie ponad 22 mln zł, powoduje że serwisy wskazywałyby głównie na optymalną wycenę. Przy wskaźniku EV/EBITDA na poziomach 8,7 wydaje się, że ma to sens.

Być może spółka potrzebuje drivera do dalszych wzrostów w postaci zaprezentowania wyników pokazujących, że powrót do rzeczywistej EBITDA na poziomie 8 proc. jest realny. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.