Wyniki na podwójnym gazie - omówienie sytuacji finansowej i rynkowej Tesgasu za IV kw. 2019 r. Analiza sprawozdania finansowego

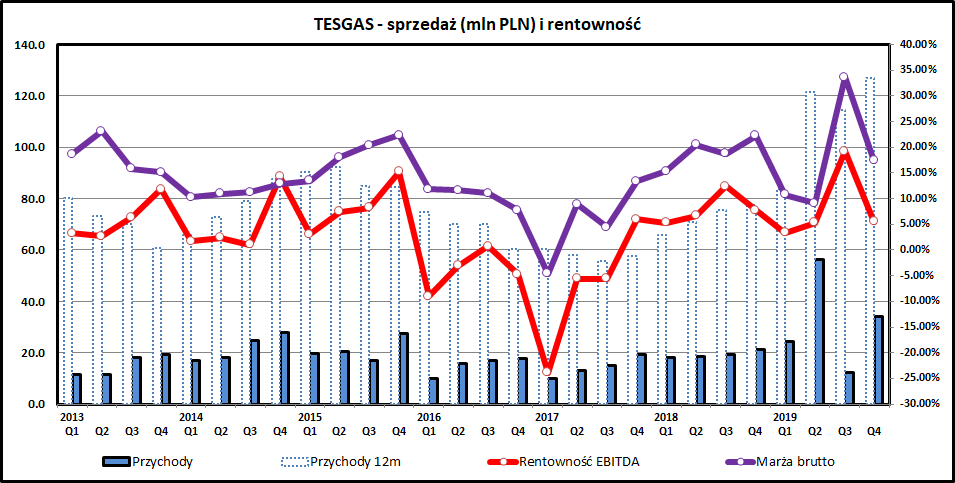

kliknij, aby powiększyćPrzychody Tesgasu w 2019 mocno wzrosły - w całym 2019 wzrosły one o 64 proc. Również ostatni kwartał był dla spółki pomyślny - w IV kwartale 2019 przychody były o 59,6 proc. wyższe niż rok wcześniej (IV kwartał 2018).

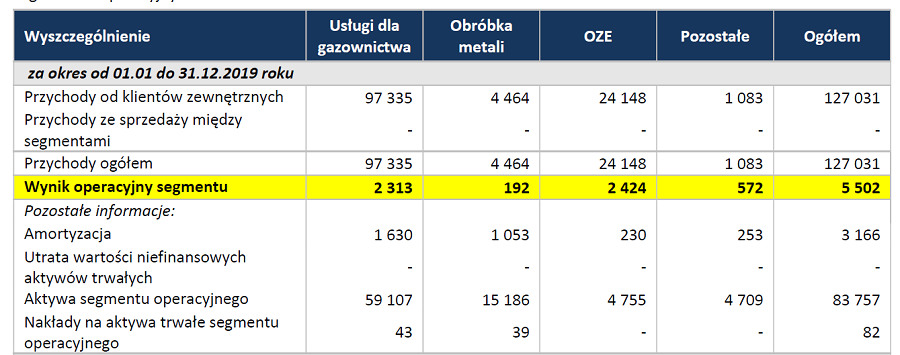

Spółka ma 2 główne segmenty działalności - "usługi dla gazownictwa", dający około 75 proc. przychodów, drugim segmentem jest "OZE", który w pierwszym kwartale 2020 rozpalał mocno wyobraźnię inwestorów. Obydwa te segmenty radziły sobie w zeszłym roku bardzo dobrze - "usługi dla gazownictwa" zwiększyły przychody o 69 proc., a "OZE" o 87 proc. Trzeci segment, "Obróbka metali" jest dużo mniejszy (3,5 proc. całości przychodów w 2019) i w zeszłym roku odnotował spadek przychodów o 24 proc.

W efekcie przychody Tesgas wzrosły w ciągu roku o 63,6 proc., co dla dojrzałej spółki (na GPW od 2009) jest dużym sukcesem.

W przypadku podstawowej działalności Tesgasu - ("usługi dla gazownictwa") trzeba pamiętać, że są one rozliczane zgodnie z MSSF 15 „Przychody z umów z klientami” regulującym m. in. zasady rozliczania długoterminowych kontraktów. Nowy standard zastąpił m. in. wcześniejszy MSR 11 („Umowy o usługę budowlaną”) i utrzymał kluczowe zasady związane z rozliczeniami dotyczącymi długoterminowych umów na realizację uzgodnionych z klientem indywidualnych projektów. Najważniejszy dla inwestorów jest fakt, że w przypadku takich kontraktów spółki rozpoznają przychody w dużej mierze uznaniowo, według stanu zaawansowania prac oraz pierwotnego kosztorysu. Moment rozpoznania przychodu nie musi być równoznaczny z momentem wystawienia faktury dla klienta, czyli z momentem weryfikacji przez niego stanu zaawansowania prac. Powoduje to ryzyko związane z uznaniowością przychodów. Istnieje także ryzyko związane z brakiem aktualizacji kosztorysów prac, jeśli warunki cenowe dla wykonawcy znacznie się zmienią. Nie ma żadnych wskazań, aby te ryzyka miały się zmaterializować w przypadku Tesgasu, ale analizując rachunek wyników spółki budowlanej warto o nich pamiętać.

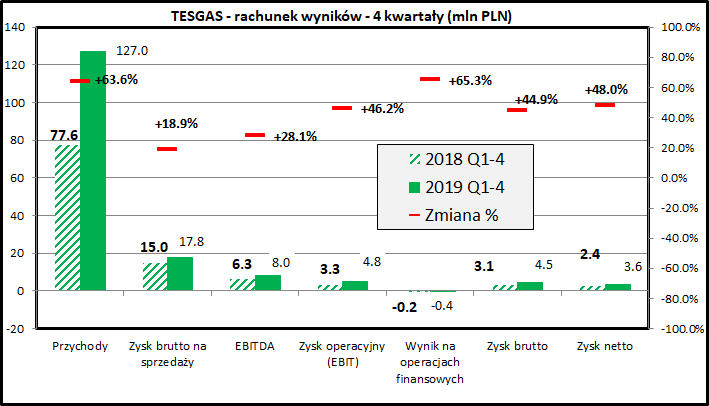

kliknij, aby powiększyćMimo, że w 2019 roku przychody wzrosły o 63,6 proc., to z uwagi na spadające marże zysk na sprzedaży rósł mniej dynamicznie i wzrósł o 18,9 proc. W efekcie marża brutto na sprzedaży spadła z 19,3 proc. w 2018 roku do 14,03 proc. w 2019.

Widać również wzrost kosztów:

- koszty ogólnego zarządu wzrosły o 12 proc.

- koszty sprzedaży wzrosły o 44 proc.

W sytuacji kiedy przychody rosną o 64 proc. taki wzrost kosztów jest akceptowalny. Dużo ważniejszym problemem są spadające w 2019 roku marże.

Ostatecznie wynikom za 2019 pomogły pozostałe przychody operacyjne, które w 2019 dołożyły do wyniku 1,4 mln zł (rok wcześniej 0,8) co jest istotną kwotą przy zysku spółki na poziomie kilku milionów złotych. Te dodatkowe przychody operacyjne to głównie odwrócenie odpisów i rezerw. Dodatkowo trzeba zwrócić uwagę na fakt, że spółka w 2019 roku rozpoznała 2,1 mln zł pozostałych kosztów operacyjnych, z czego zdecydowana większość (1,8 mln zł) to utworzenie kolejnych odpisów i rezerw. Jak widać, "gra" na rezerwach mocno waży w ostatecznym wyniku spółki.

Tesgas nie prowadzi sprzedaży zagranicznej i w małym stopniu korzysta z finansowania bankowego, więc przychody i koszty finansowe (ew. wahania kursowe i odsetki) są reprezentowane przez niewielkie kwoty.

Ostatecznie zysk operacyjny wzrósł o 46 proc., zysk brutto o 45 proc. a zysk netto o 48 proc.

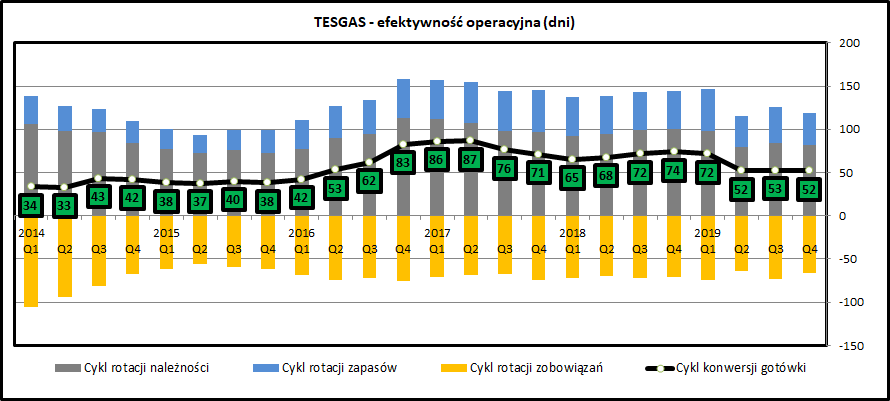

kliknij, aby powiększyćCykl konwersji gotówki wyraźnie się skrócił w 2019 roku, co ma związek przede wszystkim ze wzrostem przychodów. Sama kwota należności i zobowiązań nie zmieniła się w takim samym stopniu, ale jeśli jest odnoszona do większego mianownika (przychody i koszty) to daje w efekcie krótszy okres spłaty zobowiązań i należności.

W 2019 widać jednak wzrost zarówno po stronie należności, jak i zobowiązań - ma to związek z dużym wzrostem skali działalności. Jak zobaczymy dalej mocno obciążyło to wynik gotówkowy spółki.

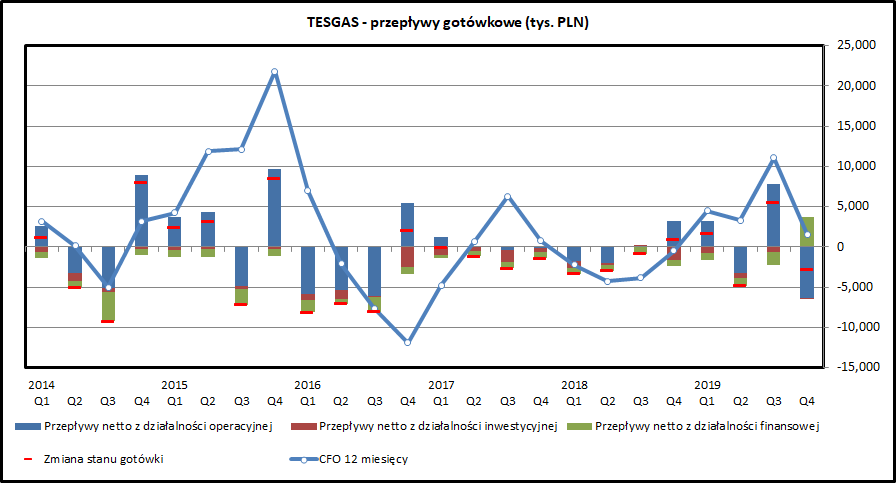

kliknij, aby powiększyćW 2019 roku przepływy z działalności operacyjnej są dodatnie, ale wyraźnie niższe niż wypracowane zyski netto (1,5 mln zł gotówki z operacji w porównaniu 3,6 mln zł zysku netto). Główną przyczyną był wzrost należności handlowych spółki. Widać również, że przepływy z działalności operacyjnej mają mocno nieregularny charakter, co wynika z projektowego charakteru działalności spółki.

Inwestycje w majątek trwały są dość wysokie (-2,4 mln zł w 2019 w porównaniu do 3,6 mln zł zysku), ale są pokrywane amortyzacją (3,6 mln zł w 2019).

Przepływy z działalności finansowej w 2019 mają charakter marginalny dla działalności spółki (saldo wpływów i wypływów to +140 tys zł) - kwoty zaciąganych kredytów były zbliżone do tych spłacanych w 2019. Mogło to mieć związek z krótkoterminowym finansowaniem realizacji długoterminowych kontraktów.

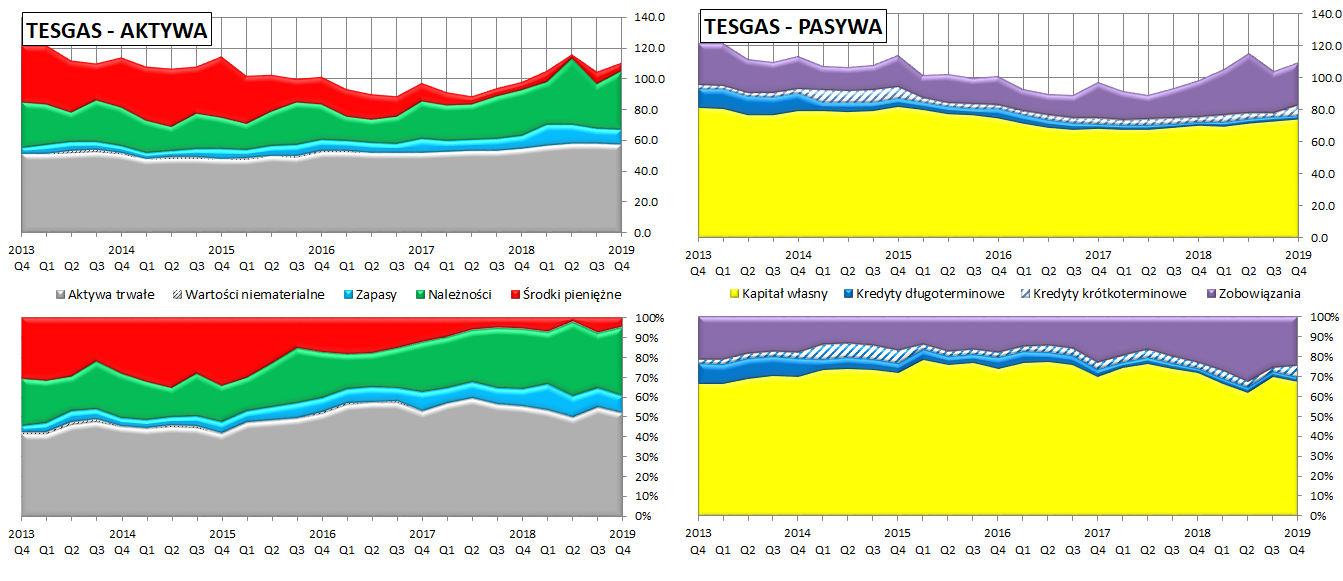

kliknij, aby powiększyćBilans Tesgasu ma zdrową strukturę - aktywa spółki to głównie majątek produkcyjny oraz należności, zapasy i gotówka. W aktywach nie ma prawie wcale wartości niematerialnych i prawnych, które są rodzajem aktywów, co do którego najczęściej stosuje się odpisy. Do 2017 roku spółka miała solidną poduszkę gotówkową, która jednak systematycznie spadała.

Tesgas ma konserwatywną politykę finansowania działalności - firma korzysta z finansowania działalności kredytami bankowymi w bardzo ograniczonym stopniu. Głównie wynikało to z faktu posiadania sporej ilości gotówki. Po wyniku gotówkowym 2019 widać, że spółka będzie musiała albo podnieść efektywność działania (w sensie zapotrzebowania na kapitał obrotowy) albo zacząć korzystać intensywniej z kredytów bankowych.

PodsumowanieTesgas ma za sobą bardzo dobry rok - miał w nim miejsce nie tylko skokowy wzrost przychodów i wyniku finansowego, ale dodatkowo na początku 2020 spółka "załapała" się na modę związaną z fotowoltaiką, czyli pozyskiwaniem energii elektrycznej z energii słonecznej. To źródło energii jest mocno promowane przez przepisy unijne wymuszające coraz wyższy udział energii pochodzących z "odnawialnych źródeł energii" w mixie energetycznym.

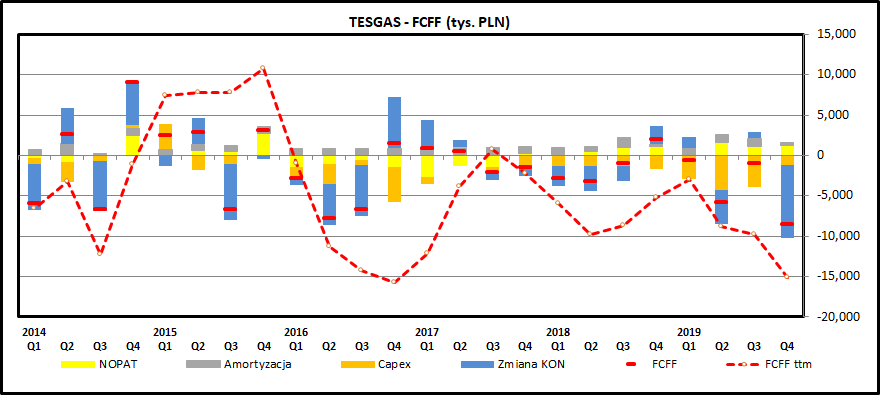

Zanim przejdę do niezłych perspektyw strategicznych jeszcze mała łyżka dziegciu. 75 proc. przychodów Tsgasu pochodzi z "usług dla gazownictwa". Ta podstawowa działalność, mimo wzrostu przychodów w 2019 roku, nie wygląda jednak zachęcająco jeśli zagłębić się w szczegóły. Niskie marże i spore zapotrzebowanie na kapitał obrotowy w rezultacie owocują tym, że ta noga działalności nie generuje gotówki. Do 2017 roku Tesgas miał bardzo duże rezerwy gotówkowe, które systematycznie topniały ale pozwalały utrzymywać ten mało efektywny model biznesowy.

kliknij, aby powiększyćDobrze to widać na wykresie przedstawiającym wolne przepływy finansowe dla spółki (FCFF - Free Cash Flow to Firm), które bazują na zysku operacyjnym, ale dodatkowo uwzględniają jeszcze amortyzację, zapotrzebowanie na kapitał obrotowy oraz dokonywane inwestycje. Jak widać - generowana gotówka jest w ostatnich latach ujemna mimo dodatnich zysków.

Chcesz się dowiedzieć więcej o FCFF >> zerknij do książki "Analiza fundamentalna według Stockwatch"Od strony strategicznej trzeba wspomnieć o dużym uzależnieniu Tesgas od prac realizowanych na rzecz spółek PGNiG oraz Gaz-System S.A., które stanową zdecydowaną większość przychodów spółki z "usług dla gazownictwa". Na obronę spółki można przyznać, że jej prace stanowią relatywnie małą część w inwestycjach PGNiG oraz innych operatorów gazociągów i są pozyskiwane w formalnych przetargach. Tym niemniej ryzyko związane z koncentracją po stronie odbiorców jest zauważalne (jedna z tzw. "5 sił Portera").

kliknij, aby powiększyćNajjaśniejszym elementem w działalności Tesgasu jest spółka zależna piTERN, która prowadzi działalność w branży fotowoltaiki sklasyfikowaną jako segment "OZE". Jak widać - w 2019 zysk operacyjny z tego segmentu był wyższy niż z dominującego kwotowo "prace dla gazownictwa". Spółka piTERN została kupiona przez Tesgas w grudniu 2018 roku (50 proc. udziałów, Tesgas już wcześniej od 2014 roku posiadał 50 proc. udziałów). Cena zakupu brakujących 50 proc. i przejęcia całkowitej kontroli nad piTERN wyniosła 102 tys. zł (!). Z perspektywy czasu ten ruch bardzo się Tesgasowi opłacił.

Fotowoltaika (czyli produkcja prądu przy pomocy ogniw słonecznych) nabrała wiatru w żagle po wejściu w życie od września 2019 Pakietu Prosumenckiego (nowelizacja ustawy o OZE), który nakłada na spółki energetyczne obowiązek kupna prądu produkowanego przez indywidualnych odbiorców. Biznesowe efekty tej regulacji są widoczne (7,5 mln zł przychodów w IV kwartale 2019 w porównaniu do 16 w ciągu 3 pierwszych kwartałów 2019 i 3,5 mln zł w IV kwartale 2018), ale dużo wyraźniej był widoczny entuzjazm z jakim inwestorzy giełdowi rzucili się na akcje spółek zajmujących się fotowoltaiką (na czele z Columbus Energy).

Również Tesgas uczestniczył w tym boomie. Efekt związany z hossą na fotowoltaice był bardzo mocny (ceny akcji Tesgas wzrosły ponad 100 proc.), ale jednak dość krótkotrwały. Tesgas równie szybko jak wzrósł, tak oddał większość wzrostów. Aktualnie spółka jest notowana około 25-30 proc. wyżej niż pod koniec 2019 roku, co przy jednoczesnym krachu związanym z koronawirusem jest na pewno bardzo dobrym wynikiem.

Dla porządku warto wspomnieć o wpływie epidemii koronawirusa na działalność Tesgasu. Spółka działa w sektorze infrastruktury oraz OZE, czyli w branżach, które mają solidne finansowanie ze źródeł unijnych i rządowych. Można być w miarę spokojnym o pozyskiwanie kolejnych klientów (fotowoltaika) czy zleceń (usługi dla gazownictwa). Spółka nie raportowała wstrzymania projektów i dała sygnał, że ewentualne opóźnienia nie powinny skutkować karami.

Tesgas jest notowany ze wskaźnikiem cena/zysk na poziomie 12,2. Jest to drożej niż średnia (indeks WIG 9,6), ale zważywszy na ekspozycję na modną branżę OZE cena nie wygląda na wygórowaną. Szkoda jedynie, że generowanych zysków spółka nie jest w stanie poprzeć wypłacaną dywidendą (ostatnia w 2016 roku).

2020 jest rokiem, w którym Tesgas ma szansę kontynuować poprawę wyników widoczną już w 2019. Warto aby spółka skoncentrowała się na poprawie rentowności i generowaniu gotówki. Segment OZE powinien z kolei udowodnić, że za boom z początku roku pójdzie realny wzrost biznesu.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.