Omówienie sprawozdania GK Kernel Holding za rok obrotowy 2014Sytuacja geopolityczna nie sprzyja spółkom ukraińskim, ale to nie jedyny powód raportowanych przez największego notowanego na warszawskiej giełdzie producenta żywności strat. Na wyniku odłożyło się osłabienie Hrywny, spadające ceny produktów rolnych, a także dostępność surowców na początku roku.

Kernel tworzy zintegrowany pionowo holding, dlatego aby zrozumieć co się stało przejdźmy od razu do rachunku segmentowego.

Najważniejszą aktywności spółki jest rafinacja/tłoczenie oleju słonecznikowego, który sprzedawany

jest hurtowo (luzem) na rynki zagraniczne, jak również w postaci butelkowanej pod markami własnymi na rynku wewnętrznym. Aktywności te choć mocno powiązana tworzą dwa odrębne segmenty sprawozdawcze. W 2014 roku obrotowym (zakończonym 30 czerwca) Kernel sprzedał 920 tys. ton oleju w hurcie, czyli o 11,5 proc. mniej niż rok wcześniej. Utrata wolumenów przerobu i sprzedaży miała miejsce głównie w pierwszym kwartale roku obrotowego, czego przyczyną była niska dostępność surowca zarówno z produkcji własnej, jak też zakupionego u dostawców. To efekt nie najlepszego urodzaju słonecznika w roku 2012. W kolejnych kwartałach roku nie udało się odrobić wolumenu i wykorzystania mocy przerobowych pomimo rekordowych zbiorów ziaren słonecznika w kolejnym cyklu produkcyjnym.

Przychody segmentu spadły o 29 proc., a więc jasnym jest, że spadła także cena jednostkowa sprzedaży. Ukraina jest największym producentem oleju słonecznikowego z udziałem 55 proc. w całkowitym eksporcie tego produktu. Rekordowe zbiory 11,1 mln ton ziaren słonecznika wywołały presję na ceny dostaw jeszcze większe niż na ceny sprzedaży, co zaowocowało poprawą rentowności operacyjnej segmentu z 10 proc. w roku obrotowym 2013 do 12 proc. w roku 2014. Nie bez znaczenia prawdopodobnie było także osłabienie Hrywny. Nominalnie wynik spadł o 23 mln, do poziomu 130 mln USD. Mogło być gorzej.

Jeszcze lepiej zachowywały się marże segmentu oleju butelkowanego, które wzrosły z 12,4 do 18,6 proc. Kernel korzysta ze swojej pozycji na rynku wewnętrznym i obniża ceny wolniej niż wynika to ze spadku cen w hurcie, dzięki czemu mógł zwiększyć uzyskiwaną marżę. To zjawisko podobne jak w przypadku naszych spółek rafineryjnych, które przy spadkach cen ropy naftowej wykorzystują różnice w tempie spadku do poprawy marż. Pomimo spadku wolumenu sprzedaży o kilkanaście procent, a także spadku cen sprzedaży wynik segmentu nawet wzrósł o 2 mln. Spółka spodziewa się także urodzaju produkcji na Ukrainie w kończącym się właśnie okresu okresie zbiorów, co pewnie nie pozostaje bez wpływu na rynkowe ceny, które znajdują się 5-15 proc. poniżej notowanych cen sprzedaży w 2014 roku.

Wysoka produkcja rolna na świecie w roku 2014 doprowadziła do spadku cen ziaren nawet o ponad 30 proc, a tempo spadku na wewnętrznym rynku było jeszcze wyższe. Przy wzroście wolumenu sprzedaży o 120 proc. przychody segmentu wzrosły jedynie o 50 i wyniosły 290 mln USD. Co gorsza wynik segmentu zanurkowała głęboko pod wodę – 102 mln USD straty. Na pierwszy rzut oka dane mogą się wydawać szokujące, ale nieco się wyjaśnia przy zrozumieniu zasad rachunkowości . Otóż zasady te reguluje MSR41, który nakazuje zmianę wartości upraw związaną z ich fizycznym wzrostem pokazywać w wyniku jako zmianę wartości aktywów biologicznych.

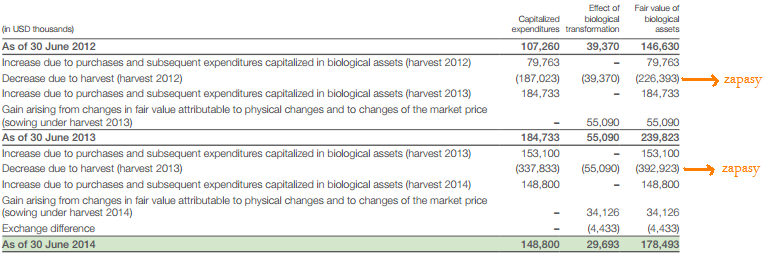

Na poniższym wykresie zobrazowałem jak wygląda cykl od strony księgowej dla zbóż jarych:

kliknij, aby powiększyćA dodatkowo pozwoliłem sobie przedstawić notę z raportu

kliknij, aby powiększyćRaportowany rok zaznaczyłem czerwonym prostokątem. Początkowo w cyklu na wiosnę prowadzone są prace polowe i zasiewy. Koszty nie idą przez wynik tylko odkładają się na aktywach biologicznych. Potem uprawy wzrastają. Zmiana wartości wyliczana na podstawie DCF, przy założeniu zbioru z hektara, kosztów potrzebnych jeszcze do poniesienia, możliwych do uzyskania cen sprzedaży, a także potrzebnych wydatków przechodzi przez wynik. W momencie żniw, wartość aktywów biologicznych transformuje się na zapasy, a konkretnie produkty rolne, przy czym zgodnie znów z zasadami MSR, wartość zapasów podaje się w niższej z cen wytworzenia i możliwej do uzyskania. Tak więc przez cały cykl zmiana cen wpływa na wycenę zapasów i produkcji rolnej w toku, czyli aktywów biologicznych. Jeśli ceny rynkowe spadają to pomimo tego, że IRR z całego procesu może być dodatni, to możemy pokazać ujemny wynik – część wyceny przeszłą w poprzednim okresie sprawozdawczym. Tak też stało się w przypadku Kernela, który w sezonie 2013 notował pozytywne efekty rewaluacji aktywów biologicznych. Ponadto na wynik rewaluacji miały także niższe niż zakładane uzyski z hektara i wyższe od planowanych koszty suszenia.

Segment handlu zbożem zanotował 40 proc. zwyżkę wolumenu sprzedaży, co przełożyło się na 8 proc. wzrost przychodów i 275 proc. wzrostu wyniku operacyjnego – 59 mln USD. To głównie zasługa przywrócenia zwrotu VAT od eksportu z początkiem tego roku i zmniejszenie walki konkurencyjnej pomiędzy eksporterami. Przychody i wyniki segmentu morskich terminali eksportowych w zasadzie się nie zmieniły, natomiast wzrosły w usługach przechowywania. W sumie po uwzględnieniu wyłączeń sprzedaży międzysegmentowej Kernel zaraportował 128 mln USD zysku operacyjnego w porównaniu do 201 rok wcześniej.

kliknij, aby powiększyćKoszty odsetkowe kredytów i pożyczek pozostały na podobnym poziomie a nawet ciutek spadły ( 72 mln USD obecnie vs 75 mln w roku 2013) pomimo wyższej wartości długu w bilansie na koniec okresów sprawozdawczych, co związane jest z niższym średnim saldem zadłużenia liczonym jako średnia z 4 kwartałów. Wynik za to zdemolowały różnice kursowe – prawie 100 mln dolarów. Tu znów należy się czytelnikom pewne wyjaśnienie. Otóż, Kernel za walutę sprawozdawczą i funkcjonalną przyjął amerykańskiego dolara, co oznacza, że wszystkie transakcje w Hrywnie traktowane są jako transakcje w walucie obcej, z których różnice przechodzą przez wynik, w szczególności należności ze zwrotu VAT z eksportu, a także zaliczek na podatek dochodowy.

Rok zakończony 30 czerwca nie wygląda także imponująco pod względem przepływów operacyjnych. Te z działalności operacyjnej wyniosły 154 mln zł, z czego odsetki na kredyty pochłonęły 72. W roku poprzednim było to odpowiednio 380 i 76 mln dolarów.

Rynek wycenia Kernela w tej chwili na ca 700 mln dolarów, czyli mniej więcej 8,5 razy gotówka operacyjna pomniejszona o wydatki na obsługę długu. Nie można do takiej wyceny mieć większych zastrzeżeń. Kurs giełdowy będzie mocno korespondował z wydarzeniami na Ukrainie, kursem Hrywny i cenami produktów rolnych.

Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.