Omówienie sprawozdania finansowego GK Colian za 2013Raport GK Colian za 2013 to chyba jedna z większych negatywnych niespodzianek ostatniego sezonu wyników. Po całkiem udanym trzecim kwartale dużo osób (również i ja) oczekiwało na utrzymanie pozytywnego trendu w ostatnich trzech miesiącach roku. Niestety raport rozczarował, na efekty synergii związane z wchłonięciem Solidarności będzie trzeba jeszcze poczekać. Warto zwrócić uwagę, iż w czwartym kwartale GK Colian ponownie zaksięgowała jednorazowe operacje, które miały istotny wpływ szczególnie na wyniki na poziomie operacyjnym.

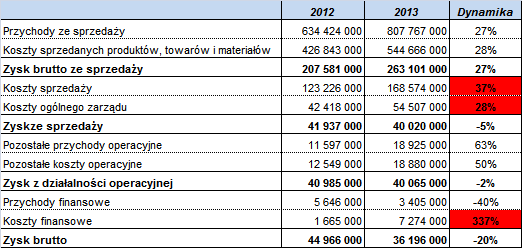

kliknij, aby powiększyć W zeszłym roku w porównaniu do 2012 przychody wzrosły o 27%. Oczywiście głównym podwodem tak wysokiej dynamiki było przejęcie Solidarności, która jest konsolidowana od początku maja i dała 160 MPLN dodatkowego obrotu. „Stary Colian” w 2013 urósł raptem o 2%.

kliknij, aby powiększyć

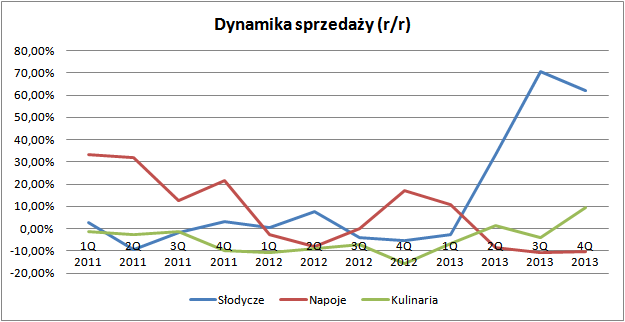

kliknij, aby powiększyć Szybki rzut oka na przychody w podziale na segmenty operacyjne. Sprzedaż wygenerowana przez Solidarność została włączona do dywizji słodyczy, dlatego nikogo nie powinien dziwić wysoki przyrost przychodów tego segmentu od drugiego kwartału. Pozostałe dywizje zachowywały się w zróżnicowany sposób. Całkiem udanie rok zakończyły kulinaria, które w ostatnich trzech miesiącach roku zaraportowały prawie 10% przyrost obrotów. Na przeciwnym biegunie znajdują się napoje. Segment ten kurczy się od trzech kwartałów, stawiając po raz kolejny wielki znak zapytania co do sensu utrzymywania tej dywizji w portfelu GK Colian.

kliknij, aby powiększyć Kwestią wymagającą szczególnego wyjaśnienia jest rentowność core businessu. Po całkiem udanym trzecim kwartale ostatnie trzy miesiące roku przyniosły spore rozczarowanie. Pozostaje pytanie z czego wynika ponowny spadek zyskowności działalności operacyjnej? Na początek wykres obrazujący rentowność brutto na sprzedaży. Tutaj okazuje się, iż marże w ostatnich trzech miesiącach roku lekko spadły. Jednakże w mojej ocenie pomimo niewielkiego regresu sytuacja wygląda dość stabilnie a marże balansują na granicy około 33%. Problem musi tkwić gdzie indziej. Zejdźmy niżej do kosztów sprzedaży oraz kosztów zarządu.

kliknij, aby powiększyć

kliknij, aby powiększyć Od kilku kwartałów można zauważyć wzrost kosztów sprzedaży zarówno nominalny jak i w relacji do przychodów. Przyrost tej pozycji przyspieszył w momencie przejęcia Solidarności. Trochę inaczej wygląda sytuacja jeżeli chodzi o koszty zarządu, które do czwartego kwartału co do zasady rosły właściwie liniowo z przychodami. W ostatnich miesiącach zeszłego roku można zauważyć zdecydowany przyrost tej pozycji. Tutaj można doszukiwać się „czyszczenia” organizacji ze zbędnych kosztów po przejęciu Solidarności – mam to na myśli np. redukcję zatrudnienia. Widać to szczególnie w kosztach rodzajowych - znacząco wzrosły koszty wynagrodzeń, gdzie Colian zapewne zaksięgował m.in. odprawy dla pracowników.

kliknij, aby powiększyć Ponownie zwracam uwagę, iż wynik na poziomie operacyjnym jest zaniżony przez jednorazową oraz bezgotówkową operację. W czwartym kwartale GK Colian zaksięgowała 18 MPLN z tytułu odpisu aktualizującego wartości znaku towarowego Grześki. Dla przypomnienia rok temu miała miejsce podobna operacja wtedy wynik został obciążony prawie 37 MPLN. Tabela powyżej przedstawia oczyszczone wyniki GK Colian.

kliknij, aby powiększyćAnaliza rentowności poszczególnych segmentów potwierdza wcześniejsze uwagi. Spadek zyskowności w Q4 miał miejsce szczególnie w dywizji słodyczy, która obciążona jest procesem optymalizacji działania nowego podmiotu. Całkiem dobrze radzą sobie kulinaria, które po raz kolejny poprawiły wyniki zbliżają się do rentowności słodyczy. Ponownie przeciętnie wypadły napoje, które ostatnie trzy kwartały zakończyły minimalnie nad kreską.

Na finalny wynik zeszłego roku duży wpływ miała działalność finansowa. W poprzednich latach GK Colian z uwagi na posiadane zasoby gotówki i niski poziom zadłużenia generowała nadwyżkę na działalności finansowego. Tym razem było inaczej. Tutaj ponownie widać efekty przejęcia Solidarności. Po pierwsze wzrosły koszty odsetkowe w związku z zaciągnięciem kredytu na sfinansowanie akwizycji, z drugiej strony GK Colian zaksięgowała ponad 3 MPLN kosztów z tytułu wyceny opcji zakupu pozostałych udziałów Solidarności.

Analizując finalny wynik GK Colian trzeba zwrócić uwagę, iż zysk netto jest wyższy od wyniku brutto. W zeszłym roku GK Colian ponownie przeprowadziła alokacje znaków towarowych. Operacja ta spowodowała, iż na poziomie grupy powstała różnica wartości księgowej i podatkowej aportowanych z Solidarności znaków towarowych. Z tego powodu zostało utworzone aktywo z tytułu odroczonego podatku dochodowego w wysokości 18 MPLN. Pozycja ta została przedstawiona w podatku dochodowym. Po korektach wynik GK Colian w 2013 wyniósł 27 MPLN vs. 36 MPLN w 2012 (podobna operacja również została wyłączona).

Podsumowując, wyniki czwartego kwartału na pewno poniżej oczekiwać rynkowych. Widać to szczególnie po zachowaniu kursu, który po publikacji raportu osunął się w okolice 3 PLN. Zastanawiam się jednak, czy nie za szybko oczekiwaliśmy dalszej poprawy wyników? Colian i Solidarność są na tyle dużymi organizmami, że zoptymalizowanie ich działań musi na pewno trochę potrwać. Wydaje się, iż czwarty kwartał mógł być okresem oczyszczenia organizacji. Kolejne okresy powinny przynieść już coraz lepsze wyniki, co w swoich wypowiedziach potwierdza również prezes GK Colian. Rok 2014 może zapowiadać się jako okres generowania wartości dodanej powstałej po przejęciu Solidarności.

Niestety słabe wyniki nie pozostały bez wpływu na wyceny. Co prawda wskazują one na potencjał do wzrostu kursu, jednakże bazuje on ciągle tylko na metodach majątkowych. Tutaj jednak po raz kolejny raz zwracam uwagę na wysoki udział WNiP. Colian niestety raz po raz zaskakuje nas odpisami aktualizującymi tej pozycji. Trudno się dziwić, iż rynek w pełni nie akceptuje tą wartość. Skorygowana WK oscyluje w okolicach aktualnej wyceny giełdowej.

Problem tkwi po raz kolejny w rentowności. Metody dochodowe wyglądają zdecydowanie słabiej. Tutaj ciągle kwestią otwartą jest niska rentowność posiadanego majątku, dodatkowo potęgowaną przez konieczność optymalizacji działania nowego podmiotu.

Ciągle trzeba mieć, iż na horyzoncie jest duża emisja, która będzie przeznaczona na wykup pozostałych udziałów w Solidarności będących w posiadaniu Ipopemy. Planowana emisja akcji powinna wynieść ponad 50 mln walorów (aktualnie niewiele ponad 140 mln). Po objęciu emisji istotnie zmieni się struktura akcjonariatu, gdyż Ipopema wejdzie w posiadanie ponad 25% akcji.

www.stockwatch.pl/gpw/colian,w...Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.