Omówienie sprawozdania GK IMC SA po 1 półroczu 2014r.Kura akcji IMC znajduje się w trendzie spadkowym od co najmniej roku czasu. Czy inwestorzy boją się tylko konfliktu na Ukrainie, czy są też inne czynniki, które odstraszają od spółki? Postaram się w omówieniu poszukać odpowiedzi na te pytania.

Pieniądze lubią spokój – to stara giełdowa prawda, mająca zastosowanie także do obecnej sytuacji na wschodzie. IMC działa w trzech obwodach, w tym dwóch granicznych z Rosją. Nie może zatem dziwić strach przed ewentualną interwencją zbrojną totalitarnego sąsiada. Wizji upraw miażdżonych przez ciężki sprzęt, wybuchających silosów ze zbożem nie będę przedstawiał, bo chyba jasnym jest, że normalnego biznesu, nie da się prowadzić w warunkach wojennych.

kliknij, aby powiększyćGorzej, że strach poprzez kurs walutowy ma także rzeczywisty wpływ na sytuację i wartość spółki, o czym szerzej za chwilkę.

Walutą funkcjonalną IMC jest Hrywna, to w niej ponosi większość kosztów operacyjnych i osiąga część przychodów. Część, bo większość przychodów pochodzi z eksportu. Dla wygody odbiorcy walutą sprawozdawczą jest jednak amerykański dolar.

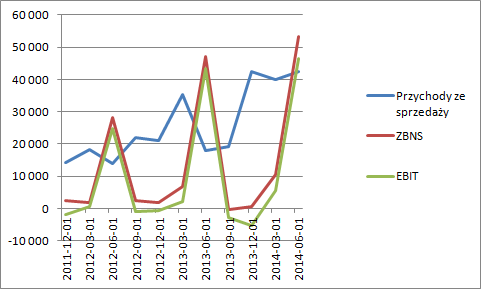

Przychody IMC w pierwszym półroczu wyrażone w dolarze (tę walutę przyjmę w tekście za domyślną) wzrosły z 53 mln w pierwszej połowie zeszłego roku do obecnie raportowanych 82 mln. Dynamika jest zaiste okazała, ale wzrostu sprzedaży należało oczekiwać w związku z ciągłym podnoszeniem areału produkcji i w konsekwencji wolumenu sprzedaży. Warto zwrócić jednak uwagę, że wzrost przychodów jest mniejszy aniżeli wzrost wolumenu. Na kluczowej dla spółki kukurydzy mamy spadek realizowanej ceny jednostkowej z 237 do 202 USD za tonę. To skutek dobrych zbiorów i optymistycznych prognoz, które spowodowały obniżkę cen produktów rolnych na świecie. W samym II kwartale sytuacja sprzedażowa wygląda jeszcze lepiej – wzrost z 18 do 42 milionów.

W całym półroczu spółka wykazała zysk brutto na sprzedaży w kwocie 64 mln w porównaniu do 54 przed rokiem. Można mieć pewien niedosyt, bo wysoki kurs dolara i duży udział eksportu powinny implikować wyższą rentowność zysku brutto. Powodem obniżki marży są niższe przeszacowania aktywów biologicznych.

W branży produkcji rolnej żywy inwentarz wycenia się w wartości godziwej. Od zasiania do żniw, czy od narodzin do momentu sprzedaży wartość takiego aktywa wzrasta, w związku z czym co kwartał spółka szacuje jej przyrost i pokazuje w wyniku. W momencie zbioru wartość łącznie z wcześniej dokonanymi przeszacowaniami wchodzi na zapas jako produkt gotowy i rozpoznawane jest jako koszt własny sprzedaży. Tak też było w tym roku, gdzie na 74,7 mln kosztu własnego 37,5 stanowiły wcześniejsze przeszacowania aktywów biologicznych. Przeszacowania obecnie rosnących płodów rolnych i bydła wyniosły 50 mln dolarów, więc netto przez wynik przeszło ca 12,5 mln, natomiast w roku ubiegłym prawie 43.

W górę mocno poszły koszty sprzedaży, w szczególności koszty transportu, ale grupa rośnie, rosną wolumeny, więc czepiać się nie będę. Na poziomie operacyjnym IMC zaraportował w całym półroczu 52 mln zysku, w porównaniu do 46 przed rokiem.

kliknij, aby powiększyćPoważnie zaczyna się robić w linii finansowej sprawozdania, która zabiera niemal cały wypracowany zysk operacyjny półrocza. Wszystko przez różnice kursowe od kredytów walutowych, w szczególności dolarowych. Zarząd wspomina o tym, że są to różnice niegotówkowe, ale to tylko pół prawdy. Gdyby kurs walutowy pozostał niezmieniony do momentu zapadalności i całkowitej spłaty kredytów to różnice te staną się gotówkowe. Owszem pieniędzy w tej chwili spółka z tego tytułu nie straciła, ale to nie znaczy, że nie straci. Niektórych może dziwić, że te różnice widać, a przecież mamy prezentację w danych w dolarze. Przypomnę jednak, że rachunek wyników sporządza się w walucie funkcjonalnej dla której dolar jest walutą obcą, a dopiero potem przelicza na walutę prezentacyjną. Wartość kredytów dolarowych w sprawozdaniu pozostanie taka sama, ale tylko kredytów, bo reszta ulegnie zmianie.

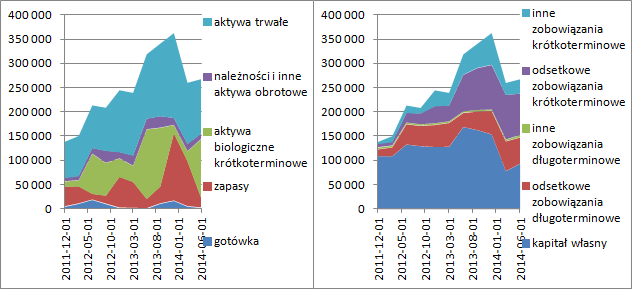

Wszystkie aktywa i zobowiązania przelicza się na walutę prezentacji po kursie z dnia bilansowego, a różnicę kursowe odnosi na kapitał własny. Uderzenie osłabienia waluty ma więc dwa punkty: różnice kursowe od kredytów które obniżają wynik oraz przeliczenie na walutę prezentacji, które obniża kapitał własny. To właśnie z tego powodu pomimo braku straty netto mamy spadek kapitału własnego ze 154 mln na koniec poprzedniego roku do obecnych niecałych 94. Z punktu widzenia inwestora zewnętrznego wartość spółki spadła, co widać doskonale na poniższym wykresie:

kliknij, aby powiększyćSpółka cierpi na skutek konfliktu i fatalnej sytuacji gospodarczej na Ukrainie – spadek kursu UAH/USD. Ponadto nie do końca sprzyja jej otoczenie, czyli spadki cen na światowych rynkach. Prezentacja aktywów biologicznych też może odstraszać ze względu na bardzo duży wpływ do wyniku, ale to zjawisko znane od debiutu pierwszej ukraińskiej spółki, czyli Astarty.

Zysk netto, a właściwie strata netto za ostatnie 4 kwartały wynosi 15 mln dolarów. Jeśli natomiast wyjmiemy różnice kursowe od kredytów to dostaniemy około 20 mln dolarów zysku, co dawałoby po przeliczeniu na złotówkę około 60 mln zł. Przez sytuację polityczną i ryzyko wojenne nie odważyłbym się zastosować niższej stopy dyskontowej niż 20 proc. Skoro tak, to wartość spółki nie byłaby wyższa niż 300 mln zł, natomiast rynek daje w tej chwili 216. Innymi słowy uznał, że to ryzyko jest wyższe, czego wcale nie należy negować.

>>>Automatyczne wyceny spółki są tutaj<<<>>>więcej analiz raportów jest tutaj<<<Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.