PREMIUM

0

Dołączył: 2013-12-13

Wpisów: 16

Wysłane:

7 sierpnia 2014 14:13:30

przy kursie: 210,10 zł

Z tym połączeniem kurier - paczkomat to najlepszy pomysł, ale z perspektywy klienta.

Dla usługodawcy jest to spore obciążenie, bo właściwie zapewnianie zdublowanej usługi. Jeśli klient teraz płaci np. 9,99 zł na przesyłkę do domu/paczkomatu, to tutaj jak zauważyłeś albo dostawca musiałby wziąć dodatkową opłatę od klienta albo koszty pokryć z własnej kieszeni.

Ciekawe byłoby rozwiązanie, gdzie InPost udostępniałby swoje paczkomaty kurierom na zasadzie wynajmu czy jakiejś innej. Z jednej strony jest to konkurencja, jednak z drugiej w razie niedostarczenia paczki do odbiorcy, kurier i tak musi paczkę gdzieś przechować, a potem ponownie dostarczyć do klienta, co również generuje koszty.

Może doczekamy jakiejś szerszej współpracy InPost z DHL, DPD itp.

|

|

0

Dołączył: 2009-12-02

Wpisów: 34

Wysłane:

7 sierpnia 2014 15:51:30

przy kursie: 210,10 zł

Patrząc od strony praktycznej (prowadzę e-biznes)

Liczba klientów którzy korzystają z Paczkomatów rośnie.

Osoby które raz skorzystają, są bardzo lojalne wobec usługi.

Czasy doręczeń są bardzo solidne i przewidywalne.

Trzymam kciuki by nie uruchamiali działalności kurierskiej

Z dostawą do klientów jest naprawdę trudny kawałek chleba,

kurier jezdzi od sasa do lasa, jednego klienta nie zastał,

drugi zapomniał gdzie ma pieniądze itd. jeszcze inny pracuje

tak długo że nie ma pojęcia o której będzie w domu.

Nie ma sensu uczestniczyć w rynku gdzie jest wiele dobrze

zorganizowanych podmiotów i jak to u nas trwa wojna cenowa.

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

9 sierpnia 2014 04:39:24

przy kursie: 207,50 zł

Cytat:A co do money brokerów - brrrrr, zdania nie zmieniam. Koślawa usługa będącą odpowiedzią na nienormalną sytuację na rynku przelewów i terror ciągłych przewalutowań.

Tutaj widziałbym rozwiązanie podobne do tego jakie próbuje zastosować Komisja Europejska w sprawie zniesienia opłat z roaming. Sztuczne usługi pod nóż bo to żadne usługi, ale kto się postawi banksterom:) No właśnie w Eurostrefie wdrażają przelewy SEPA. U nas nie, bo my mamy swoją, lepszą walutę, a nie jakieś euro, które w końcu przecież musi upaść. Pan Rybiński musi przecież w końcu odkuć się na swoim funduszu. U nas więc SEPA będzie później. Stany też mają swoje fanaberie bankowe, których się nie zrzekną tak, jak prawa do posiadania broni. Zatem poza UE ze standaryzacją może być ciężko. Cytat:Ciekawe byłoby rozwiązanie, gdzie InPost udostępniałby swoje paczkomaty kurierom na zasadzie wynajmu czy jakiejś innej. To by było dobre. Podejrzewam, że docelowo wszystkie przesyłki lądowałyby z miejsca w paczkomacie, bo już teraz po część muszę chodzić jak na pocztę. Dla Integera to byłby dobry deal. Raczej podporządkowanie sobie kurierskiej konkurencji. Właśnie dlatego, że... Cytat:Osoby które raz skorzystają, są bardzo lojalne wobec usługi. Tzw. customer experience jest po prostu diametralnie lepsze, niż to, co oferują kurierzy i poczta. Zatem migracja klientów byłaby w kierunku InPostu, a na tych, którzy zostaliby z kurierem i tak InPost by zarabiał. Myślę, że dopięcie takiego rozwiązania, to raczej kwestia woli ze strony kurierów. A żeby taka wola zaistniała, InPost musi dążyć do zdominowania rynku, czyli iść drogą amerykańskich disruptorów.

|

|

|

|

|

0

Dołączył: 2009-12-02

Wpisów: 34

Wysłane:

9 sierpnia 2014 11:51:52

przy kursie: 207,50 zł

Paczkomat posiada również swoje ograniczenia -ilość skrzynek.

Urządzenie posiada dużą ich ilość ... ale głównie tych które mają wysokość max 8 cm.

Jesli nie ma w nim miejsca to klops, kolejnej paczki nie włożymy/odbierzemy.

Rozwiązanie w postaci ustawienia pracowników przy skrzynce

w okresie wzmożonego ruchu, by pełnili rolę zdawczo odbiorczą paczek,

należy uznać za działanie bardziej heroiczne niż profesjonalne.

Obecna cena jaką uzyskuje Inpost za pełen cykl logistyczny -

-przyjęcie przewóz dostawa własnej paczki to ok 7-8 zł netto

Od firmy kurierskiej mogliby uzyskać za udostępnienie skrzynki do odbioru ok 2-2,50 zł netto

Poza sezonem mogło by się opłacać ale tylko jeśli zapełnienie paczkomatu jest na niskim poziomie

Nie sądzę by z tej usługi korzystali kurierscy potentaci,

oni pewnie chcą promować własne marki a taki DHL w okresie wzmożonego ruchu

ma dodatkowych pracowników którzy rozwożą paczki do poźniej nocy

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

13 sierpnia 2014 21:37:02

przy kursie: 209,20 zł

Z tym "biozłączem", czyli ludźmi stojącymi obok paczkomatów, to rzeczywiście był czyn heroiczny :)

Co do współpracy z kurierami - oczywiście, że wszystko jest kwestią kilku zazębiających się czynników: strategii poszczególnych graczy, ceny za usługę i jej skalowalności. Tak, jak skaluje się zasoby w cloud computing, tak można też dostępność sieci paczkomatów pod wynajem. Kwestia orientacji we własnym biznesie i umiejętności planowania. No i oczywiście odpowiedniego skonstruowania umów.

W tle cały czas jest wspomniane customer experience. Jeśli w ciągu roku, czyli poza sezonem będę miał kiepskie doświadczenia związane z odbiorem przesyłki od kuriera, to tym bardziej nie będę chciał odbierać jej w ten sposób w okresie świątecznego szczytu. A w okresie Świąt rynkowy tort jest tak duży, że każdy się naje. Na razie wszyscy mają kłopot ze zorganizowaniem dodatkowych zasobów. Na miejscu kurierów rozważyłbym więc skorzystanie z ewentualnej współpracy.

To wszystko to sprawa poświęcenia krótkoterminowych ambicji na rzecz długoterminowych korzyści. No i oczywiście postrzegania, co jest korzystne, a co nie jest. Czy oddajemy piona, żeby wygrać partię, a przynajmniej pozostać przy szachownicy, czy trzymamy się utartych schematów. Któregoś dnia ktoś wpadnie na pomysł, żeby przetestować taką współpracę live i wtedy zobaczymy, co ma sens. Czasem jednak tych, którzy zaryzykują pierwsi, ciężko potem dogonić.

Edytowany: 14 sierpnia 2014 15:59

|

|

0

Dołączył: 2009-06-21

Wpisów: 1 250

Wysłane:

14 sierpnia 2014 08:30:15

przy kursie: 209,20 zł

jaki potencjał wzrostu dostrzegacie w tym roku?

|

|

PREMIUM

43

Dołączył: 2009-02-19

Wpisów: 2 398

Wysłane:

14 sierpnia 2014 15:59:32

przy kursie: 209,00 zł

To nie jest spółka na "ten rok", ani "następny rok". Dopóki będzie w fazie inwestycji, będzie ciężko o wyniki, a także o wolną gotówkę. Raczej będzie ssanie. Nie wiadomo też, jaka będzie reakcja konkurencji i jak kosztowna będzie ta wojna. Jak powyżej pisał WD, empire (AMZN) noticed...

Ale jeśli biznes w skali globalnej (bo o takiej tu mówimy) zaskoczy, to... popatrz na Teslę. Tam, gdy biznes zaskoczył - chociaż wg US GAAP wciąż są w stratach - wycena skoczyła ok. 10-krotnie. Popatrz na wspomnianego Amazona: w mniej więcej 15 lat kurs poszedł w górę ok. 40 razy. A oni też wciąż mają problem z pokazywaniem zysków i wolnej gotówki. Biznes ciągle reinwestuje. Ostatnio nawet nadwerężyli tym cierpliwość inwestorów.

Integer ma już za sobą fazę Tesli. Pokazali, że to, co robią jest ekonomicznie sensowne. Teraz muszą przejść do fazy Amazona, czyli skłonić inwestorów, aby uwierzyli, że warto czekać i dokładać do tego kasę. A potem wynagrodzić cierpliwość fazą Apple'a, czyli zacząć tłuc kasę. Ale do tego daleka, daleka droga.

Na dzień dzisiejszy, krótkoterminowo można sobie próbować rozgrywać podrygi na wykresach.

|

|

0

Dołączył: 2014-08-20

Wpisów: 3

Wysłane:

21 sierpnia 2014 12:09:21

przy kursie: 223,90 zł

Trudny początek dla Integera. Akcje traciły nawet prawie do 40%. A spółka rozwojowa, cały czas inwestuje, wchodzi na zagraniczne rynki. Skąd taka przecena? Z początkiem sierpnia pojawił się ciekawy raport Dr Kalliwoa Research. Więcej informacji pod linkiem: www.sii.org.pl/7883/aktualnosc...

|

|

0

Dołączył: 2009-02-06

Wpisów: 54

Wysłane:

21 sierpnia 2014 13:20:35

przy kursie: 223,90 zł

W przyszłym tygodniu wyniki kwartalne, będzie coś wiadomo więcej.

Póki co kurs od kilku dni do góry, ale przy niewielkich obrotach. Pewnie część drobnicy ubiera się pod wyniki.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

2 września 2014 14:56:00

przy kursie: 217,05 zł

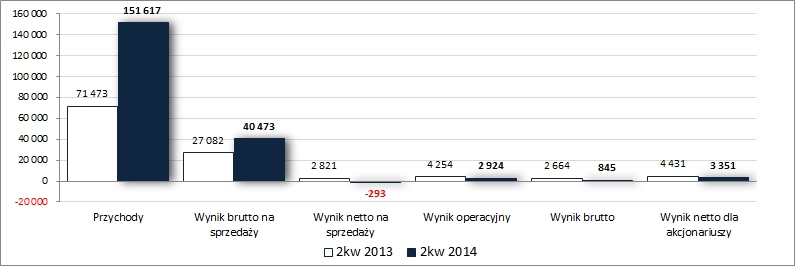

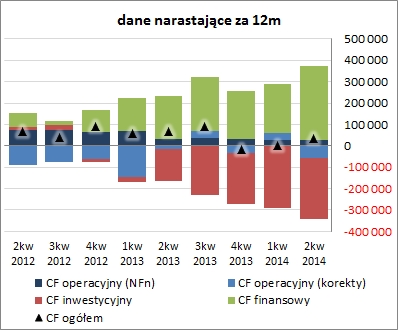

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ INTEGER.PL (GKI) NA PODSTAWIE SPRAWOZDANIA ZA 1 PÓŁROCZE 2014 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPodobnie jak w 1kw również w drugim okresie sprawozdawczym bieżącego roku GK Integer.pl nie zachwyciła swoimi wynikami finansowymi . W ujęciu r/r Grupa ponownie pochwaliła się wyższymi przychodami (wzrost o 112%) i to właściwie tyle byłoby z pozytywów. Marża brutto na sprzedaży uległa po raz kolejny wyraźnemu obniżeniu (spadek z 38 do 27%) powodując, że progresja zysku brutto na sprzedaży skurczyła się do 49%, a w przypadku dalszych poziomów wynikowych (po uwzględnieniu działalności pozostałej oraz kosztów finansowych netto) wystąpił już regres – zysk operacyjny spadł r/r o 31%, zysk brutto o 68%, a zysk netto o 82% (w tym dla akcjonariuszy o 24%). Od strony wartościowej sytuację tę zobrazowano na wykresie poniżej [jednostka – tys. zł].

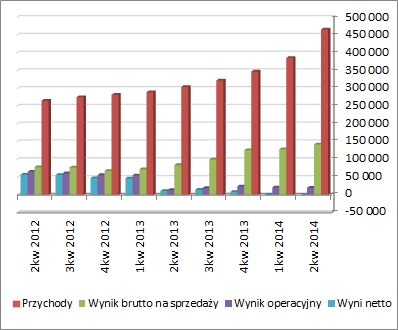

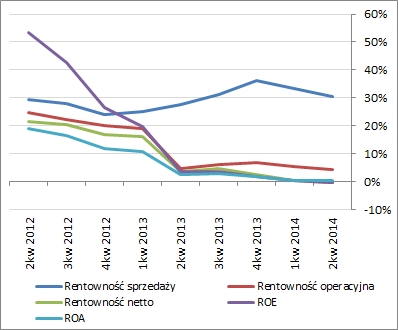

kliknij, aby powiększyćW komentarzu Zarządu do sprawozdania finansowego tradycyjnie jest dużo informacji dotyczących światowej ekspansji biznesu paczkomatowego oraz planów rozwoju innych nowatorskich usług w ramach GK Integer.pl (szkoda tylko, że przy tym całym ogromie informacji nieco więcej uwagi nie zostało poświęcone rachunkowi segmentowemu, który w porównaniu z większością Emitentów na GPW prezentuje się dość minimalistycznie). Na pewno na plus należy zapisać szereg umów o współpracy zawartych na różnych rynkach światowych, które torują drogę do przyśpieszenia wprowadzania na nie paczkomatów InPosta i rozwoju tego segmentu działalności Grupy. Z drugiej jednak strony koszty tej ekspansji są na tyle wysokie, że stanowią znaczące obciążenie działalności podstawowej i mimo dynamicznie rosnących przychodów uniemożliwiają wypracowywanie solidnych wyników finansowych. Widać to dobrze po tendencjach wynikowych i efektywnościowych GKI w ujęciu narastającym za 12m [wykresy poniżej; jednostki kolejno – tys. zł oraz %], gdzie jedynie w przypadku przychodów i wyniku brutto na sprzedaży można dostrzec systematyczną poprawę. W przypadku pozostałych wyników finansowych oraz wszystkich!!! podstawowych wskaźników rentowności mamy spadki.

kliknij, aby powiększyć

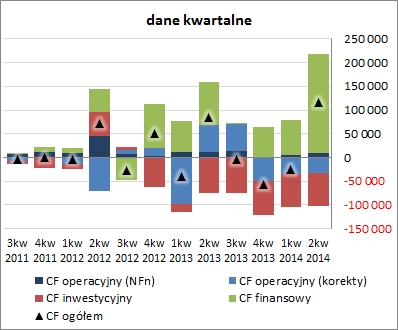

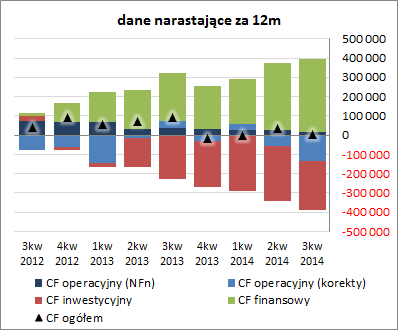

kliknij, aby powiększyćPod względem sprawozdania z przepływów pieniężnych GK Integer.pl w analizowanym okresie również nie zaraportowała się zbyt korzystnie. Co prawda na poziomie salda ogólnego mamy wynik zdecydowanie wyższy niż przed rokiem (117 wobec 84 mln zł), ale było to wyłącznie zasługą bardzo dużej aktywności na polu pozyskiwania środków finansowych (głównie w drodze kolejnych emisji akcji), gdyż w przypadku działalności inwestycyjnej Grupa utrzymała wysoki poziom wydatków netto (69 wobec 75 mln zł przed rokiem), a w obszarze operacyjnym odnotowała spory regres (24 mln zł odpływu środków wobec 68 mln zł nadwyżki przed rokiem) – wykres poniżej po lewej [jednostka – tys. zł]. Przedstawione przepływy kwartalne przełożyły się ponownie in plus na dotychczasowy obraz sytuacji Grupy w zakresie ogólnego salda gotówkowego w ujęciu narastającym za 12 miesięcy, przy czym pogorszeniu uległa jego struktura (wykres poniżej po prawej, jednostka – tys. zł). Jak można zauważyć, ekspansja na rynki światowe biznesu paczkomatowego pochłania coraz większą gotówkę, czego źródłem pokrycia, przy problemach z trwałym generowaniem wystarczającej gotówki na działalności operacyjnej, są środki pozyskiwane z zewnątrz (emisje akcji i obligacji oraz kredyty bankowe).

kliknij, aby powiększyć

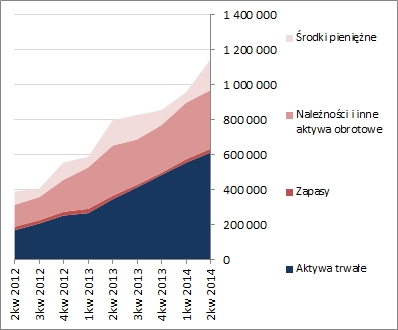

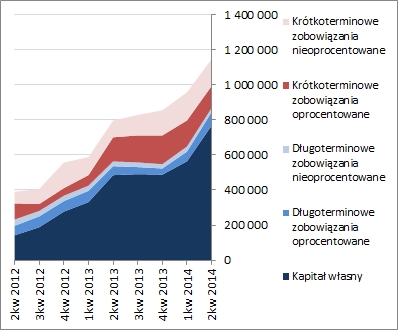

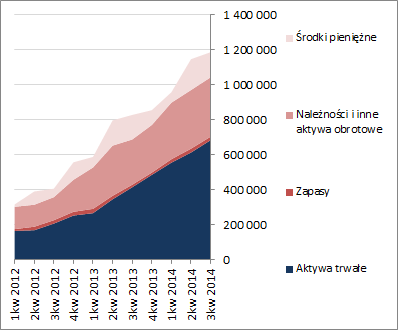

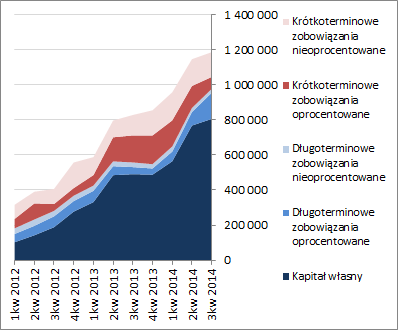

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia zmian bilansowych w relacji do końca poprzedniego okresu sprawozdawczego GKI odnotowała kolejny (tym razem 20-proc.) wzrost sumy bilansowej, co w przypadku aktywów wiązało się z 10-proc. wzrostem wartości składników trwałych (głównie środki trwałe) oraz 33-proc. składników obrotowych (głównie w zakresie środków pieniężnych pozyskanych w drodze emisji akcji), a w odniesieniu do pasywów z 36-proc. zwiększeniem kapitału własnego (emisje akcji) i 4-proc. spadkiem zadłużenia (w tym 1-proc. zmniejszeniem zadłużenia oprocentowanego; zobowiązania długoterminowe wzrosły o 19%, a krótkoterminowe zmniejszyły się o 10%). Przedstawione zmiany głównych pozycji bilansowych przełożyły się pozytywnie na strukturę kapitałowo-majątkową Grupy (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Zmniejszenie przewagi aktywów trwałych nad obrotowymi (z 58-42 do 53-47), przy jednoczesnym zwiększeniu przewagi kapitałów własnych nad zobowiązaniami ogółem (z 59-41 do 67-33), w tym dodatkowo korzystna zmiana czasowej struktury zadłużenia, przełożyło się na większą nadwyżkę finansowania aktywów trwałych kapitałami stałymi (w tym własnymi), co znalazło swoje odbicie w wyraźnej poprawie poziomu kapitału obrotowego netto i jego struktury. Jednocześnie należy zauważyć, że jest to raczej efekt krótkoterminowy wynikający z braku zagospodarowania środków pieniężnych pozyskanych w ramach ostatnich emisji akcji.

kliknij, aby powiększyć

kliknij, aby powiększyćW następstwie opisanych wyżej zmian bilansowych sytuacja finansowa GKI względem końca poprzedniego okresu sprawozdawczego uległa zdecydowanej poprawie, co widać również po serwisowym ratingu bazującym na modelu Altmana (przeskok z BBB- na A+). Przyczyn takiego stanu rzeczy należy upatrywać przede wszystkim w przyroście kapitału własnego i ograniczeniu zadłużenia, w szczególności krótkoterminowego, ale również utrzymywaniu na koniec czerwca b.r. wysokiego poziomu środków pieniężnych pozyskanych z emisji akcji (w momencie ich zagospodarowania sytuacja finansowa GKI z pewnością ulegnie pewnej korekcie in minus). Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/integerp... Ocena sytuacji rynkowejW zakresie oceny rynkowej akcji GK Integer.pl mamy generalnie sytuację bez zmian, czyli wskazania solidnego przewartościowania. Ponadto warto zwrócić uwagę, że o ile jeszcze jakiś czas temu wyniki finansowe GKI próbowały przy najmniej gonić oczekiwania inwestorów, to ostatnie wyceny rynkowe bazują raczej na nieokreślonych czasowo obietnicach znaczącej poprawy tych wyników. Link do wskaźników www.stockwatch.pl/gpw/integerp... oraz wycen www.stockwatch.pl/gpw/integerp...>> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

|

|

|

PREMIUM

0

Dołączył: 2013-12-13

Wpisów: 16

Wysłane:

30 września 2014 08:33:32

przy kursie: 214,30 zł

pulsinwestora.pb.pl/3873760,94...Cytat:Dwóch największych krajowych operatorów pocztowych rozpoczyna negocjacje o współpracy, informuje "Rzeczpospolita". Szczerze mówiąc to nie wiem czy coś z tego wyjdzie, choć wydaje mi się, że informacja bardzo pozytywna jeśli Poczta Polska rzeczywiście zmieniłaby podejście na temat możliwości współpracy. Ciekawe jak miałaby ta współpraca wyglądać.

|

|

0

Dołączył: 2008-12-23

Wpisów: 585

Wysłane:

30 września 2014 09:23:31

przy kursie: 218,00 zł

Też jestem sceptyczny - chyba że PP czuje się 'pod ścianą'. Jest ona stroną przegraną wskutek utraty rynku przez ostatnie kilka lat, na rzecz Integera i innych firm. Redukuje koszty, zamyka placówki, eksperymentuje z zakresem obowiązków listonoszy, którzy próbują sprzedawać konta w Banku Pocztowym czy ubezpieczenia. Być może biznesplan PP za ostatnie lata nie spiął się z rzeczywistością. Teraz mogą stać przed wyborem: zamknąć znaczną część placówek i zwolnić znaczną część kadry (a związki zawodowe?) czy spokornieć i przyznać, że muszą się układać z bardziej dynamicznym rywalem, by zyskać na czasie i poprawić bieżące przychody. Podstawowe ryzyko jest takie, czy PP nadal nie będzie próbować proponować warunki z pozycji siły i'równiejszego' partnera? Zresztą wypowiedzi prezesa Brzoski do skromnych też nie należą. Zgrzyt jest już od początku na linii PR - Integer nagłaśnia fakt zaproszenia do rozmów a PP chciała spokojnie porozmawiać 'w kuluarach'i bez fleszy. Możliwe więc że obie strony na tym etapie, chcą wybadać swoje oczekiwania i ustalić startowe pozycje negocjacyjne. Nikt by nie pamiętał o dobrym Samarytaninie, gdyby miał tylko dobre intencje. By przejść do historii, musiał mieć też pieniądze. — Margaret Thatcher

Edytowany: 30 września 2014 09:27

|

|

4

Grupa: SubskrybentP1

Dołączył: 2014-03-09

Wpisów: 65

Wysłane:

30 września 2014 10:21:54

przy kursie: 218,00 zł

PP jeszcze pod ścianą nie jest, wprowadziła program wyzwanie wzrostu. Chyba jednak nie jest w pełni realizowany co widać m.in po niedawnej podwyżce opłat od wpłat na rachunki bankowe. O próbach współpracy pomiędzy Integerem a PP pisano już z miesiąc temu teraz dopiero dojdzie do rozmów. Co do szczegółów to zapewne część przesyłek sądowych doręczanych przez Integera byłoby zostawiane w placówkach PP i otrzymywałaby ona za to np 0.5zł za za awizację, wydanie lub zwrot. Ciekawie wygląda problem wypłat przekazów realizowanych przez Integera bo pomimo sporej sieci placówek wypłaty są dokonywane w jednym (na 200tys miasto - zapewne spraw kosztów obsługi gotówki) i tu widzę pole do popisu ale to pieśń przyszłości.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

15 listopada 2014 20:36:06

przy kursie: 190,00 zł

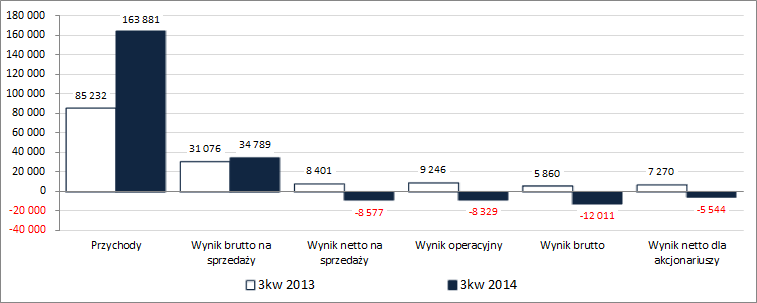

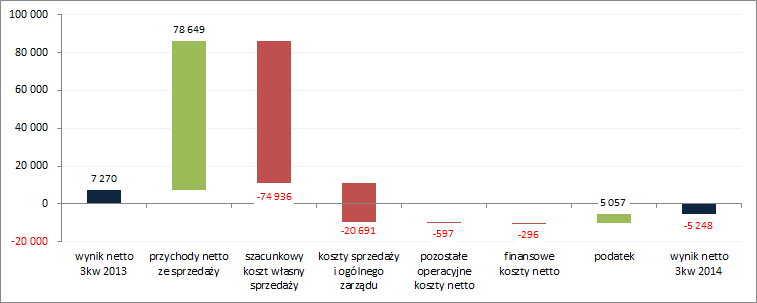

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ INTEGER.PL (GKI) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 3 KWARTAŁ 2014 ROKU Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW poprzednich okresach sprawozdawczych GK Integer.pl nie rozpieszczała swoich fanów i również w przypadku najświeższego raportu było podobnie. Po raz kolejny w bieżącym roku GKI serwuje raport wskazujący na znaczący wzrost przychodów (tym razem o 92%), które uzyskano jednak przy znacznie niższym poziomie marży brutto na sprzedaży (21,2 wobec 36,5% przed rokiem). W rezultacie w przypadku szacunkowego zysku brutto na sprzedaży poprawa stopniała już tylko do 12%, a biorąc pod uwagę pozostałe koszty działalności podstawowej, na poziomie wyniku netto na sprzedaży mamy już stratę wobec zysku przed rokiem. Pozostała działalność operacyjna i finansowa zamknęły się wynikami niewiele różniącymi się od zeszłorocznych więc w przypadku wyników operacyjnego i brutto odnotowany wcześniej układ – strata wobec zysku przed rokiem – utrzymał podobny dystans. Za sprawą księgowań podatkowych różnica ta uległa pewnemu zmniejszeniu dopiero na poziomie wyniku netto, w tym zwłaszcza w części przypadającej akcjonariuszom. Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

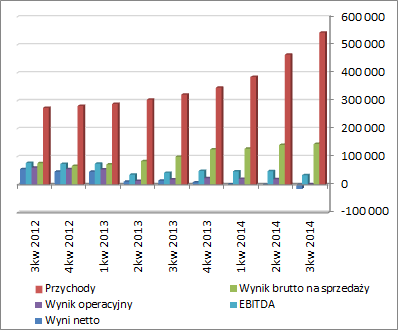

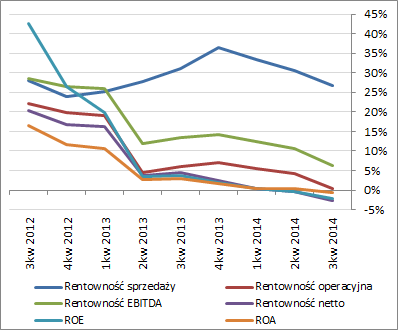

kliknij, aby powiększyćW komentarzu do sprawozdania finansowego GKI możemy przeczytać, że wyniki core businessu zostały w ostatnim czasie zdominowane przez realizację kontraktu na obsługę sądów i prokuratur, czego efektem z jednej strony jest istotna poprawa przychodów ze sprzedaży, ale z drugiej równie dynamiczny wzrost kosztów związanych z rozbudową sieci Punktów Obsługi Klienta. Jednocześnie wskazano, że w obszarze kosztów sytuację tę należy postrzegać jako przejściową i przyszłości powinna ona ulegać poprawie skutkującej zwiększeniem wydajności i zyskowności biznesu podstawowego (w końcu raz otwarte POK-i mogą być wykorzystywane nie tylko do obsługi „kontraktu sądowego”, ale też przy realizacji innych kontraktów ogólnokrajowych). Innym powodem pogorszenia rentowności w analizowanym okresie była agresywna polityka cenowa mająca na celu umocnienie wizerunku marki na rynkach, na których Grupa pojawiła się już jakiś czas temu ze swoimi paczkomatami oraz koszty ponoszone pod start biznesu na kolejnych rynkach. W ujęciu narastającym za 12m [wykresy poniżej; jednostki kolejno – tys. zł oraz %] mamy utrzymanie dotychczasowych, mało optymistycznych, tendencji – mocna poprawa przychodów ze sprzedaży, przy jednoczesnym dalszym pogorszeniu poszczególnych wskaźników rentowności.

kliknij, aby powiększyć

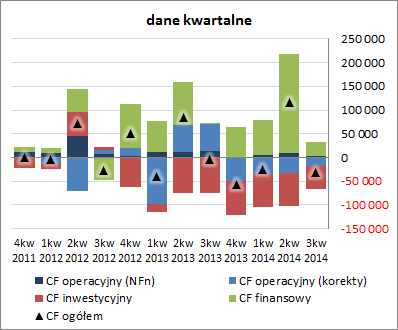

kliknij, aby powiększyćPod względem sprawozdania z przepływów pieniężnych GK Integer.pl w analizowanym okresie również wypadła bardzo słabo (wykres poniżej po lewej; jednostka – tys. zł). Na poziomie salda ogólnego mamy wynik dużo niższy w porównaniu z poprzednim rokiem (-32,5 wobec -3,7 mln zł), na co złożyły się: - odpływ środków na działalności operacyjnej (-13,6 wobec +70,7 mln zł przed rokiem, przy jednoczesnym zmniejszeniu o ¾ nadwyżki finansowej netto – spadek z 12,8 na 3,2 mln zł), - inwestycyjne wydatki netto związane w bieżącym kwartale raczej z udzielaniem pożyczek aniżeli z instalacjami paczkomatów (-48,9 wobec -75,2 mln zł przed rokiem) - finansowe wpływy netto wynikające m.in. z emisji obligacji (30 wobec 1,1 mln zł przed rokiem). Przedstawione przepływy kwartalne przełożyły się więc tym razem in minus na dotychczasowy obraz sytuacji Grupy w ujęciu narastającym za 12 miesięcy (wykres poniżej po prawej, jednostka – tys. zł). Saldo ogólne uległo zdecydowanemu obniżeniu (z 32 do 3 mln zł), a struktura przepływów robi się coraz bardziej rozpięta i zarazem bardziej ryzykowna – GKI ma coraz większe problemy z generowaniem dobrych przepływów operacyjnych na wysokim poziomie, finansując deficyt w tym zakresie oraz inwestycyjne wydatki netto coraz to większymi wpływami finansowymi (akcje, kredyty, a ostatnio obligacje).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia zmian bilansowych w relacji do końca poprzedniego okresu sprawozdawczego GKI odnotowała 4-proc. zwiększenie sumy bilansowej, co w przypadku aktywów wiązało się z 12-proc. wzrostem wartości składników trwałych (głównie długoterminowych aktywów finansowych) oraz 6-proc. spadkiem składników obrotowych (głównie w zakresie środków pieniężnych), a w odniesieniu do pasywów z 5-proc. zwiększeniem kapitału własnego i 1-proc. zadłużenia (w tym 8-proc. wzrostem zadłużenia oprocentowanego; zobowiązania długoterminowe wzrosły o 70%, a krótkoterminowe zmniejszyły się o 24%). Przedstawione zmiany głównych pozycji bilansowych przełożyły się pozytywnie na strukturę kapitałowo-majątkową Grupy (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Przewaga aktywów trwałych nad obrotowymi powróciła co prawda do poziomu z końca marca b.r. (58-42), ale jednocześnie o 1pp wzrosła przewaga kapitałów własnych nad zobowiązaniami ogółem (do 68-32), w tym dodatkowo pogłębiła się korzystna zmiana czasowej struktury zadłużenia (z 74-26 do 55-45 na korzyść długu krótkoterminowego). W rezultacie nadwyżka finansowania aktywów trwałych kapitałami stałymi (w tym własnymi) uległa dalszej poprawie, co znalazło również swoje pozytywne przełożenie na poziomu kapitału obrotowego netto i jego struktury.

kliknij, aby powiększyć

kliknij, aby powiększyćW następstwie opisanych wyżej zmian bilansowych sytuacja finansowa GKI względem końca poprzedniego okresu sprawozdawczego uległa dalszej poprawie, co widać również po serwisowym ratingu bazującym na modelu Altmana (przeskok z A+ na AA-). Pod względem płynności czy zadłużenia sytuacja Grupy prezentuje się bezpiecznie i generalnie nie ma się do czego przyczepić. Jednocześnie jednak należy zauważyć, że tak jak w poprzednim okresie sprawozdawczym poprawa jej sytuacji finansowej wynikała z emisji akcji, tak w analizowanym to spora zasługa środków pozyskanych z emisji obligacji. W związku z powyższym mimo wszystko należałoby brać na to pewną poprawkę. Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem: www.stockwatch.pl/gpw/integerp... Ocena sytuacji rynkowejMimo utrzymującego się już jakiś czas spadku kursu akcji Integera na GPW w Warszawie, w zakresie jego oceny rynkowej przez pryzmat serwisowych automatów sytuacja pozostaje bez zmian – nadal jest tu wskazanie solidnego przewartościowania. Obraz ten pogarszają dodatkowo coraz słabsze wyniki finansowe, które sprawiają że rynkowi trudno odzyskać wiarę w innowacyjne rozwiązania Grupy (a zwłaszcza ich dochodowość) i jej dalszy dynamiczny rozwój. Link do wskaźników www.stockwatch.pl/gpw/integerp... oraz wycen www.stockwatch.pl/gpw/integerp...>> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 066

Wysłane:

18 listopada 2014 07:19:29

przy kursie: 179,80 zł

Podaż dzwoni dwa razy. List polecony z opisem sytuacji technicznej znajduje się tam gdzie zwykle są aktualne analizy - w Wykresie Dnia.

kliknij, aby powiększyćSzczegóły w serwisie Wiadomości SW: www.stockwatch.pl/wiadomosci/p...

|

|

0

Dołączył: 2009-05-15

Wpisów: 147

Wysłane:

24 listopada 2014 09:39:02

przy kursie: 169,00 zł

Technicznie wygląda to fatalnie. Rok temu rynek kupował wizje; teraz nadal są wizje i ich niewielka dotąd realizacja plus słabe wyniki. Miło że prezes kupuje po kilkaset sztuk ostatnio, problem w tym że dobrze byłoby skwantyfikować jakoś prognozy. Tych nie ma co znaczy, że prócz wizji sama spółka nie ma pewności co do wyników jakie osiągnie w przyszłości. Ekspansja wymaga cierpliwości - problem w tym, że czasem ekspansja się nie udaje (albo jest za droga i drenuje finanse albo nie przynosi oczekiwanych rezultatów albo jedno i drugie).

|

|

0

Dołączył: 2011-09-15

Wpisów: 360

Wysłane:

24 listopada 2014 20:31:27

przy kursie: 169,00 zł

Największym problemem tej firmy jest silna konkurencja w postaci Amazona, który pracuje nad własnymi odpowiednikami paczkomatów. Wydaje mi się, że jeśli integer ma wygrać rywalizacje z gigantami to musi drukować akcje jak FED dolary i mimo wszystko nie ma gwarancji, że uda im się zająć pole position:).

|

|

PREMIUM

1

Grupa: SubskrybentP1

Dołączył: 2013-02-17

Wpisów: 20

Wysłane:

2 grudnia 2014 07:49:16

przy kursie: 183,75 zł

bankrucik napisał(a):spółka innowacyjna, będąca liderem w swojej branży, o szerokich perspektywach ekspansji...która może wykonać skok większy niż LPP a na forum cisza i zero zainteresowania... a na bankrutach to non stop wpisy.. o zamierzeniach bajkopisarzy z zarządów to się wszyscy rozwodzą tysiącami literek  - nie wiem czy to jest do ty biznes alternatywa zamiast paczkomatów są odbiory przesyłek w działajacych 24 godziny na dobę stacjach benzynowych - ten model już funkcjonuje i nie trzeba po ponosić dużych kosztów inwestycyjnych.

|

|

PREMIUM

5

Grupa: SubskrybentP1

Dołączył: 2008-08-11

Wpisów: 126

Wysłane:

2 grudnia 2014 10:42:33

przy kursie: 181,00 zł

generalnie konkurencja rośnie.

Ostatnio pojawiło się też coś takiego jak 'Paczka w ruchu'. Można odbierać paczkę w najbliżej zlokalizowanym kiosku. Takie coś kosztuje 2,99 PLN. Infrastruktura gotowa, nic tylko korzystać. W stosunku do paczkomatów jedyny minus, to że nie można odbierać całą dobę (ale 6-20 to też bardzo korzystnie) i zwykle kiosk ruchu jest bliżej niż paczkomat.

Ktoś zobaczył lukę w którą wchodził ITG. Dobrze to spółce niestety nie wróży.

|

|

0

Dołączył: 2010-03-10

Wpisów: 83

Wysłane:

21 grudnia 2014 00:54:57

przy kursie: 155,00 zł

konkurencja jest zawsze najlepszym motorem rozwoju wiec wejscie kolejnego gracza może być szansą by jeszcze bardziej zdynamizować rozwoj paczkomatow tak by pokrywaly podobna przestrzeń jak to robi Ruch od początku byłem sceptyczny do wyceny Inpostu i ich produktu bo mimo że bardzo fajny i często z niego korzystam, to uważałem że szybko zostanie skopiowany i wdrożony przez graczy z większym zasobem kapitału przez co Inpost tylko zrobi darmową popularyzacje produktu. Teraz po wdrożeniu przez Allegro zintegrowanej opcji wyboru dla kupującego jak i zautomotyzowaniu procesu wysyłki dla sprzedającego zmieniam zdanie, zresztą kolejki przy paczkomatach najlepiej pokazują jaka jest moc gdy lider e-comerce jakim jest Allegro w Polsce pomaga spopularyzować taki produkt to co się działo pod paczkomatami wiecej tu jest najlepszym tego dowodem i tu Allegro powinno być też zadowolne bo znika największa bariera w zakupach dotycząca logistyki której poczta nie była w stanie sprostac a inne formy jak wysyłka kurierem stanowiły barierę dla sprzedaży tańszych produktów których nie opłaca się wysyłać kurierem Inpostu nikt z rynku nie przegoni, jedynie Poczta Polska może spróbować z sukcesem wejśc z podobna usługą .... a dla reszty jest już za późno bo Inpost ma już taką przewagę że tylko jego wykupienie pozwoli zaistnieć na rynku oczywiście mają jeszcze dużo do zrobienia bo nadal jest dużo czarnych punktów gdzie paczkomatu jeszcze nie ma ale teraz powinno pójść z górki skoro skoro jest masa powoli podstawowym standardem w Polsce jest paczkomat a nie kuerier jeżeli chodzi o rozwój globalny to też mają szanse tylko muszą wygrać wyścig o palmę pierwszeństwa, ten kto postawi pierwszy dużą siec wygrywa rynek pytanie tylko czy starczy im kasy na taką ekspansje którą muszą zrobić w najbliższe 2 lata bo później będzie już za późno

Edytowany: 21 grudnia 2014 00:56

|

|