Omówienie sprawozdania Medicalgorithmics SA po Q4 2014r.Medicalgorithmics jest spółką o tyle specyficzną, że podczas analizy główną uwagę powinniśmy zwracać na porównanie danych q/q. Spowodowane jest to wymagającą wyceną, którą trzeba dość dynamicznie gonić wynikami. Dlatego oczekuje się nie tylko wzrostu zysków r/r, ale też wysokich dynamik q/q.

Jeśli zobaczymy na wyniki w takim układzie, zrozumiemy skąd ostatnia przecena akcji i rozczarowanie osiągnięciami (dane w mln zł):

kliknij, aby powiększyćPrzychody q/q rosną symbolicznie o 5%, tak wolnej dynamiki nie widzieliśmy od dawna. Większość z nich spółka uzyskuje w USD, ryzyko walutowe jest niezabezpieczane. Drożejący dolar był więc silnym wsparciem dla sprzedaży, tym bardziej więc dynamika wzrostu rozczarowuje. Historycznie niskie są też uzyskane marże, kolejny czynnik przyprawiający o ból głowy inwestorów. Co więc się stało? W poprzednim omówieniu pisałem o modelu biznesowym stosowanym przez spółkę, gdzie sama sprzedaż urządzeń jest praktycznie nierentowna. Proszę zobaczyć na poniższy wykres, powinien rozwiać trochę niepewności (dane w mln zł):

kliknij, aby powiększyćW poprzednim omówieniu pisałem o wysokich kosztach materiałów i „robocizny”, które przeszły przez wynik. Tymczasem kolejny kwartał przynosi jeszcze bardziej dynamiczny wzrost. Co to oznacza? Przypomnijmy, że nowy zakład produkcyjny ruszył w październiku a spółka na koniec Q3’14 posiadała znaczne saldo materiałów. W obecnym kwartale ruszyła produkcja, nastąpił rekordowy „przerób” i mieliśmy do czynienia z niczym innym jak bardzo wysoką sprzedażą samych urządzeń. Widać to po znacznym spadku zapasów, co wprost sugeruje, że urządzeń „na stanie” jest znacznie mniej i większość poszła właśnie do klientów. Mamy więc rekordową wartość niskomarżowej sprzedaży urządzeń, co oczywiście odbija się na rentowności.

Patrząc na poziom zapasów to jeszcze nie koniec, stąd wyniki Q1’15 również zapewne będą „zaniżone” przez produkty dostarczane do klientów. Przełom nastąpi po ich aktywacji, kiedy przychody ze sprzedaży abonamentu nie będą już rozliczać się równolegle z kosztami materiałów. Oczywiście zostaje także pytanie o skuteczność sprzedaży samych usług, tak jak wcześniej pisałem, sprzedaż urządzenia nie jest równoznaczna przyszłym wpływom z tyt. abonamentu. Musi ono zostać aktywowane, czytaj dotrzeć do użytkownika końcowego. Jeśli aktywacji będzie dużo, być może kolejny kwartał przysienie poprawę w wynikach.

Wysokie koszty materiałów i świadczeń pracowniczych powodują spadek EBIT q/q o 40% do 2,3 mln zł. Jest to również niższy wynik r/r. W pozostałej działalności operacyjnej dzieje się niewiele, a saldo finansowe to odsetki z utrzymywanych przez spółkę inwestycji m. in. w obligacje korporacyjne. Ostatecznie sam czwarty kwartał przynosi 2,8 mln zł zysku, najniżej w całym roku. To na pewno powoduje zawód w oczach inwestorów.

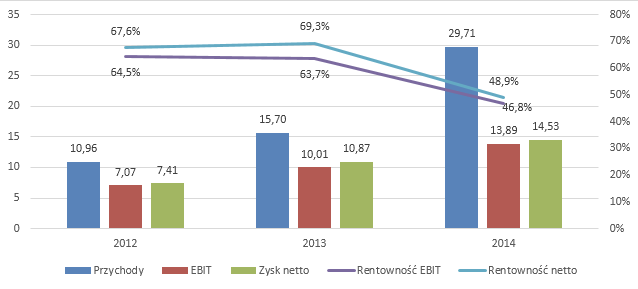

W skali rocznej oczywiście wszystko wygląda ładnie, choć dynamiki zmian są wolniejsze, rentowności spadają (dane w mln zł):

kliknij, aby powiększyćWarto jedynie wspomnieć o kosztach świadczeń pracowniczych. Wynoszą 5,4 mln zł. Dodatkowo część z nich jest kapitalizowana na koszty prac rozwojowych, zgodnie z notą 1,2 mln zł wydatków na wynagrodzenia zostało w ciągu roku skapitalizowane na tej pozycji. Daje to łączny koszt 6,6 mln zł na wynagrodzenia. Teoretycznie jest to nie dużo, ale prawie połowa tej kwoty dotyczy wynagrodzenia kadry kierowniczej (3 mln zł, 2x więcej niż rok wcześniej).

W skali rocznej słabo wypadają przepływy. Każdym poziom RPP pokazuje saldo ujemne. Gotówka operacyjna ugrzęzła w zapasach i należnościach. Pierwsza pozycja nie budzi zastrzeżeń, powinna zostać upłynniona w następnym kwartale. Za to pewne rysy pojawiają się na należnościach. Z 10 mln zł należności łącznie aż 2,7 mln zł jest wykazana jako przeterminowane powyżej 30 dni, a łączne saldo przeterminowanych należności to prawie 5,4 mln zł. Na szczęście zgodnie z notami kwota 2,7 mln zł zaległych należności została spłacona. Niestety, nie wiemy czy środki wpłynęły od kontrahentów z największym opóźnieniem w płatnościach, czy np. za faktury przeterminowane jedynie kilka dni. Bez uwzględniania zmian w KO spółka wygenerowała prawie 11 mln zł, co potwierdzałoby wynik. Część inwestycyjna to wydatki na inwestycje długoterminowe (obligacje) i stosunkowo wysokie wydatki na prace rozwojowe (4,4 mln zł). Widać, że Medicalgorithmics dużo inwestuje w rozwój swoich produktów, co należy ocenić pozytywnie. Część finansowa to wypłata dywidendy. Łącznie saldo spada do 14 mln zł, z czego aż 10 mln zł zabierają zmiany w KO. W skali kwartalnej wygląda to znacznie lepiej, wspomniana sprzedaż dużej części zapasów pozwoliła uwolnić gotówkę, dając wysokie przepływy operacyjne na poziomie 8 mln zł. Jednak znaczny wpływ ma także przeklasyfikowanie niepoprawnie ujętych kosztów prac rozwojowych z należności do wnip, przez co przepływy z nimi związane zostają przeklasyfikowane do wydatków inwestycyjnych (w skali roku „zabrałyby” z przepływów ponad 4 mln zł, około 1 mln zł w samym Q4’14). Niemniej wartość wygenerowanych środków z działalności operacyjnej jest dodatnia i pokazuje następujący proces upłynniania m. in. zapasów, który powinien trwać także w Q1’15.

Zmiany w bilansie są znaczne. Zapasy spadają przez sprzedaż większej ilości urządzeń (ich koszt „przeszedł” przez wynik). Zmienia się także ich struktura - na koniec Q3’14 były to praktycznie same materiały (10 mln zł), co sugerowało przygotowania do boomu produkcyjnego w nowej fabryce. Obecnie pojawia się sporo produktów gotowych (3,2 mln zł), które najpewniej niebawem zostaną sprzedane. Wręcz powinny zostać sprzedane, jeśli mamy nie mówić o przeliczeniu zapotrzebowania rynkowego. Sam spadek stanu zapasów jest mniejszy niż koszty materiałów uwzględnione w RZiS, co oznacza że zużyto część materiałów na produkcję urządzeń i dokapitalizowano związane z tym m. in. koszty świadczeń pracowniczych. Mamy też nagłe silne zmniejszenie należności i duży wzrost WNiP. Jest to związane z wcześniej opisanym przeklasyfikowaniem części należności na WNiP. Zauważając, że poprzednio około 7,1 mln zł należności stanowiły rozliczenia międzyokresowe (w tym 3,47 mln zł część długoterminowa), możemy oszacować wpływ tego czynnika na należności krótkoterminowe – powoduje ich spadek o 3,6 mln zł przy bilansowej zmianie 4,9 mln zł. Oznacza to, że względem poprzedniego kwartału należności realnie spadły „oddając” w Q4’14 niewielką część gotówki. Poza tym inne pozycje są bez zmian. Dużo inwestycji w obligacje, znaczne saldo gotówki, pasywa to głównie kapitał własny i rozliczenia międzyokresowe (dotacje).

Niewątpliwie dynamiki zysków, osiągane rentowności i perspektywy na przyszłość dalej czynią ze Medicalgorithmics jedną z gwiazd parkietu. Jednak wraz z rozwojem, pojawiają się pierwsze rysy w raportach. Ze względu na zaawansowanie nowego produktu rentowność może być odrobinę niższa, koszty wynagrodzeń Zarządu rosną dość dynamicznie, występują pierwsze problemy z ściąganiem należności. Nie jest to oczywiście coś anormalnego, raczej pewne „urealnienie” działalności, zwykłe problemy operacyjne. Ciekawie zapowiada się następny kwartał, kiedy mogą o sobie dać znać sprzedane w Q4’14 urządzenia. Było by to wysoce pożądane przez inwestorów, przywróciło by marżę, pokazało że nie ma problemów z aktywacją urządzenia. Szkoda, że spółka nie pokazuje odrębnie przychodów abonamentowych i przychodów z tyt. sprzedaży urządzeń, ułatwiłoby to analizę. Zostaje więc oceniać rentowność i na tej podstawie szacować tempo aktywacji nowych urządzeń. Po ostatnich spadkach wydaje się, że rynek trochę wyhamował w prognozach, bądź wystarczył się spadku rentowności, który ja uważam za czasowy. Duża paczka produktów trafiła właśnie na rynek i wszystko rozegra się na polu tempa ich aktywacji. Odejmując od kapitalizacji posiadane 60 mln zł w gotówce i inwestycjach długoterminowych, spółka jest wyceniana na 740 mln zł. Daje to okolice 74-88 mln zł oczekiwanego powtarzalnego zysku (ze względu na „zadyszkę” dałem odrobinę wyższą wymaganą stopę zwrotu). Nadal jest to około 5-6x więcej niż obecnie generuje spółka. Będą aktywacje – będą zyski i powrót marży. Inaczej kurs będzie korygować w dół, urealniając swoje wymagające oczekiwania.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.