PCR1019:

Analiza wypłacalności GK PCC Rokita S.A. (PCR) na podstawie danych finansowych z raportu okresowego za 3 kwartał 2014r Na dzień analizy w obrocie na rynku Catalyst PCC Rokita ma 5 serii obligacji o łącznej wartości nominalnej 117 mln zł, z których najbliższy termin wykupu to czerwiec 2015r (PCR0615).

BilansW relacji do stanu na koniec poprzedniego okresu sprawozdawczego suma bilansowa Emitenta uległa zmniejszeniu o 1%. Po stronie aktywów wartość składników trwałych wzrosła o 4% (głównie środki trwałe), a obrotowych zmniejszyła się o 13% (zapasy oraz należności i inne aktywa obrotowe). Z kolei po stronie pasywów wiązało się to ze zmniejszeniem się zobowiązań o 4% i wzrostem kapitału własnego o 3%. W obszarze zobowiązań część krótkoterminowa uległa zmniejszeniu o 18%, przy jednoczesnym wzroście części długoterminowej o 10%; zadłużenie oprocentowane ogółem wzrosło o 12% (głównie w obszarze długoterminowym).

Przetasowania te nie przełożyły się jednak istotnie na dotychczasową strukturę kapitałowo-majątkową. Co prawda za sprawą nieznacznej poprawy w tym obszarze wartość kapitału obrotowego netto również uległa poprawie, lecz jednocześnie niemal równie mocno wzrosło jego bieżące zapotrzebowanie i ostatecznie deficyt w tym zakresie utrzymał się na mniej więcej podobnym poziomie jak na koniec czerwca b.r.

Rachunek zysków i stratW analizowanym okresie PCR pochwaliła się wyraźną poprawą wyników finansowych w ujęciu r/r na wszystkich poziomach rachunku zysków i strat. Przychody ze sprzedaży wzrosły o 9%, zysk brutto na sprzedaży o 12%, zysk netto na sprzedaży o 52%, zysk operacyjny o 73%, zysk brutto o 215%, a zysk netto o 208%. Co istotne w obszarze działalności operacyjnej można odnotować rosnące tempo poprawy wyników co świadczy o wyższej efektywności Grupy w analizowanym okresie. Odnotować również należy dobrą jakość wyniku operacyjnego (niewielkie zniekształcenie działalnością pozostałą), który jest uznawany za podstawę bieżącej obsługi zadłużenia oprocentowanego a w dalszej perspektywie również jego spłaty.

Rachunek przepływów pieniężnychTakże w przypadku rachunku przepływów Emitenta można stwierdzić pozytywne zmiany w porównaniu z osiągnięciami zeszłorocznymi. Na działalności operacyjnej PCR wygenerowała w analizowanym okresie blisko 22 mln zł gotówki wobec niecałego 1 mln zł przed rokiem (nadwyżka finansowa netto również była wyraźnie wyższa – 26 wobec 18 mln zł). Mimo wszystko jednak istotna poprawa na poziomie salda ogólnego (6 wobec -28 mln zł przed rokiem) nie byłaby możliwa gdyby nie środki pozyskane w ramach działalności finansowej (57 wobec -1 mln zł przed rokiem), gdyż w ramach działalności inwestycyjnej Grupa poniosła blisko trzy razy większe wydatki netto aniżeli w roku ubiegłym (73 wobec 28 mln zł).

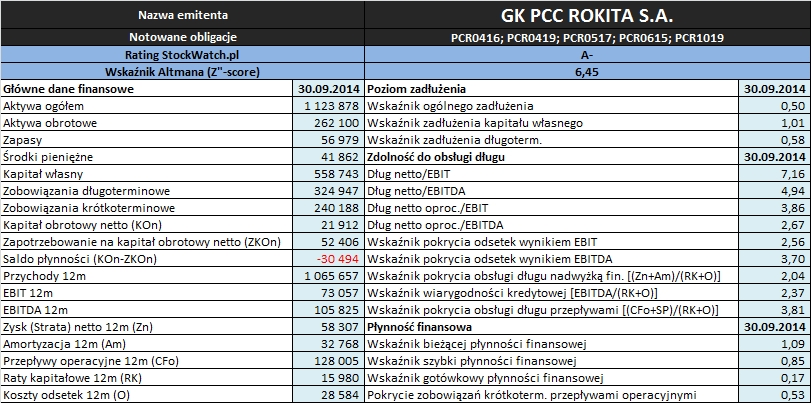

Analiza wypłacalnościZaktualizowane na koniec września 2014 roku podstawowe wielkości finansowe oraz wynikające z nich wskaźniki dotyczące oceny płynności i zadłużenia analizowanego Emitenta zamieszczono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych Stockwatch.pl oraz raportów okresowych emitenta

W obszarze

płynności finansowej poszczególne wskaźniki finansowe uległy niewielkiej poprawie utrzymując generalnie pozytywną wymowę. W ramach ujęcia statycznego płynności zarówno w odniesieniu do pokrycia zobowiązań krótkoterminowych aktywami obrotowymi ogółem (wskaźnik bieżący), jak również ich najbardziej płynnymi składnikami (wskaźnik szybki), cały czas mamy jednak poziomy jedynie bliskie granicznych. W ramach ujęcia dochodowego płynności pokrycia zobowiązań krótkoterminowych przepływami operacyjnymi wzrosło do 53%, co jest już całkiem dobrym wynikiem. Z kolei w przypadku ujęcia strukturalnego dotyczącego kapitału obrotowego, sytuacja zasadniczo pozostała na zbliżonym poziomie do poprzedniego okresu sprawozdawczego – deficyt blisko 30 mln zł w przypadku ujęcia statycznego (saldo płynności) oraz niewielka nadwyżka w ujęciu dynamicznym (różnica między cyklem kapitału obrotowego netto a cyklem konwersji gotówki to raptem parę dni).

W obszarze

poziomu zadłużenia można stwierdzić dalszy spadek w zakresie podstawowych wskaźników zadłużenia – ogólne zadłużenie aktywów zmniejszyło się o kolejne 2pp do 50%, a zadłużenie kapitału własnego o 7pp do 101%. Jak sygnalizowano już wcześniej poprawie uległa również czasowa struktura zadłużenia.

Lepsze wyniki finansowe tym razem wpłynęły in plus na wartości wskaźników informujących o

zdolności do obsługi zadłużenia PCR, które i tak były już wcześniej na bardzo pozytywnych poziomach. Okres zadłużenia liczony na bazie EBIT i EBITDA utrzymał się poniżej granicznego poziomu 4 lat, a pokrycie obsługi zadłużenia (samych odsetek oraz łącznie odsetek i rat kapitałowych) różnymi kategoriami wynikowymi ma charakter wyraźnie nadwyżkowy.

Bazujący na

modelu Altmana (Z”-score) rating StockWatch.pl dla GK PCC Rokita w analizowanym okresie poprawił się awansując na poziom A-, co stanowi niejako potwierdzenie omówionej wyżej sytuacji w zakresie podstawowych relacji dotyczących płynności i zadłużenia.

Kalkulator rentowności dla notowanych na rynku Catalyst obligacji Emitenta:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj Powyższa treść przez 90 dni była zarezerwowana tylko dla osób posiadających abonament.