Omówienie sprawozdania finansowego Grupy LiveChat S.A po 3 kw. 2014 r.Trzeba przyznać, że biznes LiveChat’a (dalej LC) wygląda znakomicie pod względem operacyjnym i finansowym. Nominalne wartości zysków, czy przychodów nie są duże, ale dynamiki przyprawiają o zawrót głowy. LC to kolejny polski podmiot softwareowy który z powodzeniem rywalizuje na światowych rynkach.

Na początek proponuję parę słów o modelu biznesowym. Spółka oferuje oprogramowanie do czatowania z klientów z odbiorcami końcowymi w technologii SaaS, czyli za pomocą chmury, za co pobiera miesięczny abonament. Stawki nie są duże – nawet 50 zł miesięcznie. W zamian oferuje dostęp webowy do aplikacji 24/7 wraz z cała paletą możliwych statystyk dla klienta, jak średni czas obsługi itd. Oczywiście zapewnia także ciągły serwis, pomoc itd. Z punktu widzenia klienta ważne są tak naprawdę koszty, bezpieczeństwo i wygoda. Według ekspertów z branży wdrożenia Saas są znacznie tańsze od rozwiązań klasycznych, pozostaje więc zapewnienie szyfrowania danych wrażliwych i zapewnienie oraz ciągłe doskonalenie produktu pod względem wygody użytkownika. Spółka stawia także na „tanie” pozyskanie klienta: webinary, pozycjonowanie strony internetowej itd., choć także sprzedaje usługi za pomocą agencji, której oddaje około 20 proc. prowizji.

Dynamika sprzedaży z ostatnich lat wskazuje, że LC faktycznie z sukcesem podbija serca przedsiębiorców. Średnioroczne tempo wzrostu sprzedaży z ostatnich 2,5 roku to 85 proc.

kliknij, aby powiększyćDodatkowo co z resztą widać z powyższego wykresu LC jest spółką wysoko zyskowną. Marża netto waha się w przedziale 44-51 proc. przy czym wyniki nie wskazują na zaistnienie jakichś szczególnych zdarzeń jednorazowych, czy cech rasowania, bo wszystko ma pokrycie w przepływach operacyjnych.

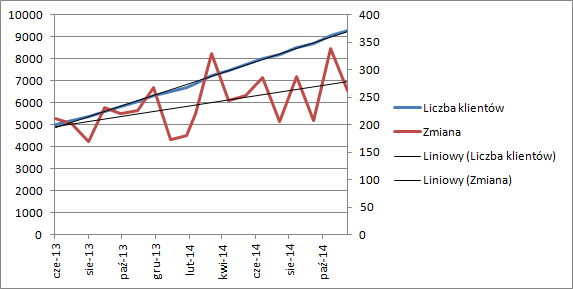

Dość dynamicznie wzrasta liczba posiadanych klientów. Na koniec września było ich 8495, czyli 51 proc. więcej w ujęciu r/r., natomiast na początek grudnia 9302, czyli o 47 proc. więcej r/r. Dynamika nieco zatem maleje, co widać także na poniższym wykresie, gdzie średni względny przyrost w stosunku do masy klientów spada, pomimo że bezwzględny rośnie. To w zasadzie jedyny negatyw jaki można znaleźć w działalności.

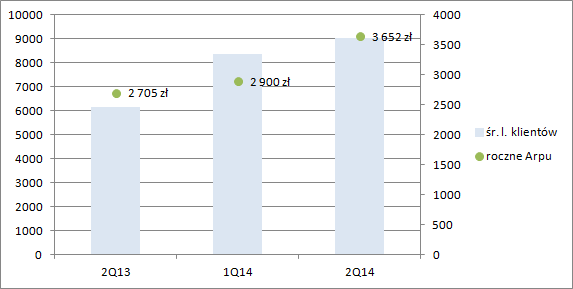

kliknij, aby powiększyćZ drugiej strony spółka zwiększa średni dochód na użytkownika. Być może głównie przez wzrost stanowisk, czyli kierowania oferty do coraz większych przedsiębiorstw, ale wzrost rocznego przychodu na użytkownika (Arpu) w ujęciu r/r jest znaczący – 35 proc.

kliknij, aby powiększyćZachowanie się Arpu jest zgodne z deklarowaną strategią i zamiarem docierania do coraz większych klientów.

Wyniki operacyjne jak wspomniałem na początku wyglądają jak malowane, co oczywiście zostało dostrzeżone przez inwestorów. Za ostatnie 4 kwartały mamy niecałe 13 mln zysku netto, co przy kapitalizacji na poziomie 746 mln daje wartość C/Z na poziomie 58, czyli bardzo dużą. No, ale z drugiej strony wiemy, że do końca 2015r. LC chce mieć 30 tys. klientów. Mnożąc taką bazę przez obecne Arpu dostaniemy w 2016r. 109 mln przychodów. To znów przy obecnej rentowności netto dałoby 54 mln zysku netto i spadek C/Z do poziomu niecałych 14. Można powiedzieć, że rynek „kupił”

Już wyniki roku 2016. Ze wskaźników wydaje się, że jest drogo, ale wcale nie oznacza to, że kurs spółki nie może rosnąć. Może i nawet powinien jeśli tylko dynamiki rozwoju zostaną utrzymane.

Kluczem do sukcesu, podobnie jak dla większości dostawców rozwiązań Saas, jest utrzymanie satysfakcji klientów. W przypadku takich rozwiązań nie ma mowy o uzależnieniu od siebie partnera przez technologię. Trzeba go przywiązać jakością produktu i obsługi. Na razie LC potrafi to robić –tak wskazują wyniki. Największe ryzyko jest w tym, aby w tę maszynę nie wkradł się piasek.

Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.