Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej LUG S.A. (dalej LUG) za okres od 1 października do 31 grudnia 2014 roku (sprawozdanie kwartalne)Zielonogórski producent oświetlenia LED błysnął dobrymi wynikami za 4 kwartał 2014. Analiza ostatniego sprawozdania spółki ma na celu odpowiedź, czy spółka będzie w stanie tak świecić w dłuższym terminie, czy o raczej jednorazowy błysk.

Analiza sprawozdania finansowego

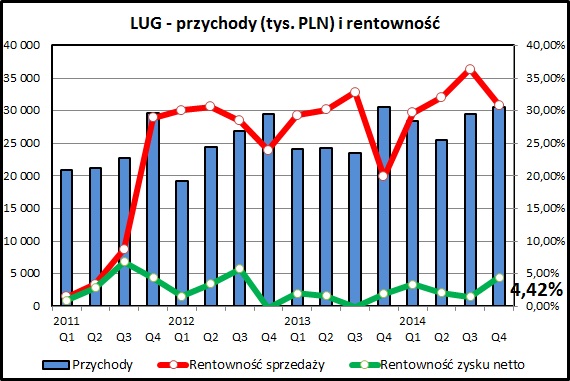

kliknij, aby powiększyćPrzychody LUG w ostatnim kwartale były z dokładnością do 0,2% takie same jak rok wcześniej. Można powiedzieć, że to pewna niespodzianka, bo w pierwszych 3 kwartałach były one średnio o 16% wyższe niż w 2013. Mimo tego, 2014 rok został zamknięty solidnym wzrostem przychodów na poziomie 11,2% w porównaniu do 2013.

Spółka niestety nie tłumaczy, skąd taka, widoczna w ostatnim kwartale, zadyszka. Na pozytywną ocenę zasługuje bardzo wyraźne zwiększenie rentowności sprzedaży. w 4 kwartale 2014 marża na poziomie zysku brutto na sprzedaży zwiększyła się o prawie 11%, do 31%. W skali całego roku ten wzrost wyniósł 4,8% (z 27,5% w 2013 do 32,2% w 2014).

Łącznie wypracowany zysk na sprzedaży wzrósł w skali całego roku o 30,4%, co jest bardzo dobrym wynikiem. Niestety, posuwając się w dół rachunku wyników te dobre wyniki są w części neutralizowane przez wzrost kosztów. Koszty sprzedaży wzrosły o 29,3%, a koszty zarządu o 14,3% - obydwie pozycje więcej niż przychody. Mimo tego i tak mamy do czynienia z poprawą rentowności na niższych poziomach. Wynik na poziomie zysku operacyjnego (EBIT) wzrósł o 91,5%.

Niewykluczone, że wspomniany wcześniej wzrost marży na sprzedaży wynika ze zmian sposobu ujmowania niektórych kosztów i przeniesienia ich z poziomu kosztów wytworzenia produktów na poziom kosztów sprzedaży. W sprawozdaniu kwartalnym brak informacji pozwalających na potwierdzenie lub odrzucenie tej hipotezy.

Na poziomie pozostałych przychodów i kosztów operacyjnych wynik jest trochę gorszy niż rok temu (0,9 mln zł vs 1,1 mln zł). Mimo sporej ekspozycji na rynki zagraniczne, różnice kursowe nie wpłynęły znacząco na wynik (-152 tys. zł w całym 2014).

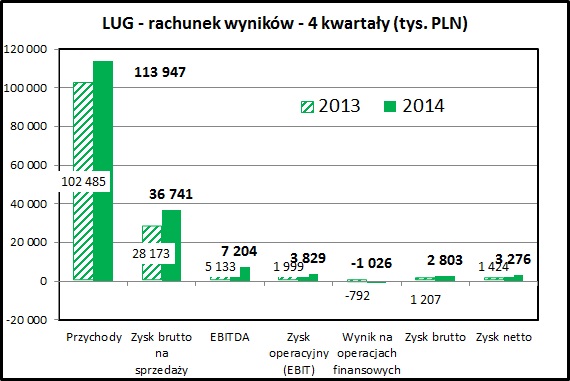

kliknij, aby powiększy棹czne podsumowanie 2014 roku w porównaniu do 2013 widzimy na powyższym wykresie. Zasadniczo na każdym poziomie widać postęp w porównaniu do 2013 roku:

- przychody - wzrost o 11,2%

- EBITDA - wzrost o 40,3%

- zysk operacyjny (EBIT) - wzrost o 91,5%

- zysk brutto - wzrost o 132,2%

- zysk netto - wzrost o 130,1%

Zwraca uwagę jeszcze jedna kwestia - zyski mniejszości. Według omawianego sprawozdania za 4 kwartał 2014 wyniosły one w -176 tys. zł kwartalnie i -486 tys. zł w całym 2014. Jedyną konsolidowaną metodą pełną spółką, w której LUG nie ma 100% udziałów jest spółka w Brazylii i te wskazane wyniki mniejszości to 35% jej wyniku finansowego, przypadające innym udziałowcom LUG de Brazila Ltda. Wynikałoby z tego, że w całym roku działalność w Brazylii poniosła 1,4 mln zł straty.

Potwierdzałaby to również kwota kapitałów własnych przypisanych do udziałowców mniejszościowych. Widzimy tam kwotę -700 tys. zł. Zatem łączne straty na tym rynku przewyższyły zainwestowany przez LUG kapitał.

Łącznie w 2014 wynik LUG został zaniżony o 0,9 mln zł przez operacje rynku południowoamerykańskim. To istotna kwota, zważywszy na łączny zysk netto na poziomie 3,3 mln zł. Widać, że jak na razie na tym kierunku ekspansji spółka ma poważne problemy.

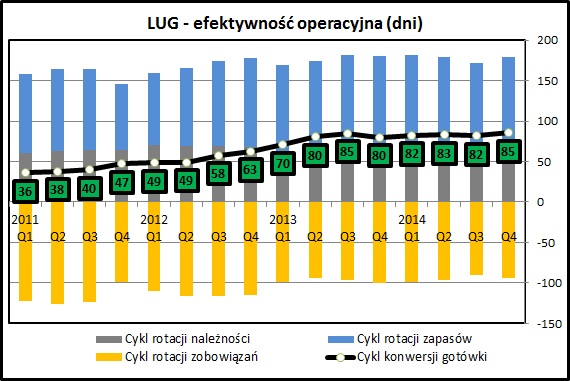

kliknij, aby powiększyćCykl konwersji gotówki od prawie dwóch lat ustabilizował się na poziomie 80-85 dni. Okres rotacji zapasów to 120 dni - stosunkowo długo. Okres spłaty należności to około 55-60 dni. Oznacza to że spółka od zakupu materiałów i surowców potrzebuje pół roku na odzyskanie gotówki. Trochę ratuje sytuację okres spłaty zobowiązań - około 90 dni. Mimo wszystko - kapitał obrotowy netto to około 16-20% sprzedaży. Oznacza to, że zwiększając sprzedaż o 10 mln, spółka potrzebuje inwestycji 1,6-2,0 mln zł w kapitał obrotowy. To stosunkowo dużo, patrząc na rentowność sprzedaży na poziomie zysku netto na poziomie niecałych 3 procent.

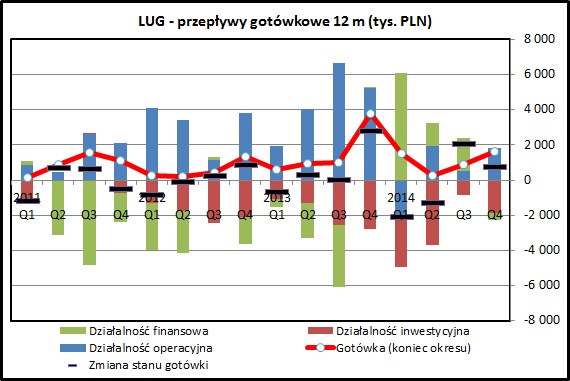

kliknij, aby powiększyćObserwacje z powyższego akapitu znajdują potwierdzenie w analizie przepływów pieniężnych. Na powyższym wykresie widzimy, że w w 2014 roku (dla każdego okresu jest prezentowany wynik za poprzednie 4 kwartały) działalność operacyjna nie przynosiła zbyt wiele gotówki. W latach 2012 i 2013 spółka regularnie generowała gotówkę z operacji - w ostatnich okresach, wraz ze wzrostem sprzedaży, inwestycje w kapitał obrotowy skonsumowały wypracowany zysk.

Jak widać na wykresie - spółka dużo inwestuje w rozwój działalności (przepływy z działalności inwestycyjnej sa regularnie ujemne).

W listopadzie rozpoczęła się budowa nowej fabryki w specjalnej strefie ekonomicznej, więc możemy się spodziewać dalszego wypływu środków na cele inwestycyjne w 2015 roku.

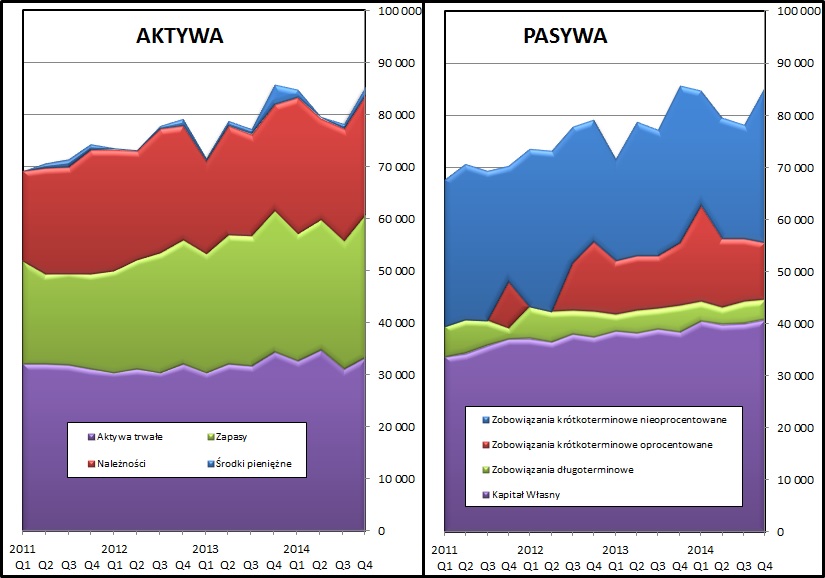

kliknij, aby powiększyćMajątek trwały spółki jest dość stabilny. Dużo większe fluktuacje widać w obszarze aktywów i zobowiązań bieżących (zapasy, zobowiązania handlowe, należności).

Jak widać na wykresie przedstawiającym zmianę bilansu w czasie - spółka 2 lata temu zwiększyła stopień zadłużenia i wspomaga swój rozwój finansowaniem zewnętrznym.

Ranking Altmana oscyluje w granicach strefy niepewnej. Jakkolwiek sam poziom zadłużenia w porównaniu do kapitałów własnych i sumy bilansowej nie jest duży, to w porównaniu ze stosunkowo niewielką rentownością generuje już wyraźne ryzyko pod kątem wypłacalności spółki.

PodsumowanieSpółka zdecydowanie poprawiła rentowność w ostatnich kwartałach oraz wyniki na wszystkich poziomach. To dobrze wróży na przyszłość. Wzrost przychodów w 2014 wyniósł 11%, co jest spójne z długofalową strategią Grupy LUG na lata 2013-2016. Zakłada ona średniodoroczny wzrost sprzedaży (CAGR) w granicach 10-14%. Poprawa rentowności zaowocowała w efekcie bardzo solidnym wzrostem zysku netto.

Niewątpliwie rynek, na którym działa LUG (oświetlenie w technologii LED), jest przyszłościowy i mocna pozycja rynkowa dziś ma szansę przełożenia się na dobre wyniki finansowe w przyszłości. Około 55% sprzedaży jest realizowane na rynkach zagranicznych, i tam spółka upatruje głównego obszaru do wzrostu. Strategia na lata 2013-2016 zakłada podwojenie sprzedaży eksportowej i wzrost na rynku polskim o 30%.

Są też zauważalne negatywy w działalności spółki. Spółka zależna w Brazylii na razie okazuje się kosztowną eskapadą, nie przynoszącą widocznych korzyści. LUG nie komentuje w sprawozdaniu jej sytuacji. Mowa jedynie o konieczności wsparcia pożyczkami tego podmiotu zależnego.

Moim zdaniem, nie do końca zamyka się model biznesowy, który charakteryzuje się stosunkowo niską rentownością sprzedaży, a z drugiej strony wymaga sporych inwestycji w kapitał obrotowy. Jeśli wskaźniki efektywności się nie poprawią - spółka długoterminowo będzie miała problemy z generowaniem gotówki dla akcjonariuszy. Już w tej chwili relatywnie nieduże zadłużenie w stosunku do aktywów w znaczący sposób sposób obciąża generowane zyski.

Spółka w 2014 była wyraźnie mniej aktywna jeśli chodzi o działania korporacyjne. Split akcji i późniejszy resplit akcji nie przysporzył jej sympatii inwestorów i dobrze, że LUG nie kontynuował tego rodzaju pomysłów.

Na słowa uznania zasługuje komunikacja z inwestorami. Raport kwartalny na pewno wyróżnia się na rynku NewConnect i spółka zasłużenie zbiera nagrody w tym obszarze. LUG ma w planach przejście na GPW, ale na razie barierą jest zbyt niska kapitalizacja.

Spółka w 2014 roku z pewnością wykonała duży krok do przodu, ale widać kilka wskazanych wcześniej kwestii, które na dłuższą metę mogą ograniczać jej rozwój.

Jakimś benchmarkiem dla spółki może być LENA LIGHTING, która przy podobnej wielkości przychodów ma czterokrotnie większą kapitalizację. Ale idzie za tym również dużo większa rentowność sprzedaży oraz stabilna historia wypłaty dywidend. Niemniej jednak jest to pozycja, w której pewnie chcielibyśmy widzieć LUG za kilka lat.

Wycena LUG pod względem wskaźnikowym wygląda bardzo atrakcyjnie - cena/zysk na poziomie około 9 i wartość księgowa/cena poniżej 1. Wyceny automatyczne wskazują na spore niedowartościowanie.

Trzeba jednak pamiętać o dużym obciążeniu tego wyniku potrzebami gotówkowymi wynikającymi z rozwoju sprzedaży oraz inwestycji w nową fabrykę. Wydaje się, że wypłata dywidendy za 2014 byłaby zbyt dużym obciążeniem dla spółki i raczej nie ma co na to liczyć.

4 kwartał 2014 w wykonaniu LUG był bardzo dobry. Jeśli spółka będzie w stanie utrzymać pozytywny trend w poprawie wyników, powinno to zaowocować dalszymi pozytywnymi informacjami dla akcjonariuszy.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.