Omówienie wyników finansowych GK Lubelski Węgiel Bogdanka SA za rok 2013W świetle doniesień rynkowych i medialnych, a także oczekiwań analityków wyniki Bogdanki wyglądają naprawdę pozytywnie, co więcej dobrze rokują na przyszłość.

Rynkowe ceny węgla dla energetyki zawodowej spadły średniorocznie w 2013 r. o ponad 9 proc. Spadek cen Bogdanki o 1 proc. wygląda na tym tle naprawdę wyśmienicie, w wręcz niewiarygodnie.

Jak to się udało? Niestety nie wiem. Spadek ma podobną wielkość niezależnie od tego czy doliczymy do przychodów sprzedaż węgla pochodzącego z wyrobisk, czy nie. Przypomnę, że przychody i koszty w sprawozdaniu skonsolidowanym są skorygowane o dochody uzyskane z węgla wydobywanego przy drążeniu wyrobisk.

Bogdanka cały czas inwestuje w udostępnienie nowych pokładów i zwiększenie wydobycia. Celem jest jego podwojenie z bazowego poziomu roku 2011 5,8 mln ton. W tym roku przyrost wydobycia nie był duży, bo raptem wzrosło z 7,8 do 8,4, ale już przyszły rok zapowiada się bardzo dobrze, kiedy spółka zamierza wydobyć 0,9-2,6 mln ton więcej.

W przypadku Bogdanki pomimo wzrostu produkcji nie mówimy o wydobyciu na hałdę. Spółka surowiec regularnie sprzedaje.

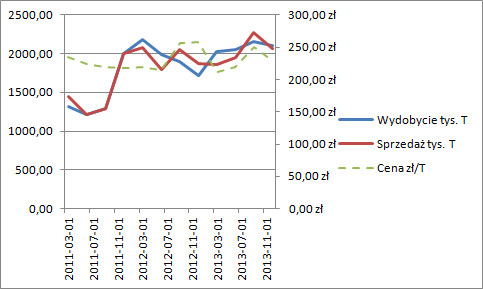

kliknij, aby powiększyćCo prawda zwiększyły się zapasy o jakieś 350-400 tys. ton, więc niby połowę zwyżki wydobycia, ale musimy pamiętać o dość lekkim początku zimy i mniejszym zapotrzebowaniu na energię. Na powyższym wykresie wyliczona cena sprzedaży lekko skacze, ale to należy wiązać ze wspomnianą sprzedażą węgla z wyrobisk. Skoro rośnie wydobycie, cena sprzedaży się praktycznie nie zmieniła, to nie może dziwić delikatny wzrost przychodów.

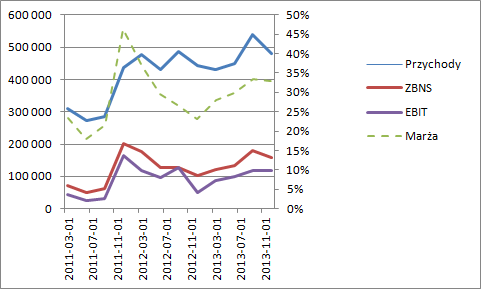

Kolejnym atutem spółki są koszty. Pomimo spadku cen węgla, Bogdance udało się poprawić rentowność zysku brutto na sprzedaży. Zwyżka wyniosła 2,2 pp., co przekłada się na dodatkowe 40 mln zysku operacyjnego.

kliknij, aby powiększyćLiczona kwartalnie rentowność trochę faluje, bo ponownie daje o sobie znać prezentacyjne ujęcie przychodów z węgla drążeniowego. Trzeba także w tym miejscu dodać, że wynik już na tym poziomie jest obciążony kosztem zawiązania rezerw na sporny podatek od nieruchomości od wyrobisk górniczych.

Wynik operacyjny wyniósł 425 mln zł., ale przezeń przeszedł także one-off w postaci odpisu aktualizującego rzeczowe aktywa trwałe na kwotę 26 mln. Pomimo tego faktu i tak obserwujemy wzrost o 35 mln, czyli 9 proc..

Bogdanka niewątpliwie jest spółką innowacyjną i ekspansywną. W momencie poprawy sytuacji gospodarczej i większego wykorzystania energii wynik powinien się jeszcze poprawić. Driverem wzrostu będą także kolejne inwestycje i zwiększanie wydobycia.

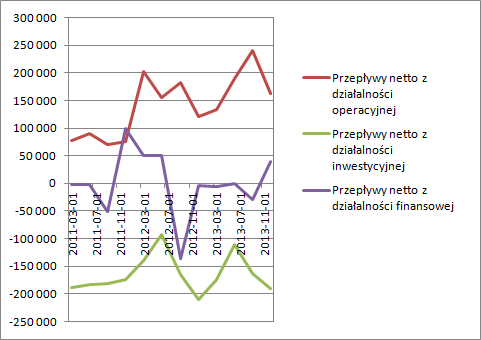

Ten potencjał jest widoczny w CF.

kliknij, aby powiększyćProszę zwrócić uwagę, że w całym 2013 r. spółka wygenerowała 726 mln gotówki operacyjnej, natomiast na inwestycje wydała z tego 639 mln, przy amortyzacji 330 mln. Oznacza to, że nadwyżka w kwocie 310 mln ma charakter pro-rozwojowy, a nie odtwórczy majątku. Budżet na ten rok jest jeszcze większy. Oczywiście takie nakłady ograniczają znacząco poziom dywidendy, którą wypłacono w tym roku w kwocie 172 mln zł. Jak widać mogła być prawie trzykrotnie wyższa, ale kupujemy obietnice wyższych przyszłych dywidend.

Wycenę możliwych przyszłych zysków pozostawię czytelnikom. Każdy może w prosty sposób policzyć ile nawet przy obecnie realizowanych cenach sprzedaży LWB może „wyciągnąć” po osiągnięciu docelowego wydobycia. Wydaje się, że w tej chwili nie jest drogo, ale potencjał ma wiele zmiennych. Ryzykiem jest uzyskiwana cena, a w zasadzie dość enigmatyczna kompetencja sprzedażowa. Nie potrafię powiedzieć, czy większa efektywność negocjacyjna wobec rynku jest do utrzymania.

Natomiast spółka nie raz już udowodniła, że kosztami potrafi zarządzać, więc przy wyliczeniach nie będzie dużym błędem założenie niskiej dynamiki kosztów ogólnego zarządu. Długofalowo można rozważać ryzyka energetyki brudnej, no ale w odwodzie zostają CCS, które na dzisiejszą chwilę nie są rentowne. Warto także pamiętać o tym, że kopalnie mają swoją żywotność. W tym miejscu istotne przy wycenie jest, czy spółce uda się zdobyć nowe koncesje, czy liczymy wartość tylko z obecnych.

>>>Więcej analiza raportów jest tutaj!<<<Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.