Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej ABC DATA S.A. (dalej ABC DATA) za okres od 1 stycznia do 30 czerwca 2015 roku (sprawozdanie półroczne) Analiza sprawozdania finansowego

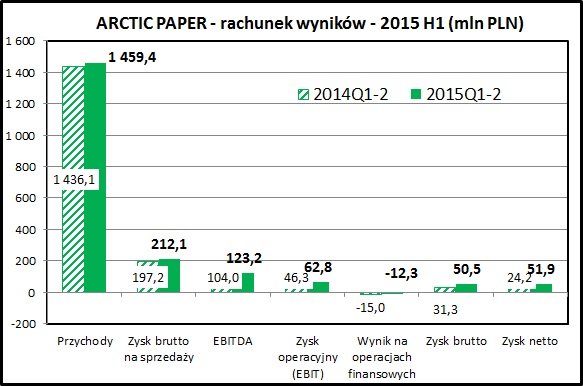

kliknij, aby powiększyćPrzychody spółki w 1 półroczu nieznacznie wzrosły z 1436 mln zł w pierwszym półroczu 2014 do 1459 mln zł w 2015. Ilościowo sprzedaż papieru spadła o 1,8%. Generalnie okoliczności układały się niekorzystnie -dla spółki na co złożyły się niekorzystny kurs EUR, wysokie ceny surowca (celuloza) oraz ciągle trudne warunki na rynku papieru (malejące lub utrzymujące się na niskich poziomach ceny).

Trzeba również odnotować spisanie należności na kwotę 15,3 mln zł z uwagi na upadłość wiodącego odbiorcy z Wielkiej Brytanii (PaperlinxUK), co dodatkowo obciążyło wynik spółki. Nie można tego oczywiście traktować jako zjawiska nadzwyczajnego, ale jednak nie co kwartał pojawiają się takie problemy.

Dzięki podejmowanym przez spółkę działaniom restrukturyzacyjnym osiągane marże były wyższe niż w pierwszej połowie 2014 roku i spółka wyraźnie zwiększyła zysk netto (z 22,3 do 25,9 mln zł). Najlepiej radził sobie segment celulozowy, a dywizja papiernicza pozostawała w stagnacji.

ARCTIC notuje wysokie koszty finansowe, na które w omawianym okresie składały się głównie odsetki. Różnice kursowe były dodatnie, ale ich wielkość nie była znacząca.

Zyski są dobre na poziomie całej konsolidowanej grupy kapitałowej. Niestety - cały czas powtarza się niekorzystne dla akcjonariuszy ARCTIC zjawisko wskazane w poprzednim omówieniu. Dywizja papiernicza ponosi straty, które są kompensowane zyskami z dywizji celulozowej. Niestety ARCTIC posiada jedynie 51,27% udziału w tym biznesie. 48,73% zysków dywizji celulozowej jest alokowane do akcjonariuszy mniejszościowych. Do akcjonariuszy ARCTIC jest alokowane 51,27% zysków Rottneros i niestety nie wystarcza do do wyjścia nad kreskę. Wynik za pierwsze półroczne 2015 przypadający akcjonariuszom ARCTIC to -7,1 mln zł (czyli strata).

Dla samego drugiego kwartału wygląda to następująco:

+25,2 mln zł - działalność kontynuowana ARCTIC

-12,1 mln zł - działalność zaniechana ARCTIC (papiernia w Munchenwagen, Niemcy)

- daje to 13,1 mln zł zysku netto dla grupy ARCTIC.

Z tego podział na akcjonariuszy wygląda następująco:

+16,6 mln zł - mniejszościowi

-3,5 mln zł - większościowi (czyli posiadacze akcji ARCTIC).

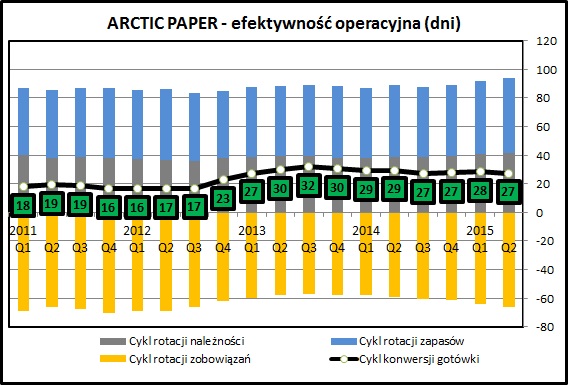

kliknij, aby powiększyćEfektywność zarządzania kapitałem obrotowym jest stabilna. ARCTIC ma długie okresy utrzymywania zapasów i spłaty należności, ale rekompensuje to długimi terminami spłaty swoich zobowiązań. Cykl konwersji gotówki na poziomie 27-28 dni to bardzo dobry wynik. Przy stagnacji sprzedaży nie są w spółce potrzebne znaczące inwestycje w kapitał obrotowy.

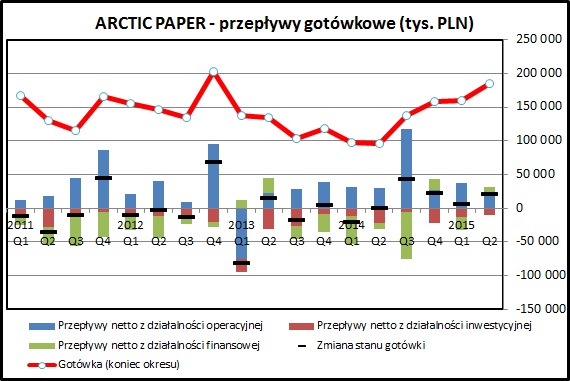

kliknij, aby powiększyćARCTIC regularnie notuje dodatnie przepływy z działalności operacyjnej. Spółka wprawdzie co kwartał notuje mniejsze lub większe zyski, ale główną czynnikiem pozwalającym na generowanie gotówki są wysokie kwoty amortyzacji.

Przepływy gotówkowe są wyższe niż dokonywane inwestycje, co pozwala na zmniejszanie zadłużenia spółki. ARCTIC sukcesywnie gromadzi gotówkę, co może jej pomóc w trudnych warunkach rynkowych.

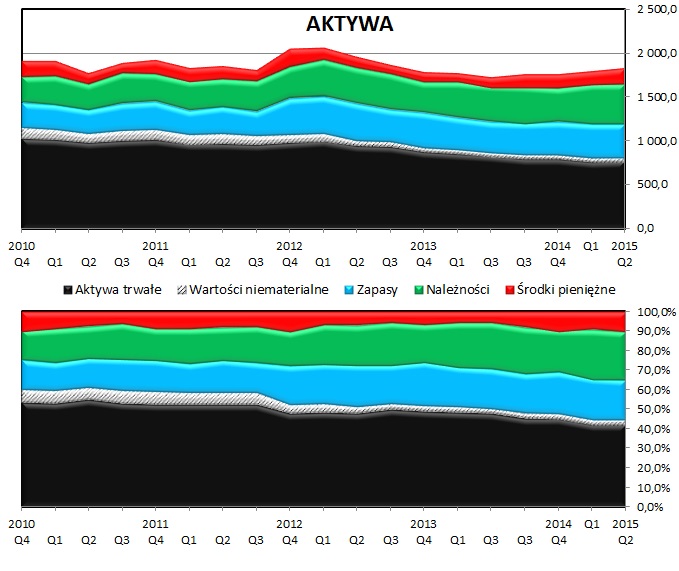

kliknij, aby powiększyćJako, że ARCTIC jest firmą produkcyjną, znaczącą część jego majątku stanowią aktywa produkcyjne. Wartość aktywów trwałych sukcesywnie maleje - realizowane inwestycje są niższe niż utrata wartości już posiadanych składników majątku (amortyzacja). Aktywa obrotowe są cały czas na tym samym poziomie - co widzieliśmy już w postaci stabilnego cyklu konwersji gotówki. Spółka utrzymuje na kontach bardzo wysokie kwoty gotówki - na koniec 2 kwartału 2015 było to 184 mln zł.

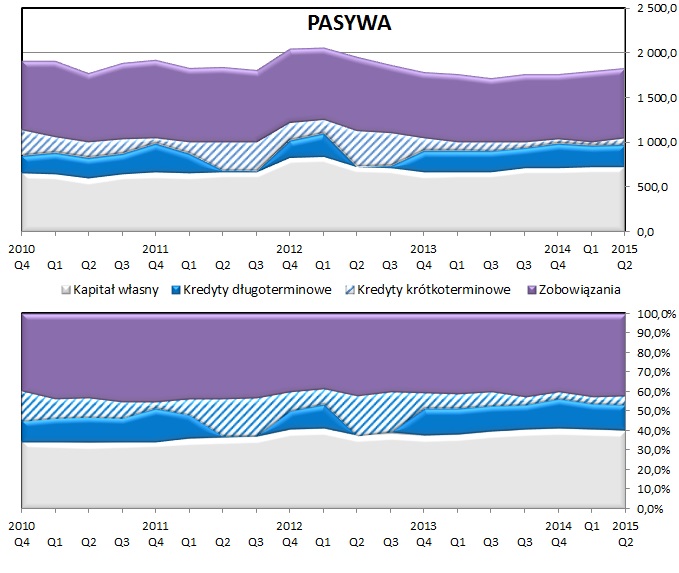

kliknij, aby powiększyćPo stronie pasywów widać kilka niepokojących zjawisk. Kapitał własny nie wystarcza na pokrycie posiadanego majątku trwałego (złota reguła bilansowa). Spółka ma spore zadłużenie - dług odsetkowy to ponad 300 mln zł. Nawet przy tak niskich stopach procentowych odsetki stanowią wyraźne obciążenie wyniku finansowego.

Warto dodać, że spółka zależna w Szwecji (Gryksbo) regularnie narusza warunki zawartych umów kredytowych w obszarze wymaganych poziomów wskaźników finansowych, co stwarza dodatkowy czynnik ryzyka dla spółki.

Ranking Altmana, syntetycznie określający prawdopodobieństwo bankructwa, plasuje spółkę w strefie niepewnej. Trzeba jednak zwrócić uwagę, że przez ostatnich kilka kwartałów wzrósł on wyraźnie - jeszcze kilka kwartałów temu spółka była w strefie zagrożonej (rankingi na poziomie B- i CCC).

PodsumowanieProdukcja celulozy i papieru jest branżą o charakterze cyklicznym i niestety dla ARCTIC-a aktualnie znajduje się ona w niezbyt korzystnej fazie cyklu. Moce produkcyjne papierni w całej Europie są zmniejszane, a większość producentów ma problemy z osiąganiem zysków. Oczywiście kiedyś nadejdzie bardziej korzystna faza cyklu, ale na razie w branży papierniczej panują zasady brutalnej darwinowskiej selekcji. Przetrwają najsilniejsi i tylko oni mogą liczyć na odrobienie strat w korzystnej fazie cyklu koniunkturalnego.

Przemiany technologiczne (upowszechnienie tabletów i komputerów, e-papier, cyfryzacja danych) teoretycznie mogą podkopywać długoterminowe podstawy biznesu ARCTIC-a, ale jak na razie jest to raczej futurologia. Zżycie papieru w Europie jest stabilne, problemem jest natomiast niska rentowność działalności. Kluczowym celem obecnych na rynku spółek jest przetrwanie w nadziei na lepsze czasy.

Ocena spółki sprawia pewne problemy. ARCTIC jest narażony na tak wiele ryzyk rynkowych, że nawet jeśli zarządzanie spółką będzie realizowane bez zarzutu, to niekoniecznie musi się to przełożyć na wypracowany zysk. Same działania wewnętrzne spółki wydają się zmierzać w dobrym kierunku - restrukturyzacja składu grupy kapitałowej i cięcie kosztów długoterminowo powinno przynieść pozytywny efekt.

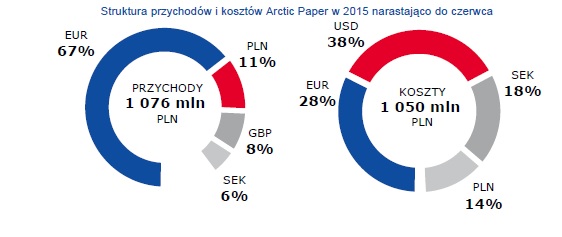

Osiągany wynik jest wypadkową wielu czynników - kursów walut, rynkowych cen celulozy i papieru, stóp procentowych. Wskazany niżej wykres ładnie pokazuje w jakich walutach są realizowane obroty i koszty.

kliknij, aby powiększyć

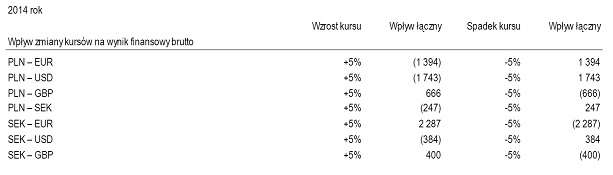

kliknij, aby powiększyćBiorąc pod uwagę przychody i koszty - spółka ma pozytywną ekspozycję na kursy EUR i GBP w stosunku do złotówki oraz negatywną w stosunku do SEK i USD.W ostatnim półroczu korzystnie dla spółki kształtował się przede wszystkim kurs dolara (wysokie ceny sprzedawanej celulozy) i funta (sprzedaż w Wielkiej Brytanii). Co ciekawe - mimo realizowania większości sprzedaży w EUR wzrost kursu EURPLN ma według informacji ze spółki negatywny wpływ na wyniki.

Z ważnych dla spółki wydarzeń należy odnotować podjęcie decyzji o pozbyciu się papierni w Munchenwagen. Na razie jest ona ujmowana w sprawozdaniu jako działalność zaniechana i trwają poszukiwania nabywcy. Finalizacja sprzedaży zapewne odbije się negatywnie na raportowanym wyniku z uwagi na sprzedaż poniżej cen księgowych. Trudno oczekiwać, że nawet jeśli znajdzie się nabywca na nierentowny zakład w Niemczech, to zapłaci cenę wyższą od księgowej wartości majątku. Sprzedaż majątku na zasadzie likwidacji przedsiębiorstwa może zaowocować jeszcze niższymi cenami.

Kolejne warto odnotowania wydarzenia to podjęcie przez producentów papieru w Niemczech próby podniesienia cen sprzedawanego papieru oraz bankructwo głównego odbiorcy w Wielkej Brytanii (Paperlinx). Według sprawozdania z działalności ARCTIC utworzył w drugim kwartale rezerwy na kwotę 15 mln zł.

W ostatnim półroczu najlepiej radziła sobie dywizja celulozowa (Rottneros w Szwecji) - niestety zyski idą w dużej mierze do akcjonariuszy mniejszościowych, z uwagi na fakt że ARCTIC posiada jedynie 51% udziałów w Rottneros. Ostatecznie okoliczności rynkowe nie sprzyjały ARCTIC-owi - papiernie więcej straciły na wysokich cenach celulozy, niż celulozownie zyskały na korzystnych dla nich wysokich cenach tego produktu.

ARCTIC jest notowany na bardzo atrakcyjnych wskaźnikach. Cena/Zysk to zaledwie 7,9, a cena/wartość księgowa to 0,43. Dodajmy do tych wskaźników informację, że gotówka (184 mln zł) stanowi ponad 3/4 wartości rynkowej akcji a możemy prawie mówić mówić o "grahamowskiej" okazji.

Niestety życie inwestora nie jest aż tak proste. Na ARCTIC-a czyha tak wiele zagrożeń, że mimo tych atrakcyjnych wskaźników kurs może kontynuować średnioterminowy trend spadkowy. Bardzo trudno prognozować zyski w przyszłości, a to one mają decydujący wpływ na wartość spółki. ARCTIC robi co może w celu poprawy wyników, ale trudno ocenić czy to wystarczy. Aby to nastąpiło konieczne są jeszcze sprzyjające warunki rynkowe.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.