Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej KGMH S.A. (dalej KGHM) za okres od 1 lipca do 30 września 2015 2015 roku (sprawozdanie kwartalne) KGHM jest prawdopodobnie spółką, której "pokrycie analityczne" jest największe na całej GPW. Wynika to zarówno z wielkości spółki, jak i z unikalności działalności. Spółka jest jednym z największych producentów metali nieżelaznych na świecie i z tej przyczyny cieszy się zainteresowaniem inwestorów z całego świata. Ostatnie tygodnie są dla KGHM bardzo ciężkie. 23 października, 2 dni przed wyborami parlamentarnymi kurs akcji nieznacznie przekroczył 100 zł. Dziś, po kilku tygodniach kurs spadł o ponad 40%. Przyczyn można szukać zarówno w ostatnim sprawozdaniu finansowym, jak i w otoczeniu spółki.

Analiza sprawozdania finansowego

kliknij, aby powiększyćJak widać na wykresie, przychody KGHM z roku na rok są coraz mniejsze. Główną przyczyną jest trwający od ponad 5 lat spadek cen miedzi z rekordowych poziomów ponad 10 tys. USD za tonę do obserwowanych obecnie 4,5 tys. USD. Jeszcze większe spadki cen dotyczyły drugiego pod względem wartości produktu, czyli srebra.

Na szczęście przychodom spółki pomagał systematycznie rosnący kurs dolara w odniesieniu do złotówki.

Widać, że rekordowym rokiem dla spółki był 2011, kiedy zbiegły się 3 wydarzenia:

- rekordowy poziom cen miedzi i srebra

- sprzedaż aktywów telekomunikacyjnych (POLKOMTEL i DIALOG)

- wprowadzenia podatku o wydobycia niektórych kopalin, które obciążyło wyniki kolejnych okresów o kwoty rzędu 1,5-2 mld zł rocznie

Od tego czasu wyniki KGHM są wyraźnie gorsze, co nie znaczy oczywiście, że są złe. Spółka regularnie generuje zyski, ale z uwagi na niekorzystnie zmiany (podatek od kopalin) i warunki zewnętrzne (spadające ceny surowców) są one coraz niższe.

kliknij, aby powiększyćWykres cen miedzi jest jednoznaczny - ceny spadły już ponad 50% od szczytu w 2011 roku i mają wyraźny trend spadkowy. W tej sytuacji utrzymanie poziomu zysków robi się coraz trudniejsze. Trochę przy tym pomaga kurs USD do PLN, ale KGHM zabezpieczał się przed wahaniami kursowymi przy użyciu mechanizmu tzw. korytarza i powyżej pewnego poziomu nie będzie już odnosił tak dużych korzyści z osłabiania się złotówki.

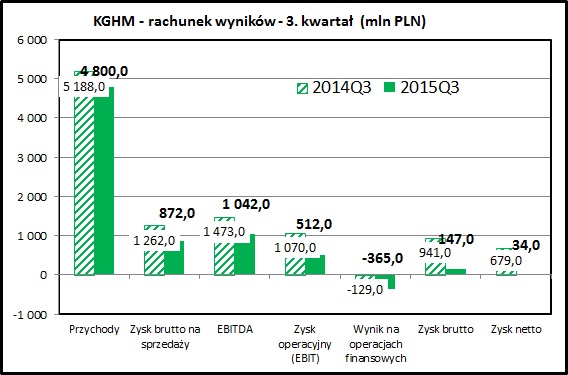

kliknij, aby powiększyćporównanie wyników ostatniego kwartału do 3 kwartału 2014 pokazuje, jak opisane wcześniej tendencje wpływają na wyniki spółki.Przychody spadły o 7,5%, ale wynik operacyjny zmniejszył się o 52%. Najbardziej w wynik spółki uderzyła pozycja wskazana na wykresie jako "działalność finansowa". Jej główną pozycją są wyniki operacyjne inwestycji Sierra Gorda, która od tego kwartału jest raportowana w wyniku finansowym. Po jej uwzględnieniu zysk brutto maleje do niecałych 150 mln zł, a zysk netto do "symbolicznych" 34 mln zł.

Tak duża różnica w zysku brutto i netto wynika z faktu, że od rentownej działalności w Polsce spółka musiała zapłacić podatek i nie mogła skorzystać z tarczy podatkowej na stratach w innych krajach.

Wynik łączny za 3 kwartały wygląda oczywiście lepiej - 1 i 2 kwartał tego roku zakończyły się zyskiem na poziomie 1,2 mld zł. Niestety - w kolejnych kwartałach Sierra Gorda będzie również obciążać wyniki KGHM, ponieważ proces dojścia do pełnej sprawności w przypadku takiej inwestycji potrwa co najmniej kilka kwartałów.

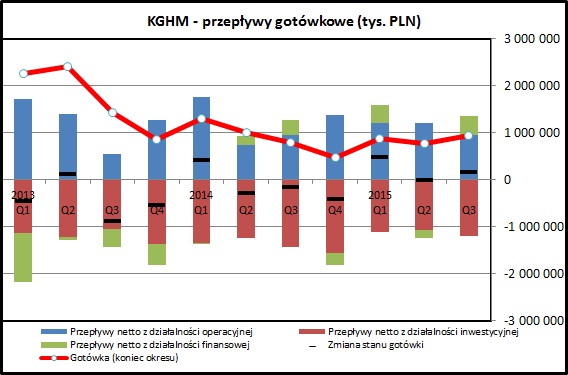

kliknij, aby powiększyćPrzepływy finansowe z działalności operacyjnej wyglądają bardzo stabilne. KGHM nie dość że generuje spore zyski, to dodatkowo posiada duży majątek trwały. W wynik tego mamy do czynienia z wysokimi kwotami amortyzacji, które pozwalają na osiągnięcie stabilnych przepływów gotówkowych.

KGHM cały czas musi utrzymywać wysoki poziom inwestycji, co również widać w sprawozdaniu z przepływów finansowych.

Przepływy z działalności finansowej wychodzą mniej więcej na zero. KGHM wypłacał szczodre dywidendy, ale jednocześnie mocno zwiększył zadłużenie.

kliknij, aby powiększyć

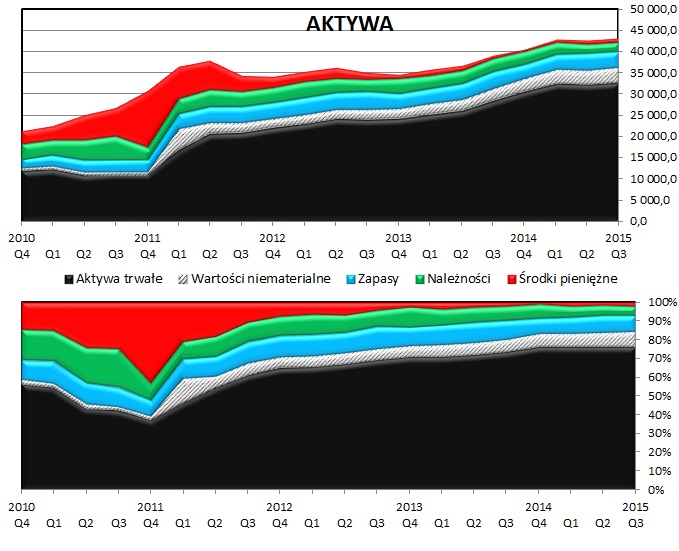

kliknij, aby powiększyćSuma bilansowa systematycznie rośnie, co odzwierciedla rozwój skali działania spółki. Jak widać - najbardziej zwiększa się wartość majątku trwałego, co wynika z dużej skali inwestycji zagranicznych (Quadra, Sierra Gorda). Spółka posiada wyraźnie mniej gotówki niż kilka lat temu. Po stronie pasywów najbardziej rzuca się w oczy wzrost zadłużenia odsetkowego.

Wskaźnik Altmana ma cały czas wysoki poziom (AA-), plasujący spółkę w strefie bezpiecznej, ale od 2011 systematycznie on spada. Pogarszanie się wyników operacyjnych może skutkować niższą oceną wypłacalności spółki i podwyższoną oceną prawdopodobieństwa bankructwa.

PodsumowanieNajważniejszym wydarzeniem w ostatnim kwartale było uruchomienie produkcji przemysłowej w chilijskiej kopalni Sierra Gorda. Projekt zakończył fazę budowy i wszedł w fazę rozruchu. Na razie wyniki operacyjne nie wzbudziły entuzjazmu (strata operacyjna na poziomie ponad 300 mln zł), ale kolejne kwartały powinny wyglądać coraz lepiej od strony technologicznej.

KGHM w ciągu kilku ostatnich lat wykorzystał globalną koniunkturę i prowadził ekspansję na całym świecie. Aktualnie najważniejsze dla spółki są kopalnie Polsce, Kanadzie (KGHM International, dawna QUADRA) oraz w Chile (Sierra Gorda -- wspólny projekt z japońskim koncernem Sumitomo). Pozwoliło to na zwiększenie produkcji, dywersyfikację ryzyka politycznego a także na zwiększenie zakresu wydobywanychm metali do których poza miedzią, srebrem i złotem zaliczają się dodatkowo molibden, nikiel, pallad i platyna.

KGHM w 3 kwartałach 2015 zwiększył produkcję miedzi o 12% w stosunku do 3 pierwszych kwartałów 2014 roku. Projekt Sierra Gorda wykorzystuje na razie moce produkcyjne w 70-80% i z upływem czasu wolumen produkcji powinien rosnąć.

Wyniki KGHM w krótkim terminie odwzorowują głównie notowania miedzi - praktycznie każdy większy ruch na tym surowcu ma odzwierciedlenie w kursie akcji spółki. Jako że miedź jest surowcem o bardzo dużym zastosowaniu w budownictwie, jej cena jest wrażliwa na informacje dotyczące koniunktury gospodarczej na świecie, a w szczególności na największym w tej chwili rynku, czyli w Chinach. Nieco mniejsze znaczenie ma kurs dolara w odniesieniu do złotówki.

kliknij, aby powiększyćSzczegółowe rozbicie ceny akcji w ostatnich 3 kwartałach ładnie pokazuje, jak zmiany parametrów zewnętrznych wpływają na wyniki spółki. Spadek cen miedzi, notowanej w dolarach, został w całości pokryty wzrostem kursu USDPLN. Te czynniki utrzymują się również w ostatnim kwartale, chociaż widać, że wypracowywanie zysków robi się coraz trudniejsze. Strata w 4 kwartale na poziomie całej grupy kapitałowej nie będzie zaskoczeniem.

Ostatnie dni wyjaśniły nam również kwestię podatku od kopalin, zwanego żartobliwie "kagiemnym", ponieważ KGHM jest jego jedynym płatnikiem w Polsce. Podatek mocno obciąża wyniki spółki i w trakcie kampanii wyborczej pojawiła się szansa na jego zmniejszenie lub wycofanie. Do momentu wyborów rynek reagował bardzo żywiołowymi wzrostami na każdy potencjalny sygnał na ten temat. Po propozycji budżetu na 2016 teoretycznie wiadomo już, że w przyszłym roku nowy rząd planuje dalszy przychody z tytułu "kagiemnego", co zupełnie nie dziwi biorąc pod uwagę bardzo duże plany zwiększania wydatków budżetowych. Przedstawiciele rządu wysyłają jednak sygnały o możliwym zawieszeniu poboru podatku w 2016 lub 2017 roku. Osobiście nie uważam tego scenariusza za prawdopodobny, ale jest to jakiś czynnik "pozytywnego" ryzyka dla notowań spółki.

Z obowiązku należy odnotować bardzo wysokie prawdopodobieństwo zmian w zarządzie spółki, czego zapewne rynek nie przyjmie pozytywnie. Ministerstwo Skarbu Państwa dokonuje zmian w spółkach z udziałem SP w bardzo szybkim tempie i na pewno nasz "narodowy czempion" również będzie im podlegał.

Wskaźnikowo KGHM jest aktualnie bardzo tani - wskaźnik cena/zysk to jedynie 6,2. Warto jednak pamiętać, że został on osiągnięty przy średnim kursie miedzi na poziomie 5 900 USD za tonę, zaś aktualne notowania to jedynie 4500 USD. Więc na pewno nie można uznawać wypracowanego w ostatnich 4 kwartałach wyniku finansowego za powtarzalny.

Akcje KGHM są w trendzie spadkowym i trudno określić gdzie znajdzie się dołek. Dla porównania w 2008 najniższy kurs (po skorygowaniu o dywidendy) wyniósł niecałe 15 zł. Na razie jednak nie mamy do czynienia z takim globalnym krachem na rynkach jak w 2008 roku. KGHM jest spółką zdecydowanie cykliczną, więc w dłuższej perspektywie na pewno można oczekiwać wzrostu kursu. Niestety nie widzę racjonalnych przesłanek do określenia kiedy i na jakim poziomie zakończy się aktualny trend spadkowy.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj>> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.