Odrodzenie z wyzwaniami w tle - omówienie sprawozdania finansowego Elektrotimu po I kw. 2021r. Elektrotim w ciągu ostatniego roku zwiększył swoją kapitalizację o 50 proc., ale TIM wzrósł aż o 220 procent. Dlaczego porównuję te dwie spółki? Odpowiedź jest prosta – i w jednej i w drugiej dość istotne rolą w akcjonariacie odgrywają Krzysztof Folta z małżonką oraz Krzysztof Wieczorkowski, którzy razem kontrolują ok. 1/3 każdej z tych spółek. Przyjrzyjmy się więc czy Elektrotim ma szanse pójść w ślady TIM-u, który jest jedną z gwiazd ostatniego roku na GPW.

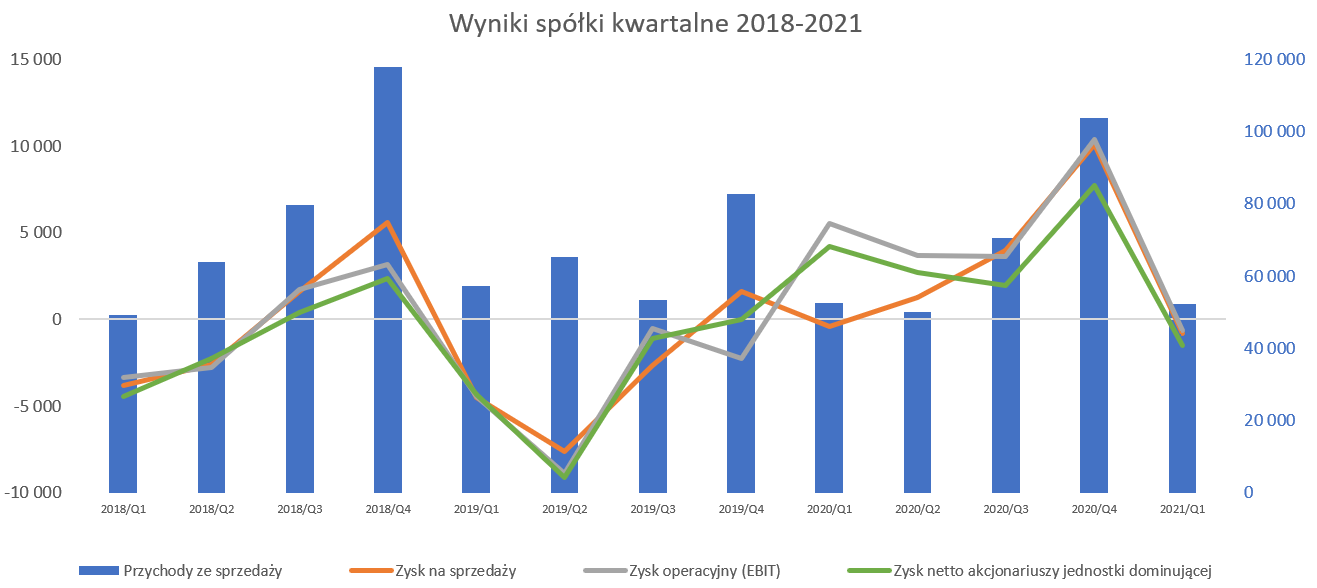

Wyniki pierwszego kwartału inwestorzy przyjęli bardzo chłodno i kurs spadł o około 20 procent. Patrząc na wynik netto, który w analizowanym okresie wyniósł -1,5 mln zł w porównaniu do 4,2 mln zł zysku rok wcześniej trudno się dziwić. Czy jednak tak naprawdę te wyniki były tak dramatycznie słabe. Spójrzmy na szczegóły.

kliknij, aby powiększyć

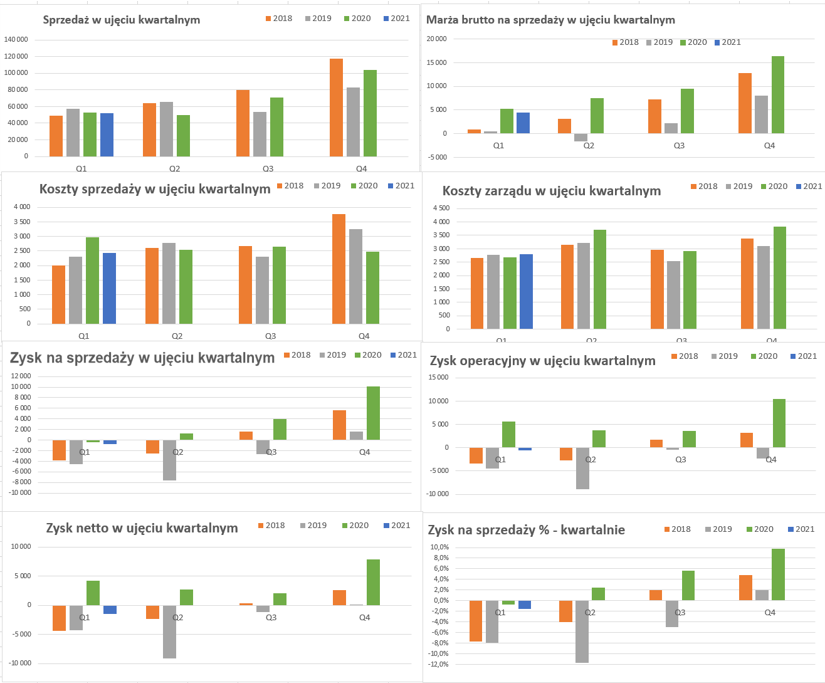

kliknij, aby powiększyćSprzedaż nieznacznie spadła o 0,8 proc. r/r i wyniosła 52,2 mln zł, w porównaniu do 52,6 mln zł rok wcześniej. Tutaj faktycznie trudno być zadowolonym patrząc na to, że baza zeszłoroczna (Q1 2020) nie była specjalnie wygórowana, ponieważ w tamtym okresie dynamika była ujemna -7,9 proc. Dodatkowo zapewne nadzieje na wysoką sprzedaż budowały bardzo dobre poprzednie dynamiki czyli trzeciego i czwartego kwartału, które wynosiły odpowiednio 32 i 25 procent. Patrząc na wyniki poprzednich lat można zauważyć sezonowość objawiającą się słabym pierwszym i dość mocnym ostatnim kwartałem. W zasadzie (przynajmniej w kontekście sprzedaży) można zaryzykować również tezę, że pierwsze półrocze zazwyczaj jest słabsze niż drugie.

Marża brutto na sprzedaży również nie zachwyciła i była niższa r/r o 0,8 mln zł i wyniosła 4,4 mln zł. To zaś oznacza, że rentowność procentowa wyniosła 8,5 proc. i była o 1,5 p.p. niższa niż rok wcześniej. Mamy więc spadającą marżę w ujęciu zarówno procentowym jak i wartościowym. To zaś przy minimalnie niższej sprzedaży może pokazywać możliwość osiągnięcia gorszych wyników niż rok wcześniej. Na szczęście spadły również tzw. koszty S&GA (sprzedaży i zarządu), które w analizowanym kwartale wyniosły 5,2 mln zł co oznacza wartość niższą r/r o 0,4 mln zł. Tak więc zmniejszenie marży brutto udało się w połowie zrekompensować niższymi kosztami sprzedaży. Jeśli spojrzymy na wynik na sprzedaży to widzimy stratę na poziomie 0,8 mln zł, która jest dwukrotnie wyższa niż rok wcześniej, kiedy to wynosiła -0,4 mln zł.

O ile różnica wartościowa na zysku na sprzedaży tak bardzo znaczna nie była (0,4 mln zł, choć procentowo wyglądało to wysoko), to na poziomie wyniku operacyjnego wygląda to już zupełnie inaczej. Elektrotim zaraportował rok temu EBIT na poziomie 5,5 mln zł, podczas gdy obecnie strata wyniosła -0,56 mln zł co daje różnicę na ponad 6 mln zł. Proszę jednak zwrócić uwagę, że rok temu spółka sprzedała nieruchomość firmową we Wrocławiu i rozpoznała tedy 6,2 mln zł zysku na tej transakcji Gdyby ją potraktować jako tzw. one-off (a tym przecież jest) i wyeliminować to rok temu strata operacyjna wynisłaby-0,66 mln zł czyli w zasadzie tyle samo co obecnie.

Oznacza to, że wyniki operacyjne spółki w pierwszym kwartale 2021 roku należy uznać za porównywalne z tymi, które osiągnęła rok wcześniej. Na poziomie wyniku netto spółka zaraportowała 1,5 mln zł straty w porównaniu do 4,2 mln zł zysku rok wcześniej. Jak widać jest to głównie efekt różnicy na zysku osiągniętym w poprzednim roku na sprzedaży nieruchomości. Oznacza to, że na saldzie przychodów i kosztów finansowych nic wybitnie istotnego się nie wydarzyło porównując rok do roku.

Prezes spółki w wywiadzie również akcentował to zeszłoroczne wydarzenie i informował. że „spółka jest na dobrej ścieżce”. Można mieć jednak wątpliwości, ponieważ spółka de facto osiągnęła identyczne wyniki jak w zeszłym roku. Wydaje się, że jednak w zasadzie powinniśmy oczekiwać rok do roku poprawy wyników i parametrów sprzedażowych, co w tym wypadku nie nastąpiło. Dlaczego tak się stało – spójrzmy na backlog.

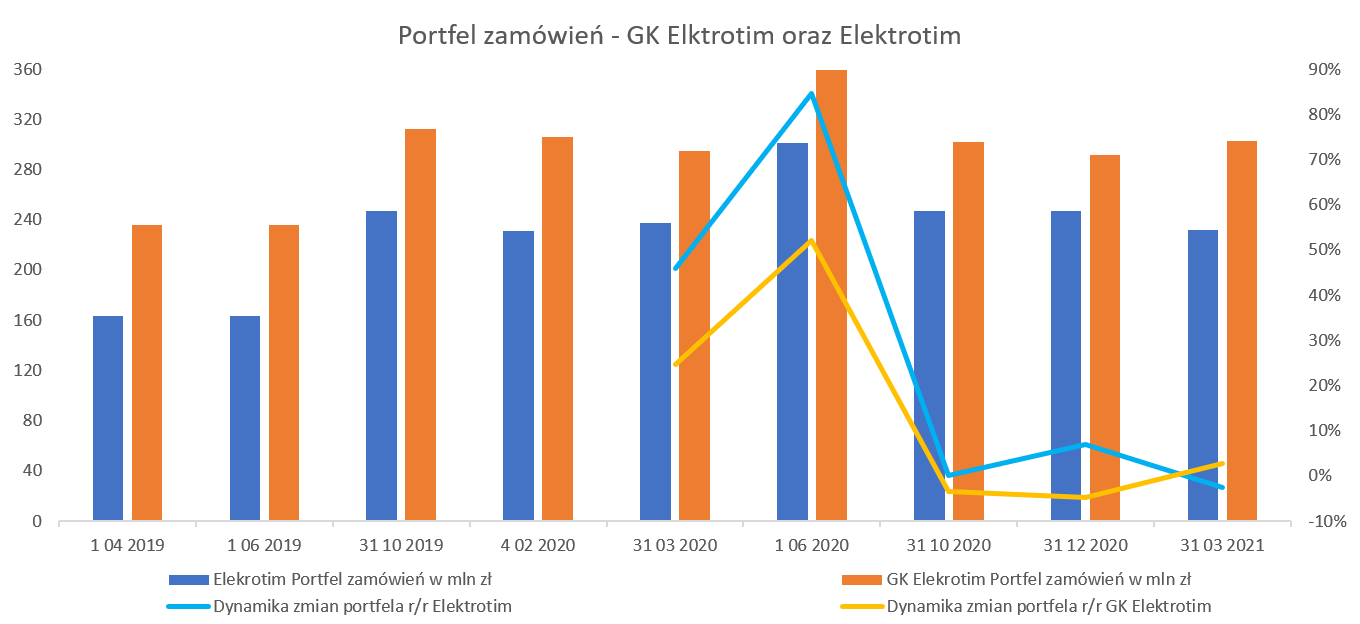

kliknij, aby powiększyćPortfel zamówień na koniec pierwszego kwartału wyniósł niecałe 303 mln zł i był o 3 proc. wyższy r/r. Warto tutaj podkreślić, że jest to jednak efekt pozyskanie większej wartości kontraktów w spółkach zależnych (+25 proc. r/r i wartość backlogu na poziomie 71 mln zł) niż w spółce matce gdzie spadł on o 2 proc. i wynosi obecnie 232 mln zł. Jak widać na wykresie portfel zamówień swoją rekordową wartość osiągnął w połowie roku (359 mln zł) i później zaczął spadać. Był to efekt pozyskania mniejszej ilości nowych zamówień w drugiej części zeszłego roku, co zarząd tłumaczy zaostrzeniem selekcji zamówień również w kontekście rentowności.

Oczywiście dbanie o rentowność należy pochwalić, gdyż nie sztuką jest pozyskiwać zamówienia nierentowne. Z drugiej jednak strony mamy zapewne świadomość rosnących cen materiałów (choćby miedź, aluminium czy stal) czy komponentów (i tych typowo budowlanych i tych elektryczno-elektronicznych) co dodatkowo może wywierać presję na marże w kolejnych kwartałach. Potwierdza to również prezes jasno komunikując obserwowany wzrost cen materiałów oraz problemy z terminowością dostaw. Tutaj zakładam, że spółka może mieć pewne „zyski” z tytułu współpracy z TIM, choć ceny i tak zapewne są rynkowe. A wszyscy chyba wiemy jak wygląda wykres cen miedzi, co ma choćby przełożenie na ceny kabli miedziowych. Wracając jeszcze do backlogu warto zauważyć, że spółka sygnalizuje istotne zmiany w jego strukturze. Nie mamy niestety systematycznego rozbicia portfela zamówień na szczegóły, ale bazując na danych prasowych można przyjąć, że projekty w OZE czy trakcji rosną, a kurczą się w węglu czy wytwarzaniu.

Spółka sygnalizuje również, że ze względu na Covid występuje wciąż mniejsza efektywność wykonywania prac oraz realizacji projektów. Dodatkowo jest utrudniony dostęp do służb zamawiających. To co także może niepokoić to informacja, że rentowność portfela w 2021 roku może być gorsza niż rok wcześniej. To przy backlogu, który obecnie nie rośnie, nie stanowi dobrego prognostyku w kontekście przyszłych zysków.

To jest, moim zdaniem, główna przyczyna 20-procentowego spadku wyceny spółki, po ogłoszeniu wyników. Profesjonaliści wiedzieli oczywiście, że przebicie wyniku Q1 2020 ze względu na one-off nie jest możliwe, ale jednak informacja o niespecjalnie rosnącym backlogu i sygnalizowanych problemach z jego rentownością pokazują, że w kolejnych kwartałach nie musi być łatwo, miło i przyjemnie. Spółka zresztą nawet w swoim sprawozdaniu zdecydowała się nam zakomunikować, że choć segment OZE silnie wzrasta to jednak w pełni nie kompensuje spadku w innych częściach związanych z wytwarzaniem tradycyjnym i wydobyciem węgla.

Z drugiej strony nie powinniśmy tutaj załamywać rąk i widzieć wszystkiego na czarno. Po pierwsze, prezes ma nadzieję, że portfel zamówień ruszy i sygnalizuje już pozytywną tendencję w kwietniu oraz maju. Widzimy to również w komunikatach bieżących i informacji o podpisaniu dwóch kontraktów sumarycznie na 17 milionów złotych. W szczególności kontrakt z E&W na kwotę 8,5 mln zł jest interesujący. Dotyczy on bowiem realizacji projektu budowy infrastruktury budowlanej i elektroenergetycznej, linii kablowych i napowietrznych dla obiektów z sektora OZE. To są jednak w pewien sposób nowe kompetencje i dotyczą zadań, które przecież będą w kolejnych latach coraz bardziej istotne w naszej rodzimej transformacji energetycznej.

Podsumowując portfel zamówień i prognozy na przyszłość wydaje się, że Elektrotim cały czas mierzy się z przesuwaniem realizacji i odbioru realizowanych projektów. W efekcie portfel zamówień od trzech kwartałów w zasadzie oscyluje wciąż wokół kwoty 300 milionów złotych.

Niewątpliwie jeśli pojawi się wzrost backlogu może to być pozytywna informacja, która pomoże spółce zamortyzować rosnące ceny materiałów. O ile oczywiście będzie pozyskiwała kontrakty rentowne, choć tutaj wydaje się, że należy dać kredyt zaufania nowemu (od połowy 2020 roku) prezesowi P. A. Boberowi, który podkreśla istotność realizowania kontraktów o odpowiedniej rentowności.

Przejdźmy teraz do omówienia segmentów, Spółka zdecydowała się wyróżnić 3 segmenty: instalacji, sieci oraz automatyki gdzie prezentuje sprzedaż i marże brutto na sprzedaży. I wszystko byłby ok gdyby pewna niekonsekwencja. Jednak jak spojrzymy w ogólną prezentację grupy kapitałowej to tam z kolei mamy podział na piny: przemysłu i wytwarzania, utrzymania, specjalny, dystrybucji oraz trakcji. Niestety w tym wypadku nie dostajemy danych finansowych a jedynie (dość interesujące zresztą) informacje o projektach.

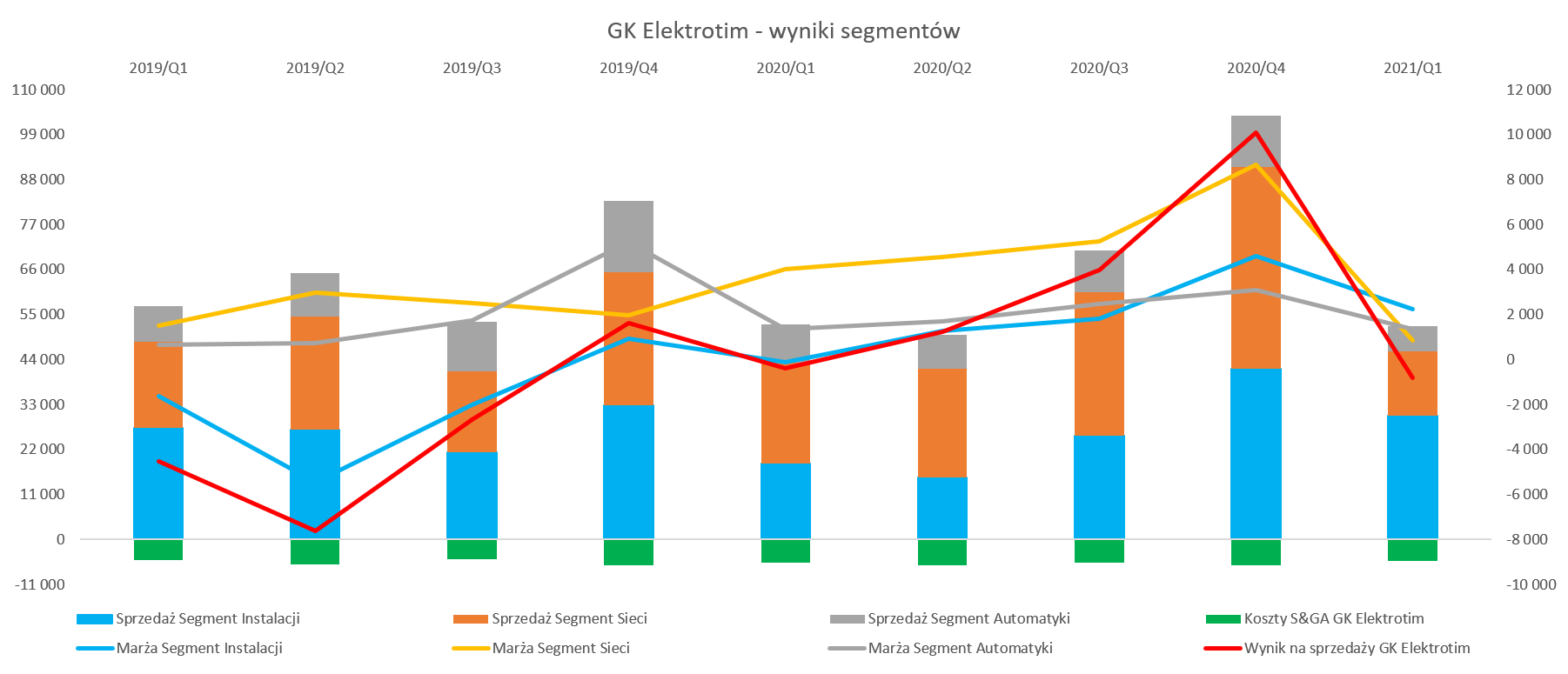

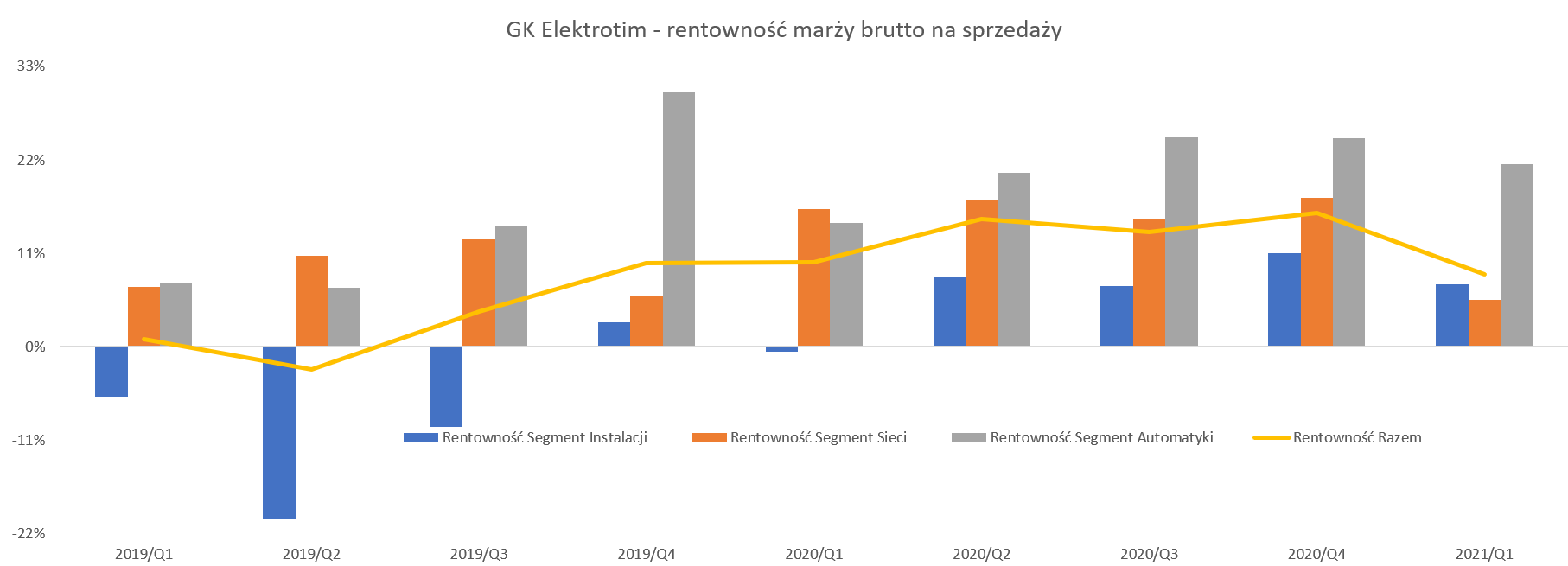

kliknij, aby powiększyćPowyższy wykres pokazuje sprzedaż (lewa oś) w postaci słupków oraz marżę brutto na sprzedaży (prawa oś) jako linie. Obydwie dane prezentowane są w podziale na segmenty. Dodatkowo wartości ujemne słupkowe to koszty S&GA (koszty sprzedaży i zarządu), a czerwona linia to wynik na sprzedaży całej grupy kapitałowej Elektrotim. Spójrzmy również na rentowność w ujęciu procentowym, ponieważ jest ona istotna w kontekście oceny całkowitej marżowości grupy.

kliknij, aby powiększyćTo co warto podkreślić, to pewien rozjazd pomiędzy istotnością segmentów w zakresie sprzedaży i generowanych zysków. Segmenty Instalacji i Sieci, są sprzedażowo sporo bardziej istotne niż segment Automatyki, który ostatnio stanowił tylko 12 procent całkowitego obrotu. Jeśli jednak spojrzymy na marże to widać, że są one procentowo najwyższe właśnie w segmencie Automatyki i w ostatnich 7 kwartałach są dwucyfrowe osiągając czasami nawet poziomy 25-30 procent. W analizowanym kwartale rentowność w tym segmencie wyniosła 21,5 proc. czyli o prawie 7 p.p. więcej niż rok wcześniej. Tak więc pomimo tylko 12 proc. udziału w sprzedaży segment ten wygenerował 30 proc. całkowitej marży brutto na sprzedaży w GK Elektrotim. To oczywiście nasuwa wniosek, że powinniśmy trzymać kciuki, o ile dobrze życzymy spółce, za zwiększanie sprzedaży tego segmentu przy przynajmniej identycznej jak obecnie rentowności. Taki scenariusz powinien powodować wzrost na marżowości w ujęciu całkowitym. Niestety trzeba uczciwie też powiedzieć, że rok 2020 nie był w tym segmencie pod względem sprzedażowym specjalnie udanym. W zeszłym roku sprzedaż Automatyki wyniosła 40,3 mln zł czyli o 8,5 mln zł mniej niż rok wcześniej. Na szczęście urosła rentowność i pomimo 17 proc. niższej sprzedaży przyniosła o 0,3 mln zł marży więcej.

Dlaczego tak dużo miejsca poświęcam segmentowi, który nie jest najistotniejszy zarówno w kontekście sprzedaży jak i marży? Odpowiedź brzmi w strategii spółki, która wskazuje, że celem jest aby spółka stała się firmą specjalizującą w elektroinformatyce, a zadanie obecnie wykonywane przez systemy automatyki będą realizowane przez systemy informatyczne. To pokazuje, że spółka zamierza dość mocno postawić na zadania i projekty związane z automatyką i informatyką. Już samo nazewnictwo sugeruje, ze są to projekty jednak bardziej wyrafinowane i autorskie niż stacje wysokich napięć, instalacje elektryczne czy sieci elektryczne.

Póki co jednak to właśnie te teoretycznie mało seksowne segmenty jak „Sieci” czy „Instalacje” przynoszą 88 proc. sprzedaży oraz 70 proc. marży brutto na sprzedaży w ostatnim kwartale – patrząc na dane roczne również są to zbliżone udziały procentowe. Obydwa wspomniane segmenty zanotowały trochę inną dynamikę. I tak w wypadku segmentu sieci zwiększył on w 2020 roku sprzedaż o 34 proc. do 135 mln zł, a marżę o 151 proc. do wartości 22,5 mln zł. W zasadzie oznaczało to podwojenie rentowności. Pierwszy kwartał 2020 roku jednak przyniósł istotne zahamowanie. Sprzedaż spadła w segmencie Sieci o prawie 37 proc. i osiągnęła wartość 15,7 mln zł. Jeszcze gorzej wyglądała sprawa marży, która wyniosła tylko 0,86 mln zł i była gorsza r/r aż o 78 procent. Patrząc na rentowność brutto na sprzedaży w ujęciu procentowym to wynosi ona obecnie tylko 5,5 proc. (-10,7 p.p.) w porównaniu do kilkunastu (15-18) procent osiąganych w poprzednich 4 kwartałach.

Odwrotnie zachował się segment Instalacje, który zanotował przeciętny rok 2020. Sprzedaż spadła do poziomu 101 mln zł (-6,8 proc.), a marża stopniała do 40,3 mln zł czyli była niższa o 17,5 proc. Skoro w zeszłym roku było słabiej to oczywiście oznacza, to że baza porównawcza dla roku 2021 nie jest już tak wymagająca. I faktycznie potwierdziło się to w pierwszym kwartale gdzie spółka r/r zwiększyła sprzedaż o 63 proc. do poziomu 30,3 mln zł. Za rosnącą sprzedaży podążyła marża brutto na sprzedaży, która osiągnęła wartość 2,2 mln zł przy 0,1 mln zł straty rok wcześniej.

Przy okazji segmentów zwrócę również uwagę na strukturę odbiorców, gdzie 3 największych z nich (Tauron, Hi Tech, KGHM) stanowiło w 2020 roku 50 proc. sprzedaży Elektrotim oraz 38 proc. sprzedaży grupy kapitałowej, co jest koncentracją jednak dość zauważalną. Z drugiej strony kolejnych 4 odbiorców to już mniej bo 14 proc. sprzedaży Elektrotimu. Dodatkowo warto mieć świadomość, że 50 proc. sprzedaży w zeszłym roku zostało wypracowane dzięki realizowanym kontraktom w energetyce (Tauron, Enea, PGE) czyli udział w porównaniu do roku 2019 wzrósł dwukrotnie. Drugą istotną grupą jest przemysł z 18 proc. udziałem (+1 p.p. r/r) reprezentowane np. tutaj przez KGHM czy HI Tech Battery.

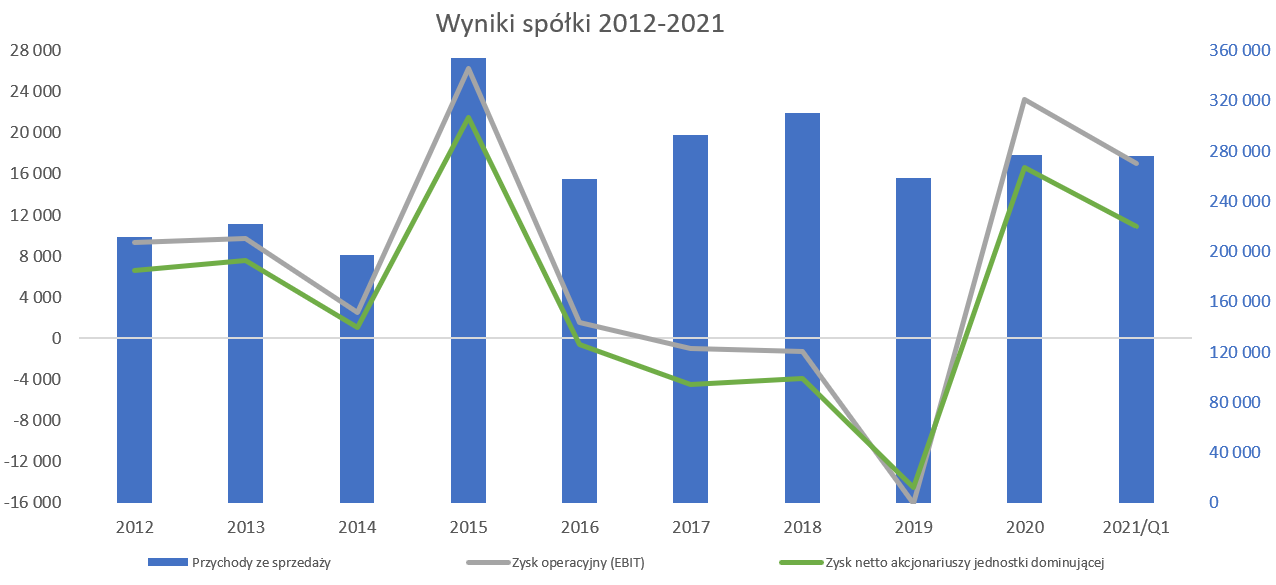

Rok 2020 to jednorazowy wyskok czy zmiana trenduZysk netto w 2020 roku wyniósł 16,6 mln zł i był o ponad 31 mln zł wyższy niż rezultat osiągnięty rok wcześniej. Proszę spojrzeć na wyniki w ujęciu rocznym – ostatnia dane (2021Q1) zawierają okres kwiecień 2020-marzec 2021.

kliknij, aby powiększyć

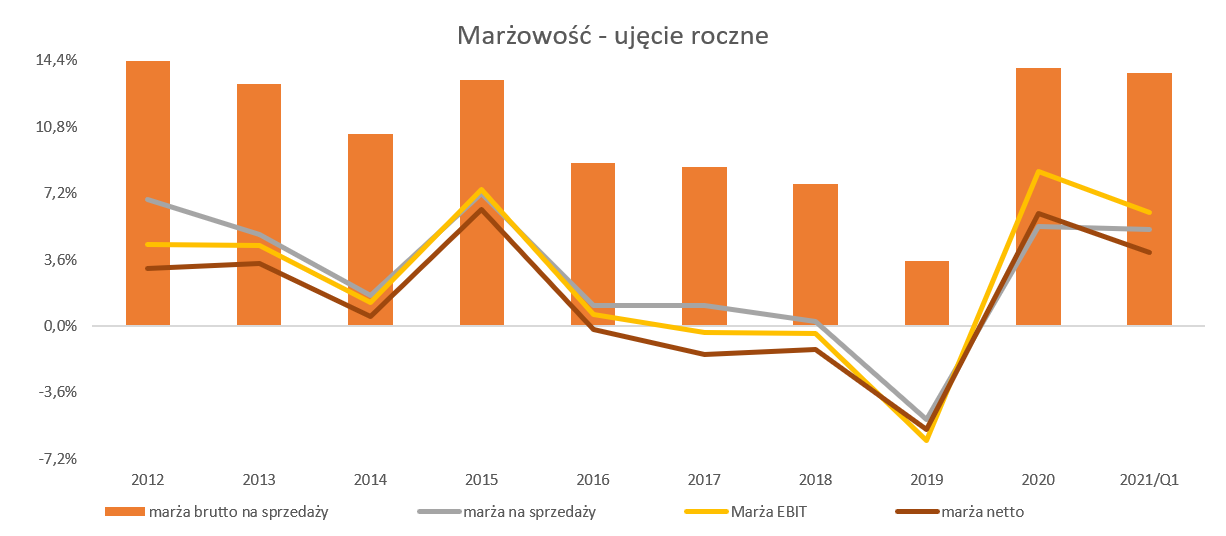

kliknij, aby powiększyćOznacza to, że w 2019 roku spółka zanotowała istotną stratę netto. Patrząc na wynik roku 2020, powinniśmy wyłączyć ok. 5,0 mln zł netto efektu sprzedaży nieruchomości, ale i tak byśmy osiągnęli wartość powtarzalnego zysku netto na poziomie ok. 11 mln zł co dawałoby rentowność netto ok. 4 procent. Biorąc pod uwagę rentowność zysku na sprzedaży jesteśmy na poziomie ok. 5-5,5 proc. Jest to historycznie rentowność dość wysoka, choć trzeba przyznać, że w roku 2012 i 2015 była jeszcze wyższa. Z powyższych wykresów można również wywnioskować, że istotne dla osiągania bardzo dobrych wyników jest rentowność brutto na sprzedaży przynajmniej na poziomie 13-14 proc.

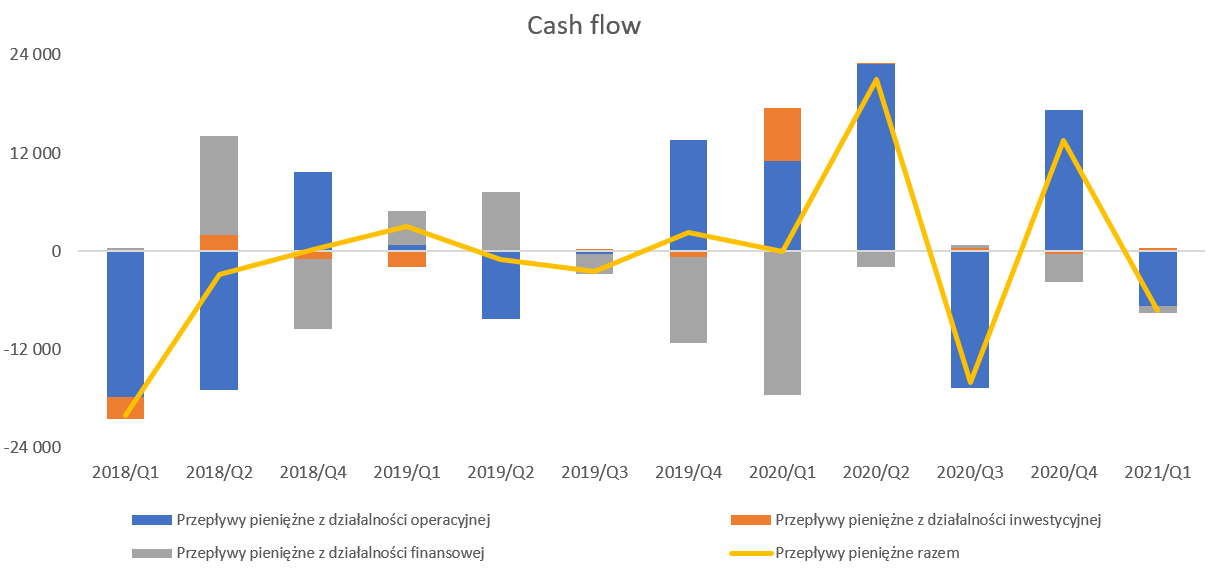

Zysk księgowy to jedno, ale cash na rachunku to drugie. Proszę spojrzeć na przepływy operacyjne.

kliknij, aby powiększyćOperacyjny cash flow w analizowanym kwartale był ujemny na poziomie -6,7 mln zł, w porównaniu do +11,0 mln zł rok wcześniej. Tak więc różnica wyniosła prawie 18 mln zł. Jeśli wejdziemy w szczegóły to można zauważyć, że jest to związane przede wszystkim ze zmianą zobowiązań (-28 mln zł obecnie vs -11 mln zł rok wcześniej). Rozbijając to jeszcze bardziej szczegółowo to mamy efekt spadku zobowiązań handlowych o 27 mln zł oraz pozostałych zobowiązań o ok. 9 mln zł. niestety w tym ostatnim przypadku nie znamy szczegółów. Rozumiejąc jednak biznes w którym spółka działa i analizując sprawozdanie roczne można przyjąć, że jest to efekt spadku zaliczek otrzymanych na poczet dostaw. A tak naprawdę po prostu rozliczenia tych zaliczek w związku z zakończeniem pewnych etapów (lub całkowicie) realizowanych projektów.

Biorąc pod uwagę one-off, o którym pisałem przy omawianiu rachunku wyników mamy również negatywną zmianę na działalności inwestycyjnej +0,4 mln zł obecnie vs – 6,5 mln zł wcześniej. Na poziomie działalności finansowej obecnie istotnych ruchów nie było, ale rok temu Elektrotim zmniejszył zadłużenie o prawie 17 mln zł.

Kapitalizacja spółki to obecnie 70 mln zł co przy 12-miesięcznym zysku netto w kwocie 11 mln zł daje atrakcyjny wskaźnik C/Z na poziomie poniżej 7, EV/EBITDA poniżej 3 oraz C/WK w okolicach 1,0. Nie ma co ukrywać, że wartości powyższych wskaźników wyglądają bardzo interesująco. Oczywiście pamiętamy o istotnych ryzykach takich jak backlog, rentowność kontraktów, rosnące ceny robocizny i materiałów. To oczywiście są argumenty, za tym, że wyniki (ogólnie bardzo dobre) 2020 roku były wyjątkowe i spółka znów może powrócić do słabych poziomów (w zasadzie strat) z lat 2016-2019. Jeśli jednak przyjmiemy założenie, że GK Elektrotim będzie częściowo w stanie poradzić sobie z wyzwaniami i zysk netto obniży się np. o połowę do 6 mln zł to wtedy forward C/Z na poziomie 11-12 – sugerowałby nadal rozsądną wycenę. Być może nie jakąś super okazją inwestycyjną, ale jednak trochę poniżej średniego wskaźnika choćby dla indeksu szerokiego rynku czyli WIG.

Wydaje się, że trigerem dla ponownego wzrostu kursu akcji mogłyby być informacje o podpisaniu nowych istotnych kontraktów w szczególności związanych z transformacją energetyczną, obronnością czy kolejnictwem. To z jednej strony zasypałoby dziurę związaną z kontraktami dotyczącymi węgla, a z drugiej rozszerzyłoby w pewien sposób kompetencje spółki i dało szansę na rosnącą sprzedaż w przyszłości. Tutaj nie ma wątpliwości, że pieniądze na modernizację i transformację energetyki w kierunku OZE (słońce czy wiatr) będą – pytanie tylko ile z nich pozyska Elektrotim.

Można spojrzeć oczywiście bardziej optymistycznie i założyć, że skoro w sprawozdaniu rocznym zarząd przewidywał uzyskanie porównywalnych wyników w 2021 co w 2020 roku to zysk netto mógłby wynieść między 10 a 16 mln zł (w zależności czy zakładamy, że porównywalny wynik jest oparty na powtarzalnym czy bezwzględnym rezultacie)co dawałoby forward C/Z na poziomie 4-6, czyli bardzo atrakcyjnym. Jednak warto podkreślić, że spółka w poprzednich okresach podawała prognozy, które często nie były realizowane (choć teraz mamy nowego prezesa). Dodatkowo optymizm po pierwszym kwartale też jest jednak mniejszy. Skoro spółka powtórzyła w zasadzie wyniki pierwszego kwartału zeszłego roku bez uwzględnienia one-off to trudno oczekiwać, aby zrealizowała naście milionów złotych zysku netto w całym 2021 roku przy obecnych cenach materiałów. Proszę pamiętać, że

te bardziej istotne kontrakty są zawierane czasami na okres liczony w latach (2-3) niż w pojedynczych miesiącach. W takim wypadku istotny wzrost cen materiałów niestety może zauważalnie obniżać rentowności realizowanych kontraktów, o ile nie ma w nich zawartych odpowiednich bezpieczników waloryzacyjnych.

Jedna uwaga dotycząca spodziewanych wyników za drugi kwartał. Wynik netto w Q2 2020 wyniósł 2,7 mln zł i był w sporej części efektem salda na pozostałej działalności operacyjnej, które wyniosło + 2,4 mln zł. Patrząc na dane roczne można przyjąć, że był to efekt przede wszystkim rozwiązania odpisów aktualizujących, które w całym 2020 roku podniosły wynik o 3,1 mln zł i dotyczyły przede wszystkim należności. Trudno zakładać, że takie zdarzenie pojawi się w księgach drugiego kwartału bieżącego roku co oznacza jednak dość wysoką bazę porównawcza. Dlatego tez osobiście polecam raczej analizę zysku na sprzedaży i analizę na tym poziomie w kontekście poprawy/pogorszenia operacyjnych rezultatów.

P.S. Oświadczam, że posiadam akcje Elektrotim w moim portfelu w chwili obecnej i nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.