Opóźnienia w przetargach cały czas odbijają się na wynikach, lecz na horyzoncie widać szanse na poprawę

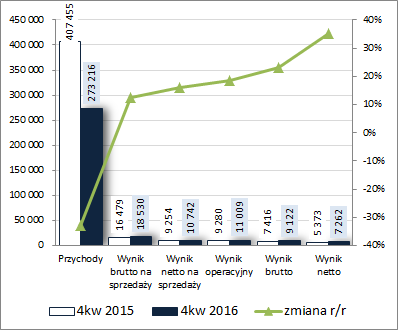

OMÓWIENIE SYTUACJI FINANSOWEJ ORAZ WYNIKÓW GRUPY KAPITAŁOWEJ TORPOL S.A. (TOR) NA PODSTAWIE RAPORTU ROCZNEGO ZA 2016 ROK Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW porównaniu z wcześniejszymi słabszymi okresami sprawozdawczymi w 4kw 2016r. GK Torpol zaprezentowała się r/r na poszczególnych poziomach wynikowych

rachunku zysków i strat zdecydowanie bardziej korzystnie; wyjątek stanowiły jedynie przychody, które kontynuowały regres – tym razem o 33%. Na poziomie wyniku brutto na sprzedaży Grupa wykazała wzrost zysku o 12% (marża brutto wyniosła 6,8 wobec 4% przed rokiem), a na poziomie netto na sprzedaży wzrost o 16% (łączne koszty ogólnego zarządu i sprzedaży rosły w wolniejszym tempie – 8%). Wzrostowy charakter tej poprawy był kontynuowany również w dół rachunku zysków i strat – na poziomie operacyjnym zaraportowano wzrost zysku o 19% (nieznacznie większe przychody netto z działalności pozostałej – 0,27 wobec 0,03 mln zł przed rokiem), na poziomie brutto wzrost o 23% (mimo porównywalnych finansowych kosztów netto w okolicy 1,9 mln zł), a po uwzględnieniu obciążeń podatkowych na poziomie netto o 35%, w tym dla akcjonariuszy o 19%.

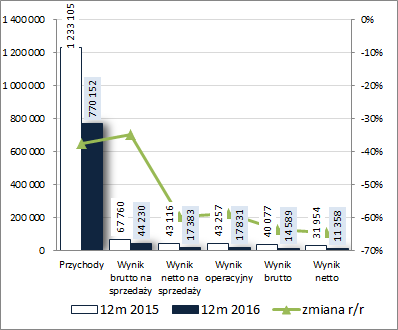

Mimo lepszego 4kw, w skali całego 2016r. wyniki Grupy okazały się dużo niższe w ujęciu r/r. Przychody ze sprzedaży spadły o 38%, zysk brutto na sprzedaży o 35%, zysk netto na sprzedaży o 60% (wzrost łącznych kosztów sprzedaży i ogólnego zarządu o 9%), zysk operacyjny o 59% (nieznacznie większe r/r przychody netto z działalności pozostałej), a zysk brutto i netto o 64% (nieco większe koszty finansowe netto), w tym dla akcjonariuszy o 68%

Opisaną wyżej sytuację zobrazowano od strony wartościowej na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego decydujący wpływ na wyniki w skali 4kw oraz całego 2016r. miały zmiany w zakresie największego obszaru działalności – dróg kolejowych (ponad 90% udział w przychodach ogółem), gdzie odnotowano r/r spadek sprzedaży (o 20% w 4kw i o 36% w 2016r.), przy jednoczesnym wzroście marży (+9,8pp do 14,3% w 4kw i +3,3pp do 8,5% w 2016r.) i zysku brutto na sprzedaży (+155% w 4kw i + 4% w 2016r.). W odniesieniu do drugiego z podstawowych segmentów działalności – dróg tramwajowych – zmiany wyników r/r miały charakter dużo bardziej niekorzystny – zdecydowane ograniczenie przychodów (do niemal zera w 4kw i o -67% w skali 2016r.), przy jednoczesnym równie zdecydowanym pogorszeniu marży i wyniku brutto na sprzedaży, włącznie z przejściem w obszar ok 20 mln zł straty.

Przedstawione zmiany wynikały wprost z sytuacji na głównych geograficznych rynkach działalności Grupy – zarówno w Polsce jak i Norwegii po bardzo intensywnym 2015r. w 2016r. nastąpiło wyhamowanie inwestycji w infrastrukturę kolejową oraz tramwajową związane z przeciągającymi się procedurami przetargowymi. Obecnie powoli sprawy zaczynają przybierać ponownie bardziej pozytywny obrót, który powinien zyskiwać na dynamice z biegiem czasu (widać to już po pierwszych miesiącach b.r. gdzie z portfela zamówień na koniec 2016r. na poziomie 0,4 mld zł, po wybraniu ofert Torpolu w dwóch dużych przetargach, ma szansę zrobić się 1,6 mld zł – pozostało jeszcze formalne podpisanie umów).

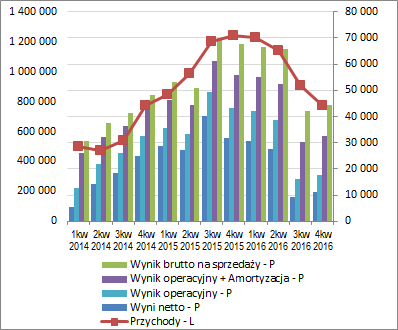

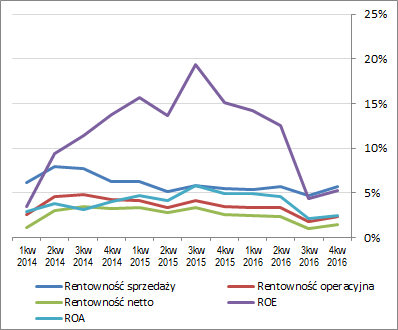

Patrząc się na tendencje wynikowe i efektywnościowe TOR w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] można stwierdzić spory regres względem jeszcze nie tak dawno oglądanych poziomów, choć zarówno pod względem wielkości wynikowych jak i podstawowych wskaźników rentowności sytuacja po 4kw wypada nieco lepiej od tej po 3kw2016r.

kliknij, aby powiększyć

kliknij, aby powiększyćW kontekście perspektyw na kolejne okresy sprawozdawcze Zarząd Grupy raczej nie ma wielkich oczekiwań poprawy w 2017r. (spodziewane jest nawet pogorszenie rentowności w związku z zaostrzającą się konkurencją i możliwym wzrostem kosztów materiałów) i bardziej przewiduje ją na lata kolejne, co będzie zbieżne z wejściem w okres największych wydatków przewidzianych w planach inwestycji infrastrukturalnych na krajowym rynku kolejowym (łącznie do wydania w latach 2016-2023 ma być 66 mld zł, z czego najwięcej w latach 2019-2021) i tramwajowym (13 mld zł w latach 2014-2020). Warto w tym względzie również pamiętać o obecności TOR w Norwegii, gdzie aktualnie generowane są głównie koszty, lecz podobnie jak na rynku krajowym również i tam najbliższe lata mają obfitować w wydatki infrastrukturalne, w tym także na kolei, na którą w scenariuszu bazowym ma przypaść w latach 2018-2029 blisko 115 mld PLN. Grupa jest również aktywna na Bałkanach (Chorwacja), przy czym pod względem wartości planowanych nakładów na infrastrukturę kolejową i tramwajową ten kierunek jest mniej istotny w porównaniu z Polską i Norwegią.

Z punktu widzenia

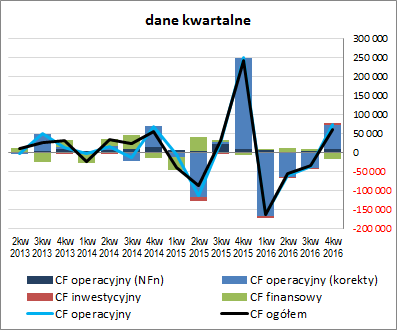

sprawozdania z przepływów pieniężnych TOR w 4kw 2016r. należy odnotować wyraźne pogorszenie r/r na poziomie salda ogólnego (61,8 wobec 243 mln zł), co w decydującym stopniu było wynikiem znacznie mniejszych wpływów w obszarze operacyjnym (73,5 wobec 249,8 mln zł, przy czym spadek ten dotyczył przede wszystkim korekt związanych ze zmianami zapotrzebowania na kapitał obrotowy, które były dla Grupy szczególnie korzystne w okresie odniesienia; sama nadwyżka finansowa netto uległa zwiększeniu z 8,8 do 11 mln zł). W obszarze inwestycyjnym odnotowano wpływy wobec wydatków netto przed rokiem (5,4 wobec -0,4 mln zł; korekta wydatków zaraportowanych po 9m 2016r.), a w finansowym zdecydowanie większe wydatki netto (-17,1 wobec -6,4 mln zł; dywidenda i spłata zadłużenia oprocentowanego).

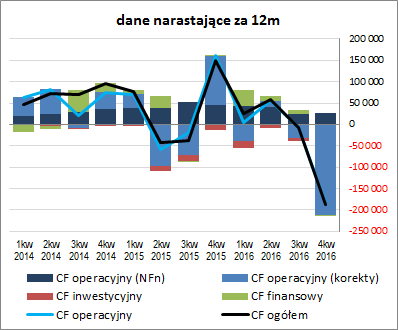

Tym samym w ujęciu narastającym za 12m, w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy wyraźne pogorszenie w zakresie ogólnego salda gotówkowego i operacyjnego, wraz z mocnym zejściem w ujemny obszar wartości (wykres poniżej, jednostka – tys. zł), co jest głównie efektem znacznego wzrostu zapotrzebowania na kapitał obrotowy netto.

kliknij, aby powiększyć

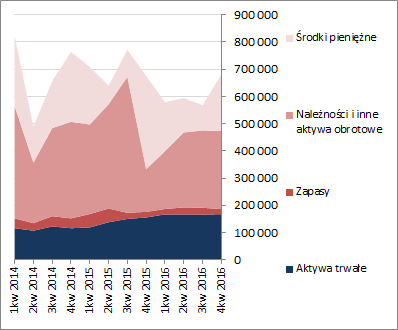

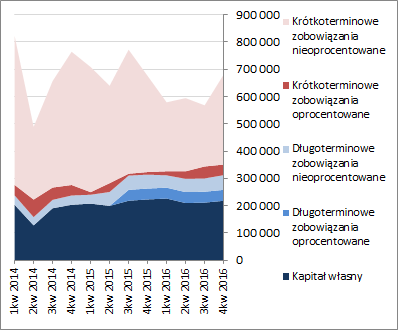

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia bilansu TOR w ostatnim okresie sprawozdawczym nastąpił wzrost sumy bilansowej o 20%, który po stronie aktywów wiązał się ze zwiększeniem wartości aktywów trwałych o 1% (głównie w zakresie środków trwałych) i obrotowych o 28% (głównie w zakresie środków pieniężnych), a po stronie pasywów ze wzrostem kapitału własnego o 3% i zobowiązań ogółem o 30% (zobowiązania krótkoterminowe zwiększyły się o 38%, a długoterminowe wzrosły o 6%; dług oprocentowany spadł o 6% i na koniec okresu stanowił 17% zobowiązań ogółem, choć realnie jest on pewno większy z racji wykazywanych w bilansie znacznych pozostałych zobowiązań finansowych, które jednakże mają dość zróżnicowaną i nie zawsze ujawnianą w raportach okresowych strukturę rodzajową).

Przedstawione wyżej zmiany przełożyły się in plus na strukturę kapitałowo-majątkową TOR, która dotychczas prezentowała się i tak korzystnie. Zwiększono nieco nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, w tym w pełni własnymi, oraz utrzymano nadwyżkę kapitału obrotowego netto względem bieżących potrzeb (choć pamiętać tu trzeba o sztucznym uwzględnieniu pozostałych zobowiązań finansowych w obszarze nieoprocentowanym, co z pewnością nieco podrasowuje obraz sytuacji). Szczegółową strukturę bilansu Grupy wraz z jej zmianami w czasie przedstawiono na wykresach poniżej [aktywa po lewej, pasywa po prawej; jednostka – tys. zł]

kliknij, aby powiększyć

kliknij, aby powiększyćBiorąc pod uwagę analizę sprawozdania finansowego TOR za 2016r. można natomiast stwierdzić pewne pogorszenie sytuacji Grupy z punktu widzenia wskaźników finansowych, czemu odpowiada również nieznaczny spadek serwisowego ratingu bazującego na modelu Altmana (BB+ wobec BBB-).

Pogorszenie to związane jest głównie ze wzrostem poziomu zadłużenia Grupy (zwłaszcza w obszarze pozostałych zobowiązań finansowych), które na koniec 2016r. wynosiło 68% sumy bilansowej, oraz zmniejszeniem wartości kapitału obrotowego względem aktywów ogółem (podstawowa relacja w modelu Altmana). Co prawda można tu starać się łagodzić negatywną wymowę wzrostu poziomu zadłużenia tym, że Grupa wykazuje w bilansie sporą kwotę środków pieniężnych, która powoduje, że dług netto jest ujemny. Należy jednakże w tym miejscu zauważyć, że zdecydowana większość tych środków pieniężnych jest niejako zblokowana pod realizację konkretnych kontraktów, a dodatkowo dochodzi wspominana już kwestia pozostałych zobowiązań finansowych, które stanowią blisko drugie tyle co wykazywane zadłużenie oprocentowane z tytułu kredytów, pożyczek i obligacji. Sprawia to, że relacje długu netto do EBIT czy EBITDA z uwzględnieniem powyższych specyfik oscylowały na koniec roku w przypadku TOR bardziej w okolicach odpowiednio 6,2 i 3,4.

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

www.stockwatch.pl/gpw/torpol,w... Ocena sytuacji rynkowejSłabsze wyniki raportowane ostatnio przez GK Torpol spowodowały, że serwisowe automaty jako wypadkowa wskazują obecnie na znaczne przewartościowanie jej akcji na GPW w Warszawie. O ile jeszcze w przypadku metod mnożnikowych można dopatrzeć się wskazań powyżej wyceny rynkowej, to metody majątkowe oraz dochodowe sporo od niej odbiegają in minus. Jednocześnie jednak, należy mieć na uwadze, że prezentowane w serwisie wyceny dochodowe (zresztą mnożnikowe również) bazują na wynikach historycznych, a te są pod presją z uwagi na wyhamowanie w 2016r. przetargów dot. infrastruktury kolejowej w Polsce i Norwegi, które obecnie powoli na nowo się rozkręcają. Tak więc, mimo oczywistych ryzyk związanych z konkurencją i kosztami materiałowymi, przed Grupą rysują się szanse w kolejnych latach na udział w podziale tego tortu, co powinno znaleźć również przełożenie na raportowane wyniki.

Link do wskaźników

www.stockwatch.pl/gpw/torpol,w... oraz...

wycen

www.stockwatch.pl/gpw/torpol,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.