Postój na bocznym torze – Omówienie wyników i sytuacji finansowej GK Torpol S.A. (TOR) po 2kw 2017 rokuZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo krótkim przystanku w 4kw 2016r. pierwsze półrocze 2017 r. w GK Torpol S.A., jak również każdy z jego podokresów kwartalnych z osobna, to kontynuacja negatywnej r/r tendencji wynikowej na poszczególnych poziomach

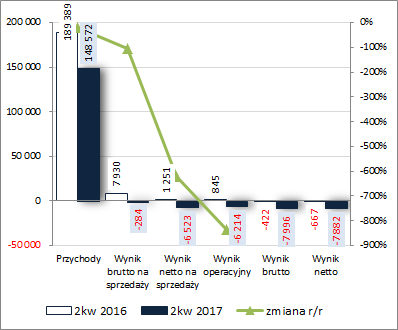

rachunku zysków i strat. W okresie 2kw Grupa wykazała r/r:

- spadek skonsolidowanych przychodów o 22% - efekt luki inwestycyjnej w 2016 r. (niskiej aktywności w rozpisywaniu i rozstrzyganiu przetargów przez PKP PLK S.A. i Bane NOR),

- spadek wyniku brutto na sprzedaży o 104% (strata wobec zysku przed rokiem) - relatywnie do przychodów mniejszy spadek kosztów własnych; marża brutto wyniosła przy tym -0,19 wobec 4,19% przed rokiem,

- spadek wyniku netto na sprzedaży o 621% (strata wobec zysku przed rokiem) - relatywnie do przychodów nieznaczny spadek łącznych kosztów sprzedaży i ogólnego zarządu, w tym zwłaszcza tych ostatnich, podyktowane chęcią utrzymania kluczowej kadry inżynierskiej,

- spadek wyniku operacyjnego o 835% (strata wobec zysku przed rokiem) - mimo utrzymania negatywnej relacji wynikowej r/r odnotować warto, że za sprawą mniejszych kar i odszkodowań na działalności pozostałej wykazano 0,3 mln zł przychodów wobec 0,4 mln zł kosztów netto przed rokiem,

- większą o 1795% stratę na poziomie wyniku brutto - efekt wyższych o 41% kosztów finansowych netto,

- większą o 1082% stratę na poziomie wyniku netto - niższe tempo pogorszenia wyniku względem poziomu brutto to efekt księgowań podatkowych (podatek odroczony wobec naliczonego przed rokiem).

Jednocześnie w skali całego 1 półrocza 2017r. Grupa wykazała r/r na poziomie skonsolidowanych przychodów regres rzędu 37%, a na kolejnych poziomach wynikowych straty wobec zysków przed rokiem.

Opisaną wyżej sytuację zobrazowano od strony wartościowej na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego niejako tradycyjnie wiodący wpływ na wyniki Grupy w skali rozpatrywanych okresów (wykresy poniżej, jednostka – tys. zł oraz %) miały zmiany w zakresie największego obszaru działalności – dróg kolejowych (blisko 90% udział w przychodach ogółem), gdzie odnotowano r/r spadek sprzedaży (o 19% w 2kw i o 34% w 1p. 2017r.), przy jednoczesnym pogorszeniu marży (-1,9pp do 2,0% w 2kw i -1,8pp do 2,9% w 1p. 2017r.) i zysku brutto na sprzedaży (-58% w 2kw i -59% w 1p. 2017r.). W odniesieniu do drugiego z podstawowych segmentów działalności – dróg tramwajowych – zmiany wyników r/r miały nadal charakter jeszcze bardziej niekorzystny (w głównej mierze to efekt nierentownego kontraktu w Norwegii, będącego obecnie na ukończeniu) – znaczne ograniczenie przychodów (o 59% w 2kw i 1p 2017r.), przy jednoczesnym zdecydowanym pogorszeniu marży (-55pp do -62,4% w 2kw i -37pp do -34,7% w 1p. 2017 r.) i wyniku brutto na sprzedaży (wzrost straty o 255% w 2kw i spadek wyniku o 632% w 1p. 2017r).

kliknij, aby powiększyć

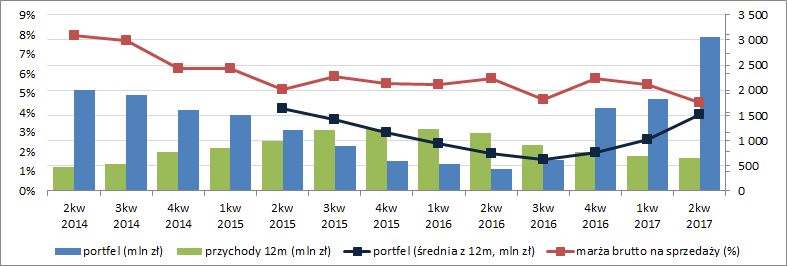

kliknij, aby powiększyć Nakreślona wyżej sytuacja Grupy w dalszym ciągu jest pochodną wyhamowania inwestycji w infrastrukturę kolejową oraz tramwajową w 2016r. (efekt przeciągających się postępowań i rozstrzygnięć przetargowych). Jednocześnie należy zauważyć, że w ostatnich miesiącach kwestie te zaczęły ulegać odwróceniu o 180 stopni, co przekłada się na puchnący portfel zamówień Grupy (w tym zwłaszcza na rynku krajowym), który na dzień publikacji raportu, wraz z kontraktami podpisanymi już w czasie trwania 3kw, wynosił ponad 3 mld zł (wykres poniżej (jednostka – mln zł oraz %). Jak na razie nowe kontrakty nie mają istotnego przełożenia na bieżące wyniki Grupy (zwłaszcza przychody), choć z biegiem czasu coraz bardziej powinny o sobie dawać znać. Należy przy tym jednocześnie mieć na uwadze, że kontrakty te pozyskiwano na trudnym rynku, w związku z czym nie należy tu oczekiwać jakiś fajerwerków pod względem ich rentowności.

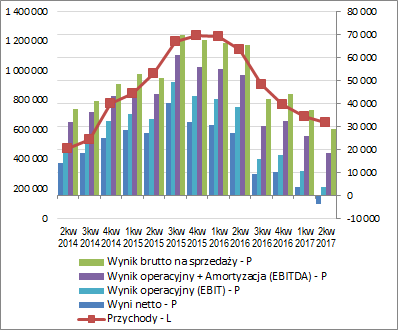

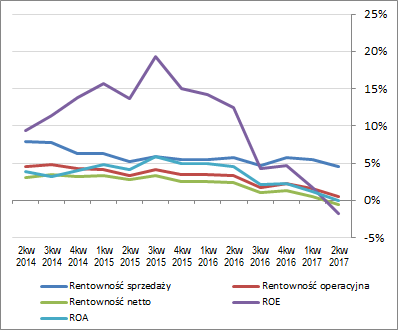

kliknij, aby powiększyćPóki co, tendencje wynikowe i efektywnościowe TOR w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) nadal są pod wpływem wspomnianej wcześniej luki inwestycyjnej, co przekłada się na systematyczny regres zarówno pod względem wielkości wynikowych jak i poszczególnych wskaźników rentowności.

kliknij, aby powiększyć

kliknij, aby powiększyć Po znacznym ożywieniu w ostatnim czasie kontraktacji ze strony PKP PLK S.A. pewnej rewizji in plus uległy oczekiwania Zarządu Grupy względem kolejnych okresów sprawozdawczych. Co prawda za sprawą znacznej konkurencji o kontrakty (w tym w szczególności firm z Hiszpanii i Włoch), wzrostu kosztów pracy oraz materiałów, trudno oczekiwać wysokich rentowności, lecz znaczny przyrost portfela zamówień powinien mimo wszystko ilościowo przełożyć się na poprawę wyników Grupy.

Poza dotychczas głównymi obszarami działalności (linie kolejowe i tramwajowe) Zarząd dostrzega możliwości rozwoju i dywersyfikacji sprzedaży Grupy również w branży elektroenergetycznej (m.in. drugi etap modernizacji układów zasilania), elektrycznej (m.in. elektryfikacja i re-elektryfikacja linii kolejowych), gazownictwa i rynku rafineryjnego oraz drogownictwa, a także branży kubaturowej. Przy tym, w realizacji celów rozwojowych Grupa nie wyklucza ewentualnych akwizycji.

Jeśli chodzi o sytuację na rynkach zagranicznych, na których Grupa jest już obecna, to jak na razie sytuacja prezentuje się dużo słabiej aniżeli na rynku krajowym.

- W kontekście rynku norweskiego Zarząd wskazuje, że transformacja Jernbaneverket w styczniu br. w Bane NOR (Norweskie Koleje Państwowe) sprawiła, że od czwartego kwartału 2016 roku do drugiego kwartału br. Bane NOR praktycznie nie ogłaszała żadnych przetargów na rynku. Stanowiło to bezpośrednią przyczynę aktualnej sytuacji spółki norweskiej i jej słabych wyników finansowych. Zgodnie z informacjami publikowanymi przez Bane NOR, w drugim półroczu Norweskie Koleje Państwowe planują ogłosić kilka przetargów o łącznej szacunkowej wartości nawet 1,5-2,4 mld NOK. Na rynku tramwajowym (w tym lekkiej kolei miejskiej) Grupa prowadzi działalność również w Norwegii, w Oslo i Bergen. W najbliższych 7-8 miesiącach (do maja 2018 roku) gminy Bergen i Oslo planują również ogłoszenie kilku przetargów o łącznej potencjalnej wartości nawet 2,3 mld NOK.

Należy przy tym zauważyć, że wspólną cechą na rynku norweskim (zarówno kolejowym, jak i tramwajowym) jest rosnąca jednostkowa wartość projektów, coraz dłuższy termin realizacji (długoterminowe projekty) oraz wielobranżowy, kompleksowy charakter projektów w formule „projektuj i buduj”, co powoduje rozrost dokumentacji przetargowej i wykonawczej oraz wymaga zapewnienia odpowiednio licznej kadry inżynieryjnej, projektantów, kontrolerów. Stwarza to dużą szansę dla Torpol Norge AS, ze względu na niższą konkurencję na istotnych wartościowo projektach oraz możliwość wykorzystania krajowego potencjału wykonawczego i sprzętowego.

- Jeśli chodzi o szerokorozumiany rynek bałkański to na chwilę obecną działalność spółki zależnej ogranicza się do monitorowania zmian zachodzących na rynkach chorwackim, słoweńskim i serbskim w związku z planowanymi inwestycjami infrastrukturalnym..

Ponadto Grupa rozważa również ekspansję geograficzną w innych krajach skandynawskich, jednakże na datę Sprawozdania nie podjęto żadnych wiążących decyzji w tym zakresie. Rozważania te dotyczą w szczególności rynku szwedzkiego, którego aktywność i zachodzące zmiany są monitorowane przez spółkę zależną Torpol Norge AS. Przyjęty w Szwecji program rządowy zakłada nakłady inwestycyjne w infrastrukturę transportową w wysokości ok. 622,5 mld SEK (272,6 mld zł) na lata 2018-2029, co oznacza 22,72 mld zł średniorocznie od 2018, z czego na inwestycje kolejowe odpowiednio 125 mld SEK (54,74 mld zł), czyli ok. 4,57 mld zł średniorocznie.

Z punktu widzenia

sprawozdania z przepływów pieniężnych TOR w 2kw 2017r. (wykres poniżej po lewej, jednostka – tys. zł) należy odnotować wyraźne ograniczenie r/r odpływu środków na poziomie salda ogólnego (-22,7 wobec -53,5 mln zł), co w decydującym stopniu było wynikiem dopływu wobec znacznego odpływu przed rokiem środków w obszarze operacyjnym (14,5 wobec -60,7 mln zł, przy czym zmiana ta dotyczyła przede wszystkim korekt związanych ze zmianami zapotrzebowania na kapitał obrotowy, w szczególności zobowiązań nieoprocentowanych; sama nadwyżka finansowa netto uległa pogorszeniu z 3,1 do -4,2 mln zł). W obszarze inwestycyjnym odnotowano niewielkie wpływy wobec wydatków netto przed rokiem (0,3 wobec -1,7 mln zł), a w finansowym znaczne wydatki netto wobec wpływów przed rokiem (-37,4 wobec 9 mln zł; spłata zadłużenia oprocentowanego).

Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł), w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy kontynuację poprawy w zakresie ogólnego salda gotówkowego i operacyjnego, przy czym o ile w drugim przypadku udało się odzyskać poziom wartości dodatnich to w pierwszym nadal jest do tego daleko. Odnotować przy tym należy kontynuację systematycznego spadku nadwyżki finansowej, niski poziom inwestycji oraz duże ograniczenie wpływu korekt związanych ze zmianami zapotrzebowania na kapitał obrotowy, które w ostatnich okresach sprawozdawczych znacznie nadwyrężyły strukturę przepływów pieniężnych Grupy.

kliknij, aby powiększyć

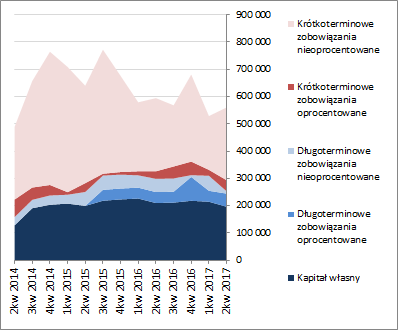

kliknij, aby powiększyćOcena sytuacji finansowejZ punktu widzenia bilansu TOR w ostatnim okresie sprawozdawczym nastąpił wzrost sumy bilansowej o 6%, który po stronie aktywów wiązał się ze zwiększeniem wartości aktywów trwałych o 1% (głównie w zakresie środków trwałych i aktywów z tytułu podatku odroczonego) i obrotowych o 8% (głównie w zakresie zapasów i należności), a po stronie pasywów ze spadkiem kapitału własnego o 9% i wzrostem zobowiązań ogółem o 16% (zobowiązania krótkoterminowe zwiększyły się o 40%, a długoterminowe spadły o 40%; dług oprocentowany spadł o 25% i na koniec okresu stanowił 24% zobowiązań ogółem, przy czym zaprezentowane zmiany mają charakter szacunkowy z uwagi na braki informacyjne w zakresie szczegółowej struktury zadłużenia Grupy w raportach kwartalnych).

Przedstawione wyżej zmiany przełożyły się in minus na strukturę kapitałowo-majątkową Grupy, która mimo wszystko nadal prezentuje się korzystnie. Zmniejszeniu uległy tylko nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, w tym w pełni własnymi, oraz nadwyżka kapitału obrotowego netto względem bieżących potrzeb. Szczegółową strukturę bilansu Grupy wraz z jej zmianami w czasie przedstawiono na wykresach poniżej (aktywa po lewej, pasywa po prawej; jednostka – tys. zł)

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o ocenę sytuacji finansowej Grupy, to po raporcie za 1p. 2017r. widzimy pogorszenie serwisowego ratingu bazującego na modelu Altamana (spadek z BBB do BB), co w głównej mierze wynikało ze znaczącego pogorszenia jej rentowności i zmniejszenia kapitału obrotowego względem stanu aktywów. Jednocześnie z punktu widzenia poszczególnych wskaźników płynności i zadłużenia sytuacja generalnie prezentuje się bezpiecznie. Co prawda poziom ogólnego zadłużenia Grupy jest znaczny (65% aktywów), lecz wynika on głównie ze znacznego poziomu zobowiązań nieoprocentowanych. Jednocześnie pod względem obsługi długu, mimo kiepskich ostatnio wyników, sytuacja Grupy również nie prezentuje się źle, gdyż posiada ona wystarczającą rezerwę w środków pieniężnych na pokrycie całości zobowiązań oprocentowanych. Również w obszarze płynności finansowej sytuacja przedstawia się generalnie korzystnie, w tym zwłaszcza z punktu widzenia strukturalnego (kapitał obrotowy) oraz statycznego (pokrycie zobowiązań bieżących różnymi kategoriami aktywów obrotowych). Kuleje jedynie płynność w ujęciu dochodowym (cash flow), co stwierdzono już wcześniej omawiając sytuację w ramach rachunku przepływów pieniężnych.

Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem:

www.stockwatch.pl/gpw/torpol,w... Ocena sytuacji rynkowejSłabsze wyniki raportowane ostatnio przez GK Torpol spowodowały, że serwisowe automaty jako wypadkowa wskazują obecnie na znaczne przewartościowanie jej akcji na GPW w Warszawie. W przypadku metod mnożnikowych mamy odczyty zarówno poniżej jak i powyżej bieżącej wyceny rynkowej. Metody majątkowe wskazują na wycenę poniżej rynku. Z kolei w obszarze metod dochodowych i mieszanych, z uwagi na straty w ujęciu za 12m, nie aktywowały się żadne wyceny. Wydaje się, że obecna kiepska sytuacja Grupy ma charakter przejściowy z uwagi na znaczny wzrost portfela zamówień w ostatnim czasie. Ich stopniowa realizacja, nawet przy niewygórowanej rentowności, powinna przełożyć się na poprawę wyników finansowych Grupy. Poniżej pokusiłem się o symulację wyceny TOR na bazie renty wieczystej przyjmując jako zmienne przychody i rentowność netto sprzedaży oraz zakładając na dość konserwatywnym poziomie 10% koszt kapitału.

kliknij, aby powiększyć Link do wskaźników

www.stockwatch.pl/gpw/torpol,w... oraz...

wycen

www.stockwatch.pl/gpw/torpol,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutaj

Przy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.