Torpol urósł o blisko 60 proc. w 2025 r. Analitycy prognozują dalszy wzrost wyników

Akcjonariusze Torpolu mają powody do zadowolenia, akcje spółki od początku 2025 r. podrożały blisko 58 proc., a w ciągu ostatnich dwóch lat zwyżkowały ok. 190 proc.

Kliknij, aby powiększyć

Pozytywny newsflow Torpolu. Analitycy zaktualizowali rekomendacje

Ostatnie tygodnie przyniosły kilka pozytywnych rekomendacji analityków. W raporcie z 9 września analitycy Trigon DM podwyższyli cenę docelową akcji Torpolu do 55 zł z 50 zł poprzednio oraz podtrzymali rekomendację „kupuj”.

– Ostatnie tygodnie przyniosły bardzo pozytywny, z punktu widzenia Torpolu, newsflow – wyniki za drugi kwartał 2025 r. znacząco przebiły oczekiwania rynku, a dodatkowo Grupa złożyła najniższe oferty na przetargach na modernizację linii Białystok – Ełk oraz Kartuzy – Lębork o łącznej wartości (przypadającej na Torpol) prawie 3 mld zł. O ile podpisanie ww. kontraktów i ich faktyczny wpływ na wyniki spółki przypadnie, naszym zdaniem, najwcześniej w drugim lub trzecim kwartale 2026 r., o tyle w końcówce bieżącego roku również spodziewamy się utrzymania dobrego momentum – oczekujemy, że grupa pozytywnie zaskoczy profilem generacji FCF, a EPS będzie lepszy r/r – czytamy w raporcie Trigona.

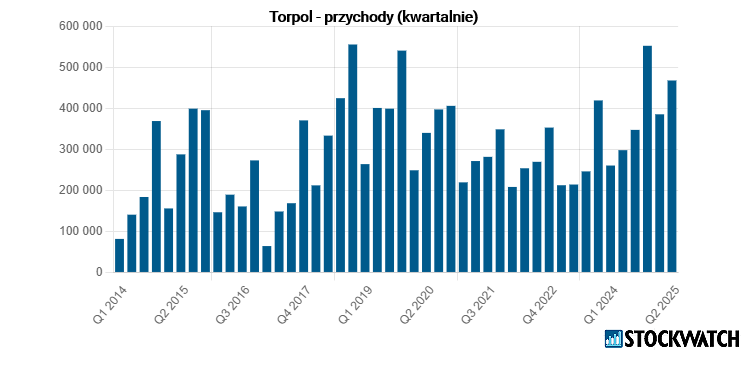

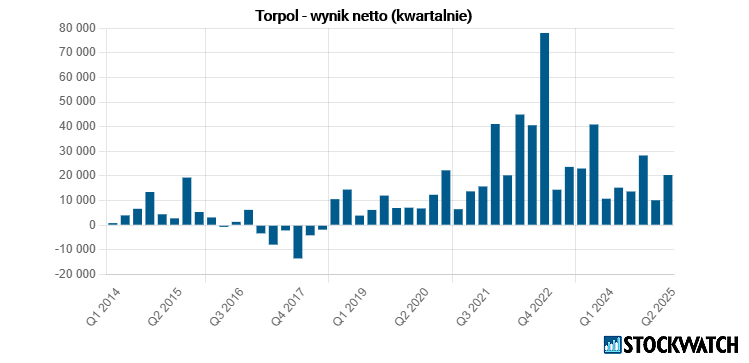

Grupa Torpol zakończyła pierwsze półrocze 2025 roku z przychodami netto ze sprzedaży na poziomie 853,1 mln zł, co oznacza wzrost o 52,8 proc. w porównaniu z analogicznym okresem 2024 r. Zysk netto wyniósł 30,5 mln zł wobec 26 mln zł rok wcześniej, co oznacza wzrost o 17,3 proc. rdr.

– Wyniki Torpol za pierwsze półrocze 2025 r. były dobre, grupa wypracowała wyraźnie wyższe przychody oraz zysk netto. Perspektywy na drugie półrocze są dobre, spodziewam się, że wyniki będą nieco lepsze niż w pierwszym półroczu, w efekcie czego cały 2025 rok powinien wypaść dosyć dobrze. Skonsolidowane przychody grupy sięgną blisko 1,8 mld zł, należy spodziewać się także poprawy zysku netto oraz zysku operacyjnego w stosunku do 2024 r. – komentuje dla StockWatch.pl Dariusz Nawrot, analityk Noble Securities.

Źródło: Opracowanie własne/StockWatch.pl

Torpolowi sprzyja otoczenie w branży budowlanej

Krzysztof Pado, analityk Domu Maklerskiego BDM w raporcie z 8 września obniżył rekomendację dla Torpolu do „akumuluj” z „kupuj”, a cenę docelową podwyższył z 45,10 zł za akcję do 49,10 zł. Na zamknięciu sesji 30 września jedną akcję Torpolu wyceniano na 49,60 zł.

– Istnieją czynniki wpływające na kurs akcji Torpolu, inwestorzy pozytywnie oceniają bieżące wyniki spółki. W sektorze budowlanym tradycyjnie drugie półrocze jest lepsze niż pierwsze, więc tak też powinno być w przypadku Torpolu, dlatego bardziej należy oceniać wyniki w perspektywie roku. Szczególnie wyniki za trzeci kwartał 2024 r. były relatywnie niewielkie, więc w trzecim kwartale 2025 r. należy spodziewać się wyższych wyników rdr – mówi w rozmowie ze StockWatch.pl Krzysztof Pado.

Źródło: Opracowanie własne/StockWatch.pl

Natomiast wyniki czwartego kwartału 2025 r. mogą zależeć od czynnika pogodowego i ewentualnie rozliczenie starych roszczeń z PKP PLK.

Zwraca uwagę, że obecnie Torpolowi sprzyja otoczenie w branży budowlanej, koszty realizacji kontraktów nie są wysokie. Można dość tanio pozyskać podwykonawców i materiały budowlane. Dlatego nie można wykluczyć, że wyniki za trzeci i czwarty kwartał 2025 r. będą lepsze niż konsensus analityków.

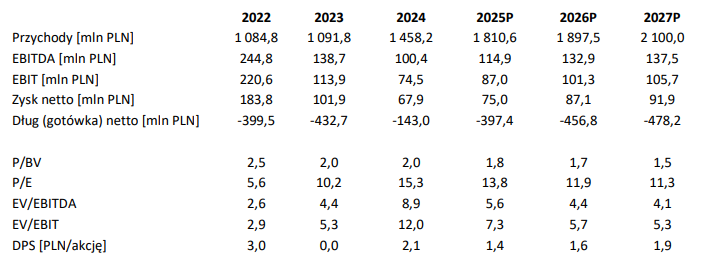

W rekomendacji Krzysztof Pado zaznaczył, że spodziewa się w całym 2025 roku 1,81 mld zł przychodów (wzrost 24 proc. r/r, przy marży brutto na poziomie 7,5 proc.) oraz 75 mln zł zysku netto (wzrost 10 proc. r/r). W 2026 roku zakłada wzrost przychodów do 1,9 mld zł oraz zysku netto do 87 mln zł.

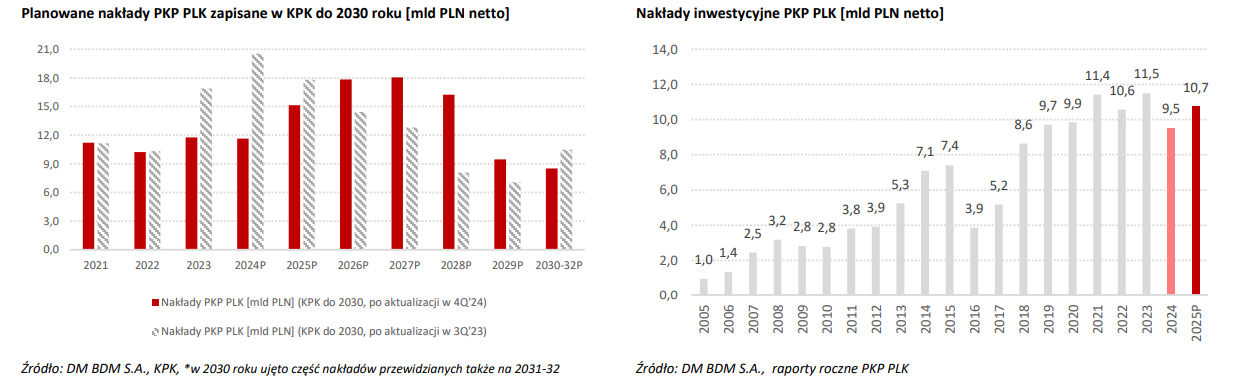

Źródło: DM BDM.

Przypomniał, że w marcu 2025 r. Torpol opublikował strategię na lata 2025-30 (poprzednia dotyczyła lat 2019-23). Spółka zakłada wypracowanie narastająco w okresie 2025-30: 14,5 mld zł przychodów, 840 mln zł EBITDA oraz 500 mln zł zysku netto. Daje to średniorocznie odpowiednio: 2,4 mld zł przychodów oraz 140 mln zł EBITDA oraz 83 mln zł zysku netto.

Torpol mocniej musi sobie zabezpieczyć kontrakty na 2027-2028

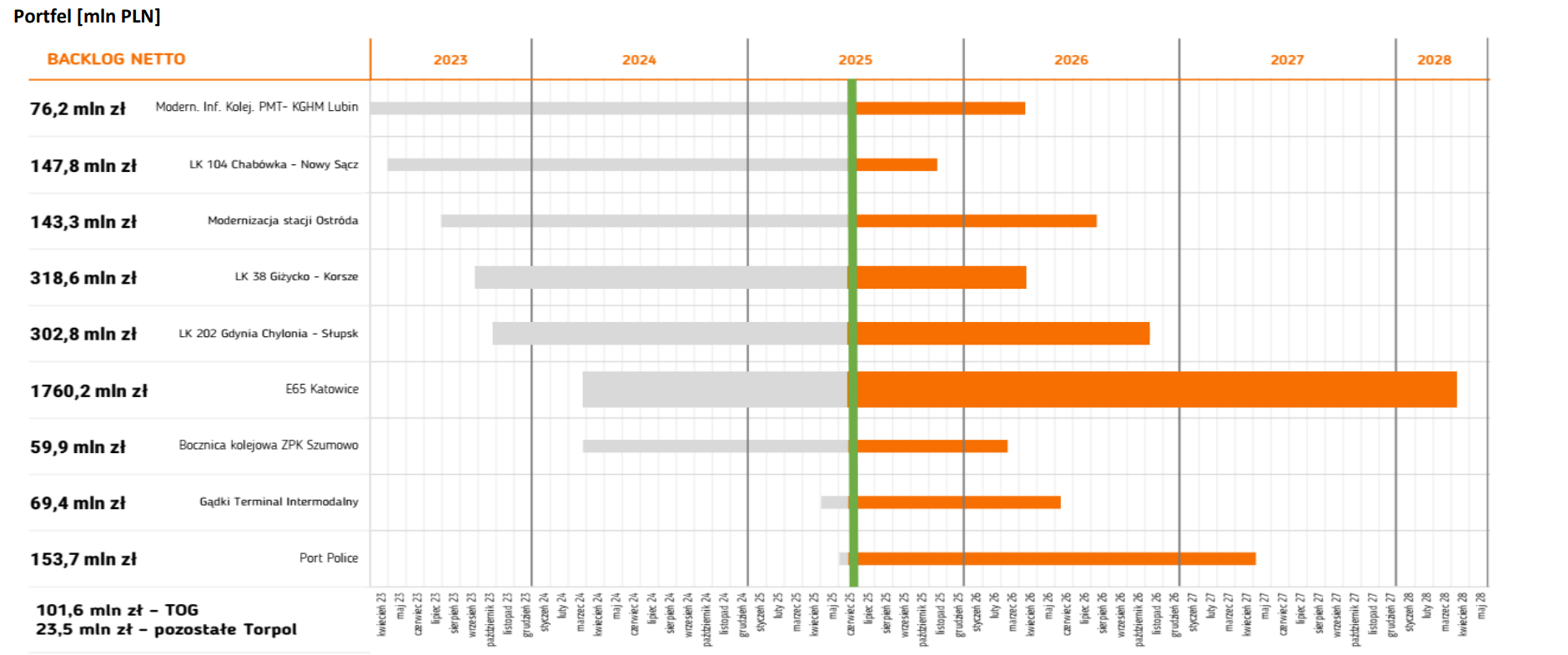

Krzysztof Pado zwraca uwagę, że wiele realizowanych kontraktów Torpolu kończy się w 2026 r.

– Sporo kontraktów kończy się w 2026, więc spółka lata 2027 i 2028 musi sobie mocniej zabezpieczyć – podkreśla Krzysztof Pado.

Źródło: DM BDM SA

22 września Torpol poinformował o zawarciu umowy z PKP PLK na realizację projektu obejmującego zaprojektowanie i budowę odcinka linii kolejowej nr 229 między Kartuzami a Lęborkiem. Inwestycja realizowana jest w ramach projektu pod nazwą „Zapewnienie dostępu kolejowego do elektrowni jądrowej Lubiatowo – Kopalino”. Wynagrodzenie spółki z tytułu kontraktu wynosi 625 mln zł brutto, co odpowiada 508 mln zł netto. Termin wykonania prac ustalono na 30 miesięcy od daty podpisania umowy.

W połowie sierpnia poinformowano, że w przetargu PKP PLK na zaprojektowanie i realizację modernizacji linii Białystok–Ełk (część Rail Baltica) najkorzystniejszą ofertę złożyło konsorcjum Torpol i Mirbudu. Wartość tej oferty to 4,56 mld zł brutto.

– Te dwa kontrakty powinny zapewnić lukę w zamówieniach. Potrzebne będą jednak kolejne kontrakty do wygrania w perspektywie najbliższych 2-3 kwartałów, aby podtrzymać pozytywną tendencję wzrostu przychodów w kolejnych latach – zaznacza Krzysztof Pado.

Obecnie największym realizowanym kontraktem przez Torpol jest umowa na modernizację linii kolejowej E 65 na odcinku Katowice Szopienice – Katowice Piotrowice o wartości 2,36 mld zł. Ten kontrakt ma zakończyć się do końca kwietnia 2028 r., ale nie można wykluczyć, że realizacja się przeciągnie.

Przed Torpolem możliwe dwa gorsze kwartały na polu kontraktacji

Na koniec czerwca 2025 r. portfel zamówień Torpolu był na poziomie 3,15 mld zł.

– Na koniec trzeciego kwartału 2025 r. portfel zamówień grupy Torpol wyniesie ok. 3,2 mld zł, co będzie w dużej mierze zasługą kontraktu na budowę linii kolejowej do przyszłej elektrowni jądrowej. Wydaje się, że dwa najbliższe kwartały – czwarty kwartał 2025 i pierwszy kwartał 2026 r. – mogą być nieco gorsze pod względem liczby podpisywanych kontraktów. Portfel zacznie rosnąć od drugiego kwartału 2026 r., kiedy spółka będzie podpisywać więcej umów z PKP PLK – zapowiada Dariusz Nawrot.

Kliknij, aby powiększyć

Zwraca uwagę, że jest jeszcze daleka droga do zawarcia kontraktu na zaprojektowanie i realizację modernizacji linii Białystok–Ełk.

– Torpol informował, że od momentu otwarcia kopert z ofertami w przetargach do podpisania umowy mija nawet 9-10 miesięcy. Gdyby w przetargu na linię Białystok-Ełk nie było odwołań do KIO, to umowa może zostać podpisana nawet dopiero w czerwcu 2026 r. – prognozuje Dariusz Nawrot.

Na horyzoncie przetargi budowlane za kilkadziesiąt miliardów złotych

Przed firmami z sektora budownictwa infrastrukturalnego, w tym kolejowego, otwierają się dobre wielkie perspektywy. Na początku września członek zarządu PKP PLK Marcin Mochocki deklarował, że w 2025 r. PKP PLK przeznaczy na inwestycje ok. 11 mld zł, a w 2026 roku może to być nawet ok. 18-19 mld zł.

Jeszcze wyższe kwoty inwestycji zapowiada CPK. Spółka deklaruje, że orientacyjna wartość postępowań do ogłoszenia w całym 2025 roku wyniesie ok. 30 mld zł a w 2026 roku orientacyjna wartość przetargów sięgnie ok. 40 mld zł. Analitycy studzą jednak emocje.

– Politycy zapowiadają, że inwestycje CPK będą miały bardzo dużą wartość w 2025 r., ale spodziewam się, że część planowanych przetargów zostanie przesunięta na lata następne. Te przetargi będą, być może w nieco mniejszym zakresie niż politycy i urzędnicy z CPK zapowiadają, ale będą rozłożone bardziej w czasie, na lata 2026 i 2027 – ocenia Dariusz Nawrot.

Zwraca uwagę, że wbrew temu, co mówią politycy, z reguły duże inwestycje w Polsce się opóźniają i w przypadku CPK będzie podobnie. Nawet gdyby przetargi PKP PLK i CPK były opóźniane, to część z nich powinna przypaść Torpolowi.

– Istniejących przetargów i przetargów planowanych jest całkiem sporo, więc wydaje się, że nie należy zakładać scenariusza, że spółce nie uda się jakiś przetargów wygrać. Większym wyzwaniem mogą być marże. Druga połowa 2025 r. oraz 2026 r. pod względem rentowności mogą być bardzo dobre, ponieważ koszty realizacji kontraktów są niskie. Jest jednak pytanie, jak będą wyglądać marże w 2027 i 2028 na tych kontraktach, które Torpol teraz wygrywa. Tam spółka ofertowała wyraźne niżej niż były budżety zamawiających i wyraźnie niżej od ofert, które były drugie w kolejności – podkreśla Krzysztof Pado.

Torpol szacuje wartość rynku kolejowego w latach 2025-32 na 180 mld zł – to łącznie przetargi PKP PLK, CPK, Kolej plus oraz Program przystankowy i chce mieć w nim 12 proc. udziałów.

Zmian w akcjonariacie Torpolu spodziewać się nie należy

CPK jest największym udziałowcem Torpolu, posiadającym 38 proc. jego akcji. W najbliższym okresie, czyli roku-półtora, nie należy spodziewać się zmian w akcjonariacie.

Od początku 2025 r. akcje Torpolu podrożały blisko 60 proc. Obecna cena akcji spółki jest bardzo zbliżona do poziomów z rekomendacji analityków, pada więc pytanie, jak w najbliższej przyszłości będzie się zachowywał kurs Torpolu.

– Spółka fundamentalnie jest doceniona, szereg pozytywnych wiadomości zostało już zdyskontowanych. Spodziewałbym się, że w najbliższych tygodniach kurs Torpolu będzie w trendzie bocznym lub nastąpi nawet niewielka korekta. Jeżeli nastąpi korekta to nie będzie ona wynikać z tego, że coś złego dzieje się w spółce, lecz z realizacji zysków. Akcje Torpolu od początku 2025 roku urosły ok. 60 proc., co może skłonić część inwestorów do realizacji zysków – podsumowuje Dariusz Nawrot.

Torpol specjalizuje się w budowie oraz modernizacji infrastruktury kolejowej i tramwajowej. Spółka notowana jest na rynku głównym GPW od 2014 roku i wchodzi w skład indeksu sWIG80.