Omówienie sprawozdania finansowego GK Tauron SA po III kw. 2016 r. Polski sektor energetyczny przeżywa trudne chwile, choć po kursie akcji Tauronu tego w tym roku nie widać. Jeśli jednak zerknąć na stopy z 3 lat, to spadki rozkładają się podobnie. Nominalne wyniki Tauronu w tym roku są słabe, ale w przypadku spółek sektora mamy znaczący udział ruchów na rezerwach, odpisach i innych zdarzeniach jednorazowych

Z tego powodu proponuję na spółkę zerknąć z nieco innej perspektywy. Odpisy na aktywach trwałych, zawiązywanie czy rozwiązywanie rezerw nie ma wpływu na rachunek przypływów i to on dość dokładnie pokazuje podstawowe problemy spółki.

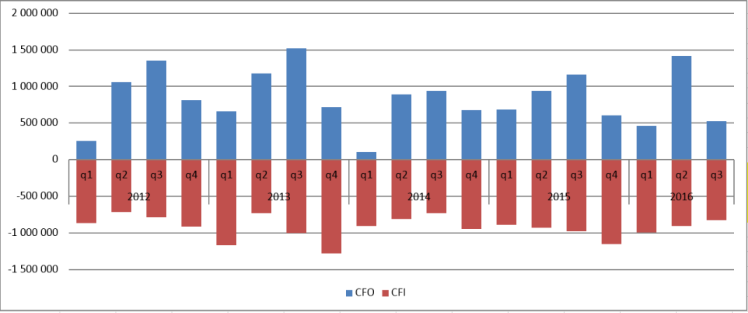

Przepływy operacyjne w 3 kw. tego roku wyniosły 523 mln zł i były o 639 mln zł niższe r/r. W okresie 3 kwartałów cashflow wyniósł 2,405 mld zł czyli w porównaniu do 2,783 mld zł w ciągu 9 miesięcy 2015 r. Gotówki jest zdecydowanie i zauważalnie mniej – prawie 380 mln zł. To więcej niż dywidenda za rok 2015 (263 mln zł), czy rok 2014 (333 mln zł). Historycznie 3 kw. roku był okresem największych wpływów do spółki, ale w tym roku lepszy był 2 kw.

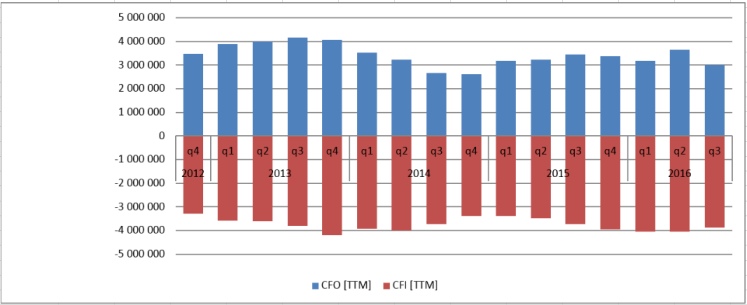

kliknij, aby powiększyć Analiza wykresu w ujęciu rocznym (czyli każdy słupek reprezentuje 4 kwartały wstecz) rachunek cashflow dostarcza jeszcze ważniejszych i ciekawszych wniosków.

kliknij, aby powiększyć Z wykresu wynika, że Tauron rocznie generuje średnio około 3,4 mld gotówki operacyjnej. W najsłabszym czwartym kwartale 2014 r. było to 2,6 mld, natomiast najwięcej w 3 kw. 2013 r. - 4,17 mld zł. Wydawać by się mogło, że to potężne kwoty, ale należy zauważyć, że średnia amortyzacja to kwota 1,76 mld zł. Tzn. taką minimum kwotę spółka powinna wydawać na odtworzenie majątku trwałego. Tauron wydaje jednak zdecydowanie więcej: w 2012 r. 3,28 mld zł, w 2013 r. 4,18 mld zł, a w ciągu ostatnich 12 miesięcy 3,88 mld zł. Proszę jednak dostrzec, że generowana gotówka jest wydawana w większości lub całości na inwestycje. Od końca 2013 r. wygenerowana operacyjnie kwota nie starcza na sfinansowanie wydatków na aktywa trwałe i spółka musi finansować się także długiem. Obecne zadłużenie netto spółki wynosi 8,27 mld zł, a wskaźnik dług netto do EBITDA 2,64 w porównaniu do 2,2 na koniec zeszłego roku. 8,27 mld zł to kwota prawie dwa razy większa niż wynosiło zadłużenie na koniec 2012 r – 4.53 mld zł.

Najważniejsze jest jednak to, że

pomimo gigantycznych kwot wydawanych na inwestycje zwrot w postaci gotówki operacyjnej się nie zwiększa. Żeby dopełnić obrazu, trzeba dodać, że znacząca część inwestycji jest kończona i pracuje. Aktywa trwałe w budowie na koniec roku (zaczynając od stanu na koniec 2012 r.) wynosiły odpowiednio: 2,03 mld zł, 1,21 mld zł, 1,36 mld zł, 2,6 mld zł, a obecnie 2,86 mld zł.

Owszem otoczenie makroekonomiczne się pogarsza zarówno pod względem cenowym (energia, węgiel, świadectwa pochodzenia) i regulacyjnym (limity darmowych CO2, WACC do liczenia WRA w dystrybucji, warunki przyznawania certyfikatów), ale dzieje się to o czym pisałem przy debiucie spółki. Tauron wymagał i nadal wymaga wysokich nakładów odtworzeniowych.

Pogarszające się otoczenie i wyniki, a także narastające zadłużenie musiały skłonić spółkę do rewizji planów inwestycyjnych. Stąd mamy renegocjacje warunków budowy bloku w Stalowej Woli i wstrzymanie inwestycji w Elektrownia Blachownia. Pojawiła się także nowa strategia grupy i program poprawy efektywności. Na papierze w pierwszej chwili wygląda to dobrze: oszczędności w latach 2016-2018 na poziomie 1,3 mld zł, ale... Ale zauważmy, że nakłady do roku 2020 mają wynieść to jeszcze 18 mld zł, w wyniku których EBITDA ma wynieść więcej niż 4 mln zł. Pamiętajmy jednak, że choć EBITDA uznawana jest za estymator przepływów to nie zawiera podatku, więc realne przepływy będą niższe, a przecież 4 mln przepływów już bywało. Żeby ten poziom utrzymać spóła musi wydać kolejne 18 mld!

I w zasadzie na tym można by to omówienie skończyć, bo rachunek CF pozwala ocenić to co się działo i dzieje, a ze strategii widać dokąd zmierzamy. Mimo wszystko wyniki króciutko omówię, gdyż znajdują się w nich pewne pierwsze potencjalne oznaki poprawy.

Tauron choć wyróżnia parę segmentów to tak naprawdę prowadzi dość jednorodną działalność - wytwarza prąd i sprzedaje go odbiorcom. Wyróżnione segmenty działalności są ze sobą sprzęgnięte. Niska cena węgla to trudności dla segmentu wydobywczego i jego wyniku, ale tani opał dla działalności generacyjnej. Drogie świadectwa pochodzenia to wyższy wynik z OZE, ale większy koszt w detalu, bo trzeba je przedstawić do umorzenia. O tych zależnościach trzeba pamiętać przy analizie wyników.

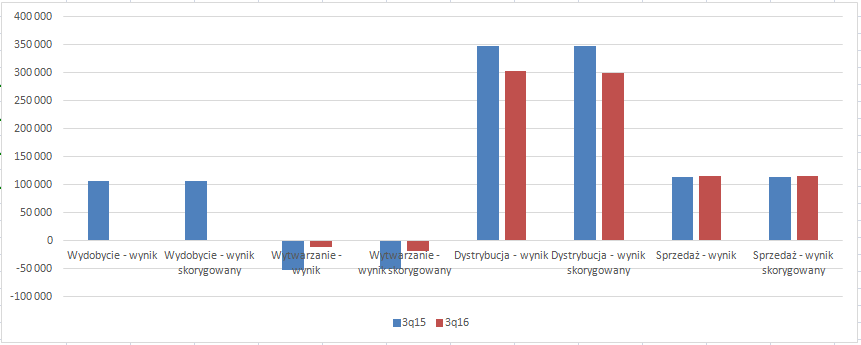

Dobry wynik w 3 kw. mamy w segmencie wydobycia. Mimo, że EBIT wyniósł tylko 1,8 mln zł w porównaniu do 107 mln przed rokiem, to biorąc pod uwagę akwizycję, spadek cen węgla i w końcu jakość, wynik jest naprawdę niezły. Przede wszystkim w tym roku mieliśmy w grupie nierentowną kopalnię Brzeszcze, która za pierwsze 6 miesięcy dała dodatkowe 74 mln straty segmentu. W samym 3 kw. Brzeszcze dały wynik pozytywny na 6 mln zł - jest poprawa. Uzyskana głównie przez zwiększenie wydobycia. Dodatkowo w 3 kw. 2015 mieliśmy zdarzenia jednorazowe, w postaci choćby rozwiązania rezerw aktuarialnych oraz kosztów odstawienia ściany w ZG Sobieski. Na poziomie EBITDA dopaliło to wynik okresu porównawczego kwotą 72 mln zł, a zatem na poziomie EBIT nie mniejszą. Tauron zmniejsza koszty stałe w postaci redukcji zatrudnienia, które w obecnym okresie było o 552 etaty niższe

kliknij, aby powiększyć W segmencie wytwarzania mamy poprawę wyniku, a w zasadzie zmniejszenie straty operacyjnej z 51 do 12 mln zł, przy spadku EBITDA o 5 mln zł. Poprawa jest iluzoryczna gdyż wynika z niższej amortyzacji w efekcie dokonania solidnych odpisów na aktywach pomiędzy okresami. Pozytywne efekty w postaci wyższego wyniku z operacyjnej rezerwy mocy zostały zjedzone przez wzrost kosztów emisji CO2 oraz niższych cen i wolumenów produkcji certyfikatów.

Największy obecnie segment dystrybucji także pogorszył wynik, ale to akurat nie jest zaskoczeniem. Ustawodawca przyznaje taryfę na podstawie wartości regulacyjnej aktywów(WRA) i kosztu kapitału, który na ten rok jest niższy w związku ze spadkiem stóp procentowych na rynku. EBIT zamknął się kwotą 303 mln zł w porównaniu do 348 mln przed rokiem. Drugi segment, który w obecnych warunkach generuje pozytywny i znaczący wynik (sprzedaż) dał 115 mln zysku czyli niemal tyle samo co przed rokiem.

W zasadzie istotnej poprawy w segmentach nie ma, ale rokuje segment wydobycia przez wzrost cen węgla w ostatnich miesiącach i wysokie wydobycie. Pytanie tylko jak długo da się owe wydobycie utrzymać na obecnych poziomach. W 2017-2018 roku można także liczyć na poprawę w dystrybucji. Deflacja w Polsce się skończyła a z notowań FRA wynika, że rynek oczekuje już niebawem podwyżek stóp. Dywidendy w tym roku nie będzie, a w kolejnych latach też stoi pod znakiem zapytania – patrz planowane nakłady, oczekiwany CF operacyjny i wskaźnik Dług netto/EBITDA

Wycena spółki po wskaźniku CWK wydaje się niska, ale z drugiej strony spółka prawdopodobnie w kolejnych paru latach będzie dalej pokazywać negatywny FCF (CFO-CFI) co ogranicza potencjalną dywidendę, a ta przecież powinna być dla spółki z sektora utilities kluczowa. Wsparciem dla kursu może stać się oczekiwany przez sektor rynek mocy, ale jego kształt i forma nie są do końca ani znane ani pewne.

>> Wyceny automatyczne są tutaj >> Więcej analiz najnowszych raportów finansowych jest tutaj Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.