Wyniki dwóch prędkości - omówienie sprawozdania GK Unimot SA po IV kw. 2016 r.Unimot jest niewątpliwie bohaterem ostatnich dni. Emisja akcji zakończyła się dużym sukcesem - redukcja zapisów na poziomie bliskim 90 proc. nie zdarza się wszakże codziennie. Trochę w cieniu analiz, prognoz i niskiej ceny emisyjnej przemknął przez rynek raport za IV kwartał.

Ocena rezultatów dość mocno zależy od perspektywy z jakiej patrzymy. W porównaniu do 4 kw. 2015 r. wszystko wygląda bardzo dobrze. Przychody rosną o 126 proc., EBIT i zysk netto o ok. 130 proc. Takich dynamik może pozazdrościć większość spółek z parkietu i ocena nie może być inna niż celujący. Porównanie wygląda znacznie gorzej w ujęciu kwartał do kwartału (4q/3q). O ile przychody rosną o prawie 50 proc., to wynik operacyjny praktycznie stoi w miejscu (+3,4 proc.), natomiast zysk netto jest nawet o 1,4 proc. niższy. Nie oznacza to jednak, że Unimot stracił wzrostowy charakter, ale zacznijmy od początku.

Przychody w IV kwartale wyniosły miliard złotych, a wzrosty r/r to w dużej mierze efekt pakietu paliwowego, który utrudnia funkcjonowanie szarej strefy. Nie jest to jednak jedyny powód zwyżki obrotów. Warto pamiętać o tym, że wzrost sprzedaży już w pierwszym półroczu tego roku wyniósł 38 proc., a to przecież okres jeszcze przed wejściem w życie pakietu paliwowego. Zatem spółka dynamicznie rosła jeszcze przed kluczowymi zmianami prawnymi.

Trzeba także wspomnieć o wygranym przez Unimot przetargu na dostawę biopaliw do jednego z koncernów paliwowych w Polsce. Dostawy realizowano w 4 kw. a ich wartość według komunikatu bieżącego wyniosła ok. 200 mln zł, czyli 1/5 całych obrotów kwartału. W poprzednich okresach tego roku podobnych umów znaczących chyba nie było, a przynajmniej spółka o nich nie informowała. Za to wygląda na to, że może to być obecnie stały element dodatkowego przychodu gdyż Unimot wygrał analogiczny przetarg na dostawy w 1 kw. 2017 r. o wartości 80 mln zł.

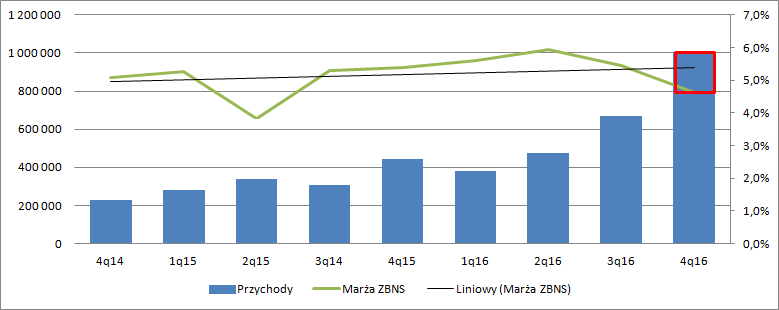

kliknij, aby powiększyćMarża brutto na sprzedaży wyniosła 4,6 proc. w porównaniu do 5,4 proc. w IV kw. 2015 r. i 5,5 proc. kwartał wcześniej. Spadek rentowności z pewnością nie cieszy, tym bardziej że teoretycznie ukrócenie działalności szarej strefy w paliwach powinno zmniejszyć konkurencyjność wśród legalnie działających podmiotów. Mimo wszystko wizualnie wygląda na to, że odchylenie mieści się w dotychczasowym rozrzucie wartości. Kłopot w tym, że nie znamy mixu sprzedażowego, a sama spółka nie zamieszcza w sprawozdaniu rachunku segmentowego. Z tego powodu bardzo ciężko wyciągnąć kategoryczne wnioski co stało za spadkiem rentowności. Wydaje się jednak, że na regres w zakresie marży mógła mieć wspomniana wcześniej transakcja w segmencie biopaliw. Bardzo często duże wolumeny wiążą się z niską marżą, tym bardziej, że sprzedaż miała miejsce w formie przetargu. Zysk brutto na sprzedaży wyniósł 46,6 mln zł w porównaniu do 36,6 mln w poprzednim kwartale i 23,8 przed rokiem. Choć marża spadła to na poziomie wyniku cały czas jest progres – wzrost o 27 proc. w ujęciu 4q/3q. Oczywiście cały czas mówimy o wyniku brutto po uwzględnieniu wyniku na transakcjach zabezpieczających.

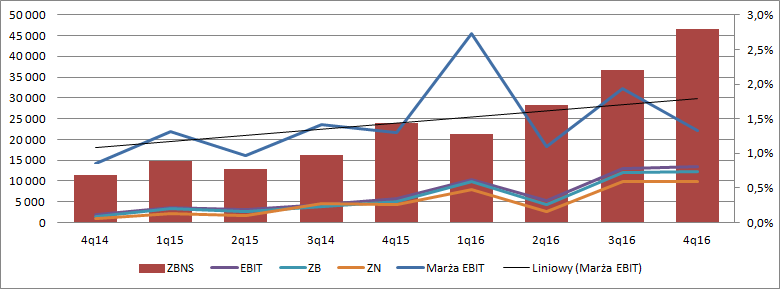

kliknij, aby powiększyćKoszty operacyjne (zarządu i sprzedaży) przy takiej skali wzrostów musiały oczywiście pójść w górę. W IV kwartale wyniosły 26,2 mln zł, co stanowi wzrost w porównaniu do III kw. o 17 proc. i 60 proc. w ujęciu r/r. Dynamiki wzrostu kosztów są niższe od wzrostu przychodów (odpowiednio 50 proc. i 126,5 proc.) więc nie ma problemu. Na poziomie zysku ze sprzedaży mamy 20,4 mln zysku czyli o 6,2 mln więcej niż w III kw. i 13 mln więcej w relacji do odpowiedniego kwartału 2015 r.

Jak wspomniałem na początku dynamiki zysków w niższych partiach rachunku wyników wyglądają dobrze w ujęciu r/r (choć warto także zauważyć, że mamy w tym kwartale mimo wszystko trochę większe pozostałe koszty – ca 1,5 mln zł), natomiast obraz psuję się przy porównaniu 4q/3q. W poprzednim kwartale saldo pozostałej działalności operacyjnej było bliskie zera, natomiast w ostatnim pełnym kwartale zabrało ok. 1,3 mln zł. W związku z tym nadwyżka 6,2 mln zł zrobiona w tym kwartale na poziomie zysku ze sprzedaży kurczy się do 4,7 mln zł. Pozostała działalność operacyjna zawierała w 2015 r. głównie odsetki od zobowiązań/należności niefinansowych, czyli przeterminowanych relacji z kontrahentami, klientami i instytucjami rządowymi, oraz zyski z umorzonych zobowiązań. Czy tak było także tym razem ciężko powiedzieć bez odpowiedniej noty i musimy poczekać na raport roczny.

Prawdziwe uderzenie przyszło jednak od pozycji pod nazwą pozostałe zyski/straty netto. W tym miejscu Unimot pokazuje operacyjne różnice kursowe netto i ( co w 2015 czy 2014 roku miało marginalny wpływ) wynik na sprzedaży aktywów trwałych. W IV kwartale pozycja zabrała 5,7 mln zł, natomiast kwartał wcześniej jedynie 1,4 mln zł. W prospekcie emisyjnym można przeczytać, że:

Cytat:Różnice kursowe dotyczące działalności operacyjnej obejmują z kolei:

- różnice kursowe powstałe pomiędzy przychodem/kosztem wyrażonym w walucie obcej po przeliczeniu na złote wg średniego kursu NBP a otrzymanym/spłaconym przychodem/kosztem w dniu jego otrzymania/zapłaty wg faktycznie zastosowanego kursu waluty z tego dnia,

- różnice kursowe powstałe z tyt. zaciągnięcia/spłaty kredytu w walucie obcej po przeliczeniu na złote.

Jeśli dobrze rozumiem politykę rachunkowości spółki to kredyty walutowe są elementem zabezpieczania wartości godziwej zapasów i tak naprawdę zysk brutto na sprzedaży powinien być powiększany o tę pozycję aby w pełni oddać wynik ekonomiczny prowadzonej działalności. Z tego powodu najlepiej wynik ocenić na poziomie EBIT, pamiętając oczywiście o wpływie pozostałej działalności. W takim ujęciu wynik rośnie nam o 15 proc. względem poprzedniego kwartału. A zatem mamy wzrost, ale nie tak duży jak na poziomie sprzedaży. I znów, warto w tym miejscu przywołać kwestię przetargu na biopaliwa.

W niższych partiach rachunku wyników uwidacznia się koszt finansowania działalności. W porównaniu do poprzedniego kwartału obserwujemy wzrost kosztów finansowych o ok. 300 tys. zł, co związane jest z poziomem zapasów i ich finansowaniem.

kliknij, aby powiększyć

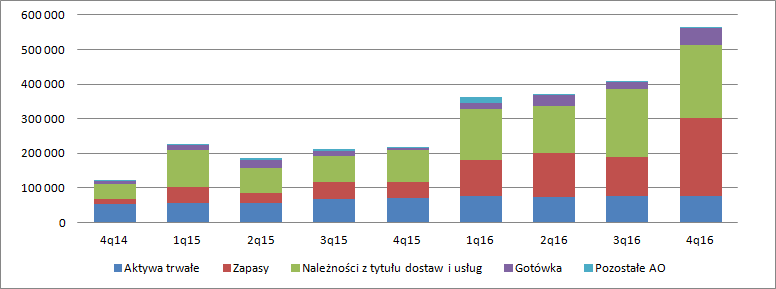

kliknij, aby powiększyćStan zapasów na koniec IV kwartału wyniósł 223 mln zł co daje wzrost o 110 mln zł względem stanu na koniec września. Jednocześnie poziom kredytów wzrósł w tym samym okresie o 91 mln zł. Unimot jeszcze zanim stało się to formalnie wymagalne zwiększył wolumen paliwa pod realizację obowiązku (zapasów obowiązkowych) na rok 2017. Oczywiście odbiło się to także na przepływach operacyjnych, które pomimo zysków były ujemne na ponad 58 mln zł.

kliknij, aby powiększyćRegres wyniku netto względem poprzedniego kwartału to już efekt różnic przejściowych i podatku odroczonego. Efektywna stopa opodatkowania wyniosła 20,35 proc. w porównaniu do 17,44 proc. w poprzednim kwartale.

Na poziomie wyników naprawdę porównywalnego, który zachowuje w największym stopniu zasadę współmierności czyli zysku operacyjnego przed uwzględnieniem pozostałej działalności wynik spółki wzrósł o 15 proc. kw/kw, co w sumie trzeba uznać za bardzo dobry wynik, bo przecież przy powtarzalności dostalibyśmy roczny wzrost o ponad 50 proc. Z drugiej strony działalność na mniejszej marży wydaje się implikować większe ryzyka i mniejszą stabilność wyników.

Jeśli chodzi o wycenę Unimotu, to sprawa jest dość mocno skomplikowana i daje spory rozrzut wartości spółki. Unimot w tym roku zarobił na poziomie netto 30 mln zł. Celujemy w podwojenie sprzedaży, więc przy utrzymaniu rentowności netto powinniśmy ujrzeć za jakiś czas w najniższej partii wyników 60 mln zł (8,18 zł zysku na akcję po uwzględnieniu emisji). Dla osób które patrzą na spółkę pod względem zysku na akcję i mnożnika (dajmy na to 10) wycena będzie dążyć do poziomu ponad 80 zł. Jednak biznes jest bardzo mocno kapitałochłonny – tylko w tym roku działalność pochłonęła 125 mln zł gotówki. Jeśli hipotetycznie i abstrakcyjnie założyć takie tempo wzrostu dałoby się utrzymać nieskończoności to z modelu DCF wartość spółki będzie ujemna, bo nigdy nie wygeneruje wolnych przepływów pieniężnych. Analitycy zakładają jednak racjonalnie w pewnym momencie spadek tempa wzrostu i ten generowanie gotówki od pewnego przyszłego momentu w czasie. To dlatego wycena DCF wychodzi niżej niż wycena np. ze zdyskontowanych zysków czy mnożników. Warto o tym pamiętać, gdyż instytucje lubują się właśnie w DCFach, a objęły większość akcji z emisji.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.