5 mln Wiedźminów to za mało – omówienie sprawozdania GK CD Projekt SA za 2016 r.Spółka kierowana przez Adama Kicińskiego niewątpliwie zakończyła sukcesem miniony rok. Z opublikowanych danych wynika, że w całym roku sprzedało się ok. 5 mln egzemplarzy gry o przygodach Geralta, a od początku produkcji 25 mln egzemplarzy całej serii. Według danych steamspy w wersji cyfrowej na PC mamy 3,3 mln Witcher I, 4,6 mln Witcher II, 2,9 mln Witcher III. Znów z danych vgchartz.com gdzie pokazywana jest sprzedaż na nośnikach 0,38 mln Witcher I, 1,87 mln Witcher II, 6,5 mln Witcher III. To w sumie 20 mln egzemplarzy. Dane opublikowane przez spółkę wyglądają więc na autentyczne (w szacunkach brakuje sprzedaży cyfrowej na konsole).

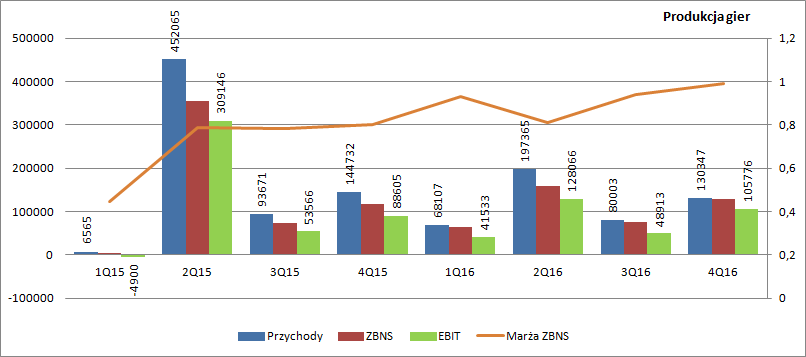

Segment gier wygenerował w 2016 r. 476 mln przychodów, co stanowi spadek o 32 proc. r/r. Erozja nie jest duża (znacznie mniejsza niż w przypadku pierwszej czy drugiej części Wiedźmina), ale sprzedaż w tym roku wspierana była przez bardzo duży dodatek Krew i Wino. W samym IV kwartale segment gier pokazał 130 mln sprzedaży co oznacza zniżkę tylko o 10 proc. r/r.

kliknij, aby powiększyćTo zaskakująco dobry wynik, ale istnieje racjonalne wytłumaczenie takiego stanu rzeczy. W ostatnim omówieniu wskazywałem na stan pozostałych zobowiązań, gdzie spółka prezentuje zaliczki na dostawy. Na koniec III kwartału wisiało tam 19,9 mln zł, natomiast obecnie kwota spadła do 4 mln zł. Najprawdopodobniej spółka więc rozliczyła 16 mln przez sprzedaż. Niestety nie do końca wiadomo, co to za pozycja i z czym jest związana. W poprzednim omówieniu stawiałem dwie hipotezy. Pierwsza dotyczyła rozliczeń z dystrybutorem Gwinta w Chinach, druga natomiast ewentualnej współpracy ze Steam. Na konferencji prasowej P. Nielubowicz potwierdził, że chodzi o Chiny i rozliczenie Gwinta na tym rynku. Można zatem mniemać, że przychody IV kwartału zostały zwiększone przez 15 mln zł rozliczeń z GAEA. Dodatkowo przez sprzedaż przeszły przychody ze sprzedaży beczek w Gwincie, tych które są sprzedawane dla użytkowników mających dostęp w zamkniętej becie. Ile przychodów z tego tytułu przeszło przez wynik nie wiadomo. Korygując sprzedaż tylko o rozliczenia za Gwinta dostaniemy już spadek na poziomie ok. 20 proc. i to wygląda już dużo bardziej racjonalnie jeśli chodzi o erozję sprzedaży samego Dzikiego Gonu wraz z dodatkami.

Marża brutto w IV kwartale tego segmentu zbliżyła się do 100 proc. i wyniosła 98,8 proc. Nakłady na produkcję Wiedzmina i dodatków były rozliczane do końca 2 kw. 2016 r., sprzedaż figurek itp. elementów do dystrybutorów jest oczywiście także malejąca, a sam Gwint nie podlega jeszcze amortyzacji jako, że projekt nie jest jeszcze skończony. Przed rokiem marża brutto wynosiła 80 proc. Co ciekawe koszty sprzedaży były na podobnym poziomie jak przed rokiem (15 mln zł) i nie obserwujemy ich wzrostu w związku z promocją Gwinta. Prawdopodobnie większość kosztów z tym związanych poszła przez wynik wcześniejszych kwartałów. W ujęciu rocznym koszty sprzedaży tego segmentu wzrosły o 43 mln zł (107 proc.). Ostatecznie segment produkcji gier pokazał EBIT na poziomie 106 mln zł w porównaniu do 89 mln przed rokiem, co jest jak wspomniałem wyżej przede wszystkim efektem rozliczenia kosztów produkcji w poprzednich okresach sprawozdawczych.

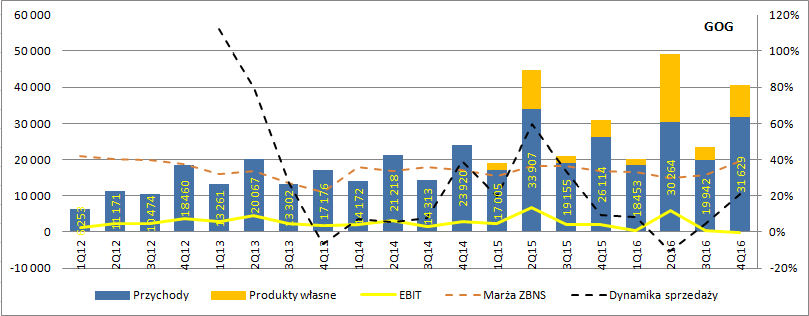

Pozytywnie zaskoczył w końcu GOG. Po 4 z rzędu kwartałach stagnacji mamy w końcu porządny wzrost sprzedaży. Przychody z dystrybucji cyfrowej produktów obcych wyniosły w IV kw. ok. 31,6 mln zł i były o 21 proc. wyższe r/r. Do tego doszło ok. 9 mln przychodów ze sprzedaży produktów własnych (licząc z rachunku segmentowego na marży 30 proc.). Wzrost od razu odbił się na marzy brutto, która wyniosła 39 proc. w porównaniu do 34 proc. przed rokiem. Niestety wynik segmentu pogrzebały mocno rosnące koszty sprzedaży (16,8 mln zł, wobec 6,4 przed rokiem). Ostatecznie GOG w IV kwartale pokazał niewielką operacyjną stratę – 283 tys. zł. Zysk całoroczny to raptem 6,4 mln zł, a więc na poziomie grupy w zasadzie pomijalny.

kliknij, aby powiększyćOstatecznie spółka w IV kwartale pokazała na poziomie operacyjnym 96 mln złotych zysku, w porównaniu do 84 przed rokiem, a w całym 2016 r. 304 mln zł zysku w relacji do 424 mln zł rok wcześniej. To spadek o 28 proc. w stosunku do roku premierowego, więc należy go ocenić pozytywnie. Nie oznacza to jednak, że wszystko wygląda dobrze. Wydaje się, że rosną powoli apetyty zarządu na coraz większą partycypację w wyniku spółki. Proszę zwrócić uwagę, ze zysk w tym roku spadł o 28 proc. natomiast spółka zawiązała rezerwy na wynagrodzenia zależne od wyniku na poziomie 55 mln zł w stosunku do 59 mln w roku 2015. To wzrost poziomu partycypacji z 12,2 proc. w roku w 2015 do 15 proc. w obecnym. A przecież w spółce funkcjonuje także program motywacyjny w ramach którego przyznano w 2016 r. 5,7 mln uprawnień do nowych akcji.

Ale do akcjonariuszy w tym kwartale trafił także inny niż sam wynik pozytywny komunikat. Spółka przyspiesza w końcu z produkcją. Delikatnie, ale przyspiesza. Kwartalny wzrost nakładów na produkcję w toku wyniósł 15,5 mln zł, a to o 2,5 mln więcej niż w 3 kw. roku. Nadal mniej niż w 2 kw. (17,2 mln zł), ale mamy wzrost.

kliknij, aby powiększyćObecnie saldo nakładów na pisane gry wynosi 62 mln zł, przy czym oczywiście nie znamy podziału na poszczególne tytuły. Z ciekawych informacji, które da się wyłowić z raportu, da się także wyłowić tę, że spółka pracuje nad budową własnego studia motion capture. Potencjalnie może to dać jej wymierne oszczędności i jednocześnie pokazuje, że w przyszłości nadal będzie mocno stawiać na produkty typu Wiedźmin, czy CP. Gwint raczej będzie tylko elementem budowy i podtrzymania wiedźmińskiego świata. Można się spodziewać, że do uniwersum Wiedźmina CD Projekt wróci, pomimo tego iż wielokrotnie zapewniano iż Dziki Gon jest ostatnim elementem trylogii. Może już Geralt z Rivi nie będzie główny bohaterem kolejnej odsłony, ale proza Sapkowskiego zawiera sporo miejsca na tematy poboczne. Jak sam zarząd spółki twierdzi jest racjonalny, a racjonalnym byłoby rozwijanie uniwersum. 25 mln egzemplarzy z uniwersum to z pewnością nie ostatnie słowo A. Kicińskiego, P. Nielubowicza i spółki.

Wycena spółki to w tej chwili 7,13 mld zł, czyli 1,8 mld dolarów. To 3,3 razy mniej niż wycena Take Two, które posiada w portfelu GTA (III 7 mln użytkowników na steamspy), Borderlands (II 7 mln użytkowników) Max Pyne (1,8 mln użytkowników), Bioshock (II 3,2 mln użytkowników) Mafia (II 2,6 mln), Red Dead Redemption, czy sportowe gry 2K. Można powiedzieć, że wielkość portfela znaczących gier (Wiedźmin, Gwint, Cyberpunk) daje porównawczo podstawę do obecnej wyceny. Gorzej jak zestawimy liczbę sprzedanych kopii (choćby po liczbie posiadaczy Steam). Trzeba też mieć świadomość, że w cenie spółki jest oczekiwanie rynku co do powtarzalności wyniku na poziomie 700 mln zł. A to oznacza, że rynek oczekuje już od spółki wydawania gry pokroju Wiedźmina w zasadzie co roku. Na razie plan się zgadza, bo w tym roku wyjdzie Gwint (ale czy przyniesie sprzedaż porównywalną z Wiedźminem?), a w przyszłym prawdopodobnie światło dzienne ujrzy CP2077. Tylko pytanie brzmi co dalej?

O ile dane finansowe do osiągnięcia będące podstawą w programie motywacyjnym mogą być zaniżone, o tyle cele strategiczne powinny odzwierciedlać realne możliwości spółki. A wśród tych celów poza wymienionymi tytułami mamy na lata 2019-2021 tylko jednego RPGa formatu AAA. A zatem rynek dyskontuje już coś więcej niżeli tylko to, do czego można znaleźć uzasadnienie wśród obecnych informacji, a sama spółka na razie przynajmniej nie zamierza dzielić się z akcjonariuszami sukcesem. Nie ma dywidendy, ani skupu akcji własnych. Setki milionów gotówki na razie leżą na kontach i lokatach.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.