Niech moc będzie z Tobą! - omówienie skonsolidowanego sprawozdania finansowego Grupy Kapitałowej Tauron Polska Energia S.A. za I półrocze 2017 r.Sekwencja zagadnień analizowanych w niniejszym omówieniu sprawozdania finansowego grupy Tauron za I półrocze 2017 r., a także ich dobór mogą nieco dziwić – na pozór wydają się odrobinę chaotyczne. Zwykle, dla porządku i ogólnej orientacji, w pierwszej kolejności dokonuje się bowiem oceny wyników spółki – najczęściej na podstawie wskaźników opartych o zyski nominalne (np. zysk netto, zysk operacyjny), bada zyskowność poszczególnych segmentów, a dopiero w następnym kroku przechodzi do analizy pozostałych obszarów jej działalności (np. finansowego czy inwestycyjnego). Jednakże w przypadku spółek energetycznych ta dobrze znana i sprawdzona recepta nie zawsze ma zastosowanie – nawet krótki przegląd sprawozdań finansowych podmiotów z tej branży pozwala stwierdzić, że kurczowe trzymanie się standardowego schematu może prowadzić na manowce.

Wszystko za sprawą przeszacowań wartości majątku dokonywanych w spółkach tych stosunkowo często (co skutkuje m.in. tworzeniem i odwracaniem uprzednio utworzonych odpisów aktualizujących wartość aktywów trwałych), ruchów na rezerwach oraz zdarzeń jednorazowych.

Rzutują one na wyniki, przez co znacznie zniekształcają obraz tego, co dzieje się w biznesie, a w konsekwencji utrudniają diagnozę rzeczywistej kondycji podmiotu, jak również identyfikację symptomów jej ewentualnej poprawy lub pogorszenia. Dlatego w niniejszym omówieniu na pierwszym planie znajdzie się nie ocena wyników, a rachunek cashflow. Głównym argumentem na rzecz takiego rozłożenia akcentów jest fakt, że rachunek przepływów pieniężnych nie podlega zniekształceniu przez wpływ niektórych z wyliczonych powyżej czynników (np. wahań stanu rezerw i odpisów).

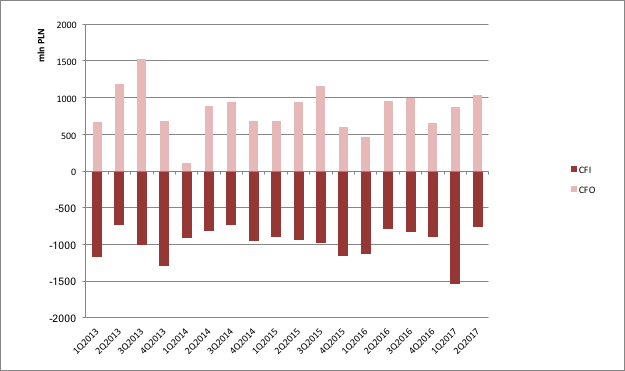

W 2 kw. bieżącego roku przepływy operacyjne grupy Tauron wyniosły 1,032 mld zł i były o 80 mln zł wyższe w ujęciu r/r. Po I połowie 2017 r. operacyjny CF osiągnął natomiast poziom 1,908 mld zł, co oznacza, że zwiększył się o 491 mln zł w porównaniu z I półroczem 2016 r. Widać także, że poprawa ta nie jest jednorazowa – grupa kontynuuje tendencję w zakresie rosnących wpływów w 2 kw. na przestrzeni ostatnich kilku lat (wynik 2 kw. br. jest też najwyższy od 2013 r., kiedy to operacyjny CF grupy wyniósł 1,180 mld zł). Patrząc z perspektywy danych historycznych to jednak nie drugi, lecz trzeci kwartał charakteryzował się największymi wpływami do spółki – widać to wyraźnie na wykresie. Zgodnie z przewidywaniami zarządu reguła ta ma być zachowana również w 3 kw. tego roku, a zatem grupa w kolejnych trzech miesiącach spodziewa się utrzymania wpływów powyżej poziomu 1 mld zł. To dobra informacja, ponieważ zdolność do generowania gotówki operacyjnej jest dla Tauronu i jego interesariuszy bardzo istotna.

Dywidenda co do zasady wypłacana jest z zysku netto oraz z kapitału zapasowego, ale o jej poziomie decyduje faktycznie wygenerowana gotówka na działalności operacyjnej i poziom niezbędnych nakładów na inwestycje i odtworzenie majątku produkcyjnego. CF operacyjny ważny jest także dla wierzycieli, którzy za jego pomocą mierzą zdolność spółki do zwrotu powierzonych środków.

Mimo, że spółka stale wykazuje dodatnie przepływy operacyjne, gotówki jest coraz mniej – po 2 kw. tego roku grupa bilansowo wykazała nieco ponad 210 mln zł, czyli poziom znacznie niższy niż w poprzednich kwartałach (229 mln zł w 1 kw. 2017 r., 385 mln zł w 4 kw. 2016 r.) i o ponad połowę niższy w porównaniu z ubiegłym rokiem (422 mln zł w II kw. 2016 r.). To także mniej niż kwoty wypłaconej w latach poprzednich dywidendy – 263 mln zł w roku 2015, 333 mln zł w roku 2014 r.

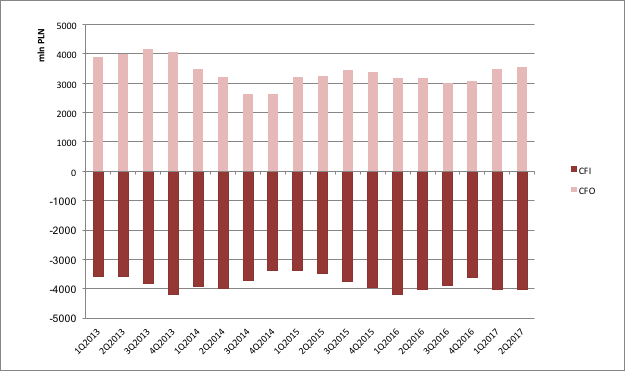

kliknij, aby powiększyć Źródło: Opracowanie własne na podstawie sprawozdań finansowych Tauron Polska Energia S.A.Warto uzupełnić dotychczasową analizę o przegląd rachunku przepływów pieniężnych w ujęciu rocznym – w tym celu wykres poniżej został przekształcony tak, żeby na koniec każdego kwartału przedstawiał wysokość wpływów z ostatnich czterech kwartałów wstecz. Dostarcza to kilku interesujących obserwacji. Po pierwsze, przepływy operacyjne dla pierwszych dwóch kwartałów tego roku są wyraźnie wyższe niż w roku ubiegłym, a także poprzednim. Ponadto, Tauron może pochwalić się względnie stabilnym strumieniem gotówki na przestrzeni ostatnich lat – licząc od początku 2013 r. grupa generuje rocznie średnio ok. 3,4 mld zł gotówki operacyjnej (wartość ta nie ulega zmianie, gdy za punkt odcięcia przyjmuje się 2 kw. 2016 r.). Co więcej, odchylenia od średniej w poszczególnych kwartałach nie są znaczne i mieszczą się w przedziale wyznaczonym przez najniższy wynik – 2,6 mld zł, który przypadł na 4 kw. 2014 r. oraz najwyższy – 4,2 mld zł w 3 kw. 2013 r. (a zatem jeszcze przed okresem znacznych zawirowań w branży energetycznej).

kliknij, aby powiększyć Źródło: Opracowanie własne na podstawie sprawozdań finansowych Tauron Polska Energia S.A.Pierwsza poważna rysa na przedstawianym dotychczas obrazie pojawia się jednak, gdy skala przepływów operacyjnych zostaje skonfrontowana z wielkością przepływów inwestycyjnych. Okazuje się, że grupa znaczną część gotówki operacyjnej przeznacza na inwestycje – te w ciągu ostatnich 12 miesięcy pochłonęły ponad 4 mld zł, w 2016 r. ponad 3,6 mld zł, w 2015 r. ok. 3,9 mld zł, w 2014 r. 3,4 mld zł, a w 2013 r. 4,2 mld zł. Są to kwoty pokaźne nie tylko w relacji do generowanej gotówki operacyjnej, ale również w zestawieniu z wykazywaną dla tych okresów kwotą amortyzacji (średnio ok. 1,74 mld zł), która jest od nich znacznie niższa, a która – co do zasady – powinna stanowić benchmark wysokości wydatków na cele odtworzenia majątku trwałego.

Oznacza to, że mimo, iż grupa zwiększa skalę inwestycji, w ujęciu rocznym nadal nie daje to efektu w postaci zauważalnego wzrostu generowanych przepływów operacyjnych. Dotychczas znaczna część inwestycji była kończona i pracowała o czym świadczy poziom środków trwałych w budowie na zakończenie kolejnych okresów sprawozdawczych. Na koniec 2 kwartału 2016 bilansowa wartość aktywów w budowie wynosiła 2,3 mld zł, na koniec 2015 r. 2,86 mld zł i pod koniec 2014 r. 2,6 mld zł). Po I półroczu 2017 r. zauważalne jest jego zwiększenie do poziomu 4,07 mld zł.

Powracając do perspektywy kwartalnej, w samym 2 kw. br. grupa Tauron poniosła nakłady inwestycyjne na poziomie 856 mln zł (o 61 mln zł więcej r/r), natomiast w I półroczu 2017 r. na poziomie 1, 495 mld zł, czyli o 3 proc. wyższe niż w analogicznym okresie ubiegłego roku. Największy wzrost capex nastąpił w segmencie wytwarzania – zarówno w ujęciu kwartalnym, jak i półrocznym – przeważały nakłady inwestycyjne na budowę nowych mocy w Elektrowni Jaworzno III (w pierszych dwóch kwartałach 2017 r. wyniosły 702 mln zł z 814 mln zł całości nakładów w segmencie). Jednocześnie spadły (podobnie w ujęciu kwartalnym i półrocznym) nakłady inwestycyjne w segmentach dystrybucja i wydobycie. Tauron stawia więc na zwiększenie mocy wytwórczych w zakresie energii wytwarzanej z węgla. Zgodnie z nową strategią grupa przewiduje wzrost wydatków inwestycyjnych do końca 2017 r. do poziomu 4 mld zł.

Spółka konsekwentnie realizuje też założoną strategię w zakresie finansowania (która przewiduje m.in. poszukiwanie nowych źródeł finansowania dla realizowanych projektów inwestycyjnych). Od połowy 2013 r. Tauron nie jest w stanie pokryć wydatków na aktywa trwałe z gotówki operacyjnej, stąd wspomaga się finansowaniem obcym w formie kredytów bankowych, a także kapitału pozyskanego z emisji obligacji. W I półroczu br. grupa zdywersyfikowała strukturę zadłużenia poprzez emisję 10-letnic euroobligacji na kwotę 500 mln zł., które mają być przeznaczone głównie na zrefinansowanie kosztów budowy i nabycia farm wiatrowych oraz finansowanie inwestycji w segmencie dystrybucji.

Po 2 kw. 2017 r. dług netto grupy wyniósł 8,2 mld zł. Wskaźnik długu netto do EBITDA skorygowany o zdarzenia jednorazowe i zmianę stanu rezerw (w przypadku grupy Tauron EBITDA jest już pozbawiona wpływu odpisów z tytułu utraty wartości aktywów trwałych) osiągnął na koniec czerwca poziom 2,07x i był niższy w stosunku do końca ubiegłego roku, a także końca czerwca 2016 r., gdy osiągnął poziom 2,45x. Biorąc pod uwagę wiążące grupę kowenanty z umów finansowania grupa poszukuje nowych rozwiązań w zakresie finansowania – obniżenie skorygowanego wskaźnika dług netto do EBITDA było możliwe m.in. dzięki emisji obligacji hybrydowych w grudniu zeszłego roku. Istotnych informacji dostarcza także wskaźnik, będący gotówkowym odpowiednikiem EV/EBITDA (liczony jako relacja kapitalizacji spółki i finansowego długu netto do przepływów operacyjnych), który dla grupy Tauron wyniósł w 2 kw. 2017 r. 4,43. Biorąc pod uwagę, że wskaźnik ten stanowi miarę czasu potrzebnego do spłaty wierzycieli finansowych i zwrot z inwestycji dla akcjonariuszy, w przypadku Tauronu zwrot zająłby ponad 4,4 roku. Jest to związane z widocznym znacznym zadłużeniem grupy.

Z uwagi na szeroko zakrojone plany inwestycyjne – grupa przewiduje, że realizacja programu inwestycyjnego pochłonie ok. 18 mld zł do 2020 r. – Tauron nie wypłacił też w ubiegłym roku dywidendy, co więcej nie przewiduje jej wypłaty aż do 2019 r. Decyzja o zaniechaniu wypłaty była usprawiedliwiana nie tylko potrzebami inwestycyjnymi, ale również koniecznością zachowania wiążących grupę kowenantów z umów finansowania m.in. konieczność utrzymania wsk. długu netto/EBITDA na poziomie nie wyższym niż 3,5x.

Zgodonie z planem przebiega realizacja programu poprawy efektywności kosztów operacyjnych grupy przewidzianego na lata 2016-2018. W pierwszym półroczu program poprawy efektywności dał efekty o łącznej wartości 274 mln zł. Oszczędności uzyskane od początku 2016 r. stanowią natomiast 58 proc. planu, rozpisanego na lata 2016-2018 r.

Nie należy także zapominać, że Tauron jest jedną ze spółek energetycznych, które zaangażowane są w spór z dostawcami zielonych certyfikatów. Przedmiotem pozwów przeciwko grupie Tauron złożonych do polskich sądów pod koniec sierpnia przez amerykańską spółkę Invenergy jest, w ocenie spółki, niezgodne z prawem rozwiązanie przez Tauron długoterminowych kontraktów na zakup praw majątkowych. Łączna kwota roszczeń wyniosła 1,2 mld zł, co jest wartością znacznie wyższą niż dotychczasowe pozwy złożone przeciwko grupie.

Obaw o wyniki sporów nie oddaje natomiast silna tendencja wzrostowa w zakresie kursu akcji grupy Tauron, która jest kontynuowana praktycznie nieprzerwanie od początku tego roku (w całym okresie ostatnich dziewięciu miesięcy nie wystąpiły większe korekty). Zwyżkę kursu i perspektyw wynikowych można łączyć ze zmianami w otoczeniu prawnym, w szczególności z pracami nad dodatkowym wynagradzaniem starych bloków energetycznych, które są przy normalnej konkurencji rynkowej nierentowne i uwolnieniem cen opłaty zastępczej. Na to wskazuje zachowanie całego sektora energetycznego, który już konsumuje powstanie korzystnych regulacji.

kliknij, aby powiększyćO ostatecznym kształcie oraz zasadach rynku mocy trudno sądować. Sejm miał zająć się pierwszym czytaniem ustawy o rynku mocy najpierw pod koniec lipca, a potem 15 września br., co się jednak nie stało, ponieważ projekt dokumentu wypadł z harmonogramu obrad. Nadal więc nie jest wiadome, na jakich dokładnie zasadach funkcjonować będzie zapowiadany od dłuższego czasu tzw. rynek mocy. Z publicznych doniesień wiadomo na pewno – i jeśli wierzyć zapewnieniom są to pozytywne dla Tauronu sygnały - że nowe regulacje są opracowywane z zamiarem zwiększenia opłacalności inwestycji w konwencjonalne źródła energii. Oznacza to mniej więcej tyle, że w celu utrzymania wydobycia węgla niezbędne jest stworzenie ekonomicznych podstawy dla inwestowania w remonty oraz regenerację starych bloków, co wiąże się z koniecznością poniesienia ogromnych nakładów, a dla spółek oznacza obecnie przede wszystkim znaczny wysiłek finansowy. Natomiast szykowane zmiany legislacyjne na rynku odnawialnych źródeł energii to szansa jedynie dla niektórych spółek – najczęściej w analizach wymieniana jest Energa ze względu na posiadanie znacznej liczby farm wiatrowych na pomorzu.

Chociaż, jak zostało wspomniane wcześniej, wskaźniki oparte o nominalne zyski są w przypadku spółek z branży energetycznej mało użyteczne – na wysokość ich wyników często wpływają znaczące zmiany, będące skutkiem przeszacowań wartości majątku, a grupa Tauron nie jest tu wyjątkiem – warto kontrolnie rzucić okiem na to, co działo się w obszarze wyników w 2 kw.

W 2 kw. 2017 r. skonsolidowane przychody ze sprzedaży grupy Tauron wyniosły 4,166 mld zł wobec 4,276 mld zł w 2 kw. 2016 r. (spadek o 2,6% w ujęciu r/r). Co prawda obroty nieco spadły, jednak energetycznej spółce udało się wypracować zysk netto w kwocie 365 mln zł wobec zeszłorocznej straty na poziomie 319 mln zł. Jednocześnie poprawił się zysk operacyjny – 464 mln zł wobec straty w wysokości 314 mln zł w ubiegłym roku. Oczywiście zaznaczyć należy, że na wyniki w 2 kw. ubiegłego roku wpływ miały utworzone odpisy w wysokości 687 mln zł, przy czym jednak skorygowany o nie wynik wyniósł 367 mln zł i był nieco niższy niż wynik w 2 kw. br. po skorygowaniu o odpisy utworzone w tym okresie, które wynosiły 29 mln zł. Wzrost jest także widoczny jeśli chodzi o EBITDA, które obecnie wynosi 909 mln zł, czyli o 120 mln zł więcej niż w analogicznym okresie 2016 r., natomiast po oczyszczeniu z wpływu wahań na rezerwach i zdarzeń jednorazowych 951 mln zł, czyli o 128 mln zł więcej niż w 2 kw. ubiegłego roku.

W 2 kw. br.

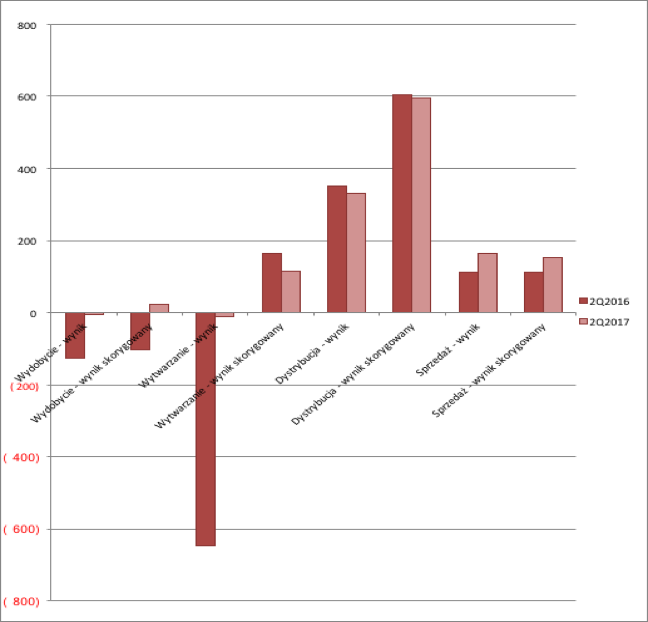

w segmencie dystrybucji wynik operacyjny osiągnął poziom 332 mln zł wobec 352 mln zł w 2 kw. 2016 r. (spadek o 5,7 proc.), jednak wynik skorygowany był na poziomie 596 mln zł wobec 604 mln zł (spadek o 1,3 proc.). Przyczynił się do tego m.in. wzrost kosztów pracy oraz kosztów podatku od majątku sieciowego oraz podwyższenie opłaty z tytułu usług przesyłowych OSD/OSP.

W segmencie sprzedaży w 2 kw. skorygowany wynik wyniósł 152 mln zł wobec 113 mln zł w 2 kw. ubiegłego roku (wzrost o 35 proc. r/r). Czynnikiem, który wpłynął pozytywnie na wyniki 2 kw. w segmencie sprzedaży oprócz rozwiązania rezerw na projekt gazowo-parowy w Stalowej Woli (13 mln zł), był spadek rynkowych cen zakupu praw majątkowych pod umorzenie (głównie OZE) oraz wzrost wolumenu sprzedaży w segmencie biznesowym. Oszacowany wpływ rozwiązania przez Tauron umów długoterminowych kontraktów na zakup praw majątkowych to dodatkowe 13 mln zł kwartalnie.

Spadł wynik

w segmencie wytwarzanie – w 2 kw. skorygowany wynik wyniósł 116 mln zł, co oznacza, że był gorszy o 47 mln zł od skorygowanego wyniku z 2 kw. 2016 r. Było to efektem spadku cen energii elektrycznej w badanym okresie i wzrostu kosztów CO2. Miała miejsce znacząca poprawa wyników segmentu wydobycie (skorygowany wynik w 2 kw. br. wyniósł 25 mln zł wobec ujemnej wartości r/r), do czego przyczynił się wzrost produkcji i sprzedaży węgla handlowego, w samym 2 kw. o odpowiednio 42,5 proc. i 12,1 proc.

Negatywny wpływ na wyniki 2 kw. miały natomiast koszty zawarcie 3-letniego porozumienia płacowego z pracownikami (55 mln zł). Mimo, że w sprawozdaniu finansowym w ramach prowadzonej przez grupę działalności wyróżnionych zostało kilka głównych obszarów: wydobycie, wytwarzanie, dystrybucja, sprzedaż, w rzeczywistości można śmiało stwierdzić, że model biznesowy grupy sprowadza się do wytwarzania prądu oraz sprzedaży go odbiorcom plus wydobycia węgla głównie na potrzeby własne (zgodnie ze strategią grupy na lata 2016-2025, po zakończeniu inwestycji w kopalniach ok. 70 proc. węgla zużywanego przez grupę ma pochodzić z własnych źródeł). Analizując wyniki grupy w rozbiciu na poszczególne segmenty nie można zapominać, że są one wzajemnie uzależnione. Spadające ceny węgla nie wróżą na przykład dobrze wynikom segmentu wydobywczego, za to obniżają koszty wytwarzania.

kliknij, aby powiększyć Źródło: Opracowanie własne na podstawie sprawozdań finansowych Tauron Polska Energia S.A.Powyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.