Zabójczy mix – omówienie wyników i sytuacji finansowej po 3kw. 2017r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 3 kwartale 2017r. Odlewnie (ODL) w ramach

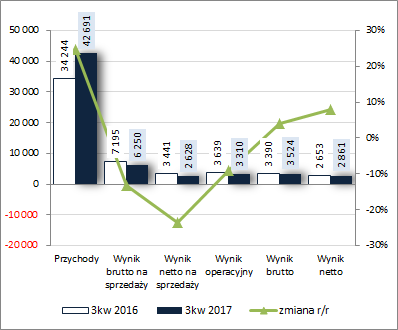

rachunku zysków i strat kontynuowały zasadniczo tendencje wynikowe z poprzednich okresów sprawozdawczych. W obszarze działalności podstawowej odnotowano r/r wzrost przychodów o 25%, lecz ze względu na dużo wyższe koszty własne (głównie z uwagi na mocny wzrost cen surówki odlewniczej i złomu, ale również prawdopodobnie wynagrodzeń) na poziomie wyniku brutto na sprzedaży wykazano już spadek zysku o 13%, który po uwzględnieniu kosztów sprzedaży i ogólnego zarządu (spadek jedynie o 4%) powiększył się na poziomie wyniku netto na sprzedaży do 24%. Za sprawą znacznie większych r/r przychodów netto na działalności pozostałej (0,7 wobec 0,2 mln zł; efekt większych dotacji) spadek ten udało się ograniczyć na poziomie operacyjnym do 9%, a w rezultacie przychodów netto z działalności finansowej wobec kosztów przed rokiem (0,2 wobec -0,25 mln zł; korekty dot. różnic kursowych) na poziomie brutto odnotowano już poprawę zysku o 4%. Ostatecznie po uwzględnieniu księgowań podatkowych zmiana zysku na poziomie wyniku netto wyniosła r/r +8% (efekt nieco niższej efektywnej stopy podatkowej).

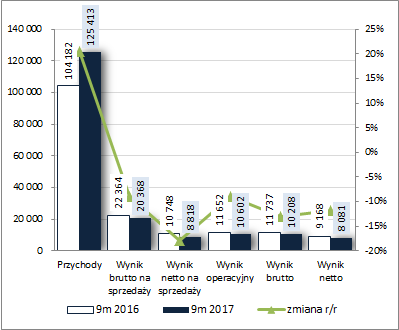

W skali 9m 2017 r. zmiany r/r w poszczególnych obszarach rachunku zysków i strat ODL z nielicznymi wyjątkami prezentowały się dość podobnie jak to przedstawiono wyżej dla ujęcia kwartalnego – przychody ze sprzedaży wzrosły o 20%, podczas gdy zysk brutto na sprzedaży spadł o 9%, zysk netto na sprzedaży o 18%, zysk operacyjny o 9%, zysk brutto o 13%, a zysk netto o 12%.

Opisaną wyżej sytuację zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

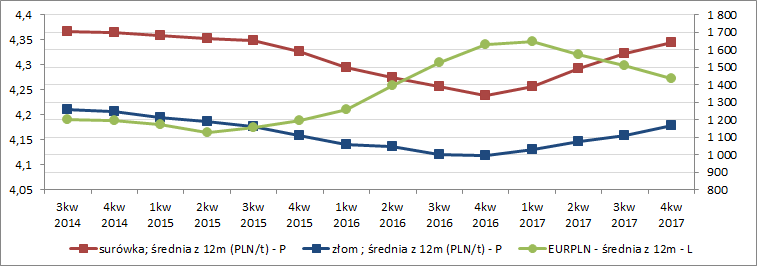

kliknij, aby powiększyćZ uwagi na to, że Spółka blisko 80% sprzedaży realizuje w euro, wpływ na jej dokonania wynikowe w rozpatrywanych okresach czasowych, poza wzrostem cen surowca, miały również notowania EURPLN, a te korzystne nie były – zarówno w ujęciu 3kw jak i 9m średni kurs EURPLN był r/r niższy.

Z drugiej jednakże strony sprzedaż ODL w ujęciu masowym (w tonach) charakteryzowała się pozytywną dynamiką – w ujęciu kwartalnym wzrost sprzedaży odlewów wyniósł r/r 33%, a w ujęciu narastającym za 9m 28%. Niewątpliwie była to pochodna dobrej koniunktury w przemyśle zarówno na rynku krajowym, jak i generalnie w Europie, w tym zwłaszcza w Niemczech, które są głównym kierunkiem eksportowym Spółki. Należy przy tym zauważyć, że póki co nie widać tu jakiś sygnałów spowolnienia więc również w kolejnych okresach popyt na produkcję ODL powinien utrzymać się na wysokim poziomie.

Mimo wszystko jednak niekorzystne tendencje cenowe na rynku wsadu (surówka + złom) oraz walutowym (EURPLN) przeważają nad pozytywnym wpływem koniunktury gospodarczej, stąd o ile pod względem przychodów Spółka może osiągać lepsze w ujęciu r/r poziomy to o poprawę wyników w obszarze działalności podstawowej i tym samym końcowych może być już trudno. Za takim rozwojem wypadków przemawia dotychczasowe kształtowanie ww wielkości z perspektywy ostatnich kilkunastu kwartałów (wykresy poniżej). Ratunkiem w tej sytuacji może okazać się planowana przez Zarząd podwyżka cen na oferowany przez ODL asortyment, zobaczymy jednakże jak przełoży się to na sprzedaż w ujęciu ilościowym.

kliknij, aby powiększyć

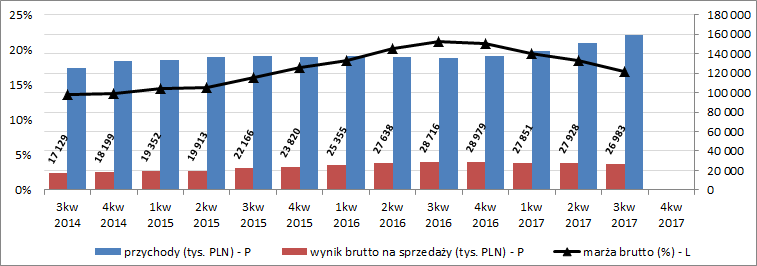

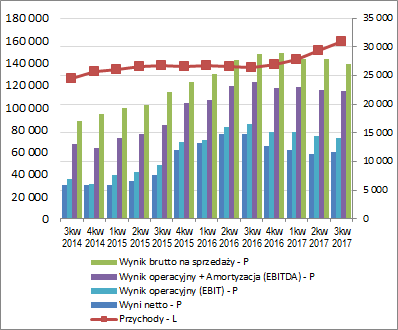

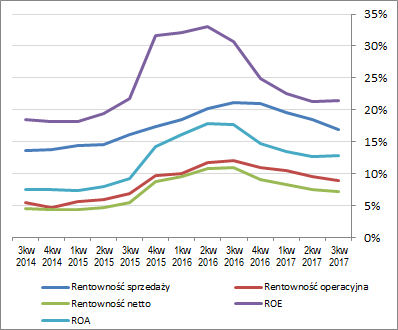

kliknij, aby powiększyćNakreślona wyżej sytuacja znajduje również swoje odbicie w widzianych z dłuższej perspektywy czasowej tendencjach wynikowo-efektywnościowych ODL w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %). Wzrostowi przychodów, bazującemu głównie na poprawie koniunktury gospodarczej w Polsce i szerzej UE, nie towarzyszą podobne zmiany zarówno na dalszych poziomach wynikowych jak i w odniesieniu do podstawowych wskaźników rentowności. Jedynie nieco korzystniej wygląda to w odniesieniu do obszaru operacyjnego i końcowego netto, w czym jednak zasługa wyższych r/r dotacji oraz niższej efektywnej stopy podatkowej.

kliknij, aby powiększyć

kliknij, aby powiększyćW zakresie

sprawozdania z przepływów pieniężnych ODL również wypadły słao w rozpatrywanym okresie sprawozdawczym (wykres poniżej po lewej, jednostka – tys. zł), notując na poziomie salda ogólnego 4,2 mln zł odpływu środków wobec dopływu 4,9 mln zł przed rokiem. Przyczyniły się do tego solidarnie zmiany w ramach wszystkich trzech obszarów funkcjonalnych, przy czym w największym stopniu operacyjny i inwestycyjny. W obszarze operacyjnym Spółka wygenerowała wyraźnie mniej środków r/r (1,8 wobec 5,9 mln zł; głównie za sprawą korekt wyniku finansowego związanych ze wzrostem zapotrzebowania na kapitał obrotowy; sama nadwyżka finansowa netto uległa lekkiej poprawie – 5,0 wobec 4,6 mln zł). W obszarze inwestycyjnym wykazano dużo wyższe r/r wydatki netto (5,3 wobec 1,0 mln zł), dotyczące głównie środków trwałych. Z kolei w ramach obszaru finansowego wykazano 0,75 mln zł wydatków netto wobec 0,06 mln zł wpływów netto przed rokiem.

W związku z powyższym w ujęciu narastającym za 12m (wykres poniżej po prawej, jednostka – tys. zł) mamy do czynienia z dalszym mocnym spadkiem poziomu salda ogólnego – efekt braku zrównoważenia większego zapotrzebowania na kapitał obrotowy i inwestycyjnych wydatków netto przez generowaną nadwyżkę finansową i wpływy finansowe. Nie licząc braku wspomnianego wyżej zrównoważenia strukturę przepływów można mimo wszystko ocenić względnie pozytywnie – wskazuje na aspiracje rozwojowe przedsiębiorstwa. Jednocześnie jednak wskazać trzeba na pogorszenie jakości przepływów operacyjnych, w ramach których zwiększył się nieco udział korekt dot. składników kapitału obrotowego, co wpłynęło na ich większe odejście od raportowanej EBITD-y.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejWzględem poprzedniego okresu sprawozdawczego suma bilansowa ODL spadła o 3%, co po stronie aktywów wiązało się ze wzrostem wartości składników trwałych o 6% (głównie środków trwałych) i spadkiem ogólnej wartości składników obrotowych o 11% (generalnie wszystkie kategorie), a po stronie pasywów ze wzrostem kapitału własnego o 5% i zmniejszeniem stanu zobowiązań o 15%, w tym głównie nieoprocentowanych (zobowiązania krótkoterminowe spadły o 16%, a długoterminowe o 1%; jednocześnie szacunkowy dług oprocentowany pozostał mniej więcej na dotychczasowym poziomie, w tym głównie w obszarze krótkoterminowym, i stanowił na koniec okresu 1% zobowiązań ogółem).

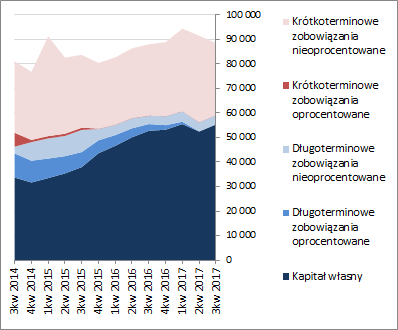

Zmiany te nie miały istotnego przełożenia na strukturę kapitałowo-majątkową ODL, która od dłuższego czasu prezentuje się korzystnie – nadwyżkowe pokrycie aktywów trwałych kapitałami stałymi, w tym w pełni własnymi, oraz nadwyżka kapitału obrotowego netto względem bieżących potrzeb (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł). Warto przy tym odnotować, że Spółka kończy spłacać raty układowe, co przekłada się na systematyczny spadek udział zobowiązań oprocentowanych.

kliknij, aby powiększyć

kliknij, aby powiększyćW zakresie sytuacji finansowej ODL widzianej przez pryzmat analizy wskaźnikowej również można stwierdzić utrzymanie bardzo korzystnego obrazu (nadwyżki płynności w każdym wymiarze, umiarkowany poziom zadłużenia, w tym głównie nieoprocentowanego, oraz ujemny dług netto). Potwierdzeniem tego stanu rzeczy jest również serwisowy rating, który poprawił się do poziomu AA-.

Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

www.stockwatch.pl/gpw/odlewnie... Ocena sytuacji rynkowejNa dzień analizy serwisowe automaty majątkowe wskazują na przewartościowanie, a dochodowe i mnożnikowe na niedowartościowanie akcji Odlewni na GPW w Warszawie. Należy jednakże wziąć tu poprawkę na obszar działalności pozostałej i raportowane w nim ostatnio relatywnie znaczne przychody netto, które najczęściej są wynikiem zdarzeń uznawanych za jednorazowe. Pomniejszając aktualną wartość zanualizowanego wyniku netto o jakieś 4 mln zł wspomnianych przychodów, przy koszcie kapitału na poziomie 10% daje to wycenę rentą wieczystą w okolicy obecnych notowań rynkowych. Dodatkowo Spółce nie sprzyjają od pewnego czasu uwarunkowania rynkowe (ceny surowców wykorzystywanych w produkcji oraz kurs walutowy), co ewentualną poprawę wyników stawia pod dużym znakiem zapytania.

Link do wskaźników

www.stockwatch.pl/gpw/odlewnie... oraz... wycen

www.stockwatch.pl/gpw/odlewnie... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.