Czarne chmury na horyzoncie - omówienie sytuacji finansowej i rynkowej GK IDEA BANK SA za 1 kw. 2018 Analiza sprawozdania finansowego

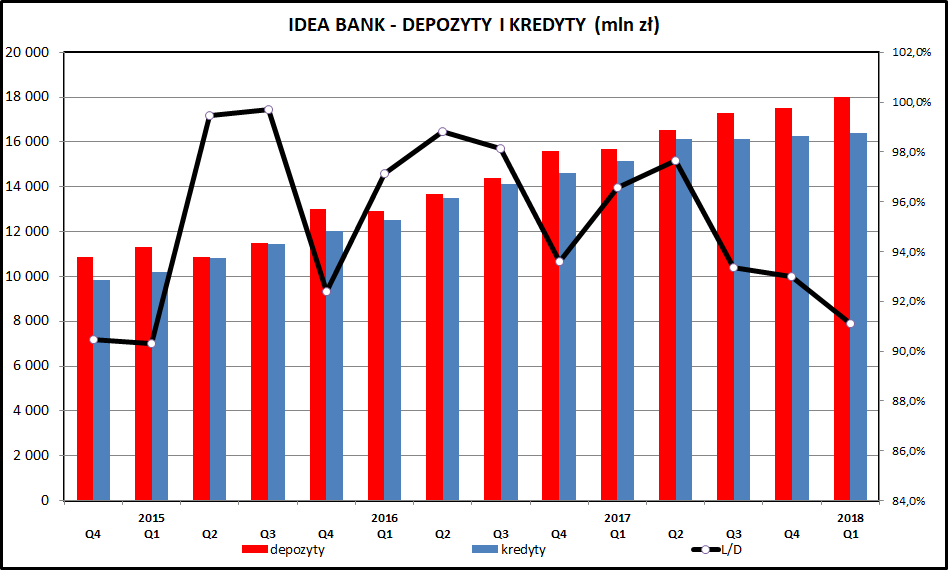

kliknij, aby powiększyćPatrząc z perspektywy 14 okresów, dla których są dostępne dane kwartalne (4 kwartał 2014-1 kwartał 2018) widzimy dynamiczny rozwój biznesu. Spółka mocno zwiększa wolumeny zarówno po stronie depozytów (+16.7 proc. średniorocznie za ostatnie 13 kwartałów), jak również po stronie kredytów (+16,9 proc. średniorocznie). Są to oczywiście wartości wyraźnie wyższe niż tempo wzrostu całego rynku bankowego w Polsce, co samo w sobie należy ocenić pozytywnie. Dodatkowo warto zwrócić uwagę, że ten rozwój odbywa się przy zrównoważonej pozycji depozytowo-kredytowej. Wskaźnik C/I (kredyty/depozyty) na koniec 1 kwartału 2018 znajdował się na poziomie 91 proc. i przez ostatnie 3 lata znajdował się poniżej poziomu 100 proc. Warto jednak zwrócić uwagę, że za tę równowagę IDEABANK sporo płaci – nie przez przypadek IDEABANK znajduje się w czołówce banków oferujących najkorzystniejsze oprocentowanie dla klientów detalicznych.

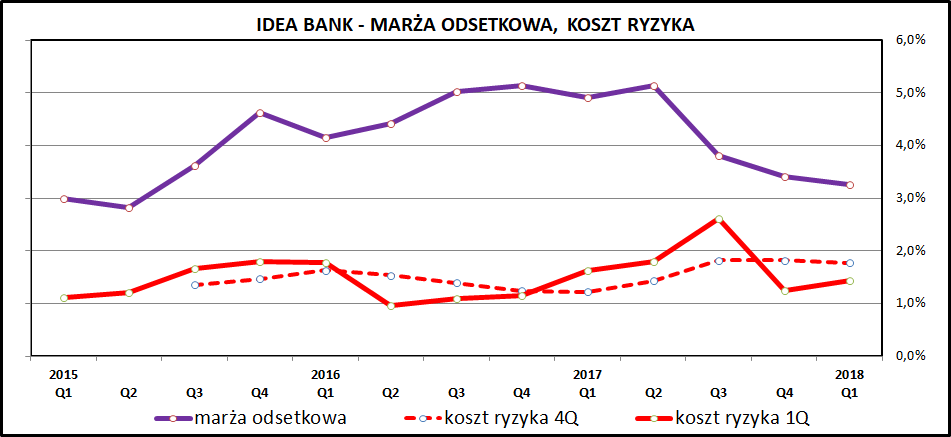

kliknij, aby powiększyćSkutki tego podejścia widać na wykresie przedstawiającym marżę depozytową. Niestety nie jest ona zbyt wysoka, a dodatkowo, w drugiej połowie 2017 i 1 kwartale 2018 wyraźnie spadła, co źle wróży wynikom banku.

Nieznacznie również rośnie koszt ryzyka kredytowego, czyli straty związane z niespłacanymi przez klientów kredytami. Odpisy związane z niespłacanymi kredytami należą jednak do najbardziej uznaniowych elementów sprawozdania finansowego banku i często w tym obszarze mogą się kryć niespodzianki. Zwłaszcza, kiedy bank stosuje bardzo agresywną politykę rachunkowości z nastawieniem na pokazywane jak najwyższych zysków.

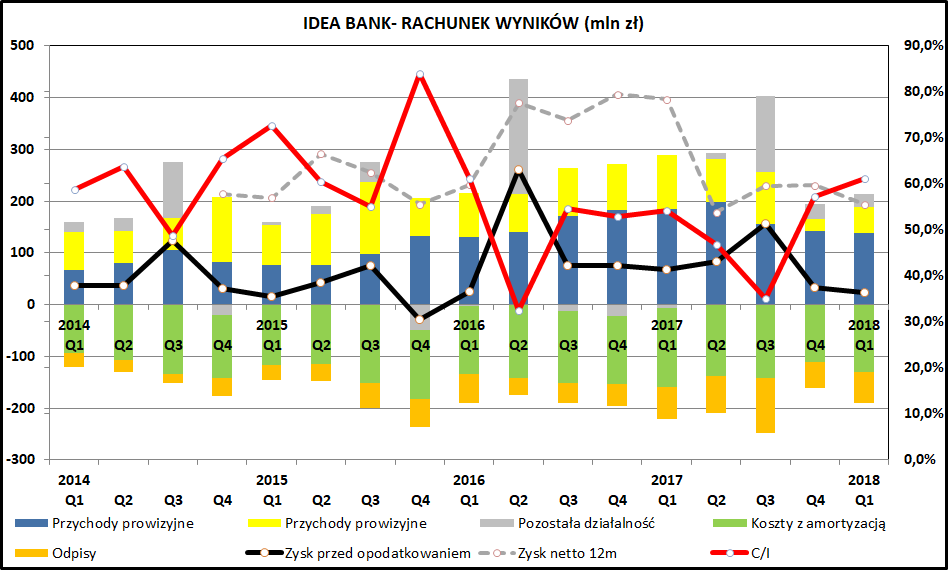

kliknij, aby powiększyćPatrząc na rachunek wyników banku widać, że dwa ostatnie raportowane kwartały (2017Q4 i 2018Q1) są na plusie, ale zyski są wyraźnie niższe niż we wcześniejszych okresach. Wynik za 12 miesięcy jest "ciągnięty" przez duże, ale niestety jednorazowe zyski w 3 kwartale 2017.

W przypadku IDEABANK-u wyjątkowo trudno wskazać, jaka jest kwota zysku po wyeliminowaniu zdarzeń jednorazowych. Bardzo często występują niestandardowe operacje lub transakcje z innymi podmiotami kontrolowanymi przez Leszka Czarneckiego, co zwykle odbija się pozytywnie na wyniku finansowym, ale bardzo skutecznie potrafi zaciemnić obraz sytuacji. Pośrednim skutkiem jest słaba jakość aktywów banku, z których ponad 600 mln zł to wartości niematerialne i prawne. Większość z tej kwoty to "wartość firmy" wygenerowana w transakcjach kapitałowych.

Jest z tym związana groźba odpisów, skoro rentowność wyraźnie spada. Gdyby do nich doszło, trzeba pamiętać, że mają one efekt "księgowy" (tzn. są stratą, ale nie są związane z żadnymi wydatkami), ale w przypadku banku taki scenariusz wiązałby się ze znacznym pogorszeniem wskaźników bezpieczeństwa, co otwierałoby pole do realizacji różnego rodzaju nieciekawych scenariuszy w postaci np. planów naprawczych czy nawet zarządu komisarycznego. Innym skutkiem mogłoby być naruszenie skutków warunków emisji obligacji.

kliknij, aby powiększyćWyniki 1 kwartału 2018 w porównaniu do 1 kwartału 2017 pokazują jednak kilka bardzo niepokojących tendencji. Przede wszystkim bardzo mocno spadły dochody odsetkowe i prowizyjne. Łącznie aż o 101 mln zł, czyli więcej niż kwartalne zyski banku rok wcześniej. IDEA BANK ostro ciął koszty i zmniejszył je o 23 mln zł (-16 proc. bez uwzględniania podatku bankowego), mimo braku istotniejszych zdarzeń jednorazowych. Nawet tak drakońska kuracja w postaci ostrego cięcia kosztów nie uratowałaby jednak dodatniego wyniku. W tym pomogło dodatkowe 30 mln zł z tytułu zmiany klasyfikacji posiadanych przez bank obligacji, co jest jednak zdarzeniem jednorazowym.

PodsumowanieWyniki za 1 kwartał 2018 są jeszcze cały czas przyzwoite. Bank ostatecznie osiągnął zysk, chociaż widać wiele niepokojących tendencji w obszarze rachunku wyników. IDEABANK cały czas po stronie swoich zalet może zapisać szybkie tempo rozwoju oraz innowacyjność w obszarze technologii i produktów. Coraz trudniej robi się w obszarze rentowności, co źle wróży na przyszłość. Kluczowe jednak w ocenie banku są problemy związane z jego sytuacją "strategiczną". IDEABANK ma przed sobą 3 kluczowe problemy i każdy z nich może może diametralnie zmienić sytuację banku w najbliższych miesiącach.

Problem 1 - uwikłanie IDEABANK-u w aferę "GETBACK"Najbardziej medialnym z nich jest uwikłanie banku w "aferę GETBACK", gdzie IDEA BANK był jednym z głównych dystrybutorów feralnych obligacji spółki. Toksyczne obligacje mogły trafiać do klientów, którzy ich w ogóle nie planowali nabyć lub do takich, dla których były instrumentem zdecydowanie nieodpowiednim z uwagi na profil ryzyka klienta. Innym wątkiem jest samo pochodzenie GETBACK, który powstał w ramach grupy kapitałowej IDEA BANK-u i później został sprzedany DNLD Holdings, czyli spółce gdzie dominującą rolę grał fundusz private-equity ABRIS, a spiritus movens całego przedsięwzięcia był aktualnie przebywający w areszcie prezes Konrad K.

Podstawowe pytanie, w kontekście oceny IDEA BANK-u, dotyczy tego jaki wymiar kary może ponieść IDEABANK. Patrząc np. na sprawę sprzedaży kredytów CHF (umowy niezgodne z przepisami prawa, misseling) widzimy, że tego typu kwestie trwają bardzo długo i nawet sprawy sprzed już prawie 10 lat na razie nie znalazły wiążących rozstrzygnięć. Oczywiście jest ryzyko nadania tej sprawie priorytetu politycznego i jakichś nieprzemyślanych rozstrzygnięć, ale ja bym osobiście oczekiwał, że sprawa będzie wyjaśniana bardzo długo, a efekty ostatecznie inwestorów raczej rozczarują. Praktycznym problemem jest utrata przez IDEABANK jednego ze źródeł dochodu, ale to nie powinno mieć decydującego wpływu na sytuację banku, zwłaszcza w kontekście w kolejnych dwóch problemów.

Problem 2 - fuzja z GETIN NOBLE BANKW lipcu 2018 pojawiła się informacja o rozpoczęcie prac mających na celu połączenie IDEABANK-u z GETIN NOBLE BANK-iem. GNB jest bankiem w zdecydowanie gorszej sytuacji niż IDEABANK (program naprawczy, uwikłanie w kredyty CHF, słabość kapitałowa), ale fuzja z IDEA BANK-iem nie rozwiąże problemów grupy bankowej Leszka Czarneckiego w bezpośredni sposób. IDEA BANK również ma słabą sytuację kapitałową, co nie wygeneruje jakichś istotnych efektów synergii. Można ewentualnie liczyć na jakieś oszczędności kosztowe, ale takie pojawiają się raczej w dłuższym okresie, a na początku i tak wymagają poniesienia dodatkowych kosztów.

GNB dementował informację, że fuzja z IB miałaby być zrealizowana zamiast programu bezpośredniego dokapitalizowania GNB kwotą 800 mln zł, co jest elementem programu poprawy sytuacji GETIN NOBLE BANK-u jaki został uzgodniony z KNF. Pytanie czy Leszek Czarnecki posiada wolne środki finansowe w takiej kwocie i czy jednocześnie dojdzie do fuzji dwóch banków i dokapitalizowania. Nawet jeśli, to w efekcie powstałbyby bank niewiele mocniejszy niż w tej chwili GETIN NOBLE BANK.

Jest też możliwy inny scenariusz, łączący te dwa wątki. W przypadku bezpośredniego dokapitalizowania GNB, dominujący akcjonariusz byłby zmuszony do objęcia akcji po cenie trzykrotnie wyższej od aktualnej ceny rynkowej, co już miało miejsce w przypadku niewielkiej emisji w 2017 roku. Być może fuzja jest sposobem na ominięcie tego problemu i uzyskanie większego udziału w połączonej grupie bankowej.

Problem 3 - refinansowanie obligacji IDEABANK-uKolejnym problemem jest zagadnienie związane z zasypywaniem dziury kapitałowej, która będzie się pojawiać wraz z zapadaniem kolejnych transzy obligacji banku. Do niedawna były one oferowane klientom detalicznym i KNF uznawał je (w uproszczenie) za kapitały własne banku, co poprawiało wskaźniki bezpieczeństwa banku. W tej chwili minimalny nominał takiej obligacji to 400 tys. zł, co eliminuje je z zakresu produktów oferowanych klientom detalicznym. Mowa o kwocie ponad 500 mln zł, podczas gdy kapitał własny banku wynosi 2,4 mld zł. Trudno spodziewać się popytu na obligacje IDEABANK-u ze strony instytucji finansowych, który by pozwolił na pozyskanie takiej kwoty kapitału. Nie mamy też informacji o zapadalności poszczególnych serii obligacji. Wygasanie poszczególnych serii będzie stopniowo osłabiać sytuację kapitałową banku.

>> Porównanie na tle sektora bankowegoDość ponurego obrazu sytuacji dopełnia informacja o przesunięciu daty publikacji sprawozdania za 1 półrocze 2018 (z 31 sierpnia na 21 września). Zarząd IDEABANK-u podjął decyzję o zleceniu pełnego badania sprawozdania finansowego. Pytanie czym to było spowodowane i czy np. audytor nie chciał podpisać standardowego sprawozdania za 1 półrocze. Generalnie tego rodzaju przesunięcia są jednym z symptomów problemów i chęcią maksymalnego upublicznienia niewygodnych informacji. W przypadku banku może chodzić np. o naruszenie wskaźników zapisanych w programach emisji obligacji lub podstawowych wskaźników bezpieczeństwa.

Do czasu wyjaśnienia powyższych kwestii oraz co najmniej do opublikowania sprawozdania za 1 półrocze 2018 IDEABANK będzie pozostawał walorem o charakterze wybitnie spekulacyjnym.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.