House of gaming cards – omówienie sprawozdania finansowego PlayWay po II kw. 2018 r.Na spółkę można patrzeć w dwojaki sposób. PlayWay jest do pewnego stopnia funduszem inwestującym w studia deweloperskie. W zasadzie to nawet pewnego rodzaju inkubator, w którym ludzie z pomysłami mogą znaleźć finansowanie i wsparcie operacyjne.

Dwie spółki, które były w portfelu Playway już zdążyły zadebiutować na Newconnect: Ultimate Games (kapitalizacja 60 mln zł) będące autorem Ultimate Fishing Simulator i Creative Forge Games czyli studio które wyprodukowało Hard West i Phantom Doctrine (kapitalizacja 46 mln zł). Na koniec II kw. spółka posiadała łącznie 25 spółek kontrolowanych i 7 współkontrolowanych konsolidowanych metodą praw własności. Biorąc pod uwagę wycenę dwóch upublicznionych podmiotów (średnia kapitalizacja 53 mln zł) i zakładając średni udział Playway na poziomie 60 proc. (30 proc. dla konsolidowanych mpw) dostajemy z przemnożenia przez liczbę spółek wartość Playway na poziomie ok. 900 mln zł, przy rynkowej kapitalizacji na poziomie ok. 1 mld.

Oczywiście takie modelowanie to bardzo duże uproszczenie, bo nie każde studio będzie mieć produkt/potencjał, którym można skusić inwestorów. Z drugiej strony spółka ma 44 zespoły deweloperskie, czyli o 12 więcej niż spółek, a każdy z nich można zapakować w formę prawną i upublicznić. Wspomnianą kwotę 900 mln zł raczej należałoby potraktować jako potencjał do którego wartość może się zbliżać, tym bardziej, że obliczoną średnią wycenę studia deweloperskiego można oczywiście kwestionować. Na rynku małe spółki gamedev wyceniane są jednak nieco niżej niż 53 mln zł: Jujube 27 mln zł, iFun4All 26 mln zł, Qubic Games 16 mln zł, The Dust, 6 mln zł, 7 Levels 20 mln zł, PB Games 10 mln zł. Dodatkowo największe sukcesy wśród gier wydanych przez Playway osiągnęły gry pisane były przez zewnętrzne podmioty jak Red Dot Games(CMS), czy Empyran(HF). Z drugiej strony upublicznione już spółki zależne wypuściły gry, które zawiodły początkowe oczekiwania a mimo to ich kapitalizacje są zbliżone do 50 mln zł. Gdyby House Flipper powstał w Creative Forge Games, albo Ultimate Games to ich kapitalizacja raczej byłaby 10 krotnie większa niż obecnie.

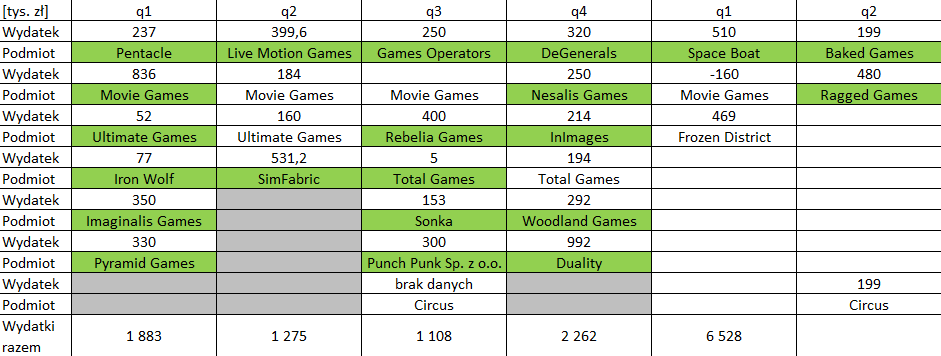

Zwracam uwagę, że inwestowane w nowe podmioty kwoty są naprawdę nieduże i potencjalny zwrot z inwestycji może być imponujący. W poniższej tabeli zaprezentowałem wydatki na nabycie udziałów, gdzie kolorem zielonym oznaczane są spółki które weszły do portfela, natomiast kolorem białym ruchy na kapitale spółek już w nim będących.

kliknij, aby powiększyćWarto jednak zauważyć, że Playway jeszcze z żadnej inwestycji nie wyszedł, więc raczej powinno się spółkę traktować raczej jako zdywersyfikowanego producenta i wydawcę gier niż fundusz. A skoro tak, to przejdziemy do omówienia wyników.

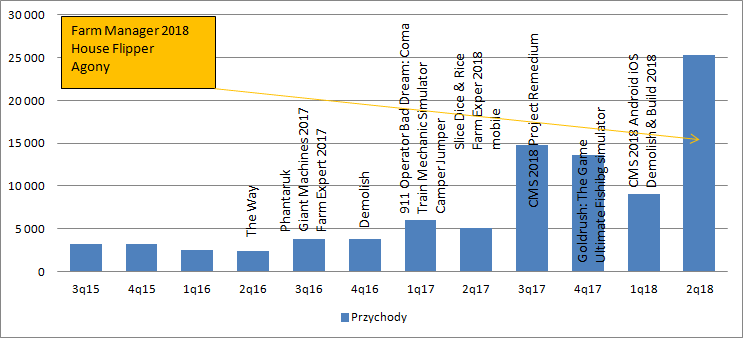

Przychody ze sprzedaży wyniosły 25 mln zł i były najwyższe w historii. Tego jednak należało oczekiwać w związku z premierami dwóch nowych i ważnych tytułów przy wciąż niezłej sprzedaży ostatniego hitu jakim był Car Mechanic Simulator 2018. Warto w tym miejscu dodać, że sprzedaż wpisała się bardzo dobrze w oczekiwania rynku – konsensus zakładał 26 mln zł.

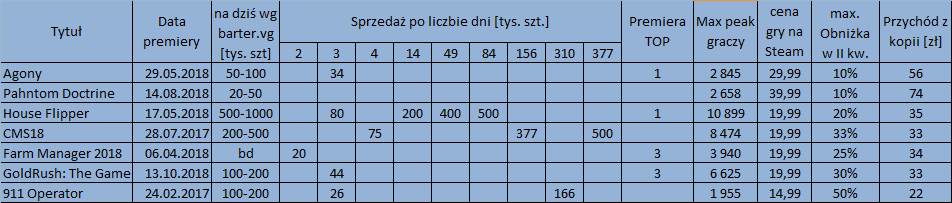

kliknij, aby powiększyćW II kw. miała premierę Agony, czyli tytuł, z którym inwestorzy i chyba także zarząd spółki wiązali największe nadzieje. Gra okazała się niestety dość słaba i zebrała nieprzychylne recenzje. Na debiucie i w ciągu dwóch kolejnych dni sprzedawała się tylko 30 proc. lepiej od 911 operator i miała peak graczy (wg steamdb) wyższy tylko o 45 proc. Z tego można wnioskować, że roczna (12 miesięcy od premiery) sprzedaż raczej nie przekroczy 200 tys. kopii na Steam, a w niektórych rekomendacjach oczekiwano wyniku parokrotnie lepszego. Wspomniana liczba nie zwiera jednak sprzedaży na konsolach, a ta ponoć poszła lepiej niż w wersji PC. Wydaje się, że z tego powodu 200 tys. kopii łącznie na wszystkie platformy w ciągu roku jest nadal jak najbardziej możliwe.

Z drugiej strony mocno oczekiwania przebił House Flipper, który w ciagu 3 dni sprzedał się na poziomie wyższym niż dotychczasowa najlepsza produkcja, jaką było Car Mechanic Simulator 2018. Tytuł już po kwartale zrobił roczny wolumen CMS, a przecież oczekiwany wolumen rocznej sprzedaży przed debiutem wynosił 200-300 tys. sztuk. Można zatem powiedzieć, że nieoczekiwania porażka Agony została przykryta przez niespodziewany sukces House Flipper. Przykład Playway’a pokazuje to co powinno być oczywiste (a nie jest dla wszystkich) – rynek gier jest mocno nieprzewidywalny i ryzyko poszczególnych projektów można kontrolować tylko w ograniczonym zakresie.

kliknij, aby powiększyćZakładając średnio 10 proc. podatku, efektywną cenę z rozkładu geograficznego na poziomie 85 proc. ceny bazowej można szacować, że House Flipper wygenerował w tym kwartale ok. 15 mln zł przychodów, natomiast Agony przy założeniu sprzedaży na poziomie 100 tys. (dolny kraniec przedziału sprzedaży według barter.vg przy założeniu rozkładu PC/konsole na poziomie 50/50) dodatkowe 5 mln zł. Reszta przypadła prawdopodobnie na CMS18 i stary portfel. Teoretycznie „resztówkę” mógł zrobić Farm Menager 2018, ale gra ta była wyłączona przez większość okresu z największej platformy sprzedażowej, więc wkład tytułu był raczej znikomy.

Koszty operacyjne wyniosły 7,5 mln zł i były o 3,2 mln zł wyższe r/r i 0,74 mln zł kw/kw. Mamy zatem 4 kwartał z rzędu kiedy spółka rozlicza poziom kosztów w okolicy 7 mln zł. Największe obciążenie przypada na usługi obce – 5,6 mln zł w tym kwartale. Udział tej pozycji kosztowej w sprzedaży wyniósł 22 proc. w porównaniu do 39 proc. kwartał wcześniej i 27 proc. w III kw. 2017 r. Na pozycję tą składają się nakłady na pisanie gier przez studia obce (które są kompensowane przez zmianę stanu produktów w przychodach), ale także rozliczanie tantiem należnych studiom produkcyjnym. Koszty pracownicze utrzymują się ostatnio na poziomie ok. 2 mln zł.

W tym miejscu przypomnę, że Playway stosuje najbardziej konserwatywny z możliwych sposób rozliczania kosztów i rodzajowy układ rachunku wyników. Oznacza to, że część wykazywanych kosztów (te dotyczące produkcji) jest kapitalizowana na zapasie i nie wpływa na wynik do momentu premiery. Po premierze spółka wykazuje zerowy zysk do momentu pokrycia kosztów napisania gry – przychody ze sprzedaży są pomniejszane przez zmianę stanu produktów.

EBIT wyniósł 18,8 mln zł, a kroczący wynik z 12 miesięcy 41 mln zł. Kwartalny zysk netto zamknął się kwotą 18,8 mln zł. Podatek dochodowy został skompensowany prawdopodobnie dodatnimi różnicami kursowymi (1,5 mln zł przychodów finansowych) i zyskiem w jednostkach konsolidowanych metodą praw własności (188 tys. zł). Trzeba jednak pamiętać o tym, że w części spółek zależnych Playway nie posiada wszystkich akcji, a często jest to tylko ok. 60 proc. udział. Z tego powodu należy patrzeć na zysk netto akcjonariuszy jednostki dominującej, który wyniósł w II kw. 15,5 mln zł. (3,3 mln zł zysku przypadło na udziały mniejszościowe).

kliknij, aby powiększyćW ujęciu rocznym zysk netto wynosi 48,7 mln zł, ale zawiera zdarzenie jednorazowe w postaci przeszacowania wartości inwestycji w spółkę Creative Forge. Do wyłączenia z zysku jest kwota 14,3 mln zł, która mocno zawyżyła wynik I kw. br. Skorygowany zysk netto z 12 miesięcy wynosi zatem 34,4 mln zł. Ale znów trzeba przywołać wysoką wartość udziałów niekontrolujących. Kroczący zysk netto akcjonariuszy jednostki dominującej wynosi 43 mln zł, a po korekcie o wynik na utracie kontroli nad Creative Forge 28,7 mln zł.

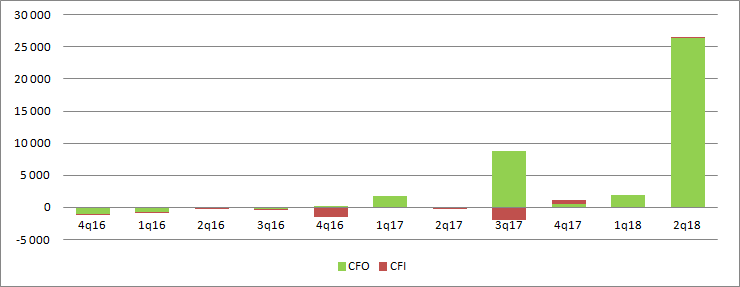

Premiery i relatywnie wysoka sprzedaż przełożyły się na wzrost poziomu gotówki. Na działalności operacyjnej spółka wygenerowała w II kw. br. 24 mln zł, przy czym znaczna część to efekt wykazania zobowiązań z tytułu dywidendy (15,7 mln zł), co zostało skompensowane wypłatą dywidendy wykazaną w przepływach finansowych.

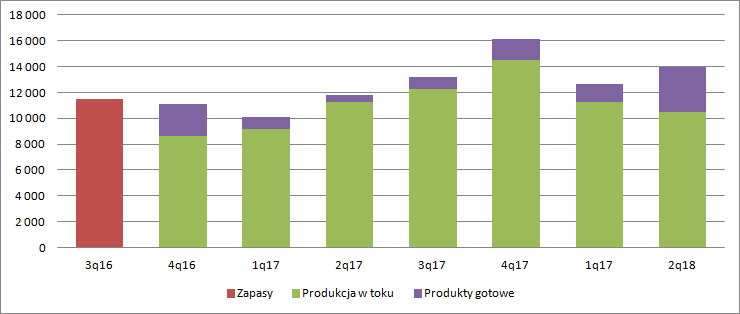

kliknij, aby powiększyćW bilansie spółki warto zwrócić uwagę na zapasy, w szczególności na produkty gotowe. Wartość tej pozycji zwiększyła się względem I kw. o 2 mln zł a to oznacza, że jakaś (jakieś) z debiutujących w II kw. roku produkcji nie pokryła sprzedażą jeszcze kosztów wytworzenia. W kwartale tym prócz Agony i House Flipper debiutowała jeszcze Farm Manager 2018, ale także E-sport Manager(InImages – 18 czerwca), Lust of Darknes (Movie Games – 12 czerwca). Spółka informowała, że House Flipper i Farm Manager zwróciły koszty w pierwszych dniach sprzedaży. Budżet Agony po rozliczeniu Kiskstartera wynosił ok. 3 mln zł, więc można domniemywać, że mimo wszystko koszty produkcji się do końca kwartału zwróciły – sprzedaż na debiucie powinna dać 1,8 mln zł wpływów netto, a całkowita do pokrycia kosztów wymagała sprzedaży 60 tys. sztuk, przy 34 na debiucie tylko na Steam. Pradopodobnie to pozostałe produkcje sprzedały się słabiej niż najważniejsze pozycje, a tezę tę uprawdopodobnia fakt debiutów pod koniec kwartału.

Nieco spadła produkcja w toku, co oczywiście związane jest z oddawaniem tytułów gotowych.

kliknij, aby powiększyćPo zakończeniu kwartału debiutowała jeszcze inna ważna produkcja spółki stowarzyszonej, czyli Phantom Doctrine. Tytuł nie spełnił pokładanych oczekiwań (ale warto pamiętać, że cena na rynku studia Creative Forge jest wyższa niż wycena bilansowa - 17,4 zł vs. 12 zł), ale w tym przypadku być może popełniono błędy w pozycjonowaniu - cena regularna to prawie 40 USD. Tytuł zebrał jednak dość korzystne recenzje, a gry strategiczne potrafią sprzedawać się długo – gra wydaje się posiadać potencjał wyprzedażowy.

Strategia PlayWay różni się mocno od innych deweloperów obecnych na rynku, ale spółce udało się stworzyć do tej pory dwa hitowe IP. Gry nie są duże i w zasadzie już teraz można oczekiwać, że co roku spółka wydała jeden duży tytuł raz na 1,5 roku, który uzupełnią produkcje średnie pokroju GoldRush: The Game (spółka ma już podpisane umowy z Discovery na kolejne produkcje). Do tego dochodzą tytuły gdzie także można liczyć na sprzedaż liczoną w setkach tysięcy: Uboat i Bum Simulator. Teoretycznie te produkcje też mogą stać się hitami.

Mimo wszystko wycena spółki w w kwocie 1 mld zł przy obecnym powtarzalnym rocznym zysku na poziomie ok. 30 mln zł wydaje się bardzo wysoka. Można powiedzieć, że rynek już dyskontuje produkcję paru hitów rocznie, przy czym mówimy oczywiście o hitach na miarę CMS18. Nie jest to oczywiście niemożliwe, bo jak pisałem wyżej rynek gier jest mocno nieprzewidywalny. Biorąc pod uwagę, że spółka działa w segmencie indy to w zasadzie nawet już to się dzieje poprzez nierównoczesne premiery na poszczególne platformy. CMS i House Flipper dopiero czekają na debiut na X1 i PS4, ale wydaje się, że potencjał konsolowy jest mimo wszystko niższy i nie o takich hitach raczej mówimy.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.