PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

4 września 2018 16:51:53

przy kursie: 4,02 zł

Wątpię. Oni raczej chcą mieć banki publiczne - tak jest łatwiej. Jak się dzieje coś niedobrego to szybciej widać chyba.

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

4 września 2018 17:09:37

przy kursie: 4,02 zł

zgody nie powinien dostać, ale KNF może wręcz naciskać na fuzję w gnb aby podratować gnb kosztem idea.

Leszek od wiosny mówiono, że dołoży do gnb, ale do tej pory zdaje się nie dołożył.

Edytowany: 4 września 2018 17:23

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

4 września 2018 17:28:07

przy kursie: 4,02 zł

Fuzja to co innego niż delisting. Połączenie jest oczywiście jak najbardziej możliwe.

|

127

Dołączył: 2009-03-01

Wpisów: 2 050

Wysłane:

4 września 2018 17:44:56

przy kursie: 4,02 zł

addison napisał(a):zgody nie powinien dostać, ale KNF może wręcz naciskać na fuzję w gnb aby podratować gnb kosztem idea.

Leszek od wiosny mówiono, że dołoży do gnb, ale do tej pory zdaje się nie dołożył. Dołożył. Nie wprowadzaj w błąd.

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

4 września 2018 20:07:53

przy kursie: 4,02 zł

Przepraszam i biję się w pierś. Faktycznie jest komunikat 26 lipca. Szukałem tego na wiosnę a to miało miejsce dopiero teraz w III kw.

|

127

Dołączył: 2009-03-01

Wpisów: 2 050

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

5 września 2018 16:11:28

przy kursie: 3,80 zł

pękło w dół 300mln kapitalizacji banku, właściciel Getin spadł do 160mln a gnb do 620mln.

Piszą, że rozpoczynają negocjacje za getback z 63 osobami.

jeszcze jedno dziecko leszkowe MWT do 20mln.

Getin od października na fixy więc chyba nie ma zdziwienia, że fundusze do końca września chcą się pozbyć balastu.

|

0

Dołączył: 2018-04-22

Wpisów: 803

Wysłane:

6 września 2018 07:45:24

przy kursie: 3,80 zł

Wydaje mi się że IB stracił najbardziej na kapitale niematerialnym który oczywiście wprost przekłada się na pieniądze. Jest to kapitał zaufania. Handel trefnym towarem jak Altusy, GetBacki i inne tego typu stworki-potworki nijak nie buduje zaufania do banku.

Oczywiście nie wyklucza to czystej spekulacji i akcje z obecnych 3.80 mogą odbić się chwilowo np na 5 zł. Tutaj - według mnie - żadne analizy fundamentalne, techniczne czy inne ciągi Fibonacciego nie mają zastosowania. Ot, trefna firma i tyle. Nacialstwo wielu podmiotów z którymi ściśle współpracował IB już siedzi a zarzuty prokuratorskie - coraz poważniejsze. Oczywiście Prokuratura to jeszcze nie Sąd. Czekam na więcej.

I wytłumacz to tym którzy "głosują" nogami że Spółka jest "niedowartościowana". Osobiście udało mi się w porę wycofać pieniądze ze wszystkiego gdzie choć pojawiał się cień Pana LC (poza GBK niestety) ale z Altusa i OpenLife wyszedłem nawet z fajnym zyskiem. W samą porę.

|

4

Dołączył: 2013-12-06

Wpisów: 88

Wysłane:

6 września 2018 08:54:18

przy kursie: 3,80 zł

Wiem, że bankier to ten poziom, ale pojawił się tam dość ciekawy wpis, który pozwolę sobie zacytować w kontekście ostatnich spadków. Nie wiem tylko, czy optymizm co do ewentualnych kar nie jest nadmierny, ale całość wydaje się dość spójna. Cytat:W związku z tym, że forum stało się ściekiem spamerstwa i wynurzeń pokrzywdzonych obligatariuszy GetBack postanowiłem założyć osobny merytoryczny wątek.

Jak wiadomo kurs dyskontuje przyszłość spółki. Ale czy tylko to? Nie, odzwierciedla także emocje i działania o charakterze korporacyjno-kapitałowym. To uporządkujmy:

1 - bank zmienił strategię. Do tej pory działał w niszy drobnych przedsiębiorców, ale nisza się nieco kurczy, bo spoglądają tam także inne banki. Na zmiany otoczenia spółka zareagowała nową strategią, która zakłada stopniowe wychodzenie z kredytów ryzykownych, które w zajętej niszy dominują, na rzecz produktów mniej ryzykownych. Dla wyników oznacza to, że przychody odsetkowe będą niższe niż kiedyś. Dla kosztów? Te też kiedyś będą niższe, bo spadną koszty ryzyka. I tutaj jest clou - koszty ryzyka na starym portfelu mogą jeszcze o sobie dawać znać. W tym miejscu warto także poruszyć realia działalności leasingowej. Samochody na rynku wtórnym tanieją, przez co działalność leasingowa jest pod presją - proszę sobie zerknąć na wykres PCM i jej wyniki. Mamy więc perspektywę pogarszania się wyników w krótkim i być może średnim terminie.

2.- sprawa Getbacku oczywiście nie poprawia sentymentu do banku, który ma swoje problemy i medialne łącznie GetBacku z Ideą hamuje decyzje inwestycyjne u inwestorów. Mówię w tym momencie o samych emocjach, a nie skutkach - o tych będzie w dalszej części wpisu.

3a. - banki z natury rzeczy trzyma się dla dywidendy - to podstawowy zwrot z inwestycji w te instytucje. Wiadomo, że Idea jest pod progami adekwatności kapitałowej, a to oznacza, że dywidendy prędko nie zobaczymy - powód do wyprzedaży akcji.

3b - z banku w ostatnich miesiącach odeszło paru pracowników z wyższej kadry kierowniczej. Sam fakt dobrze spółce nie robi, a co ważniejsze Ci pracownicy posiadali akcje banku jako kluczowi menadżerowie. Jest mocno prawdopodobne, ze ów menedżment tych akcji się pozbywa - nie pracuje na wynik, to nie ma motywacji do trzymania. Potencjalnie mamy więc do czynienia z większą podażą, a ta oczywiście kursowi nie służy.

3c - Istnieje duże prawdopodobieństwo, że Idea połączy się z Getin Noblem. Znaczna część inwestorów może nie chcieć mieć ekspozycji na frankowiczów (moim zdaniem to nie problem), ale jeszcze ważniejsza jest inna kwestia - ewentualny parytet wymiany. Z faktu, że Getin Noble jest parę razy większy od Ideii wynika, że to mniejszy bank będzie bardziej reagował na parytet wymiany, a wszystko wskazuje na to, że przy obecnych kursach nie będzie on dla akcjonariuszy Idea Banku korzystny.

Jak widać powodów do spadku kursu w ostatnich miesiącach było aż nadto i kurs ten oczywiście spadł. Oczywiście każdy może uważać, że kurs spada bo bank poniesie konsekwencje swojego udziału w plasowaniu papierów Getbacku. Tylko czy oby napewno? Spróbujmy się z tą tezą zmierzyć.

A - poszkodowanych którzy nabywali obligacje Getback w procesie z udziałem IB jest maksymalnie ok. 3 tys. Zakładając, że połowa z nich to faktycznie osoby które uległy missellingowi (łącznie z tymi gdzie brak na to dowodów) mamy grupę 1500 osób. Z jednej strony liczba klientów robi wrażenie, ale z drugiej bank ma 300 tys. rachunków. Zakładając 2 rachunku na klienta dostajemy 150 tys. ludzi którzy mają cokolwiek wspólnego z bankiem. W konsekwencji negatywne doświadczenie posiada... 0,5 proc. klientów banku. Nawet jeśli w wynik przekazywania negatywnego doświadczenia liczba ta wzrośnie do 5 proc. to jest udział nieistotny.

Zakładając nawet odwrót 5 proc. klientów od banku nic nie stanie się z płynnością. Bank na koniec 1q posiadał 18 mld dopozytów. Utrata 5% to odpływ 900 mln zł. To nie jest duży problem dla banku, gdyż ten posiadał obligacje za kwotę 4 mld zł, już nie licząc innych płynnych instrumentów finansowych. Wniosek z tego, że ryzyko reputacyj ne jest dla banku niegroźne.

B - obligatariusze spółki GetBack mają nadzieję, że bank zrekompensuje ICH straty. Oczywiście nic takiego nie będzie miało miejsca na masową skalę choćby dlatego, że bank ma w tej chwili współczynniki kapitałowe poniżej wymaganych progów. Banku po prostu na to nie stać, nie mówiąc już o tym, że niekoniecznie będzie chciał to uczynić. A czy może nie chcieć? Oczywiście, że może. Obligatariusze podnoszą wiele kwestii, w tym misseling i brak choćby ankietowania regulowanego MIFID. W kwestii ankietowania obecna wiedza pozwala stwierdzić, że bank faktycznie nie musiał ankietować - przyjmując wykładnię dyrektywy MIFID przez KNF i stan faktyczny w postaci kierowania klientów do BM PDM. Za to misseling jest ciężko udowodnić. Można zgadywać, że zawiązane rezerwy odpowiadają udokumentowanym przypadkom nieetycznego i nagannego zachowania pracowników banku. Już wiemy, że pozostałym bank oferuje pomoc prawną, więc nie zamierza rekompensować podjętych przez jego klientów złych decyzji inwestycyjnych. Obligatariuszom pozostają jedynie pozwy z relatywnie małą szansą pozytywnego rozstrzygnięcia. Pozwy wieloletnie, co raczej nie jest powodem do wyznaczania kierunku kursu.

C - ryzyko, które trzeba brać pod uwagę to kara od UOKiK gdyby okazało się, że udokumentowany proceder misselingu miał szeroką skalę. Nic na to jednak nie wskazuje. Rezerwa to 14 mln, a w mediach krążą plotki, że uplasowany wolumen to 700 baniek. Z tego wynika, że udokumentowane działanie z naruszeniem prawa dotyczy... 2 proc. klientów licząc po nominale. Lub inaczej - bank dogaduje się z 60 osobami z 3000 którzy obejmowali papiery dłużne - też 2 proc. Czy to jest zjawisko masowe? Raczej nie. Oczywiście UOKiK może pod pręgierzem politycznym jednak jaką karę zasądzić, bo uzna za wiarygodne zeznania/oświadczenia posiadaczy obligacji Dodatkowo znów trzeba wspomnieć, że bank jest poniżej współczynników adekwatności co w oczywisty sposób każe przypuszczać, że kara nie będzie wysoka i bank sobie z nią poradzi.

Podsumowując,

powody do spadku kursu znajdują się przede wszystkim gdzie indziej niż w obligacjach Getbacku. Bank w obecnej chwili nie ma i mieć prawdopodobnie nie będzie kłopotów z płynnością, ale musi sobie poradzić z transformacją modelu biznesowego. Kluczem do wyceny tego banku jest przyszły powtarzalny wynik, a ten niestety w świetle dostępnych informacji ciężko oszacować. Tym niemniej biorąc pod uwagę wartość kapitałów własnych spółki i korektę o możliwe czynniki ryzyka (odpis na wartość Open Finance, dalsze odpisy na TaxCare, większe koszty ryzyka w kolejnych kwartałach) wygląda tanio, żeby nie powiedzieć bardzo tanio. Problem w tym, że nie mamy w tej chwili żadnych impulsów propopytowych. www.bankier.pl/forum/temat_o-t...

Edytowany: 6 września 2018 09:03

|

1

Dołączył: 2014-12-31

Wpisów: 187

Wysłane:

6 września 2018 09:14:00

przy kursie: 3,79 zł

a jakie wg Was jest prawdopodobieństwo ogłoszenia upadłości idea banku?(pytam jaki zatroskany posiadacz lokat w tym banku)

|

4

Dołączył: 2013-12-06

Wpisów: 88

Wysłane:

6 września 2018 15:45:46

przy kursie: 3,79 zł

Raczej niskie. Na jednym z blogów pojawił się dziś znów ciekawy wpis: Cytat:Panika rządzi się swoimi prawami. To emocje. W tej chwili po skali paniki można by sądzić, że Idea Bank ma za chwilę zbankrutować. Jaki jest zatem stan faktyczny? Wymagane minimalne wskaźniki wypłacalności banków w Polsce są wyższe niż na zachodzie. Wskaźniki Idea Banku nieznacznie obniżyły się poniżej tego minimalnego poziomu, ale ciągle były powyżej minimów na Zachodzie.

Współczynnik CET 1 w ujęciu skonsolidowanym kształtował się na poziomie 9,24 proc. przy minimalnym wymaganym poziomie 9,375 proc., TIER 1 na poziomie 9,24 proc. przy minimalnym wymaganym poziomie 10,875 proc., a TCR na poziomie 10,74 proc. przy minimalnym wymaganym poziomie 12,875 proc. – podaje Idea Bank.

Reakcja właściciela Idea Banku była bardzo szybka. Leszek Czarnecki dokapitalizował bank kwotą 75 mln zł tak aby wskaźniki wróciły na poziomy wymagane przez KNF. 31 sierpnia 2018 Idea Bank zawarł z Leszkiem Czarneckim umowę sprzedaży 15 proc. akcji Idea Getin Leasing za 75 mln zł.

Podsumowując – z dużej chmury mały deszcz. Na chwilowej panice związanej z Get Backiem zarobiłem ja i sporo moich czytelników (artykuł tutaj). Skorzystaliśmy z promocyjnych lokat Idea Banku opiewających na 3-4%. Co jednak będzie dalej z Idea Bankiem?

Zagrożenia czyhające na Idea Bank

Idea Bank to bank nastawiony na małe i średnie firmy. Bank udziela kredytów tylko przedsiębiorcom. Lokaty jak i produkty inwestycyjne kieruje natomiast do dostawców kapitału czyli także osób fizycznych, które nie prowadzą firmy.

Wniosek jest zatem jeden – kondycja finansowa Idea Banku zależy głównie od kondycji finansowej małych i średnich firm w Polsce. Ta niestety nie jest najlepsza. Po bardzo krótkiej euforii z końca 2016 i początku 2017 okazało się, że to właśnie mali i średni polscy przedsiębiorcy mają sfinansować zasiłki socjalne, o czym pisałem w artykule: 800 tys Polaków przeszło na socjal –> Efekt 2 lat Socjalizmu+ rekinfinansow.pl/idea-bank-na-...

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

6 września 2018 21:24:22

przy kursie: 3,79 zł

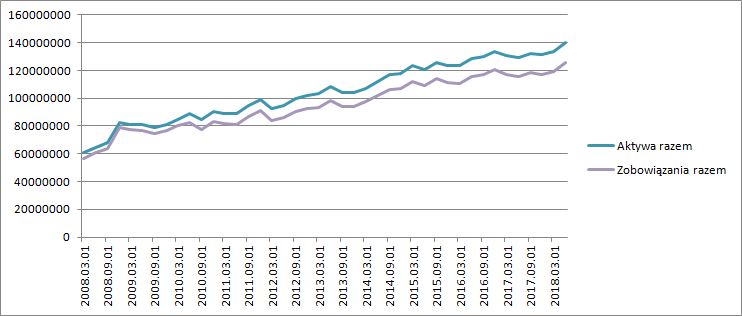

@daro_1975 W każdym banku jest tak, że jak następuje run, to wszystko straci płynność i nieważne jest to czy bank się nazywa Idea, czy PEKAO, czy PKOBP. W bankach jest strukturalna luka płynności - długie kredyty i krótkie depozyty. Pytanie jakie należy sobie postawić to p-stwo takiego runu. Jeśli rozważać sytuację w kategoriach czysto racjonalnych to nikłe. Bank oferuje wysokie względem konkurentów oprocentowanie depozytów zabezpieczonych gwarancjami BFG, więc nikt kierując się zdrowym rozsądkiem nie wyjmowałby środków z banku. W rzeczywistości sprawa się jednak nieco komplikuje, bo w decyzje inwestycyjne wkradają się emocje (o czym świadczy choćby Twój wpis), a działania emocjonalne są często nieracjonalne. Ale właśnie aby zachować bezpieczeństwo systemu bankowego nadzór finansowy zmusza banki do trzymania odpowiednich buforów kapitałowych, tak aby były w stanie obsłużyć na przykład podwyższony odpływ klientów. Właśnie na takie sytuacje banki mają w aktywach nie tylko kredyty, ale także płynne lokaty w innych bankach czy obligacje skarbowe. To teoretycznie powinno wystarczać na sytuacje awaryjne. Tak naprawdę poszkodowani w aferze Getback to mały odsetek w klienteli banku, a przecież już część dostała po tyłku na polisolokatach i innych produktach finansowych i jakoś nie przełożyło się to na odpływ depozytów. W mbanku, który miał spory odsetek kredytów w walutach też jakoś ludzie się na bank nie obrazili na co wskazuje poniższy wykres:

kliknij, aby powiększyćSkurcz sumy bilansowej odczuwa za to Getin Noble, ale w tym przypadku to jest raczej efekt postępowania naprawczego niż niekontrolowanego odpływu klientów. No, ale ja specjalistą od banków nie jestem. Może Darek się w tej kwestii wypowie?

|

1

Dołączył: 2014-12-31

Wpisów: 187

Wysłane:

7 września 2018 08:00:12

przy kursie: 3,79 zł

dzięki serdeczne za wyjaśnienia

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

12 września 2018 00:28:41

przy kursie: 3,55 zł

dane już trochę stare ale zarzucę, za chwilę będzie raport półroczny.

z raportu Getin holding za 2017(str 117)(niestety bez struktury bilansu):

WK idea leasing to 270mln, zysk netto ponad 50mln

WK Getin Leasing to ok 190mln, zysk netto 32 mln.

W ostatniej transakcji z Leszkiem wycenili całość na 500mln, przy czym idea na 60%

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

17 września 2018 15:37:03

przy kursie: 3,61 zł

dokopałem się do struktury bilansu idea leasing za 2017 w poszukiwaniu WNiP. i przy WK 255mln wartość to tylko 5mln.

Poszukam jeszcze Getin leasing, ale to nie będzie łatwe bo już jest po przejęciu.

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

21 września 2018 10:33:29

przy kursie: 3,47 zł

idea pokazała straty, dopisała jeszcze coś z odpisów w II kw i to by było na tyle.

Prezes obiecuje, że od III kw spółka wraca na stronę zysków, oczywiście plan ochronny jest wdrożony i nieunikniony.

Wycena banku około 290mln i to by była dobra w mojej opinii inwestycja zakładając, że bank faktyczne odpisał wszystko co mógł aby skupić się teraz na biznesie podstawowym.

Ryzyka zostały dwa, a właściwie jedno ryzyko właśnie się pojawiło: pierwsze to fuzja z GNB, a drugi o którym nie pisali dotąd a mianowicie emisja za 50 mln pln dla leszka, rozwodni kapitał pozostyłych a sam zwiększy udziały.

Wcześniej nie było o tym słowa, miała sekurytyzacja wystarczyć, teraz mówią też o sprzedaży idea Getin leasing.

|

46

Dołączył: 2010-08-07

Wpisów: 1 795

Wysłane:

21 września 2018 10:46:19

przy kursie: 3,47 zł

Alez euforia na akcjach - dla mnie troche niezrozumiala

Czy zostalo cos powiedziane pozytywnego co wczesniej nie bylo wiadome?

|

190

Dołączył: 2009-01-06

Wpisów: 3 288

Wysłane:

21 września 2018 10:55:58

przy kursie: 3,47 zł

chyba tylko deklaracja, że od III kw wraca do zysków wystarczyła.

po takim styraniu kursu w końcu odreagowanie przyjść musiało.

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

21 września 2018 12:07:31

przy kursie: 3,47 zł

kokospl napisał(a):Alez euforia na akcjach - dla mnie troche niezrozumiala

Czy zostalo cos powiedziane pozytywnego co wczesniej nie bylo wiadome? W bankowości jest tak, że bardzo wiele zależy od modeli finansowych. Obecne rezerwy to przyznanie, że modele były zbyt optymistyczne. Wysokie odpisy oznaczają, że bank urealnił bilans i może to oznaczać przejscie na jasną stronę mocy - takie nieformalne powiedzenie: teraz już bedzięcie mogli patrzeć na wyniki, bo one będą odzwierciedlać rzeczywistość. Wynik skorygowany o odpisy (rozliczenie przeszłości) jest też zdaniem banku dodatni (nie spraedzałem), a inwestorów od strony dochodowej interesuje przecież to co ma charakter powtarzalny. W ten obraz wpisuje się deklaracja, o której wspomniał Addison

|

0

Dołączył: 2013-11-24

Wpisów: 74

Wysłane:

21 września 2018 12:14:11

przy kursie: 3,47 zł

Czy zagraniczny biznes IdeaBanku ma jakieś zauważalne przełożenie na wyniki? Np. rumuński oddział?

|