Walka o przetrwanie trwa - omówienie sytuacji finansowej i rynkowej IDEABANK S.A. za III kw. 2018 roku kalendarzowego Analiza sprawozdania finansowegoOd razu zaznaczę, że pewnym problemem w analizie są wyraźne niespójności w sprawozdaniu. Zsumowanie danych za 1 kwartał (wg sprawozdania za tamten okres) z danymi dla 2 kwartału 2018 w sprawozdaniu półrocznym nie daje nam niestety wyników jakie są widoczne jako dane zaprezentowane za 1 półrocze. W przypadku IDEABANK-u trzeba niestety pamiętać patrząc na poniższą analizę sprawozdania finansowego.

Skala różnic jest zaskakująco wysoka:

- dochody odsetkowe za całe półrocze są wyższe o 21,2 mln zł niż ich suma z 1 i 2 kwartału

- zysk przed opodatkowaniem – wyższy o 12,4 mln zł

- zysk netto – wyższy o 10,6 mln zł

- odpisy - wyższe o 4,8 mln zł

- przychody prowizyjne - niższe o 4,1 mln zł

Niestety bank nie tłumaczy się z tych zmian. Na wykresach, gdzie są przedstawione dane kwartalne jako wynik za 2 kwartał 2018 zostały przedstawione dane przekazane bezpośrednio za ten okres.

IDEA BANK mocno opóźnił publikację sprawozdania za 1 połowę 2018 i dodatkowo przeprowadził jego pełne badanie przez audytora (takie jak przy sprawozdaniu rocznym). W sprawozdaniu za 1 półrocze zostały wykonane korekty w duchu ostrożnego, konserwatywnego podejścia do sprawozdawczości finansowej, mające na celu oczyszczenie bilansu. Zapewne jest z tym związane podejście audytora (Deloitte), który po dyskusjach dotyczących audytowanych przez tą firmę sprawozdań Getback mógł zmienić podejście na dużo bardziej ostrożne.

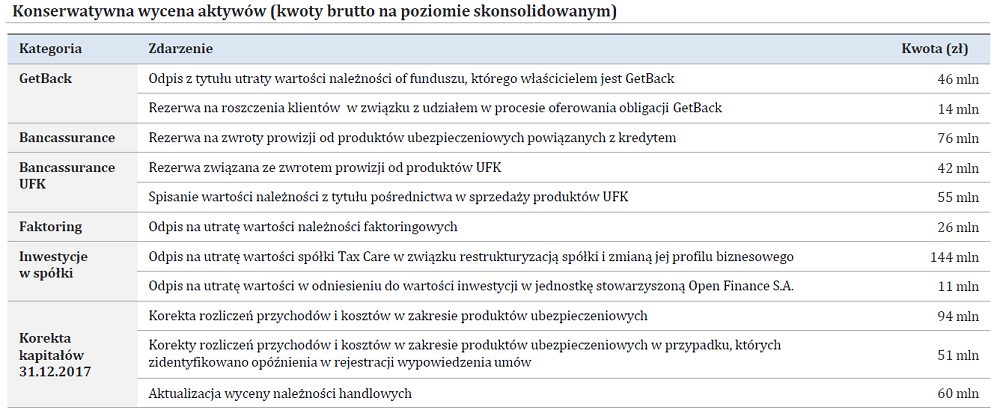

Lista korekt i odpisów jest szeroka i obejmuje następujące pozycje:

kliknij, aby powiększyćSą na niej oczywiście pozycje związane z Getback, ale zaskoczeniem może być skala odpisów związanych z rozliczeniami dotyczącymi produktów ubezpieczeniowych.

Suma całości to 608 mln zł, z czego negatywny wpływ na wynik finansowy ma około 450 mln zł (strata), a 159 mln zł obniży kapitały banku.

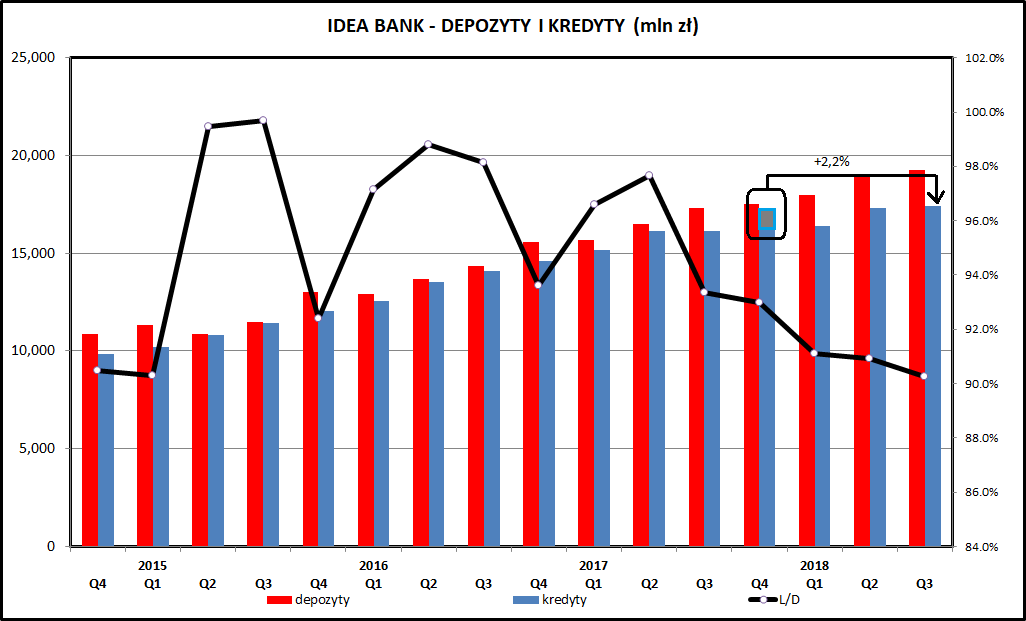

kliknij, aby powiększyćPatrząc na wykres depozytów i kredytów widzimy w tym roku całkiem solidny wzrost. Ma on jednak charakter pozorny. W sprawozdaniu za 2 kwartał 2018 dane na 31 grudnia 2017 zostały „przekształcone”, w efekcie czego zaprezentowana wielkość udzielonych kredytów wzrosła o 0,74 mld zł (szare pole na wykresie). Wcześniej ta kwota była w pozycji „Inne aktywa netto/Należności od dłużników różnych” i było związana z należnościami związanymi z wykupem wierzytelności od banku.

Brakuje niestety analogicznych korekt dla pozostałych okresów, więc przedstawione na wykresie dane mogą wyglądać dość myląco, bo faktyczny wzrost udzielonych kredytów w 2018 roku to 2,2 proc.

Solidny wzrost w trakcie 3 pierwszych kwartałów 2018 widać po stronie depozytów (+10,0 proc.). Ta „poduszka bezpieczeństwa”, której skutkiem był wyraźny spadek wskaźnika kredyty/depozyty (L/D) zapewne dobrze się przysłużył bankowi podczas listopadowych kłopotów z płynnością po wpisaniu na listę ostrzeżeń publicznych przez KNF.

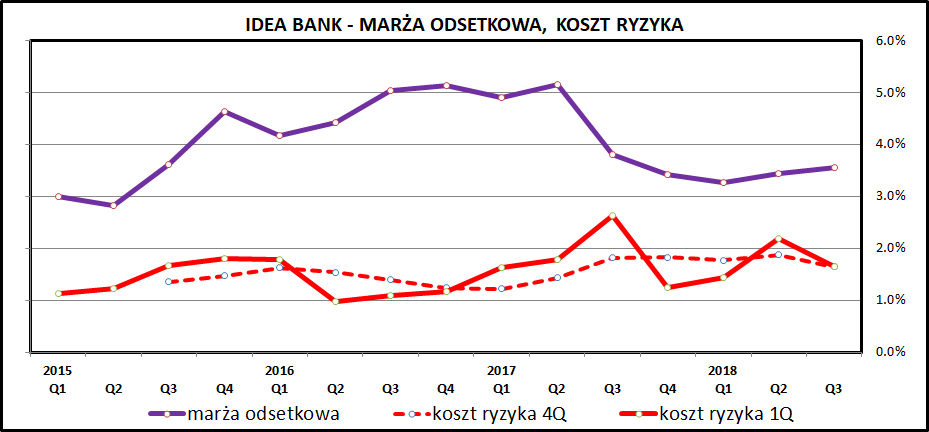

kliknij, aby powiększyćW kwestii ryzyka i marży odsetkowej brak większych zmian w stosunku do sytuacji sprzed 2 kwartałów. Odpisy w 3 kwartale wyniosły 72 mln zł i były niższe niż w poprzednim okresie (95 mln zł wg danych za sam 2 kwartał, 99,8 mln zł według danych za 1 półrocze minus dane za 1 kwartał). Ta wartość jest o tyle istotna, że w dłuższym okresie jakość portfela kredytowego i związana z tym wysokość odpisów będzie determinować rentowność banku.

W 4 kwartale 2018 na pewno pogorszy się marża odsetkowa. IDEABANK w listopadzie ratował swoją płynność oferując depozyty oprocentowane na 3,9 proc. Nie znamy skali tej oferty ale np. 1 mld zł takich depozytów to wynik słabszy o 19 mln zł w ujęciu rocznym (w porównaniu do 2,0 proc. rocznie, co jest bardzo atrakcyjną stawką w większości banków). Nie wiadomo jaka była skala runu i ile klienci założyli tak drogich dla banku depozytów, ale może to mieć znaczący wpływ na wynik w kolejnych okresach.

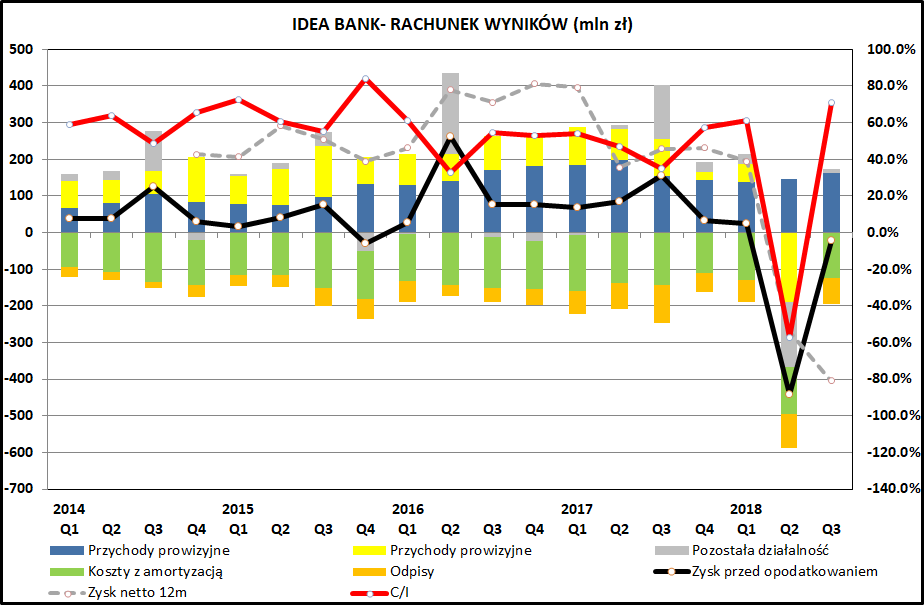

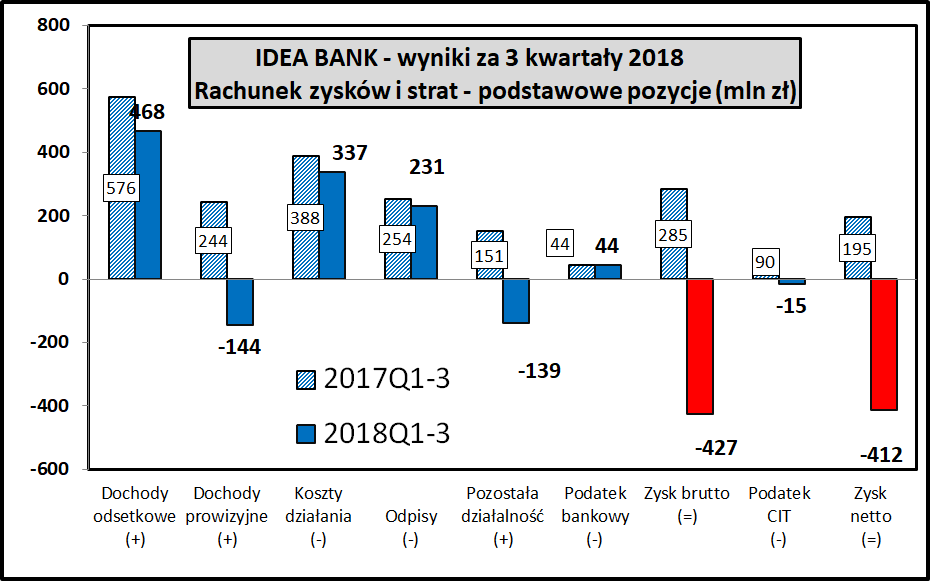

kliknij, aby powiększyćRachunek wyników za 2018 został zdominowany przez „porządki” wykonane w sprawozdaniu za 1 półrocze – skala jednorazowych strat w drugim kwartale wyniosła ponad 400 mln zł. Pewnym zaskoczeniem może być brak przychodów z tytułu opłat i prowizji w wynikach 3 kwartału 2018. Same przychody wystąpiły w skali podobnej do wcześniejszych okresów, ale są one prezentowane po uwzględnieniu bezpośrednio związanych z nimi kosztów. Część „porządków" obciążyła właśnie wynik prowizyjny (dlatego jest on ujemny po pierwszym półroczu: -144 mln zł) poprzez korektę kosztów z tytułu pośrednictwa. W 3 kwartale te koszty wyniosły 65 mln zł, konsumując cały wynik prowizyjny.

Oznacza to niestety, że mimo ogromnych jednorazowych strat w 2 kwartale 2018 negatywne praktyki banku z przeszłości mogą bić w wyniki również w kolejnych okresach. Z nielicznych pozytywów warto odnotować, że koszty operacyjne są cały czas pod kontrolą, a nawet spadają.

kliknij, aby powiększyćWynik finansowy za 3 kwartały 2018 roku to strata na poziomie 411 mln zł, spowodowana głównie „porządkami” wykonanymi w sprawozdaniu za 2 kwartał 2018. Oczywiście nasuwa się pytanie, jak wygląda rzeczywisty wynik operacyjny banku? Skala korekt związanych z czyszczeniem bilansu to 450 mln zł, więc wynik bez uwzględniania tych strat byłby na plusie. Trzeba jednak pamiętać, że został on z kolei „dopalony” jednorazową transakcją sprzedaży 15 proc. akcji Idea Leasing, a jednocześnie w 3 kwartale dalej trwało czyszczenie bilansu, co było widać w zwiększonych kosztach prowizyjnych.

Wskaźniki wypłacalności, kluczowe dla przetrwania banku w obecnej formie, w 2018 wyraźnie spadły i są poniżej wskaźników wymaganych przez KNF. Są one cały czas wyższe niż wymagania europejskie, co IDEABANK lubi podkreślać w swojej komunikacji, ale wymogi naszego KNF są dużo bardziej restrykcyjne.

Kapitały własne w 2018 roku spadły o 1/3 – z 2,7 mld zł na koniec 2017 roku do 1,8 mld na 30 września 2018. Na tak duży spadek złożyły się:

- 159 – korekta kapitału w związku z „błędami lat poprzednich”

- 339 mln zł – skutki wdrożenia MSSF 9

- 411 mln zł – wynik finansowy za 2018, z czego skutki jednorazowych korekt to około 390 mln zł na poziomie zysku netto

IDEABANK tradycyjnie próbuje się ratować transakcjami kapitałowymi – w 2018 była to sprzedaż 15 proc. akcji Idea Leasing za 75 mln zł. Jest to jednak niewielka część kapitału, który należałoby zainwestować, aby bank stanął solidnie na nogach i mógł się dalej rozwijać.

PodsumowanieOstatnie miesiąca były dla IDEABANK-u bardzo burzliwe. Po ujawnieniu ogromnych strat związanych z czyszczeniem bilansu po 1 półroczu 2018 bank przygotował Plan Ochrony Kapitału, mający na celu poprawę wskaźników bezpieczeństwa, ale też związany ze zwolnieniem z tzw. podatku bankowego.

Po kilku tygodniach bank znalazł się w świetle reflektorów po wybuchu tzw. „afery KNF” i wpisaniu go na listę ostrzeżeń publicznych w związku z nieprawidłowościami związanymi z oferowaniem obligacji Getback. Efektem było masowe wycofywanie depozytów z banku, co przez kilka dni realnie zwiększyło ryzyko przejęcia IDEABANK-u poprzez tzw.

resolution. Ujawnienie nagrania korupcyjnej rozmowy Leszka Czarneckiego z ówczesnym szefem KNF Markiem Ch. skutkowało przeniesieniem problemów IDEABANK-u i GETIN NOBLE BANK-u z płaszczyzny ekonomicznej na płaszczyznę polityczną. Patrząc na ogromną skalę problemów obu banków i realne ryzyko przejęcia ich za przysłowiową złotówkę przez któryś z dużych państwowych banków było to skuteczne posunięcie.

Aktualnie bank walczy o przetrwanie na kilku frontach z których najistotniejsze są poprawa wyników działalności operacyjnej oraz dokapitalizowanie banku w celu poprawy wskaźników bezpieczeństwa.

Z wiadomej rozmowy zwracam uwagę na skróconą analizę finansową IDEABANK-u, którą w pewnym momencie przedstawił Leszek Czarnecki:

Cytat: Ja przyciąłem mocno ryzyko, przyciąłem mocno sprzedaż w związku z tym zysk trochę spadnie. On będzie w tym roku 100 mln plus zamiast 200 w poprzednich, ale tak naprawdę ostatnie trzy lata co roku ponad 100 mln to było z transakcji jednorazowych. Z biznesu powtarzalnego zawsze było około 100 mln. W tym roku bez żadnych zysków jednorazowych stąd ten spadek zysku

.

W 2018 roku trudno jednak będzie liczyć na 100 mln zł zysków, jakie zapowiadał w marcu Leszek Czarnecki. Spróbujmy oszacować na co można liczyć w ujęciu kwartalnym? Poniżej bardzo szacunkowe wartości dla najistotniejszych elementów rachunku wyników banku:

- przychody odsetkowe – 130-160 mln zł

- przychody odsetkowe – 50-80 mln zł

- koszty działania - 110-130 mln zł

- odpisy - 70-90 mln zł

W sumie daje to kwartalny wynik w zakresie od -40 (minimalne wartości dla przychodów i maksymalne dla kosztów) do +60 mln zł (maksymalne wartości dla przychodów i minimalne dla kosztów) - ale jeszcze przed opłaceniem podatku bankowego (15 mln zł kwartalnie) i do tego w wariancie superoptymistycznym, zakładającym brak jakichkolwiek negatywnych zdarzeń. W rzeczywistości wynik jest narażony na wiele ryzyk, które np. w 2018 roku spowodowały, że nawet wyłączając zdarzenia jednorazowe bank był jednak pod kreską. Do tego trzeba pamiętać o małej wiarygodności prezentowanych danych, patrząc na skalę rozjazdów pomiędzy kolejnymi sprawozdaniami za różne okresy i mocno wątpliwe sztuczki i triki mające na celu poprawę wyniku (np. dyskutowana na forum „utrata kontroli” nad Getin Leasing).

Niestety nie mamy dostępu do informacji jak duży rozmiar miał „run” na depozyty w listopadzie. Patrząc na to, że IDEABANK oferował (i cały czas oferuje) oprocentowanie w wysokości 3,9 proc. można domniemywać, że skala wycofywania środków przez klientów przestraszonych wpisaniem banku na listę ostrzeżeń była całkiem spora. Jako że bank ratował się bardzo wysoko oprocentowanymi depozytami, negatywne skutki będziemy widzieli w kolejnych okresach w postaci niższych dochodów odsetkowych.

Według Leszka Czarneckiego sposobem na rozwiązanie problemów jego banków może być fuzja GETIN NOBLE i IDEABANK-u. W sytuacji narastających problemów obu banków nie widać zbyt wielu plusów tego scenariusza. Nie można go jednak całkowicie wykluczać.

Całkiem niedawno IDEABANK ogłosił rozpoczęcie poszukiwanie inwestora finansowego. Być może znajdzie się podmiot chętny do zainwestowania w ten dynamiczny, działający na rosnącym rynku bank... Pytanie jaka będzie w tym rola Leszka Czarneckiego – być może poświęci jeden bank na rzecz ratowania drugiego i sprzeda całość swoich udziałów? Taki scenariusz mógłby być odebrany pozytywnie przez rynek.

Wyniki za 4 kwartał zapowiadają się słabo – wzrost kosztów odsetkowych i pogorszenie się reputacji banku mogą być kulą u nogi. Niewykluczone są dalsze odpisy i kolejne koszty czyszczenia bilansu, bo jak widać w wynikach za 3 kwartał w dalszym ciągu się one pojawiają.

Inwestycja w akcje IDEABANK-u - w aktualnych warunkach - ma charakter mocno spekulacyjny. Bank jest aktualnie wart około 200 mln zł, co jest wartością bardzo niewielką. Jeszcze półtora roku temu kapitalizacja IDEABANK-u była w okolicach 2 mld zł, ale trudno wyobrazić sobie realny scenariusz powrotu w te okolice. Dodatkowo trzeba pamiętać, że notowania cen akcji banku będą zależeć od wydarzeń, o których akcjonariusze będą dowiadywać się na końcu i będą to albo informacje o sukcesach w poszukiwaniu zewnętrznego inwestora, albo o jakiejś formie restrukturyzacji banku, która może skutkować dalszym spadkiem cen akcji.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.