Zysków nabijanie przez eksportowe wypalanie - omówienie sprawozdania finansowego Ropczyce po 3 kw. 2018r. ZM Ropczyce zaraportowały bardzo dobre wyniki na działalności operacyjnej w pierwszym półroczu 2018 roku oraz poinformowały, że optymistycznie patrzą w przyszłość. Zobaczmy więc jak wyglądają wyniki trzeciego kwartału oraz perspektywy na rok 2019.

Trzeci kwartał potwierdza bardzo dobrą koniunkturę

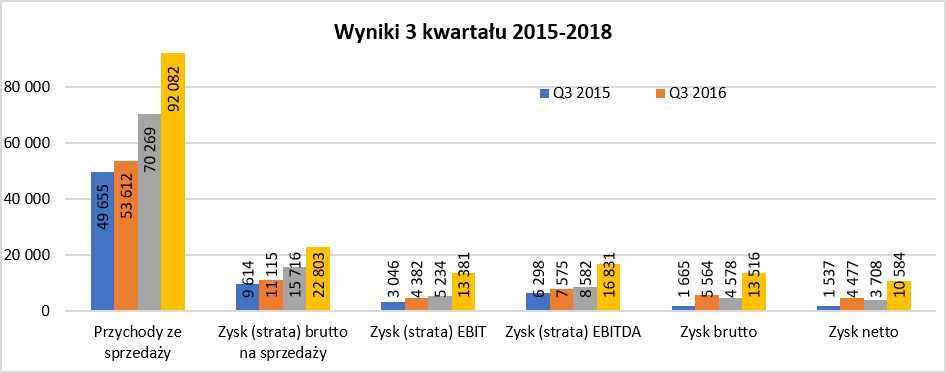

kliknij, aby powiększyćSprzedaż w trzecim kwartale 2018 roku wzrosła o 31,0 proc., co przełożyło się na dynamikę zysku brutto na sprzedaży na poziomie 45,1 proc. Marża brutto na sprzedaży wzrosła o 2,4 p.p. i osiągnęła poziom 24,8 proc. co wartościowo przyniosło 22,8 mln zł. Wartość ta była wyższa o 7,1 mln zł r/r, przede wszystkim dzięki zwiększonej sprzedaży (+ 4,9 mln zł) a także wyższej marży w ujęciu procentowym (+2,2 mln zł).

Dodając do tego fakt, że koszty sprzedaży rosły wolniej niż sprzedaż, a koszty zarządu w ujęciu nominalnym wręcz spadły, to zysk operacyjny wzrósł aż o 155,7 proc. Co ważne spółka nie zanotowała jakiś istotnych one-off na poziomach działalności operacyjnej, finansowej czy podatku, które w ostatnich kwartałach jednak dość zaburzały wyniki i trochę utrudniały ich interpretację. W końcowym efekcie zysk przed opodatkowaniem wzrósł o 195,2 proc, a zysk netto o 185,4 proc.

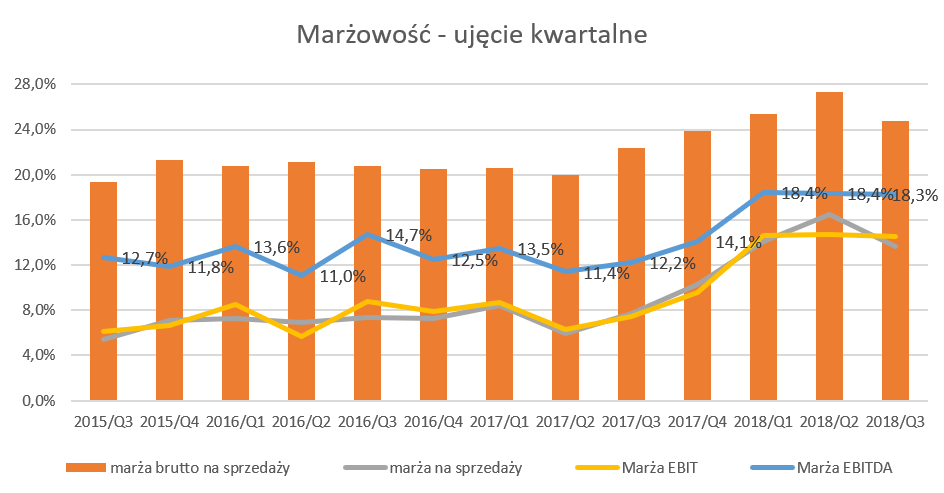

Spójrzmy zatem jak kształtowała się rentowność spółki w ostatnich kilkunastu kwartałach.

kliknij, aby powiększyć

kliknij, aby powiększyćW poprzedniej analizie podkreślałem, że marża brutto na sprzedaży istotnie rośnie od kilku kwartałów i osiąga bardzo wysokie wartości w ujęciu procentowym. Analizowany okres był pierwszym od 4 kwartałów, gdzie marża ta spadła w ujęciu procentowym o 2,6 p.p., (k/k) choć nadal zachowuje bardzo wysokie wartości. Spółka poinformowała, że otoczenie rynkowe było pozytywne w trzecim kwartale, choć „w odczuwalny sposób branża zaczęła wykazywać w ostatnich miesiącach symptomy spowolnienia”. Może to być jeden z powodów spadku marżowości brutto na sprzedaży (w porównaniu do poprzedniego kwartału), lecz są to bardziej moje przypuszczenia i spekulacje niż oparcie się na twardych danych. Być może bardziej prawdopodobnym jest drugi możliwy powód, czyli uwzględnienie w koszcie sprzedanych produktów surowców kupowanych już po droższych niż wcześniej cenach. Pamiętać należy, że spółka posiada około 4-miesięczny cykl rotacji zapasów, więc wszelkie zmiany w cenach surowców mają przełożenie na marżę z pewnym opóźnieniem.

Pomimo tego, że procentowa marża brutto na sprzedaży zmniejszyła się w stosunku do poprzedniego kwartału spółka utrzymała jednak zarówno rentowność operacyjną EBIT (poziom 14,5-14,7 proc.) jak i EBITDA (18,3-18,4 proc.), dzięki stabilizacji na poziomie kosztów sprzedaży i zarządu. Koszty te w tym kwartale wyniosły prawie 10,3 mln zł, czyli wartość zbliżoną do osiąganych w ostatnim roku.

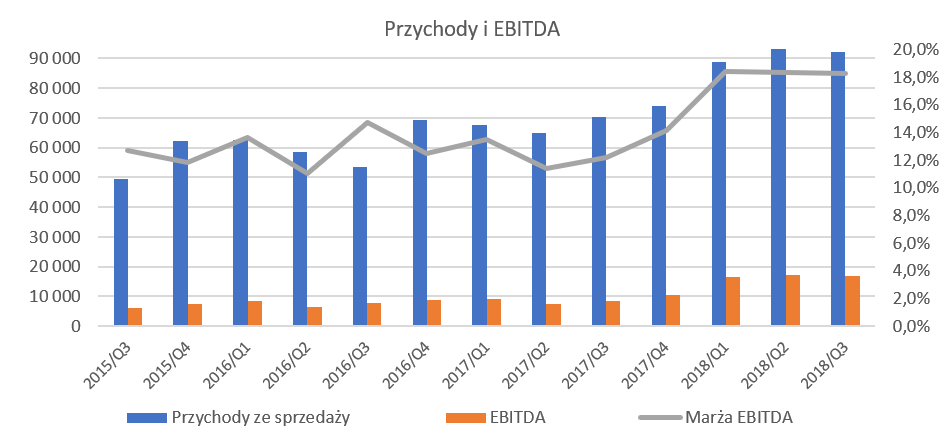

Obydwa powyższe wykresy jasno wskazują, że o ile nie nastąpił załamanie na rynku, to możemy się spodziewać dość dobrych wyników za czwarty kwartał 2018 roku porównując z analogicznym okresem roku poprzedniego. Jednakże warto pamiętać, że począwszy od 2019 roku spółka stanie przed wyzwaniem w postaci dość wysokiej bazy porównawczej właśnie z 2018 roku. Baza będzie przede wszystkim dotyczyć zysku na sprzedaży, ponieważ zyskowność na niższych pozycjach jest zaburzona zdarzeniami jednorazowymi (opisanymi zresztą w poprzedniej analizie -

www.stockwatch.pl/forum/wpis-n...).

Oznaczać to może, że bez istotnego zwiększenia sprzedaży trudno będzie osiągać tak imponujące dynamik w zakresie wzrostu zyskowności jak w ostatnich 3 kwartałach. Z kolei wzrost sprzedaży nie jest wcale rzeczą oczywistą biorąc pod uwagę dopływające informacje ze spółki o pracy w praktyce na pełnych zdolnościach produkcyjnych. Tak więc raczej należy się spodziewać prób optymalizacji portfolio produktów i selekcji zamówień poprzez wybór tych bardziej marżowych oraz dalszemu rozwoju strategii 4D.

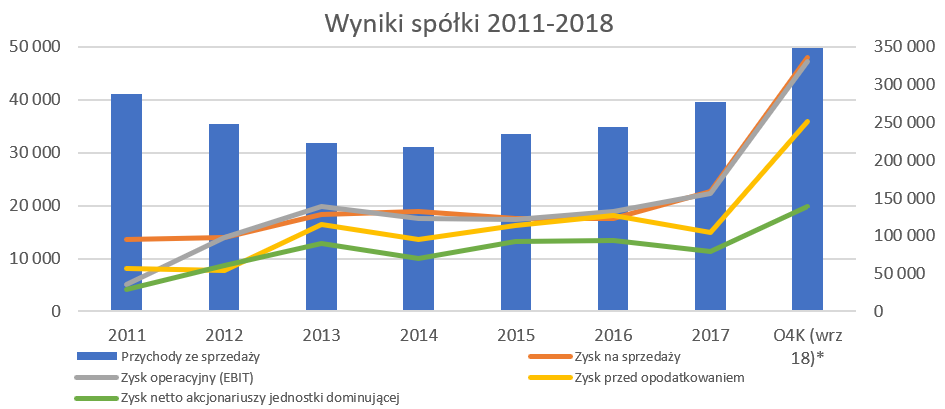

Spodziewane rekordowe wyniki 2018 roku i co dalejRzućmy jeszcze okiem na wyniki spółki w okresach rocznych i zastanówmy się jak zakończy się rok 2018.

kliknij, aby powiększyćW chwili obecnej sprzedaż za ostatnie 12 miesięcy wynosi już prawie 350 mln zł przy zysku operacyjnym na poziomie 47,2 mln zł, a zysku netto w okolicach 20 mln zł. Zakładając, że sprzedaż w czwartym kwartale będzie porównywalna z trzecim, a marżowość pozostanie na poziomach obecnych, możemy szacować (przy braku istotnych zdarzeń jednorazowych) zysk netto w okolicach nawet 10 mln zł.

W takim wypadku zysk netto za rok 2018 mógłby wynieść około 30 mln zł, a trzeba pamiętać, że jest on pomniejszony o zdarzenia jednorazowe, których wpływ szacuję na około 12-13 mln zł).Powyższa kalkulacja prowadzi do wniosku, że spółka byłaby w stanie osiągnąć w 2018 roku powtarzalny zysk netto na poziomie 42 mln zł, co przy obecnej kapitalizacji na poziomie około 200 mln zł, daje bardzo atrakcyjną wycenę C/Z na poziomie 5. W tej całej wyliczance jest jednak bardzo duża niepewność związana z faktem, czy spółka będzie w stanie utrzymać rekordowe marże osiągane w 2018 roku również w przyszłości. Niestety nie mamy danych szczegółowych na temat np. kosztów rodzajowych (pojawią się one zapewne w sprawozdaniu rocznym) stąd trudno oceniać czy szacunki są realne.

Warto jeszcze wspomnieć o wyzwaniu przed którym stoi spółka w zakresie cen kosztów gazu oraz energii. Z informacji przekazanych przez spółkę wynika, że spodziewa się wzrostu kosztów energii elektrycznej o 68 proc., a cen gazu o około 38 proc. W chwili obecnej uchwalona została co prawda ustawa o zamrożeniu cen prądu, niestety bez przepisów wykonawczych. Tak więc w tej chwili nie można jednoznacznie stwierdzić, czy dla spółek takich jak Ropczyce również będzie istniała możliwość renegocjowania zawartych już umów.

Spróbujmy dokonać estymacji wzrostu kosztów energii oraz gazu w 2019 roku. Spółka podaje, że koszty nośników energii (głównie gaz i energia elektryczna) stanowią około 6 proc. kosztów rodzajowych ogółem, co dawałoby ich koszt na poziomie około 15 mln zł. W takim wypadku podwyżka o 50 proc. daje wartość ok. 7,5 mln zł czyli w stosunku do obecnie wypracowanych zysków bardzo istotną. Jeśli jednak podejdziemy do tego ćwiczenia metodą wychodzącą od zaraportowanego zużycia energii w MWh to dostajemy trochę inne niższe rezultaty. Zużycie energii elektrycznej w 2017 roku wyniosło 21.789 MWh. Przy założeniu podwyżki o około 110 zł/1MWh oraz zwiększenie konsumpcji o 4 proc. otrzymujemy dodatkowo koszt na poziomie 2,5 mln zł. Jeśli w ten sam sposób policzymy zużycie gazu (6.925 tys. m3 czyli około 73 tys. MWh) i założymy wzrost konsumpcji również o około 4 proc. oraz wzrost ceny o 30 zł na 1MWh (co by odpowiadało około 35 proc. podwyżce) to otrzymamy dodatkowy koszt na poziomie 2,4 mln zł. W sumie więc wychodzimy na wartość niecałych 5 mln zł, co jest kwotą i tak znaczącą (17 proc. estymowanego zysku na 2019 rok), ale jednak wartością niższą o ponad 1/3 od pierwszego wariantu. Osobiście preferuję obliczenia bazujące na zużyciu w MWh, ponieważ nie są one zniekształcone przez inne zmienne takie jak opłaty dystrybucyjne, opłaty stałe, etc.

Niezależnie jednak od metody szacowania tych kosztów, bezsprzecznie można stwierdzić, że są to wartości dość istotne i należy trzymać kciuki, aby spółka mgła skorzystać na opublikowanej niedawno ustawie o zamrożeniu cen prądu. Eksport szaleje

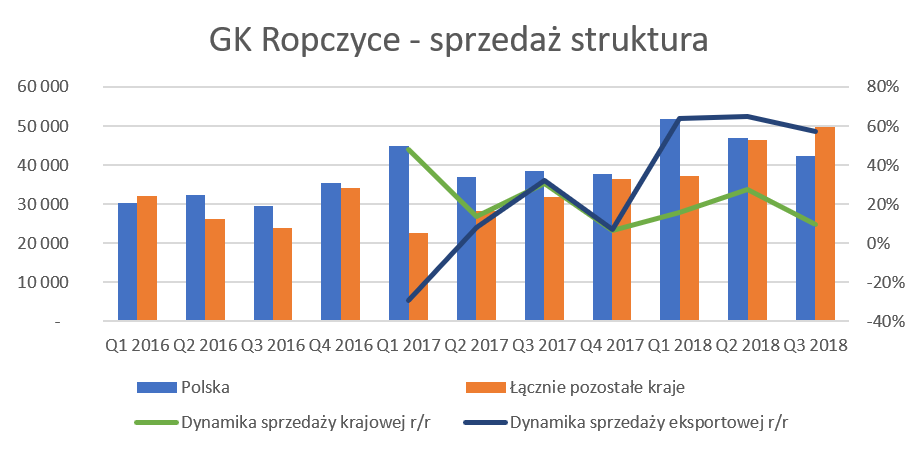

kliknij, aby powiększyćJak widać z powyższego wykresu Spółka swoje wzrosty przychodowe w ostatnich kwartałach zawdzięcza przede wszystkim istotnemu rozwojowi sprzedaży eksportowej. Dynamika sprzedaży zagranicznej w trzech ostatnich kwartałach mieściła się w przedziale 57,-65 proc., co w efekcie spowodowało wzrost jej udziału w sprzedaży całkowitej do poziomu 54 proc, czyli aż o 8,9 p.p. porównując r/r. W trzecim kwartale 2018 roku krajowa sprzedaż wzrosła o 9,t proc, przy dynamice eksportowej 57,0 proc.

Spółka niestety nie prezentuje rachunku wyników w układzie segmentowym, wszystko pozostawiając w jednym worku. Tym niemniej przynajmniej otrzymujemy informację o wartości sprzedaży do różnego typu odbiorców co może również pokazywać ciekawe trendy.

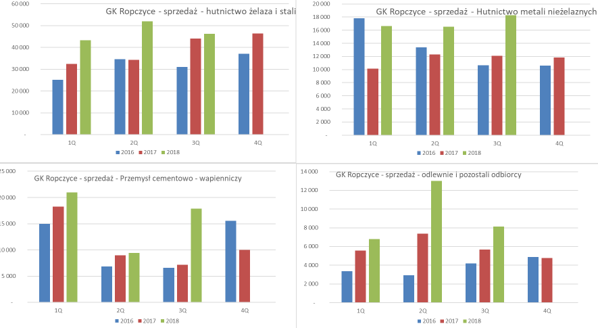

kliknij, aby powiększyćCieszy, że spółka istotnie zwiększa sprzedaż w każdym ze swoich segmentów sprzedażowych już w kolejnym kwartale z rzędu. Sprzedaż dla branży hutnictwa żelaza i stali ukształtowała się w analizowanym okresie na poziomie 46,3 mln zł (+5,0 proc. r/r), dla hutnictwa metali nieżelaznych na poziomie 18,3 mln zł (+50,8 proc. r/r), a dla przemysłu cementowo-wapienniczego na poziomie 17,9 mln zł (wzrost aż o 150 proc. r/r). Dodatkowo przychody ze sprzedaży dla branży odlewniczej i pozostałych odbiorców osiągnęły poziom aż 8,1 mln zł i zanotowały dodatnią dynamikę 43,4 proc. r/r.

W wypadku najistotniejszego segmentu, pod względem sprzedaży, czyli hutnictwa żelaza i stali zanotowano istotne wzrosty zarówno w zakresie sprzedaży krajowej (kontrakty dla lidera produkcji stali w Polsce czyli Arcelor Mittal Poland) jak i rozwój współpracy z firmami z Europy Wschodniej (Białoruś, Rosja). Wzrost sprzedaży tego segmentu w ciągu 9 miesięcy 2018 roku wyniósł 27,9 proc., czyli istotnie wyżej niż dynamika samego trzeciego kwartału. Spółka informuje, że „W ostatnich miesiącach szczególnej dynamiki nabrał rozwój współpracy z jedną z wiodących hut stali Republiki Czeskiej oraz dalsza rozbudowa współpracy z kolejnymi podmiotami rosyjskimi.” Jeśli tutaj były istotne dodatnie dynamiki sprzedażowe, to jednak można zakładać pewną stagnację na poziomie sprzedaży do największej grupy produkującej stal w Polsce.

Drugi istotny segment czyli hutnictwo metali nieżelaznych zwiększa swoją sprzedaż przy dynamikach zdecydowanie dwucyfrowych. Sprzedaż krajowa jest przede wszystkim powiązana z kooperacją z największym producentem miedzi w Polsce (Grupa KGHM). Z kolei eksport to wspólne działania z podmiotami inżynieringowymi w ramach kontynuacji dostaw m.in. na Filipiny, do Rosji czy Belgii.

O ile w poprzednim kwartale segment cementowo-wapienniczy nieco rozczarował swoimi dynamikami przychodowymi, o tyle w pełni zrehabilitował się w trzecim kwartale. Bardzo wysokie dynamiki sprzedaży w tym okresie spowodowały również, że przychody w okresie 9 miesięcy wyniosły 48,3 mln zł co dało ponad 40 proc. wzrost w stosunku do sprzedaży ubiegłorocznej. Spółka informuje, że była to przede wszystkim zasługa sprzedaży eksportowej (dostawy do RPA, Pakistanu czy Algierii).

Wysoką dynamika sprzedaży w ostatnim z segmentów (odlewnie i pozostali) należy przede wszystkim tłumaczyć kontynuacją dostaw w ramach projektu remontowo – inwestycyjnego pieca szklarskiego w Brazylii oraz dostaw do odlewni wschodnich, głównie na Ukrainie.

Bardzo istotne wzrosty sprzedaży w ciągu 9 miesięcy 2018 roku z pewnością potwierdzają skuteczność wdrażanej strategii przez spółkę. Jej implementacja nie tylko pomaga w dywersyfikacji sprzedaży pod względem branż, geografii rynków czy produktów, ale także powoduje poszerzenie oferty. Jednakże nie należy zapominać, że pomimo postępującej dywersyfikacji przychodowej, spółka nadal pozostaje uzależniona od fazy cyklu koniunkturalnego na rynku hutnictwa żelaza, stali i metali nieżelaznych w Polsce i zagranicą. Co równie cenne, spółka stale dywersyfikuje swoją sprzedaż i w chwili obecnej dwa najmniejsze segmenty (przemysł cementowo-wapienniczy oraz odlewnie i pozostali) stanowią już ponad 25 proc. całości obrotów.

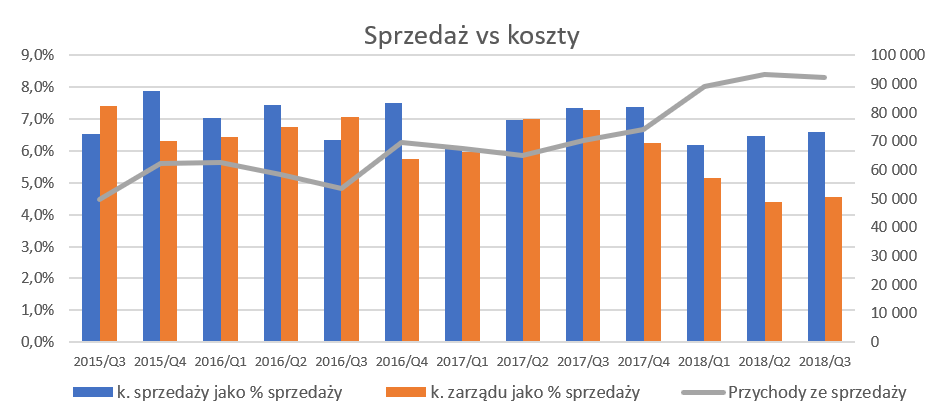

To na co warto na pewno zwrócić jeszcze uwagę przy analizie rachunku zysków i strat to spadek kosztów sprzedaży oraz kosztów zarządu w ujęciu procentowym.

kliknij, aby powiększyćJest to przede wszystkim efekt istotnie rosnącej sprzedaży oraz stabilnej wartości kosztów zarządu i sprzedaży w analizowanych okresach. Koszty zarządu w ostatnich kwartałach kształtowały się w przedziale 4,2-5,0 mln zł to stanowiło o 4,4 do 7,3 proc. wartości sprzedaży. To pokazuje, że większość kosztów zarządu jest jednak stała, co oczywiście przy rosnącej sprzedaży jest wartością pozytywną.

Z kolei koszty sprzedaży stanowiły od 6,2 do 7,5 proc. wartości sprzedaży, natomiast wartościowo wynosiły między 3,2 a 6,0 mln zł. Oczywiście jest to jasna informacja pokazująca, że koszty te są o wiele bardziej zależne od wartości sprzedaży. W analizowanym kwartale wyniosły one 6,1 mln zł, co oznacza ich udział w całkowitej sprzedaży na poziomie 6,6 proc. Patrząc na powyższy wykres możemy dostrzec, od 3 kwartałów, pewną tendencję wzrostową w tym wypadku i zwiększenie wskaźnika z 6,2 proc. do 6,6 proc. Spółka nie przedstawiła wytłumaczenia, ale można próbować powiązać to z zwiększeniem sprzedaży eksportowej, co może wpływać na wyższe koszty sprzedaży np. związane z koniecznością dostarczenia produktów za granicę.

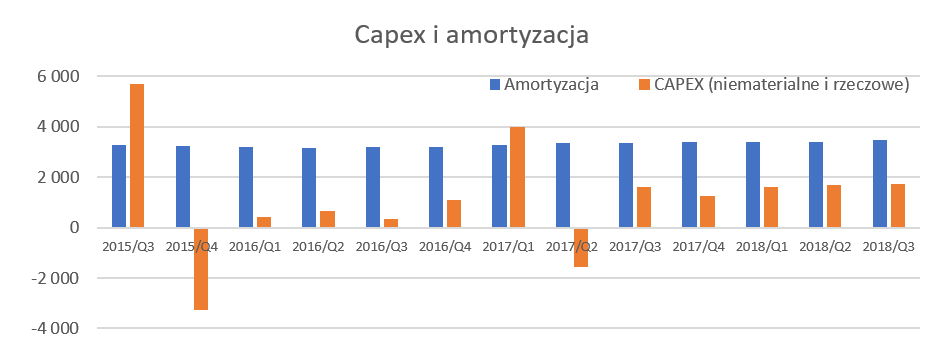

Nakłady inwestycyjne niższe od amortyzacjiW przeciągu 3 ostatnich lat spółka nie przeprowadzała istotnych inwestycji, a nakłady były istotnie niższe niż odpisy amortyzacyjne, co oczywiście wspiera proces generowania gotówki.

kliknij, aby powiększyćSpółka informuje jednak, że pracuje w praktyce na maksymalnym obłożeniu mocy produkcyjnych, a w dodatku nie jest ani monopolistą na rynku polskim, ani tym bardziej europejskim czy światowym. W takim wypadku zasadne staje się pytanie czy jednak nie należałoby (wcześniej) inwestować w nowe moce produkcyjne biorąc pod uwagę dobrą koniunkturę panującą na tym rynku.

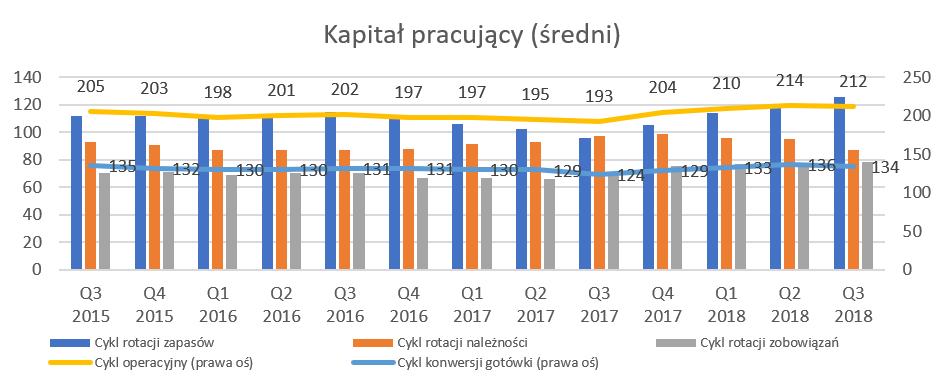

Zapasy wciąż wysokie, lepsza rotacja należności Podczas ostatniego omówienia miałem pewne uwagi co do kwestii zarządzania kapitałem obrotowym. Zobaczmy więc jak wygląda sytuacja obecnie.

kliknij, aby powiększyćPowyższy wykres pokazujący efektywność zarządzania kapitałem pracującym, oparty jest na uśrednionych danych 12 miesięcznych dotyczących kapitału obrotowego, sprzedaży oraz kosztu wytworzenia. Wskaźniki liczone w ten sposób są mniej podatne na sezonowe wahnięcia pozycji bilansowych, ale trzeba pamiętać, że z pewnym opóźnieniem mogą sygnalizować negatywne (bądź pozytywne) zmiany zachodzące w zarządzaniu tymi pozycjami.

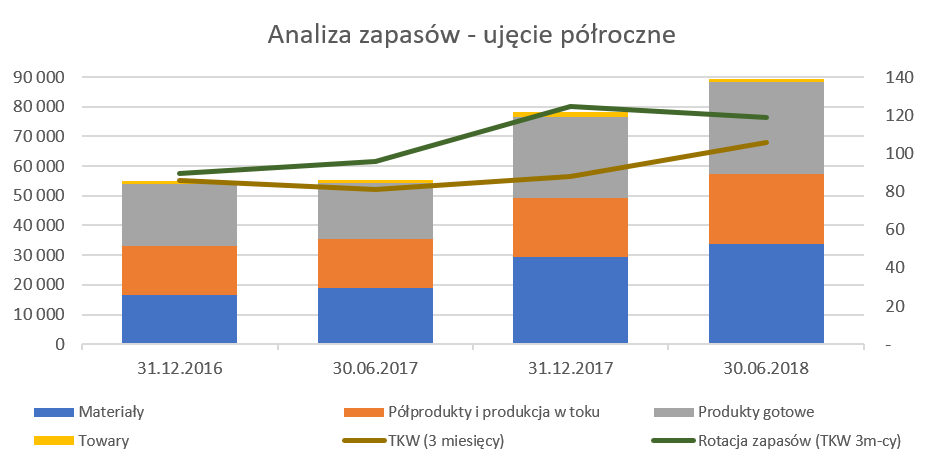

Analiza powyższego wykresu nie pokazuje istotnych zmian w porównaniu do poprzednich 2 kwartałów, choć warto zauważyć, że cykl konwersji gotówkowej zwiększył się r/r o 10 dni, czyli 8,7 proc., przede wszystkim w związku z pogorszeniem rotacji zapasów. Spółka utrzymuje wciąż dość wysokie stany zapasów, a ich rotacja w ostatnim kwartale osiągnęła aż 127 dni, czyli 28 dni więcej niż rok wcześniej. Ropczyce, podobnie jak w poprzednim raporcie, tłumaczą ten fakt ograniczoną dostępnością surowców sprowadzanych z Chin i konieczności zapewnienia sobie bezpieczeństwa surowcowego, co podniosło stany zapasów. Sytuacja ta była spowodowana załamaniem podaży surowców i wyrobów ogniotrwałych, które wystąpiło na rynku chińskim w 2017 roku. Spółka niestety nie podaje w raportach kwartalnych struktury zapasów, ale zobaczmy chociaż dane półroczne, ponieważ ta kwestia była już sygnalizowana od końca 2017 roku.

kliknij, aby powiększyćMateriały oraz produkty wzrosły w ostatnim roku (stan na 30 czerwca 2018) o 62,8 proc, z czego same tylko materiały o prawie 80 proc. Tak więc na powyższym wykresie otrzymujemy potwierdzenie, co do większych zakupów surowców. Jednakże należy również zwrócić uwagę na wzrost wyrobów gotowych, które rosną również bardzo szybko (+61,5 proc.), zdecydowanie szybciej niż dynamika kosztu wytworzenia sprzedanych produktów (+30,3 proc.). O ile można się zgodzić z tłumaczeniem dotyczącym surowców, to pytanie pozostaje otwarte jeśli chodzi o uzasadnienie wzrostu wartości zapasów wyrobów gotowych. Być może znowu odpowiedzią jest zwiększona sprzedaż eksportowa, która może (?) wymagać utrzymywania szerszej palety wyrobów lub wyższych stanów.

W tym momencie należy przypomnieć pewną uwagę metodologiczną. Należności i zobowiązania to składowe kapitału pracującego, które dotyczą zdarzeń przeszłych – są to rozrachunki z tytułu sprzedanych bądź zakupionych towarów czy produktów. Z kolei zapasy to ta część majątku obrotowego, która dotyczy przyszłej sprzedaży. Zapas surowcowy kupujemy po to aby wyprodukować z niego produkt i później go sprzedać. Więc tak naprawdę licząc rotację zapasów należałoby się odnosić nie do kosztu wytworzenia historycznego, ale tego przyszłego (opartego na planowanej sprzedaży). Wtedy uzyskalibyśmy odpowiedź na pytanie na ile dni przyszłej sprzedaży spółka posiada zapasy. Oczywiście taki sposób liczenia w praktyce jest możliwy tylko będąc wewnątrz firmy, a nie bazując na ogólnie dostępnych danych. Warto jednak pamiętać o tej zależności, w szczególności w wypadku gdy analizujemy spółkę o dużej sezonowości lub dynamicznie się rozwijającą. To również może być wyjaśnieniem wyższej wartości zapasu wyrobów gotowych.

Pozytywnie należy odczytać spadek rotacji należności, które w ostatnim kwartale spadły o 10 dni do wartości 87. Spółka, w swoim raporcie, informuje, że należności handlowe mają zazwyczaj termin płatności od 45 do 90 dni. Rotacja należności mieści się więc w górnym pułapie tego zakresu. Nie mamy niestety wiekowania należności na koniec września, a przypomnieć należy, że na koniec czerwca 2018 roku spółka wykazała 12,4 mln zł przeterminowanych należności w zakresie do 60 dni, w porównaniu z około 4 mln zł, które znajdowały się w tym samym przeterminowaniu na koniec 2017 roku. Należności o jeszcze większym stopniu przeterminowania były w zasadzie nieistotne. Pytanie jak wygląda sytuacja w chwili obecnej i czy wartości te zostały spłacone czy też przeszły do przeterminowania już powyżej 60 dni. Oczywiście poprawa rotacji należności skłania do przyjęcie tego pierwszego, bardziej optymistycznego scenariusza.

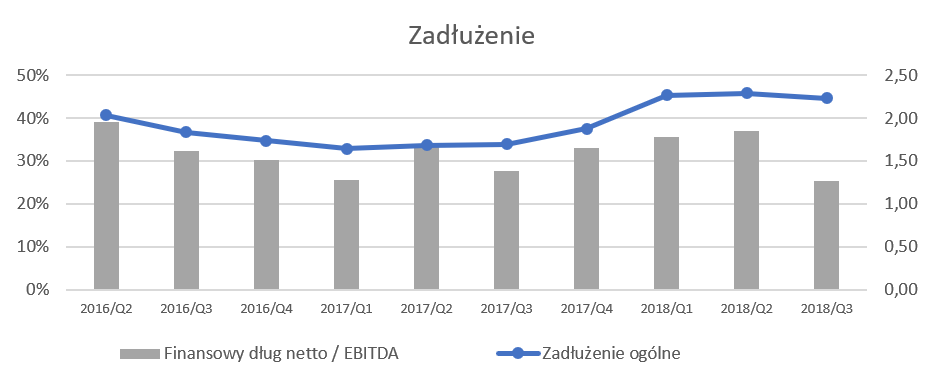

Zadłużenie pod kontrolą Na koniec analizowanego okresu wskaźnik zadłużenia ogólnego wynosił prawie 45 proc., a odsetkowy dług netto/EBITDA nie przekroczył wartości 1,3.

kliknij, aby powiększyćNadal obydwie wartości wskaźników są na bezpiecznych poziomach. To co dość ciekawe to fakt, że spółka finansuje się w części zobowiązaniami długoterminowymi, które obecnie stanowią około 43 proc. całości zobowiązań. Warto zaznaczyć, że spółka finansuje się również obligacjami denominowanymi w walucie obcej (4 mln EUR czyli około 17,1 mln zł), które zostały obecnie wykazane jako krótkoterminowe, ponieważ termin ich wykupu przypada na 15 maja 2019 roku.

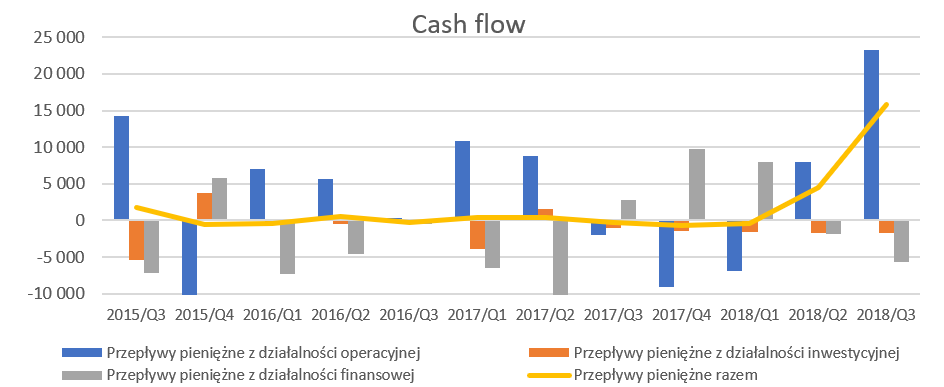

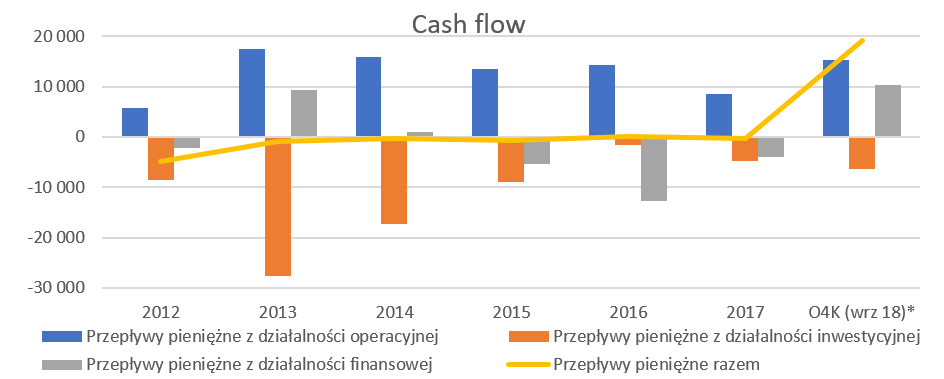

Przepływy wracają na swoje miejsceW poprzedniej analizie podnosiłem pewne zastrzeżenia co do jakości przepływów operacyjnych. Trzeci kwartał 2018 roku niewątpliwie przyczynił się do rozwiania tych wątpliwości.

kliknij, aby powiększyć

kliknij, aby powiększyćSpółka zaraportowała bardzo dobre wyniki finansowe zarówno za trzy kwartały 2018 roku i w końcu miało to odzwierciedlenie w przepływach pieniężnych na działalności operacyjnej. Wyniosły one w trzecim kwartale 23,2 mln zł, a przyczyniły się do tego zarówno zmiany w kapitale obrotowym (przede wszystkim spadek należności) jak i wypracowanie wysokiego zysku netto (10,6 mln zł). Podobnie wygląda sytuacja gdy spojrzymy na wartości roczne, gdzie również przepływy z działalności operacyjnej za ostatnie 12 miesięcy są wyższe od tych zaraportowanych w całym 2017 roku. Są to oczywiście informacje pozytywne. Na poziomie przepływów z działalności finansowej w trzecim kwartale widzimy ujemne saldo w kwocie 5,7 mln zł, które w 83 proc. wynika z wypłaconej w lipcu 2018 roku dywidendy. Przy mniej więcej stałych nakładach inwestycyjnych, które w ostatnim kwartale wyniosły 1,7 mln zł, spółka zaraportowała stan gotówki na poziomie 25,1 mln zł, co oznacza wzrost aż o 15,8 mln zł w porównaniu do poprzedniego kwartału.

Ropczyce to spółka dywidendowaZarząd spółki deklaruje w polityce dywidendowej rekomendowanie walnemu zgromadzeniu wypłatę dywidendy na poziomie do 60 proc. zysku netto spółki za dany rok obrotowy. Pojawia się jednak zastrzeżenie, że wskaźnik ogólnego zadłużenia musi kształtować się poniżej 0,4, a dług netto / EBITDA <= 3,0.

W wypadku tego pierwszego wskaźnika wynosi on obecnie około 0,45, więc jest wyższy niż dopuszczalny w polityce dywidendowej. Spółka w roku 2018 wypłaciła 1,1 zł na 1 akcję, a bezwzględna wartość dywidendy rośnie w zasadzie od momentu rozpoczęcia jej wypłaty w 2013 roku. Wskaźnik wypłaty dywidendy wyniósł w tym roku około 40 proc. i gdyby założyć podobny poziom na rok 2019 to moglibyśmy oczekiwać nawet wypłaty w okolicach 2,85 zł na 1 akcję. Oczywiście jest kilka punktów niepewności jak w/w wskaźnik czy też kwestia związana z akcjami, o których przypominam poniżej. Dodatkowo można wyobrazić sobie scenariusz, w którym spółka postanawia nie refinansować długu obligacyjnego (wykup w maju 2019) a po prostu go spłacić, co też w naturalny sposób ograniczyłoby możliwości dywidendowe.

Podsumowanie i ocena sytuacji rynkowej W efekcie ugody z byłym akcjonariuszem ZM Invest, a wciąż obecnym istotnym odbiorcą, Ropczyce posiadają obecnie 1,907 tys. akcji własnych, co stanowi aż 30,46 proc. wszystkich akcji. Akcje te wykazane są jako pomniejszenie kapitałów własnych w kwocie 43,5 mln zł, nie są brane pod uwagę w podziale zysku. Gdyby założyć umorzenie tych akcji, to oczywiście wyceny bazujące na liczbie akcji jak np. P/E stałyby się jeszcze bardziej atrakcyjne niż są obecnie. Nie można jednak wykluczyć, że np. część z nich zostanie przeznaczona na program motywacyjny.

Spółka przed długi okres procesowała się z urzędem skarbowym o zwrot zapłaconego podatku dochodowego za rok 2008 (i lata kolejne 2011-2014), w kwocie (razem z odsetkami) ok. 6,6 mln zł. Pod koniec września 2018 roku Dyrektor Izby Administracji Skarbowej w Rzeszowie uchylił w całości decyzję organu I instancji i umorzył postępowanie w sprawie. W związku z tym spółka stoi na stanowisku, że „…szanse na dalsze pozytywne rozstrzygnięcia dla Spółki w zakresie stwierdzenia nadpłaty w podatku CIT za lata 2011-2014 w wysokości 6 647 tys. zł są wysoce prawdopodobne”. Tak więc akcjonariusze w praktyce czekają na przelew z urzędu, który poprawi i tak bardzo przyzwoitą pozycję gotówkową spółki.

Aby nie było tak różowo jeśli chodzi o sprawy podatkowe to wszczęto kontrolę w zakresie podatku od osób prawnych za rok 2016, gdzie kolejny raz przedłużono okres trwania tym razem do 23 listopada 2018 roku. Ponieważ ten termin minął, a spółka nie wypuściła raportu bieżącego należy zakładać, że kontrola została przedłużona po raz kolejny o 3 miesiące.

Spółka posiada nieruchomości o wartości bilansowej prawie 37,5 mln zł wykazywane jako nieruchomości inwestycyjne. Są to grunty oraz budynki położone w Gliwicach i Żmigrodzie wzdłuż autostrady A4 oraz budowanej drogi ekspresowej S5. Dodatkowo spółka posiada również nieruchomość w Chrzanowie, która ujęta jest w rzeczowych aktywach trwałych, ponieważ stanowi majątek wykorzystywany w działalności produkcyjnej grupy kapitałowej. Prezes Spółki wycenia wartość tych aktywów na około 60 mln zł. Niestety nie do końca wiemy jaka jest sumaryczna wartość bilansowa tych aktywów, ponieważ nieruchomość w Chrzanowie nie jest wyodrębniona w bilansie – wiemy tylko, że wartość gruntów użytkowanych wieczyście w tym miejscu wynosi 1,8 mln zł. Wszystkie te nieruchomości należą do Spółki ZM Nieruchomości. Spółka ta prowadzi od dłuższego czasu działania w kierunku sprzedaży tych nieruchomości po jak najkorzystniejszej cenie lub ich alternatywnego wykorzystania. Spółka poinformowała kilka miesięcy temu, że rozmowy są prowadzone jednak nie ma presji w kierunku pilnego zbycia tych nieruchomości.

Na dzień dzisiejszy większość serwisowych automatów wskazuje na niedowartościowanie akcji Ropczyce na GPW i w zasadzie trudno z tym polemizować. Spółka zwiększa sprzedaż w tempie dwucyfrowym oraz utrzymuje wysoką marżę brutto na sprzedaży, wypłaca rosnącą wartościowo dywidendę o atrakcyjnej stopie, a także posiada akceptowalne zadłużenie. Obecna kapitalizacja to około 200 mln zł, przy zysku za ostatnie 12 miesięcy na poziomie 20 mln zł, spodziewanym zysku za rok 2018 w okolicach 30 mln, a oczyszczonym o zdarzenia jednorazowe nawet na poziomie 42 mln zł.

W takim wypadku wycena wg. wskaźnika P/E wydaje się być bardzo atrakcyjna.Czy to oznacza, że znaleźliśmy niedowartościowaną perełkę, która w ciągu kolejnych kilku miesięcy da zarobić setki procent? Niestety nie jest to takie proste i oczywiste i warto w tym momencie przypomnieć istniejące jednak ryzyka:

1. Ryzyko pogorszenia wyników w kolejnym roku w związku z rosnącymi kosztami energii,

2. Ryzyko obniżki rekordowo wysokich obecnie marż, co przełożyć się może na niższe zyski przy ograniczonych możliwościach zwiększenia sprzedaży,

3. Ryzyko pogorszenia koniunktury w branżach takich jak hutnictwo żelaza i stali, hutnictwo metali nieżelaznych, przemysł cementowy, co może wpłynąć na zyski osiągane przez spółkę

4. Wciąż nieodzyskane 6,6 mln zł z zapłaconego CIT-u oraz kolejna niezakończona kontrola tego podatku za rok 2016,

5. Przeciągająca się sprzedaż aktywów nieprodukcyjnych,

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.