Dino na lajkowym przystanku, choć nadal biegnie szybko - omówienie sprawozdania finansowego GK Dino Polska po 1 kw. 2019 r. Dino Polska po raz kolejny zaraportowało lepsze wyniki rok do roku związane z przychodami jak i zyskiem netto. Po raz pierwszy jednak od momentu wejścia na giełdę sprzedaż nie przekroczyła wartości z poprzedniego kwartału. Wyniosła ona 1,56 mld zł i była o 22,7 proc. wyższa niż rok wcześniej, ale jednak o 3,3 proc. niższa niż w czwartym kwartale 2018 roku. Oczywiście należy pamiętać, że porównanie do poprzedniego kwartału nie jest najszczęśliwszym rozwiązaniem ze względu na sezonowość (czwarty kwartał to zazwyczaj rekordowa sprzedaż), przesuniecie świąt wielkanocnych jak i mniejszą liczbę dni handlowych (zakaz handlu w niedzielę). Do tej pory jednak te wszystkie czynniki były kompensowane przez sprzedaż generowaną poprzez istotnie rosnącą liczbę sklepów. W pierwszym kwartale 2019 roku to jednak już nie wystarczyło. Pomimo tego spółka zaraportowała bardzo dobre wyniki finansowe i po raz kolejny pobiła konsensus analityków.

Na koniec marca 2019 roku działało 1 009 sklepów pod marką Dino, a to oznacza otwarcie 32 sklepów w analizowanym okresie oraz 209 narastająco w ciągu ostatnich 12 miesięcy w porównaniu do 25 otwarć w pierwszych 3 miesiącach 2018 roku.

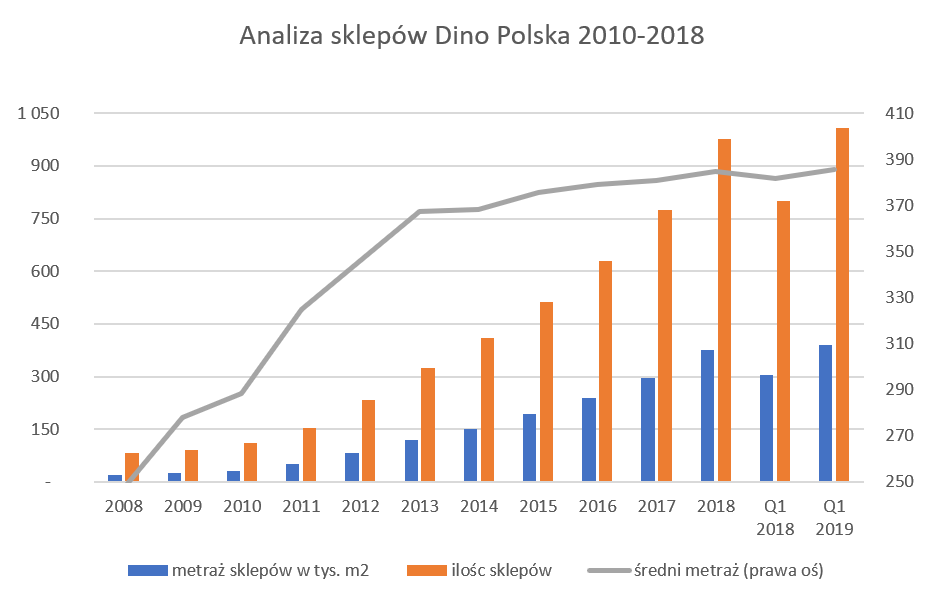

kliknij, aby powiększyćJak widać na powyższym wykresie, powierzchnia sprzedaży rosła w bardzo podobnym tempie co sprzedaż. Cały czas spółka otwiera sklepy o podobnej wielkości w podobnym formacie, a średnia sala sprzedaży wynosi w chwili obecnej 385 m2. Warto tutaj wspomnieć, ze średni metraż Biedronki jest o prawie ¾ większy (660 m2 powierzchni), natomiast Delikatesy Centrum są trochę mniejsze niż Dino (zakładany średni metraż własnych sklepów to około 350 m2). Jeronimo Martins zaraportowało na koniec pierwszego kwartału 2,902 sklepy (8 otwarć, ale tylko 2 netto), natomiast Delikatesy Centrum pochwaliły się liczbą 1,333 sklepów, co oznacza zwiększenie o 5 w skali kwartału.

Jak widać porównanie z konkurentami wypada na korzyść Dino, które cały czas realizują szybki model rozwoju i powiększania sieci placówek.

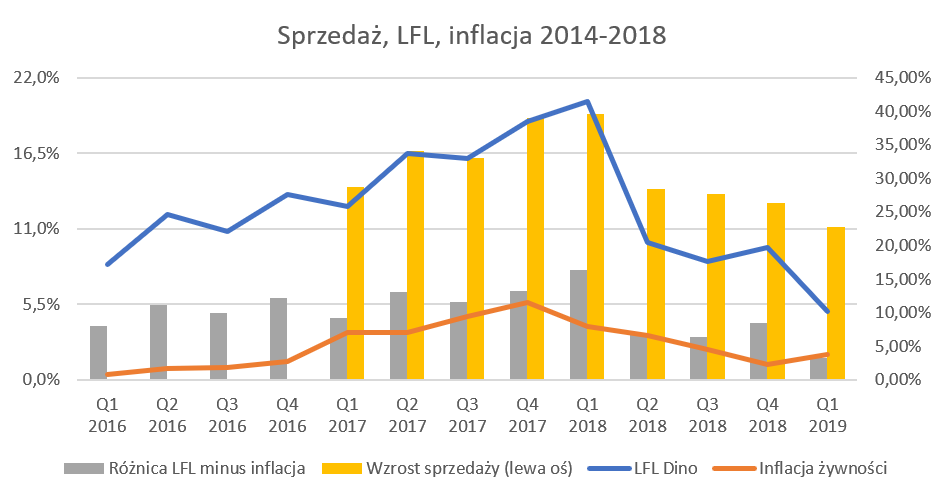

kliknij, aby powiększyćOczywiście rosnąca liczna sklepów oddziałuje korzystnie na wartość i dynamiki sprzedaży, choć bezsprzecznie dynamika ta jest jednak malejąca. Zatrzymajmy się na chwilę przy wskaźnikach wzrostu sprzedaży LFL (czyli w sklepach, które istniały w obydwu porównywalnych okresach).

Wzrosty sprzedaży LFL w bieżącym kwartale wyniosły 5,0 proc., czyli o 3,2 proc. więcej niż wzrost cen żywności. Porównując wskaźnik LFL z tym z analogicznym w roku ubiegłym (+20,3 proc.) wydaje się, że nastąpiło istotne załamanie dynamiki sprzedaży. To nie byłaby jednak trafna konkluzja, ze względu na przesunięcie Świąt Wielkanocnych, które w tym roku przypadały na druga połowę kwietnia, natomiast w roku poprzednim był to okres 1-2 kwietnia. Okres świąteczny charakteryzuje się wzmożonymi zakupami, dlatego też porównywanie takich wskaźników ma jedynie sens w wypadku skumulowania całego pierwszego półrocza. W zeszłym roku wskaźnik LFL w pierwszym kwartale skoczył aż do 20,3 proc., aby w drugim spaść do poziomu 10,0 proc. - dwa razy niższego. Było to przede wszystkim właśnie efektem przesunięcia świąt między kwartałami. Nie należy oczywiście jednak lekceważyć obecnych wyników, ponieważ 5 proc. jest to jednak istotnie mniej niż nawet 10,0 proc. osiągnięte w drugim kwartale 2018 roku.

Dodatkowo w pierwszym kwartale 2019 roku było o 7 dni handlowych mniej niż w analogicznym okresie roku ubiegłego, co stanowi już jednak zauważalny procent czasu, w którym nie można było handlować. Tak duża różnica była spowodowana przede wszystkim faktem wprowadzenia od 1 marca 2018 roku zakazu handlu w 2 niedziele w miesiącu, który zostały od tego roku rozszerzony na kolejną. W kolejnych kwartałach zmiana ta już będzie miała trochę mniejsze znaczenie ponieważ będą dochodziły około 3 dni w kwartale wyłączone z handlu. Spółka poinformowała w swojej prezentacji, że gdyby uwzględnić te dwa efekty (przesuniecie świąt i zakaz handlu) to LFL wyniósłby 11 proc. Tutaj mam jednak pewne zastrzeżenie. O ile przesunięcie świąt jest zabiegiem czasowym i faktycznie należałoby je wykluczyć z analizy porównawczej, to w wypadku zakazu handlu sprawa jest bardziej problematyczna. Jest to oczywiście zmiana reguł gry narzucona przez ustawodawcę, ale ona istnieje i spółka musi sobie z nią poradzić. Jeśli to się nie uda to po prostu jej rezultaty mogą nie być tak dobre jak się oczekuje. Podczas analiza po II kwartałe 2018 roku szacowałem jaki może być ubytek sprzedaży, więc zainteresowanych odsyłam do niej (

www.stockwatch.pl/forum/wpisy-...).

Jak widać dynamika LFL, choć cały czas wysoka i pozytywna jest jednak dość problematyczna w ocenie i należałoby zapewne, w moim odczuciu, poczekać na wyniki za drugi kwartał i wtedy porównywać je narastająco. Szkoda, że spółka nie zdecydowała się (tak zrobił to Eurocash) na podanie narastająca dynamiki LFL za okres styczeń-kwiecień, co ułatwiłoby zapewne ocenę dynamik sprzedażowych. Spójrzmy jak dynamiki LFL kształtowały się w porównaniu do konkurentów.

kliknij, aby powiększyćJak widać Dino wciąż przoduje i dynamiki LFL przez nich raportowane są nieosiągalnym marzeniem dla konkurencji. Trzeba jednak przyznać, ze różnica między nimi nie jest już tak ogromna jak na przełomie 2017 i 2018 roku gdzie osiągała wartości nawet dwucyfrowe. W każdym razie gdy porównamy LFL Dino na poziomie 5 proc., z ujemnymi dynamikami Biedronki i Delikatesów, trudno nie ocenić pozytywnie sprzedaż w sklepach porównywalnych w analizowanej spółce. Warto jednak przypomnieć, że nie należy bezkrytycznie porównywać Dino oraz Biedronki zarówno ze względu na skalę działalności (Biedronka generuje około 8 razy większą sprzedaż) jak różny poziom rozwoju (szybka ekspansja Dino oraz mało otwarć w Jeronimo) czy też jednak wielkość oraz lokalizację tych formatów (większy metraż Biedronki, która o wiele bardziej obecna w dużych miastach niż Dino).

Jeszcze dwa słowa o efektywności Dino i porównaniu z konkurencją. Bazując na danych za rok 2018 i pewnych założeniach można wyliczyć średnią sprzedaż roczną z m2 na poziomie ok. 17,5 tys. zł w porównaniu do niecałych 17,0 tys. rok wcześniej. Gdy porównamy ją z zapowiedziami płynącymi ze strony Eurocash w kwestii Delikatesów Centrum (oczekiwana sprzedaż w sklepach ustabilizowanych na poziomie 15,6 proc.) to widzimy pewną przewagę analizowanej spółki. Aby nie popadać w optymizm trzeba jednak jasno zaznaczyć, że np. taka Biedronka zaraportowała sprzedaż z m2 w 2018 roku na poziomie 27,0 tys. zł (26,5 tys. zł rok wcześniej). Tak więc pole do poprawy efektywności istnieje dość duże. Sprzedaż osiągana z m2 powierzchni sprzedażowej jest jednym z ważniejszych wskaźników mierzących efektywność spółki, której koszty w sporej części są jednak kosztami stałymi. Stąd też zwiększanie tego wskaźnika może powodować bardzo ładny efekt dźwigni operacyjnej lub też po prostu kompensować rosnące ceny energii czy podwyżki dla pracowników.

Dość dużo czasu poświęciłem dynamice sprzedaży przede wszystkim ze względu na dość wysoką (pod względem wskaźnikowym) wycenę spółki. Jest to istotne, ponieważ wysoka wycena może być usprawiedliwiona np. obiecującymi perspektywami rozwoju, które w tym biznesie przede wszystkim charakteryzują się poprzez rosnącą sprzedaż. A rosnąca sprzedaż to przede wszystkim nowe otwarcia (tutaj trend wydaje się być jeszcze w perspektywie przynajmniej tego i kolejnego roku niezagrożony) jak i rosnącą sprzedażą w sklepach istniejących. Warto o tym pamiętać przy szacowaniu dla siebie wartości jaką prezentuje Dino.

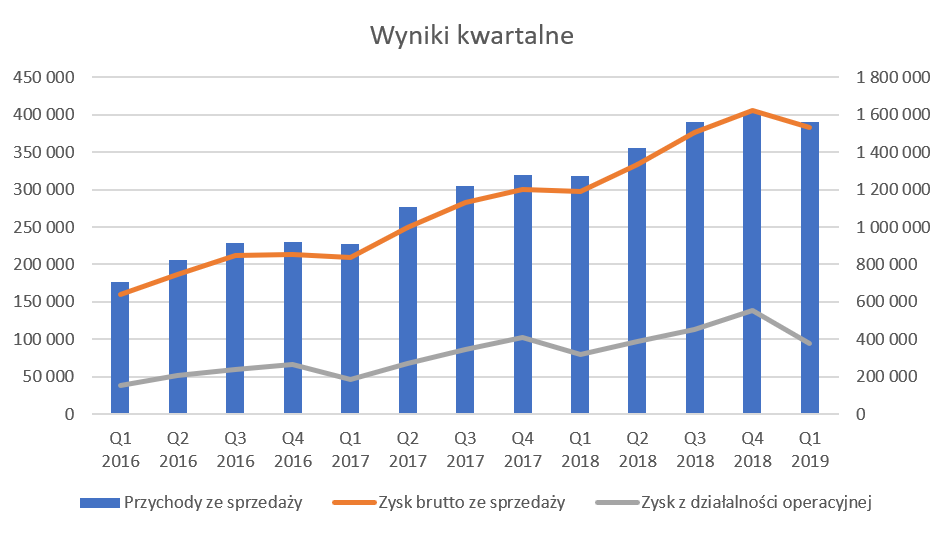

Sprzedaż to rzecz ważna, ale na końcu i tak naprawdę liczy się to co jest w pozycji zyski. Co bardzo cieszy, spółka nie tylko rośnie pod względem sprzedaży, ale również zysku brutto na sprzedaży jak i zysku operacyjnego.

kliknij, aby powiększyć

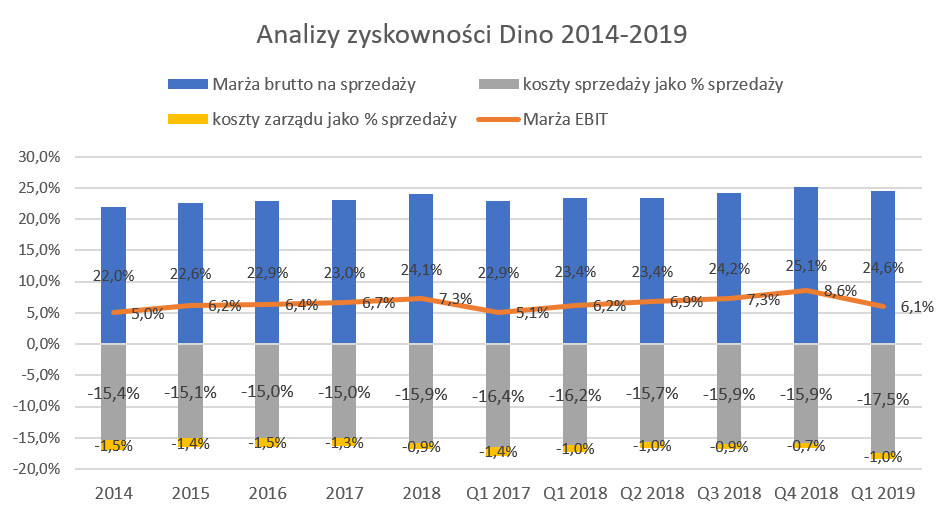

kliknij, aby powiększyćW pierwszym kwartale 2019 roku rentowność brutto na sprzedaży Dino zwiększyła się o 1,2 p.p. r/r oraz była wyższa o 0,5 p.p. niż w całym 2018 roku. Te bardzo dobre wyniki rentowności na marży handlowej jasno pokazują, że spółka realizuje nowe otwarcia nie poświęcając procentowej wartości marży. Szybkie budowanie skali działalności zapewne ułatwia negocjacje z dostawcami i uzyskanie korzystniejszych upustów. Takie rabaty zapewne spółka częściowo oddaje w rynek poprzez obniżki cen detalicznych dla klientów, a częściowo zostają u niej powiększając marżę brutto na sprzedaży. W obliczu rosnących kosztów działalności operacyjnej jest to istotna poduszka finansowa dla spółki na przyszłość.

Na poziomie zysku operacyjnego widzimy już jednak pewne ryski na szkle. Zresztą podczas omówienia ostatnich wyników za 3 kwartału już zaznaczałem pewne negatywne kosztowe tendencje, które pogłębiły się również w analizowanym okresie. Zysk operacyjny jest co prawda istotnie wyższy niż rok wcześniej (94,6 mln zł vs 79,3 mln zł), lecz jednak niższy o 0,17 p.p. w ujęciu procentowym do sprzedaży.

Oznacza to innymi słowy, że w analizowanym okresie jednak zysk operacyjny rósł wolniej od sprzedaży. Na wzrost zysku operacyjnego składały się następujące powody:

a) Wzrost marży handlowej z tytułu większej sprzedaży +63,6 mln zł

b) Wzrost marży handlowej z tytułu wyższej procentowo marży +22,4 mln zł

c) Wzrost kosztów sprzedaży –66,9 mln zł

d) Wzrost kosztów zarządu –2,2 mln zł

e) Wzrost salda na pozostałej działalności operacyjnej – 1,5 mln zł.

Dynamika kosztów sprzedaży na poziomie 32,4 proc. r/r przekroczyła wzrosty sprzedaży o 9,7 p.p. W efekcie udział kosztów sprzedaży w obrocie wzrósł o 1,3 p.p. do poziomu 17,5 proc., czyli w praktyce skonsumował cały procentowy wzrost marży brutto na sprzedaży. Jest to już czwarty z rzędu kwartał z istotnym wzrostem kosztów sprzedaży. Zapewne podstawową przyczyną tak szybkiego wzrostu kosztów sprzedaży są szybko rosnące koszty pracownicze związane z ludźmi zatrudnionymi w sklepach oraz centrach magazynowych. Swoje „3 grosze” zapewne dodają również koszty transportu towarów z magazynów na sklepy (drożejąca ropa). Oczywiście nie należy zapominać o efekcie przesuniętych świąt (niższa sprzedaż w tym roku przy części kosztów stałych powoduje jednak wzrost procentowego udziału kosztów sprzedaży w całości obrotu).

Potwierdzenie moich tez znajdziemy w analizie kosztów rodzajowych.

kliknij, aby powiększyćJak widać gdzie największy wzrost r/r odnotowały koszty świadczeń pracowniczych, których udział w sprzedaży wzrósł o 1,0 p.p. oraz amortyzacja (wzrost o 12,3 mln zł czyli o 49,0 proc. r/r). W pierwszym wypadku zapewne jest to efekt zarówno rosnącej liczby pracownikówf) (nowe sklepy i dodatkowe centrum dystrybucyjne to nowi pracownicy), ale również i presji płacowej. Dino względnie długo się jej opierało i było w stanie równoważyć skalą działalności oraz rozłożeniem kosztów stałych na większy obrót. Jednakże w chwili obecnej widać, że w ciągu ostatniego roku koszty pracownicze rosły istotnie szybciej niż sprzedaż. I tutaj wracamy do zasadniczej kwestii. Dopóki Dino będzie zwiększać sprzedaż poprzez wzrost na sklepach porównywalnych i nowe otwarcia to ma cały czas szansę pokryć rosnące koszty wynagrodzeń poprzez zwiększone wolumeny i efekt dźwigni operacyjnej.

W drugim wypadku, czyli wzrostu amortyzacji, jest to również częściowo efekt wprowadzenia MSSF 16. Przypomnijmy, że od 1 stycznia 2019 roku spółki zobowiązane są do stosowania nowego standardu, który nakazuje wykazywać leasingi operacyjne oraz cześć umów najmu w bilansie, zamiast jak dotychczas księgować to w usługi obce. W efekcie rośnie nam suma bilansowa, ponieważ pojawiają się aktywa oraz idące za nimi zobowiązania. Do tego koszty obsługi takich umów nie pojawią się już w pozycji usług obcych, ale zostaną podzielone na amortyzację oraz koszty finansowania. W efekcie można się spodziewać, że taka zmiana spowoduje wzrost sumy aktywów, zobowiązań, pogorszenie wskaźników zadłużenia, wzrosty wyniku na poziomie EBITDA oraz EBIT, wzrost kosztów finansowych. Wpływ na wynik netto może być już jednak różny (zarówno na plus jak i minus) w zależności od konkretnych umów i wyliczeń. Z kolei na poziomie przepływów finansowych poprawią się operacyjne, a pogorszą finansowe. Generalnie analiza spółek, która mają istotne pozycje podlegające tym zmianom jest dla analityków dość ciekawa w tym kwartale.

Wracając do Dino to efekt zastosowania MSSF skutkuje w zwiększeniu amortyzacji w pierwszym kwartale 2019 roku o 2,6 mln zł, co zostało to skompensowane poprzez pomniejszenie usług obcych (koszty najmu) o 3,0 mln zł, w efekcie czego zysk EBITDA wzrósł o 3,0 mln zł, natomiast EBIT zwiększył się o 0,4 mln zł. Jak widać nie są to wartości bardzo znaczące, ale jak spojrzymy już na zaraportowane wynik spółek takich jak CCC czy Eurocash to widzimy tam duże i istotne zmiany. Z jednej strony będziemy mieli większą porównywalność spółek stosujących odmienne metody finansowania aktywów trwałych, czyli w tym konkretnym przypadku będzie łatwiej porównać wyniki Eurocashu (nie posiadającego istotnych rzeczowych aktywów trwałych i bazującego na wynajmie centr dystrybucyjnych oraz lokali) z Dino (inwestycje w własny majątek rzeczowy). Z drugiej strony zmiana niektórych parametrów może być szokująca, a porównywanie w szeregu czasowym (bez przekształcenia danych z okresów poprzednich) prowadzić do błędnych wniosków.

Kończąc analizę rachunku zysków i strat zwróciłbym jeszcze uwagę na zużycie materiałów i energii, które procentowo spadło z 8,8 proc. do 8,2 proc. Jest to dość zastanawiające biorąc pod uwagę spodziewane podwyżki cen energii, które w wypadku tej spółki mają jednak pewne znaczenie (więcej o tym w poprzedniej analizie). Ustawa ograniczająca podwyżki cen energii wciąż nie weszła w życie w kontekście przedsiębiorstw (brak rozporządzenia) więc można było się spodziewać rosnących cen energii. Nic takiego jednak nie widać na poziomie tego kosztu rodzajowego co może sugerować dwie kwestie. Spółka ma kontrakty gwarantujące stałą, korzystną ceną na rok 2019 (a przynajmniej pierwszy kwartał) lub była w stanie pokryć wzrost tych kosztów spadkiem na innych materiałach.

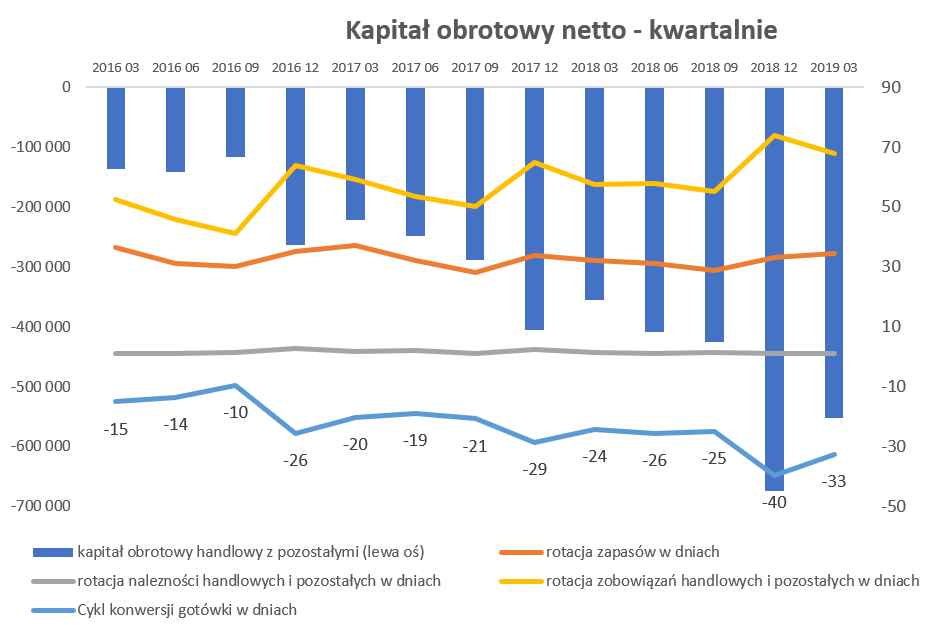

Kapitał operacyjny nadal generuje potężną gotówkęAnaliza kapitału pracującego oczywiście przypomina gdzie tkwi siła i moc Dino.

kliknij, aby powiększyćUwaga – dla celów obliczenia rotacji w dnach przyjęto średnią stawkę VAT jako 15%. Należności oraz zobowiązania handlowe zawierają w sobie również pozostałe należności oraz pozostałe zobowiązania.

Spółka, przy rotacji należności na poziomie 1-2 dni, praktycznie sprzedaje swoje towary za gotówkę co w wypadku sieci detalicznej nie jest niczym zaskakującym. Rotacja zapasów wyniosła w analizowanym kwartale prawie 34,5 dni, czyli o 7,8 proc. gorzej niż rok temu. Nie biłbym w tym przypadku jeszcze na alarm, ponieważ powodów może być kilka. Jednym z nich mogło być zatowarowanie przed świętami czy trochę wyższe stany w nowo otwartym centrum dystrybucyjnym. Można jednak założyć również mniej optymistyczne wytłumaczenie, czyli pogorszenie efektywności sprzedaży i po prostu wyższe stany towarowe na sklepach. Ja w każdym razie z uwagą będę śledził jak kształtuje się ten wskaźnik w kolejnym kwartale.

Rotację zobowiązań handlowych na poziomie 68 dni (czyli wyższa aż o 10 dni r/r) daje nam w efekcie końcowym ujemny cykl konwersji gotówkowej na poziomie 33 dni, czyli lepiej o 9 dni niż rok wcześniej. To dość zaskakująco wysoka wartość, która jednak nie została w żaden sposób skomentowana w sprawozdaniu spółki. Ujemny kapitał obrotowy na koniec marca 2019 roku wyniósł 552 mln zł czyli aż o 198 mln więcej r/r.

Do momentu utrzymania wzrostów sprzedaży i obecnej zyskowności, Dino to maszynka do generowania gotówki na działalności operacyjnej. Jest prawdziwy zysk, ale dywidendy nie będzie Pod względem szans na dywidendy też się nic nie zmieniło. Nie można na to liczyć dopóki spółka będzie się tak szybko rozwijać, czyli kupować grunty i budynki pod lokalizacje swoich sklepów oraz używać do tego również finansowania zewnętrznego. Wydatki inwestycyjne w pierwszym kwartale 2019 roku wyniosły 241 mln zł, czyli ponad dwa razy więcej niż rok wcześniej. Skalę inwestycji oddaje fakt, że spółka zainwestowała w tym kwartale porównywalną wartość jak w całym 2015 roku.

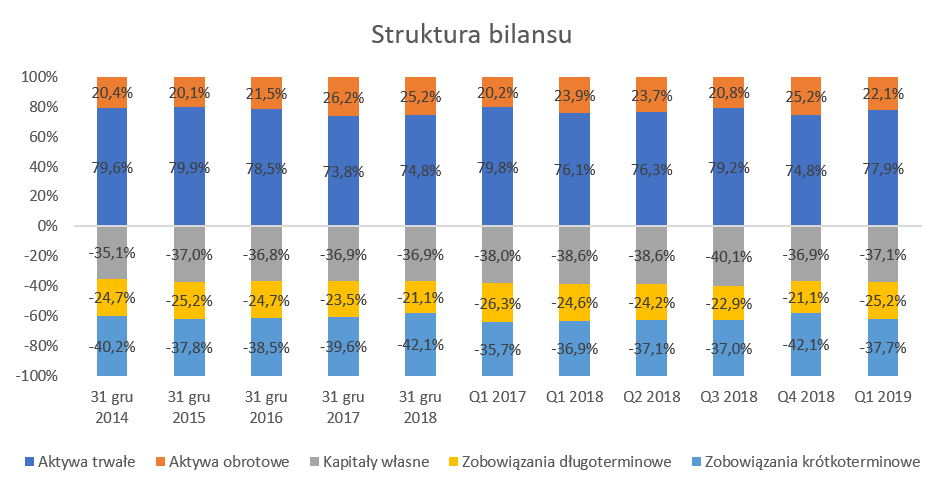

Pamiętajmy o tym, że jest to spółka handlowa, która w dużym stopniu korzysta z kredytu kupieckiego a do tego ma istotne zobowiązania inwestycyjne. To powoduje, że wskaźnik struktury finansowania aktywów nie wyglądają podręcznikowo.

kliknij, aby powiększyćKapitały własne stanowią 37,1 proc. sumy bilansowej, a dodając do tego zobowiązania długoterminowe wskaźnik ten rośnie do 62,3 proc. co wciąż nie pokrywa aktywów trwałych, które stanowią 77,9 proc. sumy bilansowej. W tym wypadku znów trzeba jednak wrócić do wpływu MSSF 16, który w tej kwestii spowodował powiększenie długoterminowych zobowiązań leasingowych o 51,3 mln zł oraz krótkoterminowych o 9,6 mln zł. Jednak przy sumie pasywów, która w chwili obecnej wynosi prawie 3,5 mld zł nie są to wartość zbyt istotne i zmieniające mocno obraz spółki. Biorąc pod uwagę szybki rozwój zarówno planowany jak i ten, który był widoczny w poprzednich latach zasadnym jest gromadzenie przez spółkę kapitału i nie wypłacanie dywidendy.

Wskaźnik odsetkowy dług netto do EBITDA wyniósł 1,5 czyli o 0,2 więcej niż rok wcześniej. Gdybyśmy jednak wyłączyli efekt zastosowania MSSF 16 to wynosiłby on 1,4. Zdolność do obsługi zadłużenia mierzona wskaźnikiem pokrycia odsetek również nie wskazuje powodów do niepokoju i wynosił w ostatnim kwartale 7,7 (7,8 rok wcześniej). W chwili obecnej Dino posiada bezpieczniejsze parametry zadłużenia niż jego większy rywal (Eurocash), nawet wyłączywszy efekty zmian wynikających z MSSF 16.

Podsumowanie i ocena sytuacji rynkowejDino to spółka, która się bardzo szybko rozwija, a wzrosty LFL nadal są na poziomach nieosiągalnych dla konkurencji, choć jednak niższych iż w poprzednich kwartałach czy latach. Plany rozwoju, jakkolwiek kiedyś traktowane jako mocno ambitne, to w chwili wydają się być do zrealizowania bez większych problemów. Jeśli chodzi o ryzyka, to nie zmieniły się one istotnie w porównaniu do moich wcześniejszych analiz tej spółki.

Spółka jest obecnie wyceniana w granicach 40 P/E, co oczywiście jest wartością bardzo wysoką, choć w wypadku tej spółki widzieliśmy już poziomy jeszcze wyższe, ocierające się nawet o wartość około 50. Także obecna wycena wg wskaźnika EV/EBITDA na poziomie 22 jasno wskazuje na oczekiwanie inwestorów co do szybkiego zwiększania zysków. Pamiętać należy jednak, że powyższe metody wyceny średnio się sprawdzają w wypadku spółek wzrostowych takich jak Dino. Bazują one na przeszłości, natomiast w wycenie Dino jest bardzo duża premia za przyszły, szybki rozwój. W takim wypadku raczej należy bazować na przewidywanym wskaźniku C/Z lub PEG (

edu.stockwatch.pl/wskaznik-c-z...), które lepiej powinny nadawać się do oceny wartości tak szybko rosnącej spółki jaką jest Dino.

Większość inwestorów nie ma wątpliwości, że Dino będzie rosnąć i zwiększać zyski – pytanie tylko, czy ich dynamika będzie wystarczająca, aby uzasadnić obecną wyceną lub nawet podnieść kapitalizację spółki. Rosnące koszty sprzedaży (presja płac i być może koszty energii), a także pytanie czy rosnąca sprzedaż w warunkach porównywalnych nadal będzie zwiększała się w wartościach dwucyfrowych to podstawowe czynnika ryzyka. Z drugiej jednak strony mamy cały czas rosnącą konsumpcję w Polsce i możliwość jej dalszego wzrostu napędzanego rozszerzeniem programu 500+ czy trzynastką dla emerytów.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.