Mała rewolucja pt. MSSF-16 – omówienie wyników i sytuacji finansowej CCC po 4kw 2018 rokuNa wstępie analizy wyników i sytuacji finansowej Grupy CCC dotyczącej 2018 roku zaznaczyć należy istotny wpływ wcześniejszej aplikacji MSSF-16 dot. wykazywania umów leasingowych (zwłaszcza dotyczy to bilansu), który formalnie zaczyna obowiązywać od początku 2019 roku. Szczegółowo kwestie te porusza artykuł na portalu bankier:

www.bankier.pl/wiadomosc/MSSF-...Dodatkowo na wynikach Grupy negatywnie odbiły się kwestie pogodowe, w tym zwłaszcza w sezonach wejścia nowych kolekcji (1kw i 3kw), ograniczenia związane z handlem w niedziele na największym dla Grupy rynku polskim oraz kwestie rozwojowe w zakresie podmiotowym, geograficznym i produktowym.

Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychBiorąc pod uwagę zmiany na poszczególnych poziomach skonsolidowanego

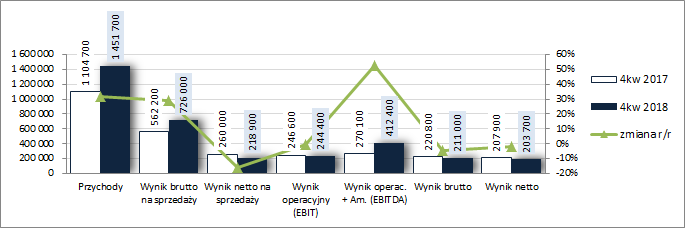

rachunku zysków i strat Grupy CCC można stwierdzić, że ostatnie trzy miesiące 2018 r., podobnie zresztą jak cały wspomniany rok, okazały się dla niej niezbyt łaskawe pod względem wynikowym. Co prawda w ujęciu r/r Grupa odnotowała solidny dwucyfrowy wzrost przychodów i zysku brutto na sprzedaży (odpowiednio o 31 proc. i 29 proc.), lecz z uwagi na jeszcze wyższe tempo wzrostu kosztów własnych sprzedaży marża brutto okazała się nieco niższa (50 proc. wobec 50,9 proc. przed rokiem), a na dalszych poziomach wynikowych odnotowano r/r regres zysków. Duże spustoszenie wystąpiło zwłaszcza na poziomie wyniku netto na sprzedaży za sprawą gigantycznego wzrostu amortyzacji (+503 proc., z 28 do 167 mln zł), co z jednej strony należy wiązać z aplikacją standardu MSSF 16 dot. ujawniania umów leasingowych (choć tu w odwrotnym kierunku dokonała się zmiana dot. kosztów najmu), a z drugiej z rozrostem powierzchni sprzedaży (w tym m.in. poprzez przejęcia). Poza amortyzacją, głównie z uwagi na wspomniany wyżej rozwój sieci sprzedaży, wyraźnie w górę poszły również inne kategorie kosztowe, w tym m.in. wynagrodzenia (+37 proc.) i usługi obce (+62 proc.). W rezultacie na poziomie wyniku netto na sprzedaży Grupa odnotowała spadek zysku o 16 proc., który następnie za sprawą przychodów wobec kosztów netto przed rokiem (25,5 wobec -13,4 mln zł; głównie z uwagi na zysk ze zbycia rzeczowych aktywów trwałych) udało się ograniczyć na poziomie operacyjnym do spadku o symboliczny 1 proc. Ostatecznie w przypadku końcowych poziomów wynikowych najpierw odnotowano lekkie zwiększenie regresu na poziomie wyniku brutto do -4 proc. (efekt wyższych r/r kosztów finansowych netto – 33,4 wobec 25,8 mln zł), by po uwzględnieniu księgowań podatkowych zejść na poziomie wyniku netto z działalności kontynuowanej do -2 proc. (efekt niższej r/r efektywnej stopy podatkowej).

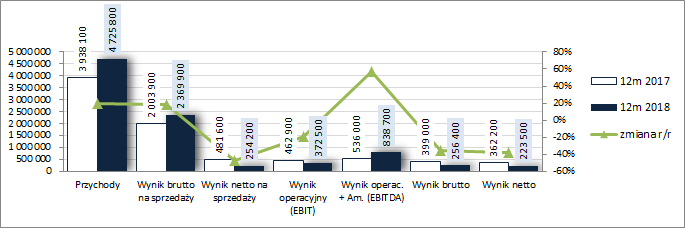

W ujęciu za 12m zmiany na poszczególnych poziomach wynikowych rachunku zysków i strat Grupy miały podobny charakter do ujęcia kwartalnego, lecz cechowały się generalnie mniej korzystną skalą. Skonsolidowane przychody wzrosły o 20 proc., zysk brutto na sprzedaży o 18 proc. (a więc w ujęciu rocznym również odnotowano pogorszenie marży brutto), a na dalszych poziomach wynikowych wykazano już dwucyfrowe regresy zysków. W przypadku wyniku netto na sprzedaży wyniósł on -47 proc., w przypadku wyniku operacyjnego -20 proc., w przypadku wyniku brutto -36 proc., a wyniku netto z działalności kontynuowanej -38 proc..

Tu warto odnotować, że Grupa zdecydowała się zakończyć projekt pt. CCC Germany (o jego dalszych losach jeszcze będzie niżej) i w rachunku wyników został on uwzględniony jako działalność zaniechana, która w 2018 r. wygenerowała 166,8 mln zł straty, a w roku odniesienia tj. 2017 59,9 mln zł straty.

Mówiąc o wynikach Grupy warto również zwrócić uwagę na istotny wzrost r/r EBITD-y (dotyczy to zarówno 4kw jak i całego 2018r), na co oczywiście wpływ miały zwiększone odpisy amortyzacyjne. Od strony wartościowej sytuację wynikową Grupy CCC zobrazowano na wykresach poniżej (jednostka – tys. zł).

kliknij, aby powiększyć

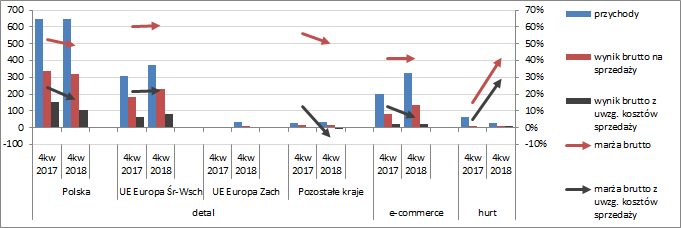

kliknij, aby powiększyćZ punktu widzenia rachunku segmentowego (wykresy poniżej, jednostka – tys. zł oraz %) można stwierdzić, że w obu rozpatrywanych okresach względnie pozytywnie mówić można o zmianach wynikowych jedynie w odniesieniu do działalności detalicznej na rynku UE Europy Środkowo-Wschodniej oraz e-commerce, gdzie odnotowano wzrosty przychodów i zysków przy jednoczesnej stabilizacji marż. W pozostałych segmentach było już z tym gorzej. Na tzw. pozostałych rynkach Grupa wykazała wyższą sprzedaż i wyniki brutto, ale po uwzględnieniu kosztów sprzedaży nie było już tak „różowo”, a marże zniżkowały. W ramach największego segmentu dot. rynku polskiego odnotowano zbliżone r/r przychody, lecz słabiej wypadły wyniki i marże. Na rynku UE Europy Zachodniej (państwa niemieckojęzyczne), z uwagi na problemy z osiągnięciem zysków, zdecydowano się zmienić charakter obecności i sprzedano udziały w CCC Germany, jednocześnie obejmując na tamtym rynku udziały w HR Group (właściciel jednej z najbardziej rozpoznawalnych w Niemczech marek obuwniczych – RENO). Wyraźniejszą poprawę marż odnotowano jedynie w odniesieniu do działalności hurtowej, lecz przy dość wyraźnym ograniczeniu i tak niedużych przychodów realizowanych w tym segmencie.

kliknij, aby powiększyć

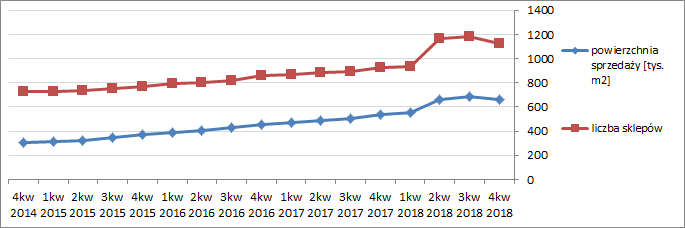

kliknij, aby powiększyćWspomnianej już wyżej poprawie przychodów towarzyszył również dalszy rozwój sieci sprzedaży Grupy (wykres poniżej) – liczba placówek ogółem wzrosła r/r z 925 do 1125, a powierzchnia sprzedaży z 535,8 do 660,3 tys. m2. Trzeba przy tym zarazem wziąć pod uwagę, że decydująca część tego przyrostu dokonała się w pierwszej połowie 2018r. (tu na uwagę zasługuje przejęcie marki Karl Vogele w Szwajcarii – 197 sklepów i 83 tys. m2 powierzchni sprzedaży) oraz fakt, że dotychczas budowana sieć CCC Germany została przesunięta do działalności zaniechanej (tak więc wartości odniesienia – zarówno pod względem liczby sklepów jak i powierzchni sprzedaży – powinny być teoretycznie trochę niższe).

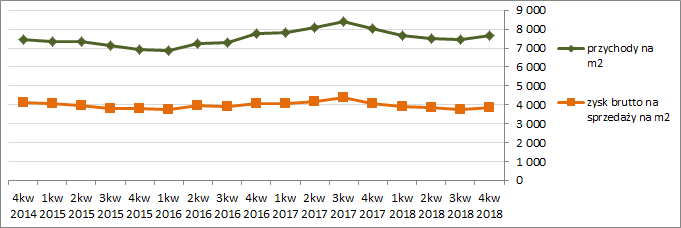

kliknij, aby powiększyćZ drugiej jednak strony należy odnotować, że w ostatnim czasie Grupa miała problem z efektywnością sieci sprzedaży – zarówno przychody jak i zysk brutto na sprzedaży w przeliczeniu na m2 powierzchni sprzedaży cechowała tendencja spadkowa (wykres poniżej). Dopiero w ostatnim kwartale 2018r. udało się ją przełamać, a wyniki sprzedażowe Grupy w 1kw 2019r. wskazują, że są szanse na kontynuację odbudowy w tym obszarze (wzrost łącznych przychodów o 57 proc. przy wzroście powierzchni sprzedaży o 37 proc.; przy czym należy tu mieć na uwadze niską bazę odniesienia).

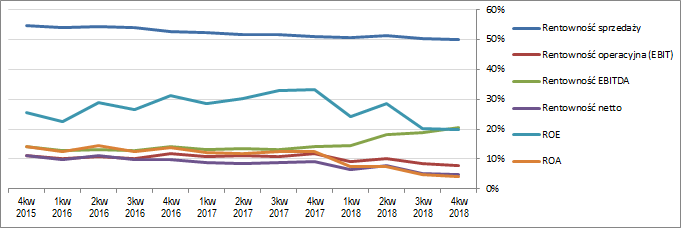

kliknij, aby powiększyćZ punktu widzenia ogólnych tendencji rozwojowych w ujęciu narastającym za 12m (wykresy poniżej; jednostki kolejno – tys. zł oraz %) można stwierdzić powrót do bardziej dynamicznego wzrostu przychodów i zysku brutto na sprzedaży, czemu jednakże nie towarzyszą podobne zmiany pozostałych wielkości wynikowych i generalnie wskaźników rentowności (wyjątek stanowi EBITDA). Wytłumaczeniem tego stanu rzeczy z jednej strony jest wzrost kosztów działalności podstawowej wynikający z rozwoju sieci, co z kolei negatywnie odbiło się na kolejnych poziomach wynikowych rachunku zysku i strat poniżej wyniku brutto na sprzedaży, a z drugiej systematycznie rosnący udział w sprzedaży ogółem kanału e-commerce, który cechuje się generalnie niższą marżowością.

kliknij, aby powiększyć

kliknij, aby powiększyćJeśli chodzi o perspektywy wynikowe Grupy w kolejnych okresach sprawozdawczych to z komentarza zarządu do sprawozdania finansowego i prezentacji wynikowej bije optymizm. Wiąże się on głównie z oczekiwaniami optymalizacji funkcjonowania Grupy CCC, w tym poprawy w zakresie marżowości, po okresie 2018 roku, który można powiedzieć poświęcono na przestawienie Grupy na nowe tory. Za sprawą dokonanych akwizycji (Adler International/Polska, Shoe Express/Rumunia, DeeZee/Polska, Vogele Shoes/Szwajcaria, Gino Rossi/Polska) Grupa rozwinęła się pod względem produktowym (marki premium) i geograficznym (Szwajcaria), a także otworzyła się na nowych klientów (młode pokolenie, czy też klienci bardziej zamożni). Dodatkowo (to już bardziej wydarzenia z przełomu roku 2018/2019) w związku z problemami wypracowania zadowalających wyników zdecydowano o zakończeniu projektu pt. CCC Germany, sprzedając go HR Group (właścicielowi jednej z bardziej rozpoznawalnych w Niemczech marek obuwniczych - Reno) i jednocześnie obejmując w niej udziały (póki co mniejszościowe). Po uporządkowaniu obecności Grupy na rynkach niemieckojęzycznych (tzw. DACH) w dalszej kolejności rozwój ma być skierowany na kraje Bliskiego Wschodu. Grupa podtrzymuje jednocześnie swój plan wzrostu powierzchni sprzedaży o 100 tys. m2/rok. Jak więc widać Grupa CCC robi się coraz bardziej międzynarodowa, co zarazem koresponduje z większym zaangażowaniem w grupę kolarską CCC, która od bieżącego sezonu po przejęciu BMC Racing będzie startowała w najbardziej prestiżowej klasie wyścigów kolarskich na świecie – Pro Tour (w tym m.in. Giro d’Italia, Tour de France, czy Vuelta a Espana). W kontekście rozwoju Grupy warto również odnotować wprowadzenie pewnych nowinek technologicznych w postaci skanerów stóp esize.me, które są w stanie wykonać dokładny model 3D stóp i dzięki temu zarekomendować klientowi właściwy rozmiar dla dowolnej marki, czy typu obuwia.

Optymizm i oczekiwania to jedno, ale jednocześnie trzeba pamiętać również o pewnych ryzykach, które mogą pokrzyżować mocarstwowe plany CCC. Przede wszystkim to standardowo kwestie pogodowe, które, przy najmniej jeśli chodzi o początek 2019 r., póki co bardziej sprzyjają wynikom sprzedażowym Grupy niż je ograniczają. Kolejna kwestia to zaostrzenie ograniczeń handlu w niedziele (3 niedziele w miesiącu niehandlowe). Następnie kurs walutowy USD/PLN i EUR/PLN, który obecnie jest na znacznie wyższym poziomie w ujęciu r/r, co może negatywnie rzutować na marże (Grupa CCC jest importerem netto). Jednocześnie jednak, bardziej dynamiczny rozwój poza rynkiem krajowym w sposób naturalny będzie ograniczał ten rodzaj ryzyka. I wreszcie kwestia osłabienia koniunktury gospodarczej, w tym zwłaszcza konsumpcji, co od pewnego czasu jest sygnalizowane pogarszającymi się odczytami PMI. Poza wymienionymi czynnikami ryzyka warto również mieć na uwadze temat nakładów na grupę kolarską CCC, która po awansie do kategorii Pro Teams, z pewnością odbije się na kosztach Grupy CCC.

Jeśli chodzi o kwartalne

sprawozdanie z przepływów pieniężnych Grupy CCC to na poziomie salda ogólnego odnotowano tu 99,8 mln zł odpływu gotówki wobec dopływu 409,6 mln zł przed rokiem (wykres poniżej po lewej, jednostka – tys. zł), co w głównej mierze wynikło ze zdecydowanie większych inwestycyjnych wydatków netto (-243,8 wobec -84,5 mln zł; rozwój organiczny sieci sprzedaży + przejęcia) oraz wydatków wobec wpływów przed rokiem w obszarze działalności finansowej (-354,4 wobec 180,5 mln zł; głównie efekt ujawnienia leasingu). W ramach samej działalności operacyjnej Grupa pochwaliła się większą kwotą wygenerowanej gotówki (498,4 wobec 313,6 mln zł), przy czym w znacznym zakresie był to efekt wyższej amortyzacji (sama nadwyżka finansowa netto również wzrosła – 371,7 wobec 231,4 mln zł).

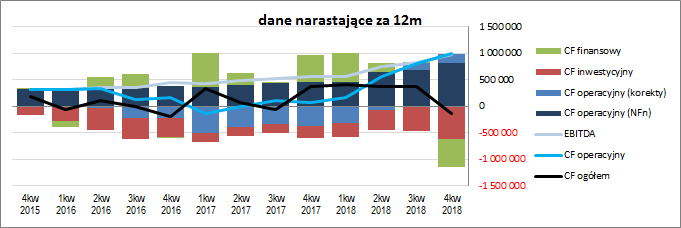

Z perspektywy ujęcia narastającego za 12 miesięcy (wykres poniżej po prawej, jednostka – tys. zł) przedstawione przepływy kwartalne przełożyły się co prawda na znaczne pogorszenie na poziomie ogólnego salda gotówkowego (przejście z plusa na minus), lecz jednocześnie należy odnotować dynamizację poprawy w obszarze operacyjnym, przy trwałej, i ostatnio rosnącej, zdolności do generowania nadwyżki finansowej netto. W rozpatrywanym okresie Grupa mocno przycisnęła z nakładami inwestycyjnymi (rozwój sieci sprzedaży + akwizycje) co znalazło swój wyraz w znacznie wyższych aniżeli wcześniej ujemnych przepływach inwestycyjnych. Poza tym trzeba mieć na uwadze, że lepsza w poprzednich okresach sprawozdawczych sytuacja Grupy na poziomie ogólnego salda gotówkowego wynikała również z dodatnich przepływów finansowych (w tym zwłaszcza za sprawą przeprowadzonej emisji akcji), co obecnie nie ma już miejsca (poza standardową obsługą długu doszła kwestia wykazania całości płatności leasingowych – efekt wdrożenia MSSF 16).

kliknij, aby powiększyć

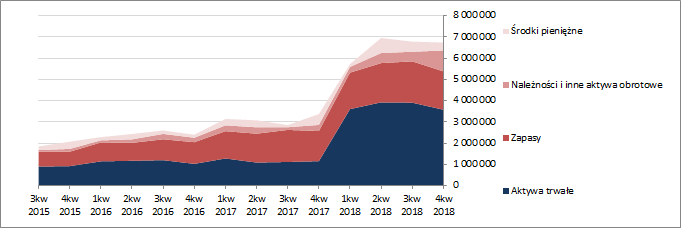

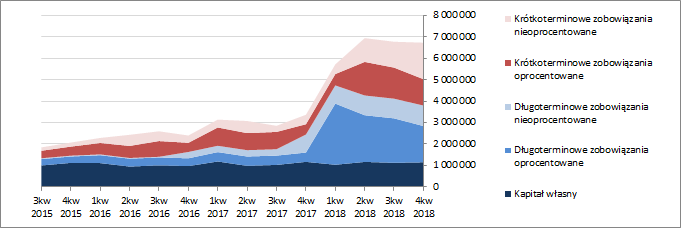

kliknij, aby powiększyćOcena sytuacji finansowejW relacji do końca poprzedniego okresu sprawozdawczego Grupa odnotowała symboliczny spadek sumy bilansowej (-1 proc.), co w przypadku aktywów wiązało się ze spadkiem wartości aktywów trwałych o 9 proc. (głównie w zakresie prawa do użytkowania aktywów z tytułu leasingu) oraz wzrostem wartości aktywów obrotowych o 10 proc. (zmiana trochę sztuczna bo głównie za sprawą aktywów trwałych przeznaczonych do sprzedaży – CCC Germany), a w odniesieniu do pasywów ze zwiększeniem kapitału własnego o 2 proc. i zmniejszeniem poziomu zadłużenia ogółem o 1 proc. (dług krótkoterminowy, za sprawą części handlowej, wzrósł o 11 proc., a długoterminowy spadł o 11 proc.; zadłużenie oprocentowane zmniejszyło się przy tym o 17 proc. i na koniec okresu stanowiło ok. 52 proc. zadłużenia ogółem).

Przedstawione zmiany wielkości bilansowych nie przełożyły się znacząco na strukturę kapitałowo-majątkową Grupy, gdzie utrzymano lekko nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, jednakże przy decydującym udziale zobowiązań długoterminowych (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł).

kliknij, aby powiększyć

kliknij, aby powiększyćStrategia finansowa Grupy CCC uległa w ostatnim czasie zaostrzeniu co odbiło się na wyraźnym pogorszeniu różnych relacji dot. płynności i zadłużenia, a także serwisowego ratingu bazującego na modelu Altmana, który zjechał z poziomów AA do B. Zjazd ten był głównie efektem znacznego przyrostu sumy bilansowej (głównie efekt MSSF 16), za którą nie poszły proporcjonalne zmiany w zakresie kapitału obrotowego (permanentny deficyt) oraz wyniku operacyjnego. Dodatkowo na przestrzeni ostatnich kwartałów Grupie mocno skoczył poziom zadłużenia (z 65 proc. na 83 proc. aktywów ogółem), przy jednoczesnym utrzymaniu znacznego udziału zobowiązań oprocentowanych (52 proc. ogółu zobowiązań). Optymizmem nie napawają również relacje długu netto do EBIT i EBITDA, w tym zwłaszcza ta pierwsza na poziomie blisko 7! (w przypadku EBITDA jest już dużo lepiej – 2,6 – ale to tylko efekt zwiększonej amortyzacji). Z punktu widzenia płynności też szału nie ma. Jak zauważono już wcześniej struktura kapitału obrotowego jest negatywna (deficyt względem bieżących potrzeb, co wymusza finansowanie krótkoterminowym kapitałem oprocentowanym), pokrycie zobowiązań bieżących aktywami obrotowymi jedynie lekko nadwyżkowe (dodatkowo podrasowane uwzględnieniem aktywów trwałych przeznaczonych do sprzedaży), a przepływami operacyjnymi sięga nieco ponad 30%.

Szczegóły dot. wskaźników finansowych można znaleźć pod linkiem:

www.stockwatch.pl/gpw/ccc,wykr... Ocena sytuacji rynkowejPod względem serwisowych automatów niejako standardowo w przypadku Grupy CCC mamy znaczące przewartościowanie jej akcji na GPW. Dotyczy to wszystkich trzech wyodrębnianych w serwisie grup metod wyceny. Warto przy tym odnotować, że z punktu widzenia wyceny rentą wieczystą na bazie zysku powtarzalnego i przy założonym koszcie kapitału 10 proc. nawet bez oczyszczenia o zdarzenia jednorazowe otrzymujemy wynik bardzo odbiegający od bieżących notowań (54 wobec 233 zł; po oczyszczeniu – m.in. zysk z okazjonalnego nabycia - wycena ta byłaby blisko połowę mniejsza). Obecne notowania na poziomie 233 zł odpowiadają w wycenie rentą wieczystą rocznemu zyskowi Grupy na poziomie blisko 1 mld zł (obecnie jest to nieco ponad 200 mln zł, a po oczyszczeniu ze zdarzeń jednorazowych ok 100 mln zł). Przyjmując, że Grupa rosłaby nadal średnio ok. 20 proc. rocznie (przychody i wynik brutto na sprzedaży) i udałoby się ustabilizować pozostałe obszary tak, żeby te 20 proc. dowieźć do końcowego wyniku netto, to można powiedzieć, że obecna wycena dyskontuje wyniki Grupy na ok 8 lat do przodu. Jak więc widać na rynku jest spory optymizm, jeśli chodzi o ocenę perspektyw wzrostu Grupy CCC. Kolejne okresy sprawozdawcze pokażą na ile uzasadniony. Z drugiej strony, nie odbierając szans Grupie CCC na realizację pozytywnego scenariusza, trzeba mieć na uwadze, że jest to już całkowicie inny podmiot niż jeszcze rok temu (doszła marka premium i ekspansja zagraniczna poprzez przejęcie/inwestycje w marki zagraniczne).

Link do wskaźników

www.stockwatch.pl/gpw/ccc,wykr... oraz... wycen

www.stockwatch.pl/gpw/ccc,wykr... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2.... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.