Jaguar czy wyliniały kot? - omówienie sprawozdania finansowego British Automotive Holding (BAH) po 4 kw. 2018 r. W zasadzie od momentu spin-offu i rozdziału części motoryzacyjnej oraz developerskiej British Automotive Holding regularnie zawodzi akcjonariuszy prezentując słabsze wyniki rok do roku. Nie inaczej było i tym razem.

kliknij, aby powiększyć

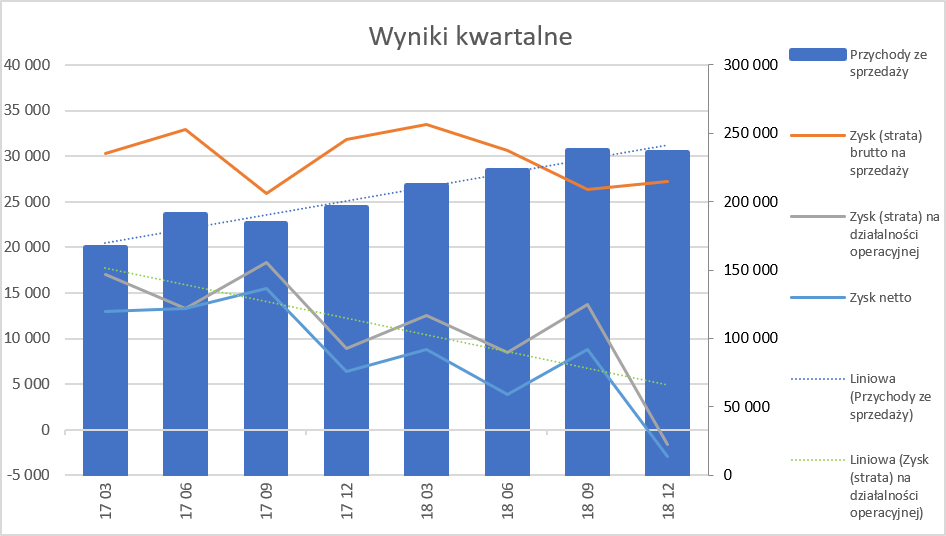

kliknij, aby powiększyćZaznaczone na drugim wykresie linie trendowe niestety nie kłamią – sprzedaż rośnie, a zyski maleją. Sprzedaż wzrosła o 20,6 proc., co było istotnie niższym wzrostem niż dynamika sprzedanych aut, która wyniosła aż 48,0 proc. Tak duża różnica wynikała między obydwoma wartościami wynikała z istotnego spadku średniej ceny sprzedawanego auta, co jak można się domyślić, przekładać się musiało na rentowność. Zysk brutto na sprzedaży ukształtował się na poziomie 27,2 mln zł co było aż o 14,6 proc. rezultatem gorszym. W związku z tym marża brutto na sprzedaży wyniosła zaledwie 11,5 proc., co oznacza r/r spadek o 4,8 p.p.i nie może budzić zadowolenia na twarzach akcjonariuszy. Analiza średniej ceny sprzedaży samochodu pokaże podstawowe powody tak istotnego spadku marży.

Koszty sprzedaży i zarządu w analizowanym kwartale były większe r/r o 1,2 mln zł, a warto pamiętać, że już baza zeszłoroczna była bardzo wysoka i stanowiła 9,1 proc. w odniesieniu do obrotu. W tym wypadku jednak istotnym usprawiedliwieniem może być inny sposób księgowania kosztu czynszów. Przez cały 2017 rok i 3 pierwsze kwartały 2018 roku były one wykazywane w pozycji pozostałych kosztów operacyjnych, podczas gdy w analizowanym kwartale przeksięgowano je do kosztów sprzedaży i zarządu w rocznej kwocie 3,6 mln zł. Gdyby wyłączyć ten wpływ z analizy otrzymalibyśmy koszty sprzedaży i zarządu w okolicach 6,5 proc. wartości sprzedaży, w porównaniu do 6,1 proc. za 3 kwartały 2018 roku narastająco oraz 6,6 proc. w zeszłym roku. Jak widać spółka ponosi istotne koszty sprzedaży od czwartego kwartału 2017 roku. Oczywiście to całe zamieszanie z przeksięgowaniem nie ma znaczenia dla końcowego wyniku spółki za czwarty kwartał, ani też oceny zysku operacyjnego.

W efekcie zaraportowany zysk ze sprzedaży wyniósł 8,2 mln zł w porównaniu do 14,1 mln zł rok wcześniej. Wyłączywszy efekt opisanych powyżej zmian otrzymalibyśmy kwotę 11,8 mln co dawałoby rentowność na poziomie 5,0 proc., czyli o 2.2 p.p. mniej niż rok wcześniej.

Poziom zysku operacyjnego zamienia się niestety już w stratę. Jest to przede wszystkim spowodowane odpisami, dokonanymi w czwartym kwartale:

a) Aktualizacja wartości zapasów na 4,9 mln zł

b) Strata na sprzedaży i likwidacji niefinansowych aktywów trwałych w kwocie 4,4 mln zł

c) Odpis na należności na poziomie 0,6 mln zł\

d) Koszty z tytułu poniesionych szkód w wartości 0,6 mln zł.

W pozycji pozostałe koszty operacyjne w czwartym kwartale znalazło się również +2,5 mln zł z tytułu przeksięgowań kosztów najmu za 3 kwartały narastająco. Spółka raportuje tabele z składnikami pozostałych przychodów i kosztów operacyjnych zarówno w sprawozdaniach kwartalnych jak i rocznych. Za to duże brawa, natomiast niestety brakuj szerszej informacji na temat przyczyn dokonania tak wartościowych odpisów, w szczególności w ostatnim kwartale roku finansowego.

Strata operacyjna w czwartym kwartale wyniosła 1,6 mln zł w porównaniu do 8,7 mln zysku rok wcześniej. Odpisy były dość znaczące i raczej nie była to informacja spodziewana przez rynek. Spółka podała co prawda informację na temat wyników finansowych za rok 2018, ale w tym komunikacie nie zająknęła się o tych odpisach.

Na poziomie działalności finansowej wynik r/r był gorszy o 1,0 mln zł, co przede wszystkim spowodowane było kwotą prowizji bankowych, które w czwartym kwartale 2018 roku wyniosły aż 0,8 mln zł, a w całym 2018 roku 1,9 mln zł. Być może się czepiam, ale również w tym wypadku warto by poznać przyczyny tak istotnego procentowego wzrostu tych kosztów.

Podsumowując analizę rachunku wyników można stwierdzić, że istotne wzrosty sprzedaży nie przełożyły się na wzrost marży handlowej oraz zysku na sprzedaży. Niestety negatywne saldo na pozostałej działalności operacyjnej oraz finansowej spowodowało, że ubiegłoroczny zysk netto w kwocie 6,3 mln zł, zamienił się w stratę na poziomie 3,0 mln zł. jest to bardzo rozczarowująca informacja biorąc pod uwagę zarówno niską bazę wynikową zeszłego roku jak i istotne wzrosty sprzedaży.Spójrzmy zatem na wyniki narastająco za cały rok, które też niestety są gorsze w większości analizowanych pozycji.

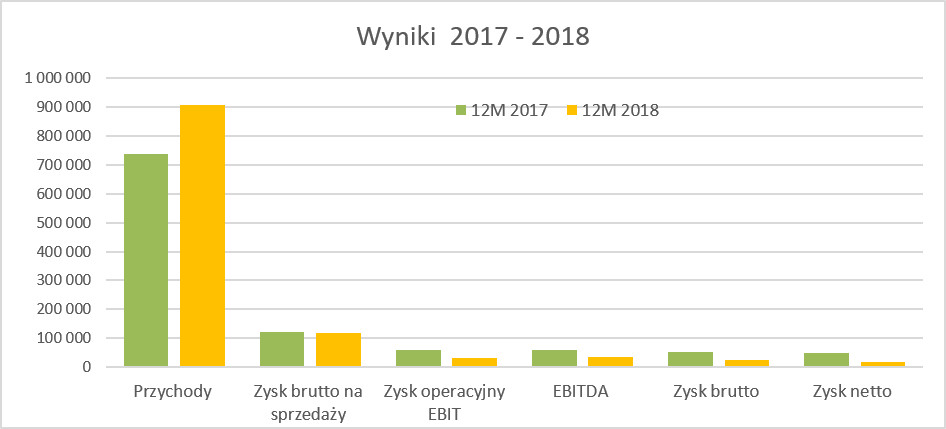

kliknij, aby powiększyćSkonsolidowane przychody wzrosły o 23,2 proc. w porównaniu do roku poprzedniego, przy marży handlowej, która spadła o 2,8 proc., do 117,6 mln zł. Pamiętajmy o tym, że spółka od początku roku prowadziła agresywną kampanię marketingowo-sprzedażową związaną z obniżeniem cen wyprodukowanych w 2017 roku aut o podatek VAT, czyli 23 proc. Taka promocja zapewne przyniosła istotne wzrosty sprzedażowe, jak i wpłynęła na obniżkę marży handlowej. Spółka również podkreśla, że na spadek marzy pierwszej wpłynął również miks sprzedawanych samochodów, w szczególności w zakresie SUV-ów.

Rentowność operacyjna zanotowała istotny spadek i osiągnęła wartość 3,6 proc., wobec 7,8 proc. rok wcześniej. Jest to spowodowane, poza niższą marżą handlową, przede wszystkim ujemnym saldem na pozostałej działalności operacyjnej aż o ponad 10 mln zł. Powody takiego stanu tych wartości są podobne jak te wynikające z analizy czwartego kwartału. Dodatkowo należy dodać 2,5 mln zł, rozpoznane w wyniku pierwszego kwartału 2018 roku (dodatkowe koszty przejęcia dealera w Katowicach), czy odpis wartości firmy na 0,8 mln zł z drugiego kwartału.

W efekcie powyższych zdarzeń oraz gorszego salda na działalności finansowej o ponad 3,5 mln zł, wynik brutto wyniósł zaledwie 25,6 mln zł czyli o ponad połowę mniej niż rok wcześniej. Ponieważ efektywna stopa podatkowa wyniosła 28,1 proc., a rok wcześniej tylko 10,7 proc, to zysk netto obniżył się jeszcze mocniej, czyli o 61,6 proc. osiągając wartość 18,4 mln zł.

Zobaczmy zatem dane operacyjne związane ze sprzedażą samochodów w sztukach. Niewątpliwie plusem jest co miesięczna informacja na temat sprzedaży samochodów w sztukach oraz ich szacowanej wartości sprzedaży w sprawozdaniu skonsolidowanym.

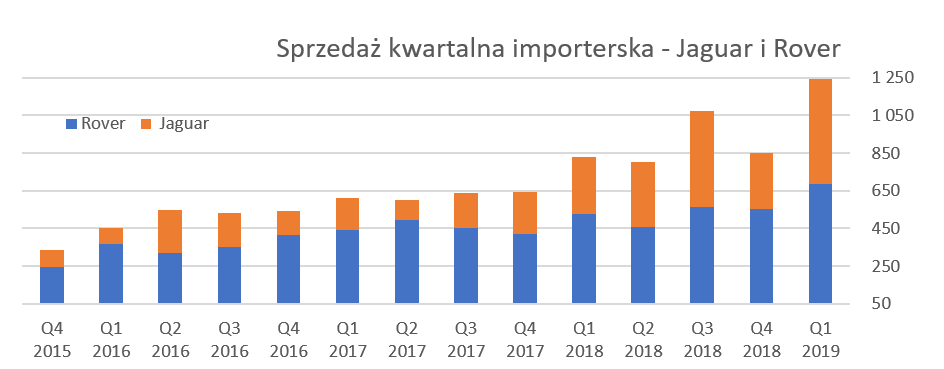

kliknij, aby powiększyćSprzedaż importerska jest rozumiana jako sprzedaż samochodów przez generalnego importera, jakim jest do 2020 roku BAH, do dealerów, zarówno tych będących w grupie kapitałowej i konsolidowanych w wyniku, jak i niezależnych dealerów. Każdy z tych dealerów musi oczywiście odsprzedać te auta do klienta końcowego.

Całkowita sprzedaż obydwu marek w 2018 roku jako generalnego importera wyniosła 1,629 sztuk i była o 42,1 proc. wyższa niż rok wcześniej, głównie dzięki dynamicznej zwyżce sprzedaży marki Jaguar o ponad 109 proc. Oczywiście dynamika marki Land Rover była sporo niższa i wyniosła 16,4 proc., choć trudno ja uznawać w ocenach bezwzględnych za złą.

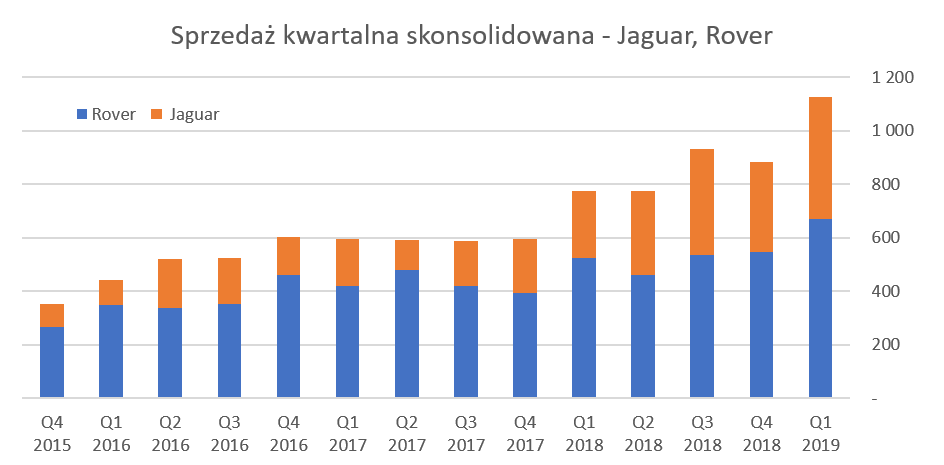

Popatrzmy zatem jak prezentowała się sprzedaż GK BAH, która jest podstawą wyników tej spółki. Skonsolidowana sprzedaż kwartalna w szt. urosła o 48 proc. i osiągnęła 882 szt. sprzedanych aut.

kliknij, aby powiększyćAnalizując jednak wyniki spółki BAH trzeba pamiętać, że skonsolidowana sprzedaż składa się z sumy dwóch sprzedaży:

a) Sprzedaży generalnego importera (BAH) do dealerów niepowiązanych kapitałowo, która w czwartym kwartale 2018 roku wyniosła 359 szt. i była zaledwie o 2,3 proc. wyższa niż rok wcześniej. Świadczyć to może o tym, ze dealerzy zewnętrzni zostali już maksymalnie zatowarowani i nie za bardzo chcą zwiększać stany magazynowe. Oczywiście, aby potwierdzić taką hipotezę potrzebowalibyśmy dane o zapasach dealerów zewnętrznych (nie są one publiczne), ale to założenie wydaje się dość rozsądne, w szczególności biorąc pod uwagę dość wysokie wartości sprzedaży w trzecim kwartale (577 szt. vs 386 szt. rok wcześniej).

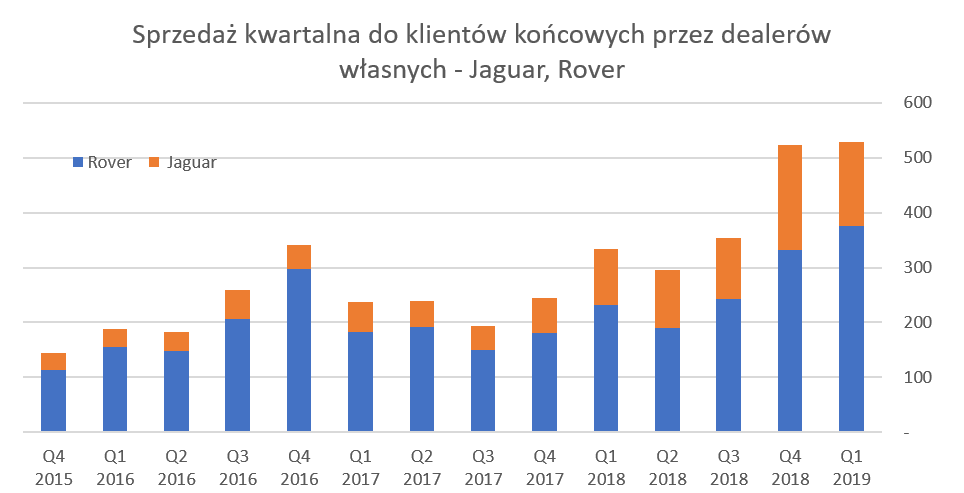

b) Sprzedaż BAH do dealerów powiązanych kapitałowo, które to auta zostały odsprzedane klientom końcowym. Niewątpliwie, biorąc pod uwagę wypowiedzenie umowy, coraz istotniejszym dla przyszłości spółki staje się właśnie analiza tych wartości, które będą za dwa lata zapewne podstawą wyników spółki.

kliknij, aby powiększyćW czwartym kwartale 2018 dealerzy z GK BAH sprzedali do klientów końcowych 523 szt. tj. 113,5 proc. więcej r/r. W styczniu 2018 roku spółka przejęła sprzedaż dealera w Katowicach co zapewne miało jakiś pozytywny wpływ na wyżej wymienione liczby. Oczywiście tak wysokie wartości muszą cieszyć, w szczególności biorąc pod uwagę kwestię wypowiedzenia umowy importerskiej. Jednak należy pamiętać, o tym, że być może sprzedaż w czwartym kwartale była napędzana zmianami w prawie podatkowym (możliwość odliczenia jako koszty uzyskania przychodu). Z drugiej jednak strony ilości sprzedawanych samochodów w pierwszym kwartale 2019 roku są nadal znaczące.

Suma obydwu powyższych sprzedaży (359+523) daje nam wspomnianą już wcześniej sprzedaż skonsolidowaną w sztukach, która wyniosła 882. Różnica między całkowitą liczbą sprzedanych aut przez generalnego importera czyli 850 szt., a sprzedażą skonsolidowaną w szt. 885 wynosi -32 szt. i jest są to auta sprzedane z zapasów BAH. Oczywiście przy wciąż rosnącej wartości zapasów jest to informacja pozytywna, choć trzeba pamiętać, że w samym trzecim kwartale różnica wynosiła 144 szt. na korzyść sprzedaży importerskiej.

kliknij, aby powiększyćNa wykresie widzimy w postaci linii skonsolidowaną sprzedaż w sztukach w ostatnich kwartałach. W 2017 roku sprzedaż skonsolidowana z kwartału na kwartał wykazywała prawie identyczną liczbę aut. Z kolei rok 2018 jest rokiem przyrostów, co oczywiście powinno cieszyć, ponieważ jednak w znacznej mierze są to auta sprzedawane na zewnątrz do klienta końcowego.

Spójrzmy jeszcze na miesięczną sprzedaż oraz średnią cenę auta (na podstawie sprzedaży skonsolidowanej).

kliknij, aby powiększyćTutaj podobnie jak na jedny z pierwszych wykresów zaznaczyłem linie trendu, które również jasno informują, że choć sprzedaż w szt. bardzo ładnie rośnie średnia cena sprzedaży auta maleje. Oczywiście nie jest to średnia cena auta sprzedanego do klienta końcowego, a tylko ta wynikająca ze sprzedaży skonsolidowanej. Średnia cena podlega dość istotnym wahaniom, co zapewne jest związane z miksem sprzedawanych aut jaki i również czasowymi promocjami.

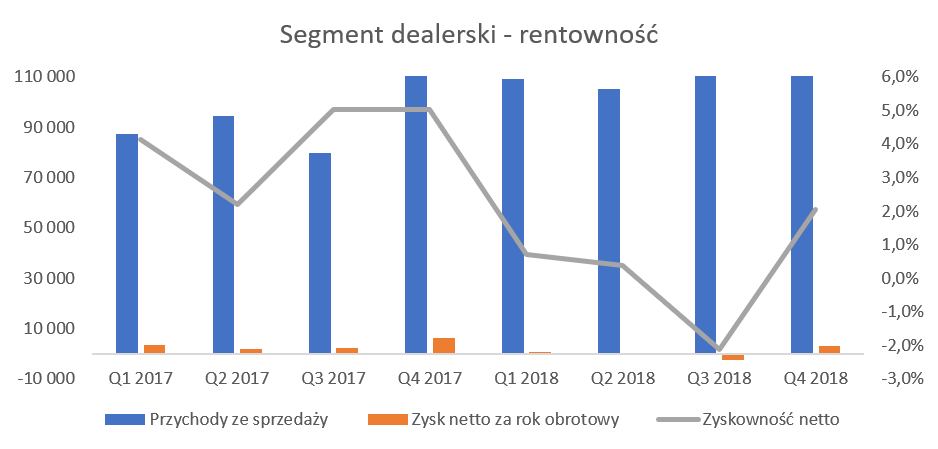

Spółka wydzieliła segment importerski oraz dealerski i w chwili obecnej mamy już 8 kwartałów w tej tonacji.

kliknij, aby powiększyć

kliknij, aby powiększyćJasno widzimy na powyższych wykresach dwie przeciwległe sobie tendencje. Sprzedaż w obydwu segmentach rośnie r/r w każdym z kwartałów i to oczywiście cieszy. Niestety zysk netto segmentów w ujęciu kwartalnym nie prezentuje się tak dobrze. Pewną nadzieję daje segment importerski, który zanotował lepszy zysk netto w trzecim kwartale, a w czwartym mniejszą stratę niż rok wcześniej.

Niestety segment dealerski (czyli to co zostanie po zakończeniu współpracy jako generalny importer z JLR) w trzecim kwartale zanotował stratę a w czwartym 3,1 mln zł zysku, co było wynikiem gorszym r/r o połowę.Dodatkowo trzeba pamiętać, że spółka prezentuje również wyłączenia konsolidacyjne, które za cały rok na pozycji sprzedaż wyniosły aż 535 mln zł. Nie ukrywam, że przydałby się konkretny opis sposobu prezentacji danych w ujęciu segmentowym, tak aby mogła to być przydatna dla inwestorów informacja. W innym wypadku próba analizy tych segmentów jest dość ryzykowna.

Zapasy oraz zadłużenie to wyzwanie Podczas ostatnich analiz za 2017 rok i pierwszą połowę 2018 zauważyliśmy pogorszenie w zakresie rotacji i zarządzania majątkiem obrotowym.

kliknij, aby powiększyćWskaźnik bieżącej płynności wzrósł co prawda do wartości 1,3 w porównaniu do 1,0 rok wcześniej jednakże płynność szybka spadła już o 0,1. Oznacza to, że nadwyżka aktywów obrotowych nad zobowiązaniami bieżącymi wynika przede wszystkim ze wzrostu zapasów.

Spółka istotnie zwiększa wartość zapasów w zasadzie od początku 2017 rok, co generalnie nie jest niczym dziwnym przy istotnym wzroście sprzedaży. W chwili obecnej wartość zapasów stanowi już 53,1 proc. sumy aktywów oraz 68 proc. aktywów obrotowych. Jeśli spojrzymy na wskaźnik rotacji zapasów to uległ on pogorszeniu i w chwili obecnej wynosi on już 106 dni, co jest wynikiem gorszym o 9 dni niż rok wcześniej. Warto podkreślić, że spółka w swoich sprawozdaniach podaje wartość około 99 dni, co wynika z liczenia wskaźnika przy użycia przychodów ze sprzedaży zamiast kosztu własnego. Moim zdaniem jest to błędne podejście, skutkujące wykazywaniem wyższe rotacji. Oczywiście najważniejszym jest jednak, aby pamiętać, o fakcie, że zapasy kupuje się pod przyszłą sprzedaż, a ta była jak widzieliśmy na wykresach bardzo wysoka w pierwszym kwartale 2019 roku. W tym momencie raz jeszcze trzeba przypomnieć, że spółka utworzyła odpis na zapasy w kwocie 4,9 mln zł, a jego całkowita bilansowa wartość wynosi 5,5 mln zł.

Rotacja należności istotnie się obniżyła zarówno r/r jak i w porównaniu do poprzednich kwartałów, co oczywiście cieszy. Może to być spowodowane zarówno rosnącym udziałem w sprzedaży dealerów własnych jak i efektem zakupów pod wejście przepisów podatkowych. Pomimo poprawy rotacji należności, spadek rotacji zobowiązań oraz wzrost rotacji zapasów spowodował pogorszenie cyklu konwersji gotówki do 35 dni (o 10 więcej niż rok wcześniej) co nie jest informacja pozytywną.

Wskaźnik pokrycia majątku kapitałami własnymi wynosi zaledwie 0,10 i spadło o 0,08 w stosunku do2017 roku. Dług netto na koniec grudnia 2018 roku wyniósł 136mln zł co oznacza przyrost o prawie 83 mln zł r/r. W efekcie tak znacznego wzrostu oraz spadku wyniku EBITDA, wskaźnik dług netto/EBITTDA wynosi 3,9 w porównaniu do 0,8 na koniec 2017 roku.

Niewątpliwie jest to wartość, którą można uznać za niezbyt bezpieczną, a przyrost finansowania obcego musi niepokoić. Zarząd spółki przyznaje zresztą wprost, że wzrost zadłużenia to świadoma konsekwencja chęci większego zlewarowania grupy. Należy jednak postawić pytanie czy tak duży przyrost długu, wypłata dywidendy, pogorszenie cyklu konwersji gotówkowej oraz wyników operacyjnych, nie jest zbyt ryzykowne.

Być może również tak uznały instytucje finansujące, które co prawda udzieliły zgodę na wypłatę zaliczkowej dywidendy (0,26 zł na akcję – pierwsza część wypłacona w grudniu 2018, druga w marcu 2019), ale pod warunkiem udzielenia pożyczki w wysokości 6,2 mln zł przez głównego udziałowca. Pożyczka została udzielona, a zaliczka na dywidendę wypłacona. Warto przypomnieć, że polityka dywidendowa zakłada wypłatę 80 proc. zysków grupy kapitałowej. To implikuje spodziewaną dodatkową wartość dywidendy za rok 2018 w kwocie 0,09-0,10 zł na akcję. W sumie dawałoby to 0,36 zł, czyli około 15 mln zł. Warto jednak pamiętać o konieczności otrzymania zgód podmiotów finansujących tę spółką, co w kontekście powyższym wcale nie musi być oczywiste.

Spółka prezentuje w bilansie aktywo z tytułu podatku odroczonego, przy czym 7,1 mln zł pochodzi z tytułu poniesienia strat podatkowych do rozliczenia w przyszłości. Wartość ta na koniec 2017 roku wynosiła 7,8 mln zł, a rok wcześniej 8,3 mln zł. Widać więc, że spółka powoli rozliczą tę stratę podatkową. Jeżeli spółki z grupy kapitałowej nie będą w stanie w określonych okresach osiągać wystarczających zysków podatkowych (a tempo obecnie nie jest zbyt szybkie), aktywo to może zostać spisane, a wartości obniżą zysk netto.

Pomimo, że większościowy akcjonariusz jest również prezesem spółki-matki, kapitalizacja spółki spadła licząc od szczytów o około 2/3, to jego wynagrodzenie jako prezesa wciąż nie jest symboliczne. W 2018 roku w ramach pełnienia funkcji w spółce-matce oraz spółkach zależnych Prezes Zarządu otrzymał razem 3,1 mln zł. Kwota ta była niższa o 5,1 mln zł r/r, czyli spadła porównywalnie jak kapitalizacja czy zyski roczne spółki. Wynagrodzenie całego zarządu stanowiło jednak aż 24 proc. rocznego zysku netto.

Podsumowanie i ocena sytuacji rynkowej W kwestii ryzyk, w zasadzie można odesłać do poprzednich dwóch analiz (

www.stockwatch.pl/forum/wpisy-... www.stockwatch.pl/forum/wpisy-...). Warto podkreślić, ze spółka podpisała list intencyjny z JLR Deutschland , która pozwala mieć nadzieję (ale nie pewność), że nie będzie kłopotów z zapasami, które zostaną po zakończeniu umowy generalnego importera. Spółka ogłosiła przegląd opcji strategicznych oraz próbuje dywersyfikować swoją działalność, czego dowodem może być podpisanie umowy w kwestii działalności wynajmu samochodów (Surprice Car Rentals Polska)

Jeśli chodzi o wycenę spółki, to oczywiście obecne wskaźniki nie oddają, w żaden sposób tego co istotne. W chwili obecnej należy raczej się skupić na potencjalnej zyskowności spółki po roku 2020. Jeśli założymy, że BAH będzie po prostu jednym z wielu (choć w takim razie dość istotnym) dealerem dla JLR to spróbujmy oszacować jakie zyski może generować.

Zakładając sprzedaż 5,0-5,5 tys. szt. jako marki JLR, a udział GK BAH na 50-60 proc. i przyjmując kolejne założenia:

a) średnia cena sprzedaży netto w przedziale 200-250 tys. zł netto,

b) kolejne 20-25 proc. dodatkowej sprzedaży generowane z tytułu serwisu

c) zyskowność netto zbliżonych podmiotów zajmujących się tylko działalnością dealerską (bez generalnego importera) to przedział 0,5-1,5 proc.

d) wycena spółki oparta na wskaźniku P/E w przedziale 5-10

Przy takich założeniach otrzymujemy bardzo duży rozstrzał wyceny wartości wewnętrznej spółki i kapitalizację na poziomie 15-142 mln zł co przelicza się na poziom ceny za 1 akcję w przedziale 0,36-3,42zł. Porównując do obecnej wyceny na poziomie 2,4 zł możemy zauważyć, ze jest to wycena w wyższym średnim stanie. Oznaczać to może, że rynek zakłada realizację celów sprzedażowych lub ich nawet przekroczenie oraz osiągnięcie zyskowności o wartościach 1,0-1,1 proc., przy wskaźniku C/Z na poziomie 10. Warto jednak przypomnieć, że rentowność segmentu dealerskiego w 2018 roku wyniosła 0,37 proc., choć optymiści przypomną o tym, że rok wcześniej było to aż 3,72 proc. Ja jednak raz jeszcze był podkreśli istotne oraz rosnące zlewarowanie spółki, co powinno być odpowiednio zaadresowana przez zarząd spółki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.