Dwa miliardy w rozumie – omówienie sprawozdania finansowego Celon Pharma po II kw. 2019 r. Celon Pharma opiera swoja działalność na dwóch gałęziach. Pierwszą z nich są leki generyczne, drugą natomiast leki innowacyjne. Na dzień bilansowy wśród generyków spółka posiadała w sprzedaży takie marki jak Salmex, Ketrel, Valzek (w zasadzie bez obrotu – wyjaśnienie niżej), Donepex, Aromek i Lazivir, przy czym Salmex sprzedawany jest także poza rynkiem krajowym. Z działalności innowacyjnej spółka na razie nie ma przychodów, więc całość sprzedaży pochodzi z leków generycznych. Już w dacie prospektu było wiadomo, że motorem napędowym sprzedaży generyków ma być eksport. A na rynkach zagranicznych spółka działa przez dystrybutorów i osiąga przychody na trzy różne sposoby. Po pierwsze są to przychody ze sprzedaży licencji na dystrybucję, ale są także udziały w zyskach (profit sharing) i w końcu przychody ze sprzedaży produktów.

Jak widać na poniższym wykresie Celon otrzymuje czasem spore kwoty z licencji za rejestrację leku na konkretnych rynkach. Po korekcie o otrzymane milestony sprzedaż waha się w przedziale 22-31 mln zł kwartalnie. Trzeba zauważyć, że w II połowie ub.r. przychody skorygowane o milestony mocno rosły – 27 proc. w III kw. i 23 proc. w IV kw. Ten trend został zachwiany w obecnym półroczu – tak definiowana sprzedaż w I kw. roku spadła o 2 proc., natomiast w II kw. aż o 19 proc.

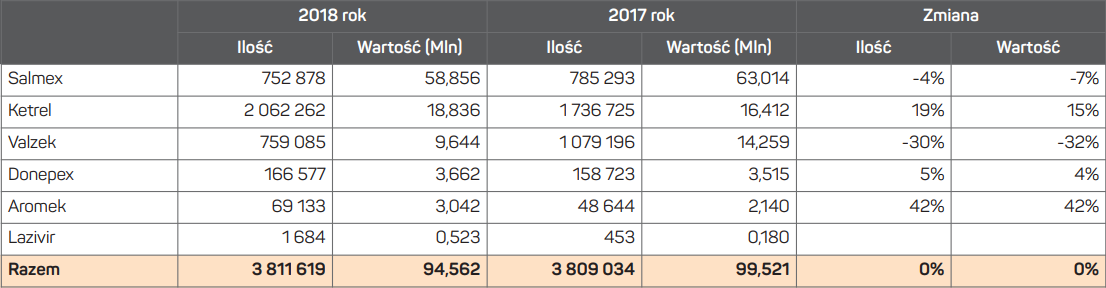

kliknij, aby powiększyćPowody spadku sprzedaży są co najmniej dwa. Pierwszym jest spadek sprzedaży Valzec’u (3,3 mln przychodów w I kw. 2018 r., 4,2 mln zł przychodów w II kw. 2018 r., bez sprzedaży obecnie). Spółka w II połowie roku wstrzymała obrót preparatem w związku z koniecznością zbadania występowania zanieczyszczenia w produkcie. W lipcu GIF wycofał wiele serii konkurencyjnych produktów z rynku, dzięki czemu udział Celonu wzrósł, natomiast od września wycofano z obrotu także Valzek. W IV kw. 2018 r., a także w ciągu I półrocza br. lek nie był sprzedawany. Urząd nakazał wdrożenie nowych procedur sprawdzających obecność zanieczyszczeń i obecnie planuje się powrót do sprzedaży preparatu w IV kw. 2019 r.

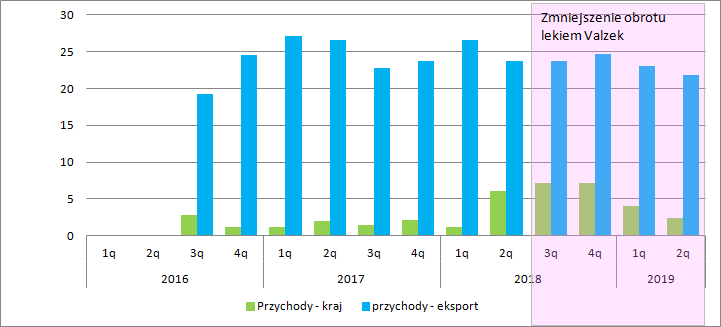

kliknij, aby powiększyćDrugim i ważniejszym czynnikiem spadku przychodów jest spadek sprzedaży eksportowej Salmexu. To właśnie obroty eksportowe były źródłem wzrostów sprzedaży w III i IV kw. ur., natomiast w II kw. br. obserwujemy znaczny ich spadek – 61 proc. (spadek przychodów ze sprzedaży na rynku polskim to 8 proc. spowodowany problemami z Valzec).

kliknij, aby powiększyćNiestety w sprzedaży eksportowej zmaterializowały się ryzyka. Właściciel leku referencyjnego Glaxo Smitch Kline (dalej GSK) pozwał spółkę o naruszenie praw autorskich do utworu jaki ma stanowić znak przestrzenny, czyli dysk do leku Advir. Sąd udzielił zabezpieczenia powództwa przez nakazanie zaniechania obrotem inhalatorem podobnym do inhalatorów GSX, wykorzystującym podobny kolor i kształt. Dodatkowo w listopadzie GSK zainicjowało przed sądem w Mannheim przeciw dystrybutorowi leku (Glenmark) postępowanie w sprawie naruszania znaku przestrzennego (GSK w październiku zarzucił naruszanie praw autorskich, ale powództwo zostało odrzucone przez sąd w Monachium). W kwietniu GSX uzyskał zabezpieczenie powództwa w postaci zakazu sprzedaży na rynku niemieckim, szwedzkim i duńskim. Podobne zarzuty GSK postawił w grudniu na rynku brytyjskim. Celon nie zgadza się ze stawianymi zarzutami i traktuje je jako próbę przedłużenia ochrony patentowej, która wygasła, natomiast fakt jest taki, że sprzedaż eksportowa spadła. Spółka oczekuje, że w lutym zostanie dokonana invalidacja znaku towarowego w postaci inhalatora GSK i w 2020 r. nastąpi powrót na rynki.

To nie pierwszy spór o prawa intelektualne do znaku rynkowego potentata. Przed sądem najwyższym w Wielkiej Brytanii toczyło się już kilkanaście z powództwa GSK wobec Sandoza z grupy Novartisa.

kliknij, aby powiększyćLink do jednego z orzeczeń:

www.bailii.org/ew/cases/EWHC/C...Sandoz te sprawy wygrywał, ale jak widać po datach walczono o prawa ok. 2,5 roku. Z tego powodu oczekiwania co do sprzedaży Salmexu na rynku Wielkiej Brytanii mogą okazać się zbyt optymistyczne.

Być może prościej będzie z rynkami skandynawskimi, ale też byłbym w tym przypadku ostrożny. W razie przegranej koszty odszkodowania będą znikome, ale utracone korzyści ze sprzedaży już niekoniecznie.

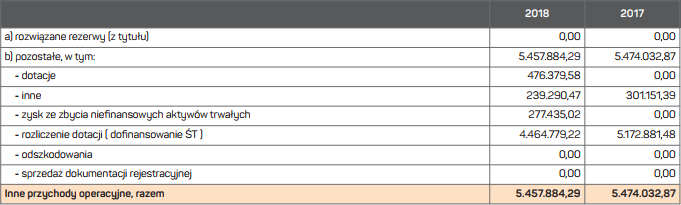

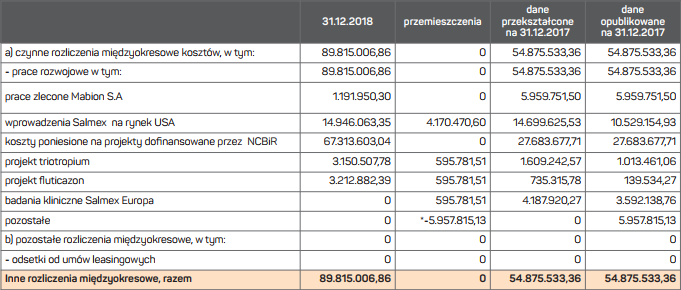

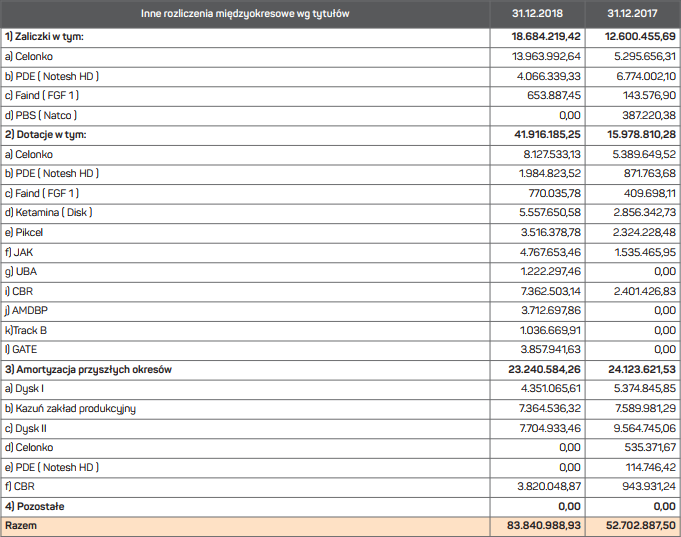

Wiemy już co działo się z przychodami, więc przejdziemy do kosztów. Tutaj sprawy są jednak znacznie bardziej skomplikowane. Spółka nie udostępnia rachunku segmentowego, wiec wyniki zaburza druga aktywność spółki, czyli poszukiwanie i rozwój leków innowacyjnych. Przypomnę, że prace badawcze nad takimi lekami obciążają wyniki, natomiast prace rozwojowe są kapitalizowane na bilansie jako rozliczenia międzyokresowe, a po zakończeniu przeksięgowywane na WNIP. Spółka na większość prac ma przyznane dotacje. Te uaktywniane są w przychodach z pozostałej działalności współmiernie z kosztami. Dla prac badawczych są to momenty wydatkowania środków na te prace, natomiast dla aktywów i prac rozwojowych uaktywniane są w rachunku wyników wraz z rozpoczęciem amortyzacji. Nie zawsze ma to jednak miejsce w pozycji dotacje, co pokazuje nota do sprawozdania za 2018 r.

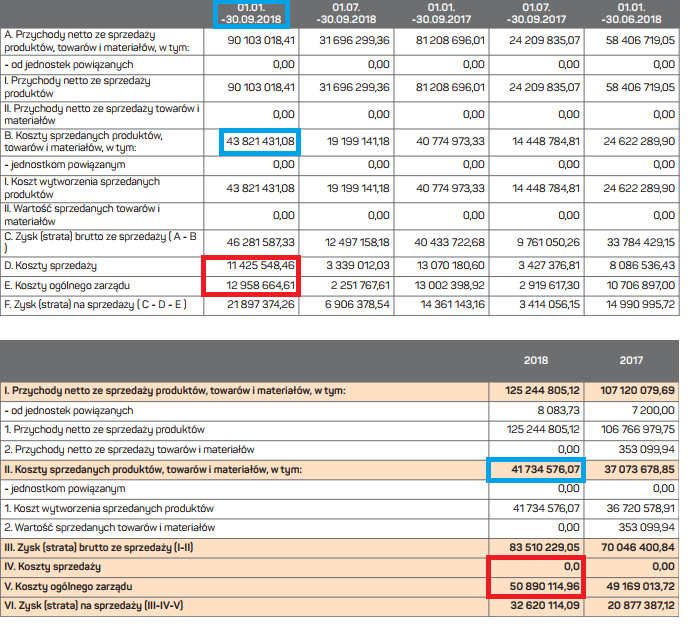

kliknij, aby powiększyćZaburzanie wyniku przez działalność badawczą to jedno, natomiast sama spółka też wielokrotnie zmienia podejście do kwalifikacji i prezentacji kosztów i przychodów. W raportach za 2017 r. mieliśmy prezentację licencji w przychodach (I, II kw.), aby zmienić prezentację na pozostałą działalność (III kw.) i powrócić do przychodów (IV kw.). W II i III kw. 2018 r. Celon nagle zaczął wykazywać koszty sprzedaży z czego zrezygnowano w raporcie rocznym. Koszty sprzedanych produktów za sam IV kwartał 2018 roku wychodziły ujemne, więc można mniemać, że coś przeskoczyło także między kosztami własnymi sprzedaży, a kosztami sprzedaży.

kliknij, aby powiększyćWobec takich zmian dane z rachunku w układzie kalkulacyjnym są w zasadzie bezużyteczne i nie pozostaje nic innego jak analiza samego wyniku operacyjnego. Z tym, że tutaj też jest problem, bo wchodzi nam na wynik pozostała działalność, gdzie miedzy innymi mamy efekty spisywania w koszty porzucanych projektów tak jak w przypadku NATCO, a do sprawozdań kwartalnych brakuje odpowiednich not. Na szczęście takich projektów nie jest dużo i wyniki nie powinny być mocno zaburzone.

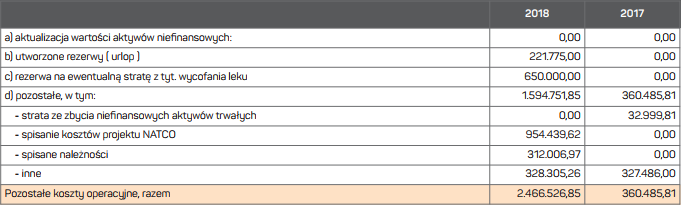

kliknij, aby powiększyćW 2018 r. kwartalny wynik operacyjny spółki zawierał się w przedziale 8,1 – 10,2 mln zł., co dawało rentowność EBIT na poziomie 25 – 31 proc. To co może dziwić, to fakt, że nie ma do końca korelacji z przychodami. Trzeba jednak pamiętać, że w IV kw. pojawiły się rezerwy na wycofywany Valzec (0,65 mln zł) i to także zaburza nam oceny.

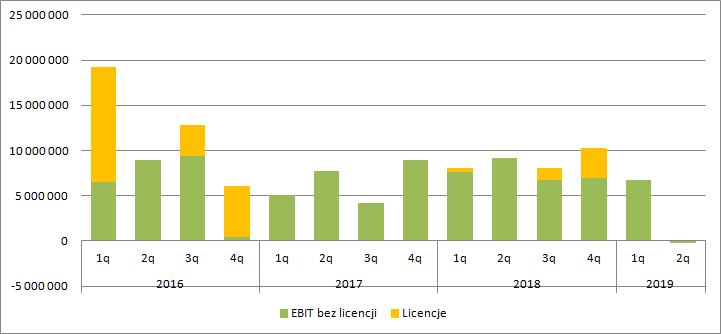

Na poniższym wykresie podzieliłem EBIT bez milestonów i osobno licencje, bo nie jest do końca jasne czy spółka wrzuca milestony w działalność eksportową czy też nie. Niestety często w sprawozdaniach informacje na temat sprzedaży eksportowej są tylko w części opisowej. Po lekturze dokumentów spółki pozostaje duży informacyjny niedosyt. Nieco więcej znajdziemy w prezentacjach wynikowych, ale te nie są publikowane regularnie, więc także ciężko usystematyzować dane finansowe i operacyjne.

Tak czy owak w III i IV kwartale widać, że wynik bez licencji był niższy niż w I czy II kw. roku. Podobnie mamy spadek wyniku r/r w I i II kw. br. Wydaje się, że jest to efekt przede wszystkim utraty marży z Valzec’u i w mniejszym stopniu przychodów z licencji. W II kw. mocno też siadła sprzedaż eksportowa, a efekty tego są bardzo negatywne – spółka zamknęła ten okres wynikiem na progu rentowności i to pomimo rozwiązania większości rezerw na Valzec. Niestety jak wspomniałem wcześniej nie jest wiadome jak na wyniki wpłynęło ewentualne obciążenie pracami badawczymi (zneutralizowanymi częściowo przez dotację). Podobnie nie jest jasnym w jakim stopniu wyniki obciążyły koszty reprezentacji prawnej, choć mniemam, że nie były to istotne kwoty – w Polsce spółka broniła się sama, a na rynkach zagranicznych interesy reprezentuje dystrybutor.

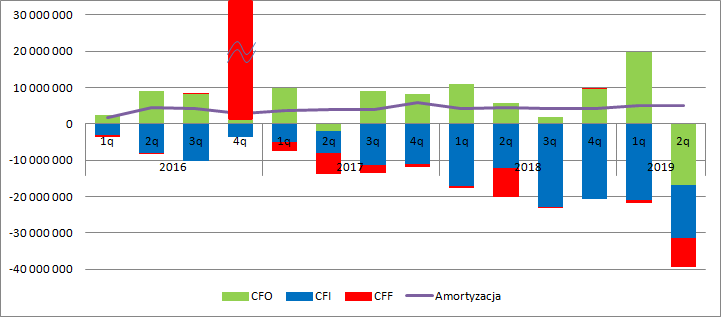

kliknij, aby powiększyćDrugi kwartał był także bardzo słaby jeśli chodzi o przepływy operacyjne. Działalność w tym zakresie pochłonęła prawie 17 mln zł gotówki. Taka sytuacja w poprzednich kwartałach się w zasadzie nie zdarzała. Trzeba jednak dodać, że w działalności operacyjnej spółka prezentuje także wydatki na prace rozwojowe i przychody z dotacji. Poza pogorszeniem wyników wypływ gotówki na rozwój leków innowacyjnych spowodował taki a nie inny obraz.

Celon wydatkuje coraz większe kwoty w działalności inwestycyjnej, co związane jest z budową nowego centrum R&D. W przepływach finansowych mamy ostatnio głównie wypłaty dywidendy, a w 4 kw. 2016 r. wpływy z emisji akcji.

Patrząc na przepływy operacyjne wydaje się, że emisja akcji do prowadzenia prac nie była potrzebna, choć oczywiście jakoś trzeba było sfinansować budowę nowego obiektu.

kliknij, aby powiększyćW przepływach z działalności inwestycyjnej są głównie wydatki na nowe centrum badawcze, ale spółka kupuje także nowe urządzenia. W pierwszym półroczu kupiono je za kwotę prawie 8 mln zł, przy amortyzacji na poziomie 6,7 mln zł. Nie jest to sytuacja nowa – w całym 2018 r. na nowe urządzenia i maszyny wydano 10 mln zł przy amortyzacji za okres na poziomie 13 mln zł.

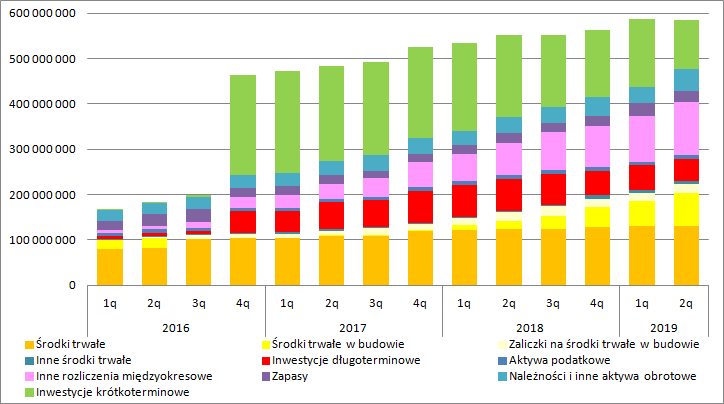

Do II kw. 2019 r. największym aktywem spółki była gotówka, natomiast obecnie są to inne rozliczenia międzyokresowe, czyli wydatki na prace rozwojowe, które nie zostały ukończone – 115 mln zł. Spółka ma nadal sporo gotówki – inwestycje krótkoterminowe wynoszą 106 mln zł. To znacznie mniej niż przed rokiem (180 mln zł), ale buduje się nowa siedziba – wzrost aktywów trwałych w budowie i zaliczek o 54 mln zł r/r.

Na koniec półrocza rzeczowe aktywa trwałe miały wartość 130,6 mln zł, ale istotną pozycją w bilansie są także inwestycje długoterminowe, czyli głównie akcje spółki Mabion – 50 mln zł. Nieco kuleje chyba efektywność, bo pomimo spadku sprzedaży zapasy wzrosły o 3,8 mln zł (18 proc.), natomiast należności i inne aktywa obrotowe poza zapasami i gotówką o 13 mln zł (37 proc.).

W ujęciu poziomym obserwujemy dynamiczny wzrost aktywów trwałych w budowie i wzrost nakładów na prace rozwojowe przy kurczącym się stanie środków pieniężnych.

kliknij, aby powiększyćZ noty rocznej wynika, że największe rozliczenia międzyokresowe w aktywach dotyczą projektów dotowanych przez NCBR, ale istotne kwoty wydatkowano także na to, aby wprowadzić Salemex na rynek USA – o tym więcej za chwilę.

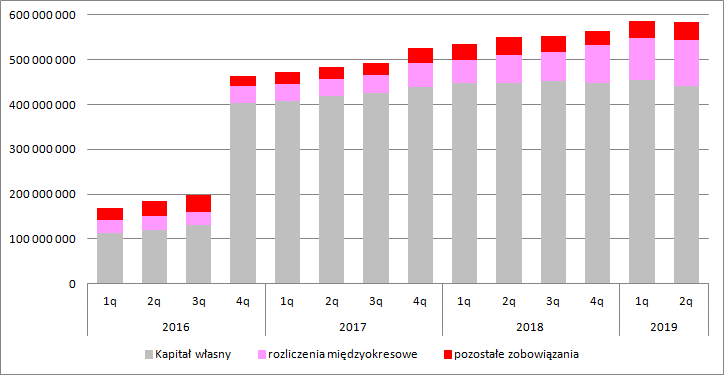

kliknij, aby powiększyćPo stronie pasywnej mamy praktycznie kapitał własny z niewielkim udziałem zobowiązań. Największą pozycję w tych zobowiązaniach stanowią rozliczenia międzyokresowe, czyli głównie dotacje do projektów, które nie przeszły jeszcze przez wynik.

kliknij, aby powiększyć

kliknij, aby powiększyćWiadomo, że sprzedaż Salmexu w Europie na razie zahamowała, ale to okres prawdopodobnie przejściowy. O ile samo odwlekanie startu sprzedaży w czasie niewiele zmienia z finansowego punktu widzenia, to biznesowo już może mieć znaczenie, bo miejsce na rynku mogą zająć inne generyki.

Martwić może w szczególności opóźnienie na rynku amerykańskim. W 2015 r. spółka podpisała z Lupin umowę o współpracy w zakresie sprzedaży i rejestracji leku przez FDA. W kwietniu Vestor informował, że zdaniem CEO spółki udało się osiągnąć równoważność z lekiem referencyjnym (Advair) i wkrótce będą mogły się rozpocząć badania kliniczne. Na ten moment na stronie clinicaltrials.gov takiego badania znaleźć mi się jednak nie udało. Podczas ostatniej telekonferencji poinformowano, że zdaniem zarządu jest szansa, że do końca 2020 udałoby się uzyskać rejestrację, a jak słusznie zauważono już na forum oczekiwania prezesa spółki często rozmijały się z późniejszą rzeczywistością. Za udaną rejestrację Salmexu w USA Celon ma dostać kilkanaście milionów dolarów, a ze sprzedaży leku spółka ma uzyskać więcej niż kilkanaście procent od sprzedaży. Niestety Mylan już w styczniu dostał zgodę od FDA na wprowadzenie swojego leku, natomiast Sandoz (Novartis) celuje w rejestrację w 2020 r. Warto jednak dodać, że w tym przypadku też są kłopoty.

Ten rok na biznesie generycznym będzie z pewnością słaby – bez rozwoju w sprzedaży. W 2020 r. prawdopodobnie będzie można myśleć ponownie o wzroście, ale na obecną chwilę ciężko określić jak dużym. Spółka zapowiada wejście w tym roku do Francji, natomiast w przyszłym do Hiszpanii, ale znów nie ma pewności czy nie spotka się to z oporem ze strony GSX.

Można mniemać, że Celon będzie w stanie generować w bliskiej przyszłości co najmniej 50 mln zł zysku operacyjnego. W 2018 r. było to 36 mln zł, ale ok. 2 mln zł można dołożyć za utracone korzyści i zawiązane rezerwy na zwrot Valzeku. Dodatkowo w III i IV kw. eksport przynosił 7 mln zł sprzedaży kwartalnie, co dawałoby ok. 30 mln zł rocznie – czyli o 10 mln zł więcej niż w 2018 r. (wpływ na wynik można szacować na ok. 2-3 mln zł). Patrząc na wzrost sprzedaży po wprowadzeniu leku na rynki skandynawskie można oczekiwać, że obroty dzięki nowym krajom i rozwojowi w już zdobytych osiągnie dość szybko poziom w Polsce i z tego tytułu pojawi się kolejne 10 mln zł zysku. To oznaczałoby moim zdaniem wartość tej części biznesu w wysokości ok. 500 mln zł, przy czym jest to bardzo pobieżny szacunek, który nie uwzględnia chyba oczekiwanego wzrostu przez samą spółkę.

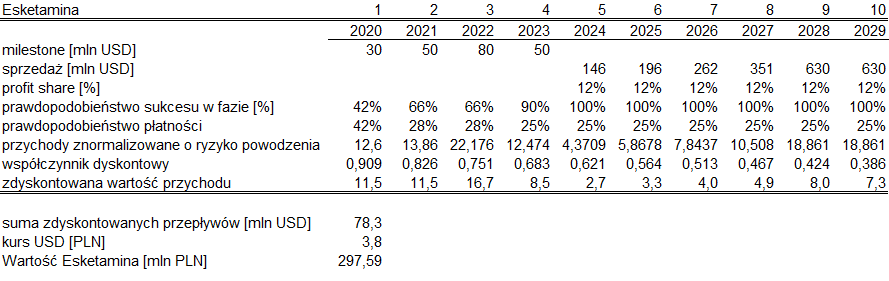

Z generykami były i są problemy, ale za to mamy sukcesy w lekach innowacyjnych. Pod koniec 2017 r. spółka otrzymała zgodę na badania kliniczne dla S-ketaminy, a konkretnie I fazę. W sierpniu 2018 r. otrzymano zgodę na rozpoczęcie II fazy dla depresji jednobiegunowej, a we wrześniu na II fazę dla dwubiegunowej, przy czym mowa o depresjach lekoodpornych. Zakończenie projektu sukcesem zostało bardzo uprawdopodobnione przez rejestrację Spravato, czyli S-ketaminy Jansena aplikowanej donosowo, przy czym zgoda FDA odnosi się tylko do podawania leku w placówkach medycznych. Jest to związane z faktem, że substancja ma działanie uzależniające, a jej pochodna (ketamina) jest wykorzystywana jako narkotyk klubowy. Celon Pharma liczy, że w związku z połączeniem technologią kontrolną (smart inhalator) dostanie zgodę na używanie leków przez pacjentów w domu, co pozwoliłoby prawdopodobnie przegonić Jansena w sprzedaży. Czy tak się faktycznie stanie, niestety nie wiadomo, ale prognozy rynkowe są dla tego leku optymistyczne.

Spółka rozmawia obecnie z dwoma partnerami i rozważa dwa scenariusze – sprzedaż praw na cały świat i praw na Amerykę oraz Azję z własną dystrybucją w Europie. Do transakcji partneringowej miałoby dojść po pomyślnym zakończeniu fazy II, czyli na przełomie roku. Spółka oczekuje, że z milestonów uzyska 200-300 mln USD, plus dwucyfrowy profit sharing.

Na podstawie ujawnionych danych można pokusić się o jakiś szacunek wartości tego projektu. Ja założyłem prawdopodobieństwo zakończenia sukcesem II fazy na poziomie 42 proc., prawdopodobieństwa zakończenia sukcesem III fazy na poziomie 66 proc. oraz prawdopodobieństwo rejestracji na poziomie 90 proc. Dla takich założeń, oraz na podstawie prognozy sprzedaży S-ketaminy DPI z prezentacji przy kursie USD/PLN dostałem wartość bieżącą na poziomie ok. 300 mln zł.

kliknij, aby powiększyćGdyby okazało się, że badania II fazy okażą się sukcesem to wartość projektu wzrośnie nam do ok. 700 mln zł. Oczywiście należy powyższe dywagacje traktować jako pewnego rodzaju ilustrację, bo nie jestem w stanie zweryfikować ani biodolars, ani wzrostu rynku. Prawdopodobieństwa zakończenia danej fazy powodzeniem przyjąłem też dość szacunkowo na podstawie danych upublicznionych w prospekcie przez konkurencyjną spółkę. Są jednak inne publikacje jak na przykład ta:

www.ncbi.nlm.nih.gov/pmc/artic... Podstawiając prawdopodobieństwa z owej pracy dostaniemy obecną wartość projektu na poziomie 180 mln zł, oraz po sukcesie II fazy klinicznej 460 mln zł. Jak widać wycena projektu jest mocno subiektywna i zależy od oceny prawdopodobieństwa sukcesu. W tym miejscu dodam, że na bazie jednej z prezentacji Selvity prawdopodobieństwa te (zakończenia fazy z pozytywnym wynikiem) wynosiły 36 proc. w II fazie bez partneringu, 76 proc. w III fazie z partneringiem i 92 proc. w zgłoszeniu do FDA z partneringiem. Z takich danych wartość projektu S-ketaminy to obecnie niecałe 300 mln zł, natomiast po zakończeniu z sukcesem II fazy 800 mln zł.

Ale leki innowacyjne to nie tylko S-ketamina. W listopadzie 2018 r. spółka dostała zgodę I fazę kliniczną dla CPL304110 (FGFR), a w grudniu dla CPL500036 (PDE10A). Ten drugi projekt w sierpniu tego roku zdążył się już zakończyć i trwa analiza danych. Rynek leków na schizofrenię wart jest miliardy, ale w obecnej chwili prawdopodobieństwo jego sukcesu w sensie wprowadzenia na rynek wynosi statystycznie kilkanaście procent. W związku z powyższym wycena projektu to także maksymalnie kilkaset milionów złotych. W takim przypadku najbardziej liczy się upfront payment (bo jest wysoce prawdopodobny), który jak wynika z transakcji na rynku wynosi kilkadziesiąt milionów dolarów – dla I fazy to ok. 40 mln USD, a więc 160 mln zł. Podobnie szanse na blockbuster ma PDE10A i podobnie można wyceniać obecnie ten projekt.

W pipeline’ie spółki znajdują się także inne cząstki jak inhibitor JAK, czy Agonista GPR40 (obydwie w fazie przedklinicznej), ale do ewentualnych transakcji partneringowych dojdzie w tym przypadku dopiero za parę lat, bo zgodnie ze strategią Celon chce cząstki sam rozwijać żeby maksymalizować późniejsze wpływy. Cząstki te jako mniej zaawansowane w rozwoju, mają mniejsze prawdopodobieństwo stać się lekami i w związku z tym prawdopodobnie mniejszą wartość, choć trzeba by porównać wielkość rynków.

Wycena Celonu na GPW to 2 mld zł, więc rynek wycenia prawdopodobieństwa sukcesu na wyższe kwoty niż przyjęte przeze mnie, albo uważa, że rynek będzie znacznie większy i inaczej trzeba liczyć ewentualne biodolars. Proszę zauważyć, że dodając wycenę biznesu generycznego do S-ketaminy mamy na ten moment jedynie 800 mln zł wartości spółki. Jeśli dołożymy 2x200 mln zł z FGFR i PDE10A to razem wychodzi 1,2 mld – wciąż mało. Skoro S-Ketamina jest warta 300 mln zł a jest najbardziej rozwinięta to z JAK’a i GPR40 biorąc pod uwagę prawdopodobieństwo sukcesu nie powinny być warte więcej niż po 150 mln zł - mamy więc w sumie 1,5 mld zł. Według mnie ciężko powiedzieć aby wycena Celonu była jakaś super okazyjna biorąc pod uwagę ryzyka. Tym niemniej uporanie się ze sporami prawnymi i rozwinięcie skrzydeł w sprzedaży Salmexu będzie korzystnie oddziaływać na wartość wewnętrzną. Można powiedzieć, że sukces II fazy klinicznej jest już w cenie, choć biorąc pod uwagę duży optymizm rynku należy się jednak spodziewać wzrostu kursu.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.