Próba marży – omówienie sprawozdania finansowego GK PKN Orlen po IV kw. 2019 r.A – ZROZUMIEĆ BIZNESW tym omówieniu chciałbym się skupić na wyjaśnieniu Państwu przyczyn spadku kursu spółki. Na forach, w mediach czy wypowiedziach analityków można przeczytać, że trend spadkowy zapoczątkowany w 2017 r. ma podłoże w decyzjach biznesowych spółki. Częściowo może i tak faktycznie jest (choć to tylko chwilowy wpływ), ale żeby zrozumieć prawdziwe i główne przyczyny spadku kursu musimy poznać biznes.

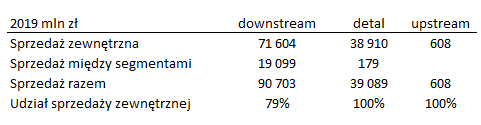

ORLEN TO HURTOWNIKWielu inwestorom wydaje się, że dokładnie znają tę spółkę, gdyż na co dzień używają jej produktów (podobnie jest w gamingu), ale to tylko złudzenie. Orlen działa przede wszystkim w modelu B2B, czyli sprzedaje swoje produkty innym przedsiębiorcom. Z rachunku segmentowego wynika, że sprzedaż detaliczna odpowiada tylko za 30 proc. przychodów (liczone łącznie ze sprzedażą do innych segmentów).

kliknij, aby powiększyćSpółka kupuje ropę naftową z której wytwarza paliwa, ale także produkty petrochemiczne. W wyniku rafinacji spółka otrzymuje lekkie (benzyna, LPG), średnie (ON, lekki olej opałowy, paliwo lotnicze JET) i ciężkie (ciężki olej opałowy, asfalt, oleje) destylaty, a w produkcji petrochemicznej i chemicznej monomery (etylen, propylen) polimery (polietylen i polipropylen), benzen, nawozy, tworzywa sztuczne (PCW) czy kwas tereftalowy (PTA). Jeśli zerkniemy na przychody w podziale na produkty, to lekkie i średnie destylaty (benzyna, LPG, ON, lekki olej opałowy) odpowiadają za 75 proc. sprzedaży – z tego wniosek, że petrochemia ma dużo mniejsze znaczenie.

kliknij, aby powiększyćWażniejsze jednak jest to, że spółka więcej ON, benzyn i LPG sprzedaje innym przedsiębiorcom niż klientom detalicznym na stacjach – ok. 58 proc. sprzedaży lekkich i średnich frakcji trafia na rynek hurtowy.

CENA ROPY I WYNIKIOrlen choć jest także spółką wydobywczą to głównie przetwarza kupioną ropę naftową. Z rachunku segmentowego wynika, że wydobycie odpowiada za mniej niż 0,5 proc. przychodów. W przestrzeni publicznej często pojawiają się informacje, że korzystny dla spółki jest niski poziom notowań ropy i spadki cen. To wydaje się do pewnego stopnia intuicyjne – skoro spada cena surowca to marża na petrochemii i produktach powinna być wyższa. Problem w tym, że dane tego w pełni nie potwierdzają.

Spółka podaje w cyklach miesięcznych cenę ropy i trzy kluczowe marże: rafineryjną, petrochemiczną, olefinową i downstream. Pierwsza z nich to

hipotetyczna, chwilowa marża rozumiana jako różnica pomiędzy przychodami ze sprzedaży (według cen z notowań) miksu produktów (43 proc. ON, 36 proc. benzyna, 14,5 proc. ciężki olej opałowy) pomniejszoną o koszty wsadu surowca, czyli ropy naftowej BRENT potrzebne do wytworzenia miksu. Druga z nich to różnica pomiędzy teoretycznymi przychodami ze sprzedaży miksu podstawowych produktów petrochemicznych (51 proc. polietylen, 47 proc. polipropylen) i kosztami wsadu surowca (75 proc. nafta, 25 proc. destylat próżniowy (LS VGO)). Trzecia z marż mówi o opłacalności produkcji olefin dla miksu 50 proc. etylen, 30 proc. propylen, 10 proc. benzen, 10 proc. toulen i kosztów surowca czyli nafty.

Ostatnia z nich mówi o łącznych warunkach rynkowych (przychody ze sprzedaży według cen w kontraktach) dla miksu produktowego składającego się z: 44,2 proc. ON, 22,8 proc. benzyny, 15,3 proc. ciężkiego oleju opałowego, 1 proc. olejów oraz 2,9 proc. etylenu, 2,1 proc. propylenu, 1,2 proc. benzenu i 1,2 proc. PX pomniejszonego o koszty podstawowych surowców (91,1 proc. ropy Ural, 6,5 proc. ropy BRENT i 2,4 proc. gazu ziemnego).

kliknij, aby powiększyćTrzeba podkreślić, że wspomniane marże pochodzą z różnic cen w notowaniach na giełdach towarowych, przy czym miksy produktowe odzwierciedlają typowe uzyski produktów na instalacjach. Orlen prawdopodobnie sprzedaje i kupuje surowce po nieco innych cenach, a także ma pewne odchylenia od typowego uzysku. Zwracam uwagę, że marża rafineryjna jest liczona dla słodkiej ropy BRENT, a nie zasiarczonej ropy REBCO, która jest podstawowym surowcem spółki. Marże te powinny jednak oddawać otoczenie makroekonomiczne dla rafinerii i pozwolić ocenić wpływ zmian ceny i poziomu ceny na opłacalność produkcji.

Licząc współczynniki korelacji na danych miesięcznych za lata 2008-2019 otrzymamy:

Marża rafineryjna: -0,38

Marża petrochemiczna: -0,48

Natomiast dla danych kwartalnych z lat 2013-2019:

Marża rafineryjna: -0,6

Marża petrochemiczna: -0,8

Marża olefinowa: +0,53

Marża downstream: -0,4

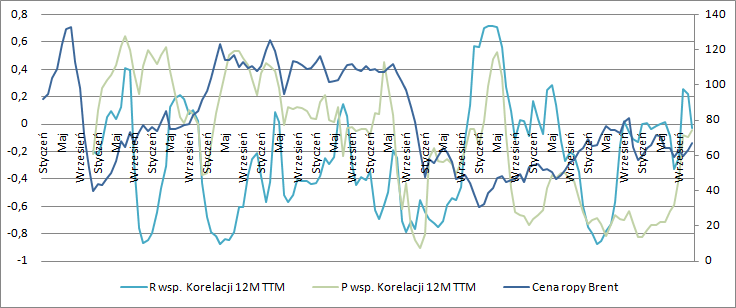

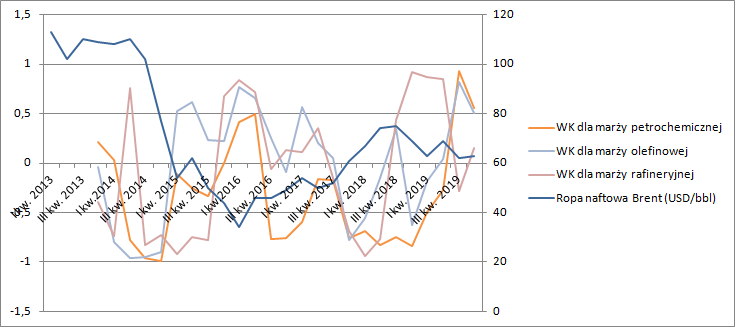

Na podstawie tych współczynników można powiedzieć, że związek pomiędzy ceną ropy i marżami jest, gdy jednak zmniejszyć rozdzielczość okna obserwacji liczenia współczynnika korelacji do jednego roku to okazuje się, że mamy bardzo różne okresy. Poniżej wykresy dla danych miesięcznych:

kliknij, aby powiększyćI danych kwartalnych:

kliknij, aby powiększyćJak widać na powyższych wykresach można znaleźć okresy wysokiej ujemnej korelacji przy spadkach i wzrostach cen, a także przy okresach relatywnie niskich i wysokich cen. Związek cen ropy i ich zachowania z marżami czasem występuje, czasem nie, czasem ma kierunek zgodny, czasem przeciwny.

Zwracam jeszcze raz uwagę, że mówimy tutaj o wpływie ropy na marże chwilowe oddające relacje cen kontraktowych produktów i surowców, a nie realne marże Orlenu. Poza surowcami na marżę handlową czy marżę EBITDA mają wpływ takie czynniki jak koszty pracy, usług obcych, czy podatków, a także cena zakupu zapasów.

WYCENA ZAPASÓWOrlen jest zobowiązany (podobnie jak inne podmioty na rynku) do utrzymywania zapasów obowiązkowych, a to oznacza, że pomiędzy zakupem surowców i sprzedażą produktów upływa istotny czas (licząc według metodologii SW prawie dwa miesiące – 56 dni) przez co marże spółki są narażone na zmianę ceny produktów w tym okresie.

Zgodnie z MSSF można stosować dwie metody ewidencjonowania i wyceny zapasów w sprawozdaniu finansowym. Pierwszą i najbardziej popularną jest metoda FIFO, czyli pierwsze weszło, pierwsze wyszło – w cenie sprzedaży uwzględnia się rozchód po cenie najstarszego zapasu. W takiej notacji okres narażenia na zmianę ceny jest największy.

Drugą dozwoloną metodą jest metoda średnioważona, gdzie cena jednostkowa uwzględniana przy rozchodzie i ewidencji bilansowej jest średnią ważoną z poprzednich dostaw. Cenę tę liczy się według wzroru : Cn=(Wartość_zapasów_przed_przyjęciem_produkcji + cena_jednostkowa_produkcji*ilość_produkcji)/ilość_produkcji_po_przyjęciu_produkcji

Gdy zapas jest sprzedawany cena ewidencyjna tego co zostało się nie zmienia, a spada jedynie ilość. Nowo przyjęta na stan produkcja zmienia ilość i cenę ewidencyjną. Taki właśnie model przyjęła spółka. Choć w tym przypadku wrażliwość marży na zmianę ceny jest mniejsza niż w FIFO (przy spadku cen surowców na rynku nowa produkcja obniża jednostkową cenę produktów), to nadal występuje.

Najlepiej aktualne warunki rynkowe oddaje oczywiście ostatnia cena przyjęcia i sprzedaży, ale metody LIFO (bo o niej mowa), zgodnie z MSSF nie można stosować w sprawozdaniach – i słusznie.

Inwestorzy mają niestety problem z oceną wyników, bo nie widzą w jakim stopniu obecny wynik jest efektem zmiany sytuacji rynkowej (relacji cen produktów i surowców), a w jakim stopniu efektem upływu czasu i wpływem zmiany cen sprzedaży produktów. W okresach wzrostu cen wyniki w rozchodzie średnioważonym będą lepsze (sprzedawany będzie zapas wyprodukowany po niższych cenach), natomiast przy spadku cen gorsze (sprzedawany będzie zapas wyprodukowany drożej).

Żeby wyjść naprzeciw oczekiwaniom inwestorów spółka publikuje jednak także wyniki przy uwzględnieniu ewidencji LIFO, choć są to tylko wyniki poglądowe, bo faktycznie przecież drożej czy taniej kupione zapasy wpływają na realny wynik biznesu. Ten wpływ jednak można traktować jako pewnego rodzaju zdarzenie jednorazowe i do oceny i wyceny ważniejszy wydaje się być wynik LIFO, bo na jego podstawie można budować wyobrażenia o przyszłych osiągnięciach spółki.

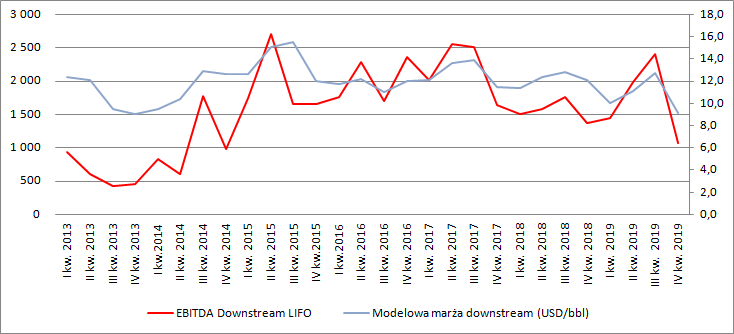

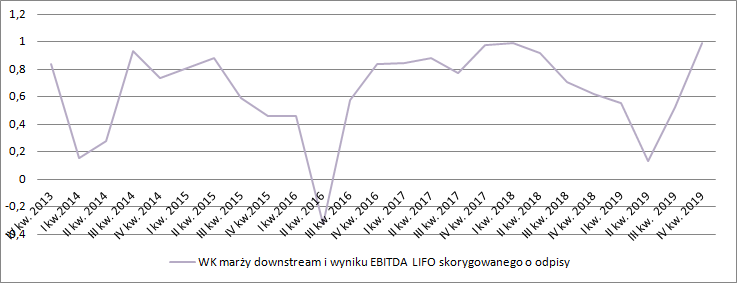

WYNIKI I MARŻEJak wspomniałem wcześniej spółka na swojej stronie internetowej podaje między innymi miesięczną marżę downstream. Marża ta jest zauważalnie skorelowana z EBITDA LIFO segmentu downstream po normalizacji o odpisy aktualizacyjne – współczynnik korelacji wynosi 0,65. Może nie jest to pełna korelacja, ale jeśli zerkniemy na rozkład korelacji w ujęciu rocznym to da się zauważyć, że całkowity współczynnik jest okresami zaburzany (mocny spadek), ale przez większość czasu znajduje się ponad poziomem 0,5 i tylko raz wykazała wartości ujemne, czyli odwrotnej korelacji.

kliknij, aby powiększyć

kliknij, aby powiększyćJak widać powyżej maksymalna marża downstream odzwierciedlająca korzystne otoczenie rynkowe miała miejsce w 2017 r. i w tamtym okresie kurs spółki osiągnął swoje maksimum. Od tego momentu kolejne szczyty marży są coraz niżej – podobnie jak kursu Orlenu.

Oczywiście prócz marży downstream na wyniki segmentu downstream oddziałują także inne czynniki, do których można zaliczyć premię lądową, czy marżę na handlu hurtowym. Nie bez znaczenia są także derywaty, czy zdarzenia jednorazowe nie wyłączone z wyników.

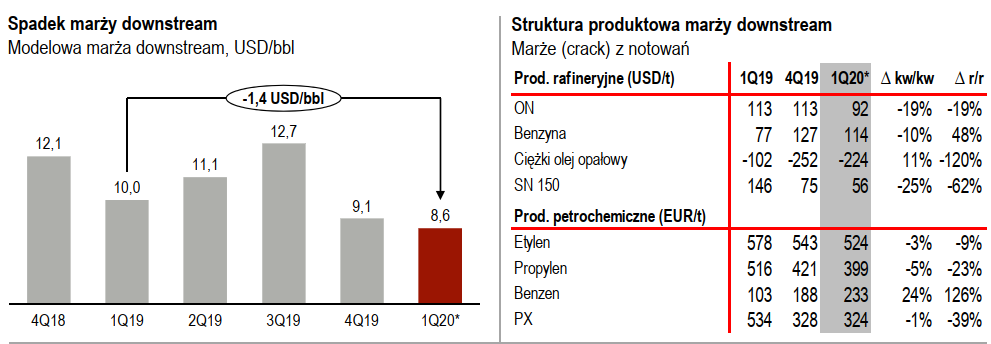

B – SEGMENTY I WYNIKIDOWNSTREAMW IV kwartale uwarunkowania zewnętrzne dla segmentu Downstream były znacząco słabsze niż przed rokiem. Modelowa marża downstream spadła z poziomu 12,7 USD/bbl w III kw. 2019 r. i 12,1 USD/bbl w IV kw. 2018 r. do poziomu 9,1 USD/bbl. Najmocniej spadła opłacalność produkcji ciężkich frakcji i benzyny, najmniej oleju napędowego i benzenu. Przychody segmentu spadły z 24,1 mld zł do poziomu 22,5 mld zł głównie na skutek spadku cen sprzedaży produktów, choć i wolumeny były o 4 proc. niższe. EBIT LIFO po normalizacji o odpisy aktualizacyjne skurczył się z poziomu 1,8 mld zł w poprzednim kwartale (890 mln zł w IV kwartale 2018 r.) do zaledwie 421 mln zł. Poza niekorzystnym otoczeniem cenowym na wyniki miał także wpływ spadek produkcji – w IV kw. spółka wyprodukowała tylko 8,4 mln ton, wobec 8,7 mln ton przed rokiem. Spadek wykorzystania mocy dotyczył głównie rafinerii w Możejkach. Nominalny wynik EBIT skorygowany o odpisy na aktywach trwałych wyniósł 670 mln zł w porównaniu do 91 mln zł przed rokiem – w IV kwartale efekt wyceny zapasów zabrał z wyniku prawie 800 mln zł.

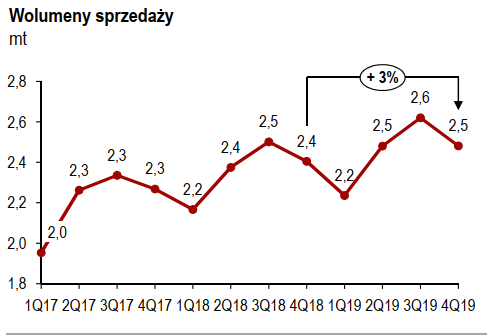

kliknij, aby powiększyćDETALDrugim mniejszym segmentem jest sprzedaż detaliczna realizowana na stacjach benzynowych. Trzeba przyznać, że Orlen w tej dywizji wykonał dużą pracę w ostatnich latach. W ostatnich 3 latach sprzedaż spółki dynamicznie rosła, choć dynamika pomiędzy kwartałami bywała różna. Szczyt dynamiki sprzedaży w ostatniej fali wzrostowej przypadł na IV kw. 2018 r. (+21 proc.), po czym w pierwszej połowie roku nadal sprzedaż rosła (9 proc. w I kw., 11 proc. w II kw.), aby wyhamować w drugiej części roku – wzrost o 1 proc. w III kw. i spadek o 2 proc. w IV kw. Oczywiście przychody są także pochodną cen sprzedaży paliw, ale jeśli zerknąć na wolumeny sprzedaży to te także są rosnące:

kliknij, aby powiększyćCo najważniejsze, spółce udawało się zwiększać cały czas marżę operacyjną – w I kw. ur. z 4,5 proc. do 6,1 proc., w II kw. z 6,1 proc. do 6,8 proc. w III kw. z 5,8 proc. do 7,4 proc. Coś się jednak zmieniło w ostatnim kwartale marża wyniosła tylko 4,1 proc. wobec 7,9 proc. przed rokiem. To najsłabszy rezultat od I kw. 2017 r. Spółka taki stan rzeczy tłumaczy spadkiem marży paliwowej w detalu.

EBIT segmentu wyniósł 404 mln zł wobec 789 mln zł przed rokiem i 766 mln zł kwartał wcześniej. Jak widać w ostatnich okresach detal był ważną nogą budującą wynik spółki.

kliknij, aby powiększyć

kliknij, aby powiększyćChoć II i III kw. był naprawdę udany to w ostatnim kwartale wyniki uległy znacznemu pogorszeniu i znacząco odbiegają z okresu prosperity jaki miał miejsce w latach 2015 – 2019. Z jednej strony z pewnością mamy pogorszenie otoczenia makro, z drugiej spadek marż detalicznych. Jak widać przecena Orlenu ma swoje uzasadnienie fundamentalne, a kwestia przejęcia Energi jest tylko kwiatkiem u kożucha.

NADCHODZI KOLEJNY SŁABSZY KWARTAŁZaraportowane słabsze wyniki to nie koniec złych informacji. Spółka szacuje, że marża downstream ulegnie kolejnej erozji w I kw. br, choć to na razie szacunek tylko na podstawie danych za styczeń. Obliczona marża ma wynieść 8,6 USD/bbl, czyli o 50 centów mniej niż w raportowanym ostatnio kwartale. Przede wszystkim o 19 proc. obniżyły się cracki na ON, gdzie relacja cenowa w IV kw. ucierpiała w najmniejszym stopniu.

kliknij, aby powiększyćNie do końca wiadomo co działo się z paliwowymi marżami w detalu, ale jeśli nic się nie zmieniło względem IV kwartału to spółka zanotuje bardzo istotny spadek wyników i ten fakt dyskontuje obecnie rynek.

W grze pozostaje dywidenda i przejęcia. Orlen od 7 lat wypłacał rok w rok dywidendę, a jej kwota stopniowo rosła z poziomu 1,5 zł w 2013 r. (za 2012 r.), do 3,5 zł w 2019 r. (za 2018 r.), co odpowiada kwocie 1,5 mld zł. W kasie Orlenu na koniec roku było 6,1 mld zł gotówki, więc można by spokojnie liczyć na dywidendę z zysku za 2019 r. Spółka w ostatnich dwóch latach inwestowała nie więcej niż 4 mld zł, więc środków pieniężnych z pewnością na dywidendę by wystarczyło. Jeśli wezwanie na Energę by się powiodło w 100 proc. to spółka będzie musiała wydać na ten cel 2,8 mld zł i już tylko z tego powodu dywidenda staje pod znakiem zapytania, a mamy jeszcze w grze przejęcie Lotosu. Ten jest wyceniany przez rynek na ok. 14 mld zł, więc ciężko sobie wyobrazić przejęcie za środki wygenerowane na działalności operacyjnej. W tym przypadku raczej doszłoby do emisji połączeniowej, choć nie można wykluczyć, że Skarb Państwa będzie chciał częściowo się spieniężyć. Z drugiej strony budżet SP też ma swoje potrzeby, więc przejęcie Energi można finansować długiem. W krótkim terminie warunki obu transakcji mogą oczywiście oddziaływać na kurs akcji spółki.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.