Finansowy pokot – omówienie sprawozdania finansowego XTB po I kw. 2020 r.Wyniki XTB w I kw. br. były po prostu wyśmienite, a kolejny kwartał zapowiada się równie atrakcyjnie. Problem w tym, że ciężko oczekiwać iż tak będzie stale. W połowie lutego główne rynki akcyjne się załamały, a na początku marca urwało się denko na cenach ropy. W trakcie dużej zmienności swoich okazji szukają domorośli spekulanci, co sprzyja wynikom spółki.

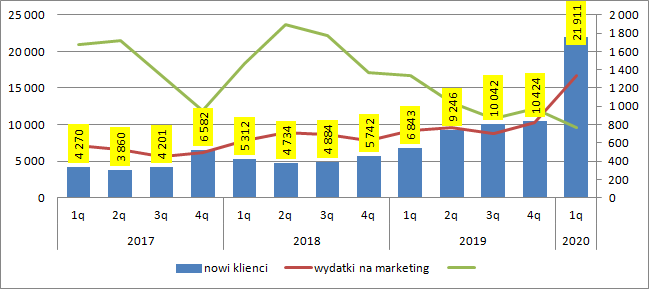

Zacznijmy od bazy klientów. W I kw. XTB pozyskała rekordową liczbę klientów, choć samo słowo rekord nie do końca oddaje to co się stało. Liczba nowych klientów wzrosła ponad dwukrotnie (110 proc.) w stosunku do pozyskanych w i tak bardzo dobrym IV kw. Taki wzrost to z jednej strony wynik zwiększonego zainteresowania rynkami finansowymi, z drugiej intensyfikacją nakładów na marketing (wzrost o 64 proc. kw/kw i 82 proc. r/r.)

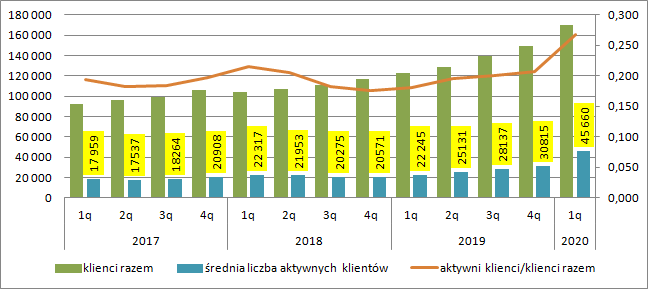

kliknij, aby powiększyćDzięki tak dużemu wzrostowi nowego narybku wzrosła także średnia liczba aktywnych klientów – o 72 proc. kw/kw i o 105 proc. r/r. Skoro już mówimy o aktywnych klientach to warto zwrócić uwagę, że mamy ich całkiem pokaźny odpływ. Pomiędzy II i III kw. ur. liczba osób aktywnie korzystających z rachunku wzrosła o 2.678 osób, przy czym nowych klientów było ponad 10 tys. To oznacza, że bez nowych klientów tylko przez 1 kwartał aktywność straciło 10 proc. aktywnych osób, prawdopodobnie w związku ze stratami. Inaczej mówiąc aby utrzymać status quo spółka musi pozyskiwać co kwartał ok. 10 proc. nowych klientów.

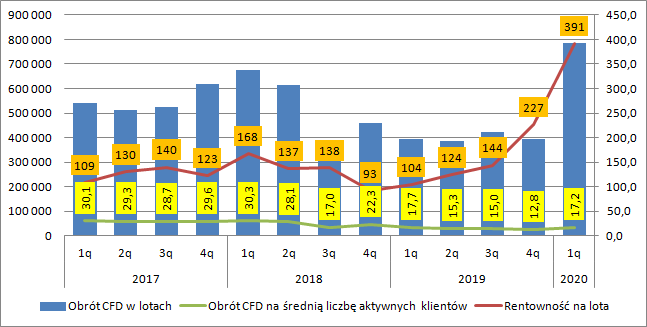

kliknij, aby powiększyćZmienność sprzyja także liczbie transakcji. W I kw. aktywny klient średnio obrócił 17 lotami, podczas gdy kwartał wcześniej jedynie 13. Jednak w ujęciu r/r wzrostu obrotu na klienta nie widać. Widać za to wzrost rentowności/zysku na lota i to wzrost bardzo spektakularny – przed rokiem spółka zarabiała na jednym locie średnio 104 zł, natomiast w ostatnim raportowanym kwartale aż 391 zł. Warto w tym miejscu zwrócić uwagę co jest źródłem przychodów:

Cytat:Przychody operacyjne Grupy powstają: (i) ze spreadów (różnicy między ceną sprzedaży – offer a ceną kupna – bid); (ii) z wyniku netto (zysków pomniejszonych o straty) z działalności Grupy w zakresie market making; (iii) z prowizji i opłat naliczanych klientom przez Grupę oraz (iv) z naliczanych punktów swapowych (stanowiących kwoty wynikające z różnicy między teoretycznym kursem forward a kursem spot danego instrumentu finansowego

kliknij, aby powiększyćXTB jest market makerem, czyli dla części operacji stanowi drugą stronę transakcji dla klienta i nie przekazuje ich dalej na rynek. O ile zachowania inwestorów mocno się nie zmieniły to przychody i koszty ze swapów powinny być stałe na Lota, podobnie jak prowizje. Jako czynnik zmian rentowności na lota zostają nam spready i zyski/straty z market makingu.

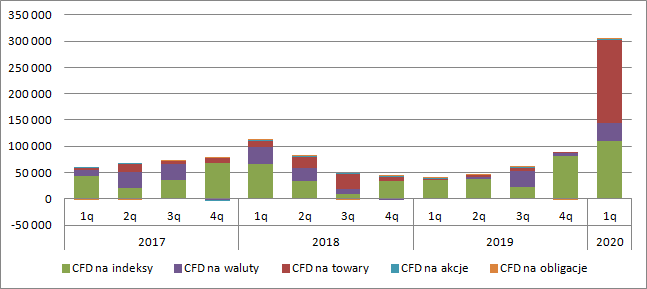

Z danych jakie podaje spółka wiadomo, że klienci nieco zmienili charakter instrumentów na których grają. Do I kw. 2020 r. najczęściej grano na CFD opartych o indeksy, natomiast w I kw. największe przychody spółka pokazała na CFD towarowych. Można się domyślać, że to efekt spadku cen ropy (z badania wrażliwości na zmiany cen rynkowych wiadomo, że nie były to metale)

kliknij, aby powiększyćNa rynku ropy i towarów (podobnie jak indeksów) nie ma punktów swapowych wynikających z dysparytetu stóp procentowych, więc XTB musiał zarobić znacznie więcej na spredach, albo na market makingu. Patrząc na notowania i spready na platformie faktycznie dla surowców są one znacząco wyższe. Przykładowo dla ropy spread wynosi 0,13 proc. ceny sprzedaży, ale już dla gazu 0,87 proc., a dla srebra 0,34 proc. Jeśli jednak przemnożymy spready nominalne przez wartość lota, to są to podobne wartości - > dla lota na DAX 45 EUR, dla SP500 45 USD, natomiast dla złota 35 USD, dla ropy 40 USD. Na mniej popularnych towarach jak gaz ziemny to już jednak rząd wielkości więcej, a sama spółka w komentarzu wspomina, że był to popularny instrument.

Mimo wszystko wydaje się, że market making miał duży, o ile nie największy wynik, o czym świadczą pośrednio salda instrumentów finansowych w bilansie. Spółka na koniec I kw. miała 194 mln zł zysków na CFD i 40 mln zobowiązań, czyli 155 mln zł netto. Drugą stroną tych transakcji byli oczywiście klienci spółki. Kwartał wcześniej pozycja netto wynosiła 126 mln zł. Mówimy w tym momencie o transakcjach niezamkniętych przez klientów na dzień bilansowy, bo w trakcie okresu wiele z nich zamknięto na czym spółka realizowała zysk.

Finalnie przychody wyniosły 306,7 mln zł, czyli 242 proc. (3,5 razy więcej) od przychodów z poprzedniego kwartału i 650 proc. (7,5 razy więcej) niż przed rokiem. Skoro wzrosty przychodów były wynikiem dużej zmienności to niestety możemy kwestionować ich powtarzalność w długim terminie. Oczywiście kolejny kwartał też powinien być dobry w związku z kontynuacją spadku na ropie i odbiciem indeksów, ale taka sytuacja trwać wiecznie nie będzie.

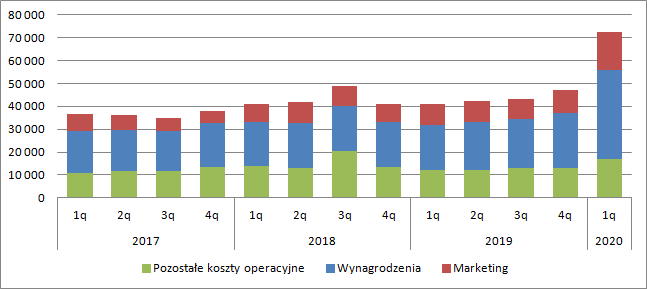

Po stronie kosztowej obserwujemy także wzrosty. Jak wspomniałem wcześniej rosły koszty marketingu (+6,5 mln zł, +64 proc. kw./kw., +7,6 mln zł, +82 proc. r/r), ale także koszty osobowe (+14,6 mln zł, +61 proc. kw./kw., +19 mln zł, +96 proc. r/r.), co spółka wyjaśnia premiowym charakterem płac. Inne koszty operacyjne jak usługi obce, czy amortyzacja wzrosły o 4 mln zł w relacji do poprzedniego kwartału i 4,8 mln zł w stosunku do wysokości przed rokiem, głównie przez wzrost prowizji płacony kontrahentom instytucjonalnym.

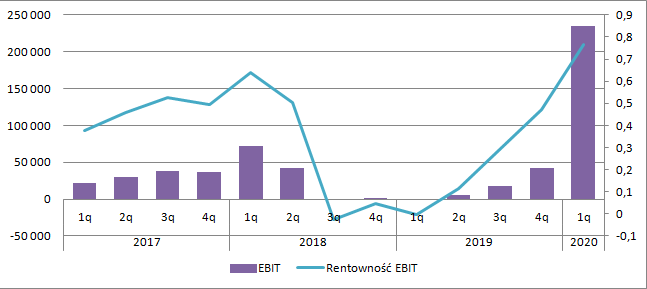

kliknij, aby powiększyćFinalnie EBIT spółki wyniósł 234 mln zł, co jest historycznym rekordem. Rentowność operacyjna to obłędne i niespotykane 76 proc.

kliknij, aby powiększyćLinia finansowa zabrała z wyniku aż 12 mln zł. To może nie jest wartość wysoka w stosunku do zaraportowanego EBIT, ale do wcześniej pokazywanych wielkości i owszem. To efekt ujemnych różnic kursowych w kwocie 12,8 mln zł. Naturalne operacyjnie różnice kursowe przy osłabieniu złotego powinny być dodatnie, a mamy jednak minus. Stało się tak w związku ze sprawą tureckiej spółki zależnej. W 2017 r. organ regulacyjny w Turcji nałożył duże obostrzenia na rynek usług inwestycyjnych, co spowodowało znaczne ograniczenie działalności tego podmiotu zależnego. W 2018 r. podjęto decyzję o wygaszeniu jej działalności. Turecka spółka nie posiada obecnie licencji i rozpoczął się proces jej likwidacji, którego pierwszym elementem jest umorzenie udziałów (wypłata zysków). W tym miejscu muszę dodać, że aktywa zagraniczne wycenia się w walucie sprawozdawczej (czyli złotym), natomiast ich sprawozdania są w walucie lokalnej. Jeśli wartość kursu się zmienia to zmienia się także wartość w walucie sprawozdawczej. Ta zmiana nie jest zmianą operacyjną i z tego powodu w normalnym toku działalności różnice kursowe z przeliczenia wykazuje się w kapitale własnym, a jak wiadomo turecka waluta traciła na wartości w ostatnich latach, więc bilansowa wartość w złotówce malała, a skutkiem tego były ujemne różnice kursowe odniesione od razu na kapitał własny. Skoro jednak spółka będzie likwidowana, to różnice te staną się gotówkowe i faktycznie obciążą rachunek wyników, w związku z czym należało je pokazać w działalności operacyjnej i tak też się stało – 21,9 mln zł.

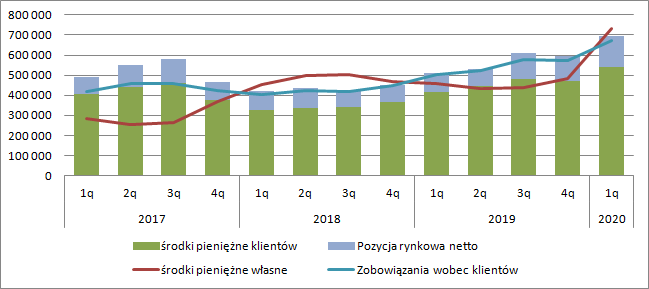

Spółka w I kw. wygenerowała 263 mln zł gotówki operacyjnej, co częściowo wynika z wpłat od nowych klientów. Proszę zerknąć na poniższy wykres – zobrazowałem na nim gotówkę przynależną spółce oraz gotówkę klientów i zobowiązania wobec nich, a także pozycję na instrumentach finansowych netto. Gdyby transakcje zostały zamknięte to środków klientów i gotówki z zamknięcia starczy na pokrycie zobowiązań wobec klientów – gotówka naprawdę należy do XTB.

kliknij, aby powiększyćW sprawozdaniu poza przychodami i zyskami jest jedna ciekawa sprawa – badanie wrażliwości na ryzyka. W nocie 33.2.3 mamy ryzyko cenowe. Spółka wykazuje w aktywach ekspozycję CFD w nominale prawie 53 mln zł, oraz 82 mln zł w akcjach i indeksach. Po stronie pasywnej mamy 7,5 mln zł zobowiązań z CFD oraz 17 mln zł zobowiązań z akcji i indeksów. Netto daje to ok. 46 mln zł pozycji na CFD oraz 65 mln zł na akcjach i indeksach. Przy wzroście kursu o 5 proc. dla wszystkich CFD dostalibyśmy stratę na poziomie 12,5 mln zł, natomiast przy wzroście instrumentów kapitałowych o 5 proc. zysk w wysokości 7,7 mln zł. A zatem klienci grali na odbicie towarów i spadek akcji. Trzeba jednak zwrócić uwagę, że akcje i indeksy wykazują zerową wrażliwość – wydaje się, że spółka musiała je zabezpieczyć oraz mieć instrument, który dałby owe 7,7 mln zł zysku przy zerowej wartości bilansowej – być może jakaś strategia opcyjna.

Wyniki spółki są świetne i nie ma co do tego żadnej wątpliwości. Niestety wydaje się, że taka sytuacja jest nie do utrzymania na dłuższą metę. Spółka po odjęciu od kapitalizacji posiadanej gotówki jest warta niecałe 340 mln zł, a prawdopodobnie kolejny kwartał też będzie ponadprzeciętnie udany. Nawet gdyby nie był to taka wartość EV daje nam oczekiwanie na zyski netto w okolicy 30 mln zł w długim terminie. Faktem jest, że od połowy 2018 r. do połowy 2019 r. trwał ciężki okres (ograniczenia dotyczące opcji i CFD wprowadzone przez ESMA), ale nawet z nimi spółka pokazywała średnio kwartalnie w ciągu ostatnich 3 lat ok. 25 mln zł EBIT co po opodatkowaniu dawałoby 80 mln zł rocznego zysku netto i oczekiwany EV/Z na poziomie 4,2. Taka sytuacja jest możliwa jedynie jeśli istnieje poważne zagrożenie dla przyszłych wyników, a ono niestety istnieje – jest to ryzyko regulacyjne. W Turcji doprowadziło do zamknięcia działalności i nie można wykluczyć, że w części krajów stanie się podobnie. Chęci takie widać także ze strony europejskiego regulatora, który prawie na rok ograniczył znacząco handel CFD. Jednym z wiodących rynków jest jednak Polska, a obecny rząd raczej przyjazny nie jest dla sektora finansowego. Zdaniem spółki wdrożono implementację wytycznych KNF, ale czy interpretacja tego faktu będzie spójna z regulatorem to nie wiadomo. Tak czy owak, wycena rynku wydaje się być na ten moment surowa, o ile oczywiście nie zaczniemy rozważać etyki biznesu.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.