Godmode ON – omówienie sprawozdania finansowego CFG po IV kw. 2019 r.Historia i wynikiOmówienie spółki zacznę od przytoczenia historii, bo ona nieco rzutuje na przyszłość i oceny. Spółka w 2015 r. wydała grę Hard West, która w miarę dobrze (oczywiście jak na małe studio) się sprzedała, co skłoniło do inwestycji PlayWaya. Jeśli jednak zerknąć w raport finansowy spółki za 2016 r. to okazuje się, że finansowo ten projekt nie wyglądał dobrze – na koniec 2016 r. spółka pokazywała 2 mln zł w produktach gotowych, czyli kosztach niepokrytych jeszcze przez przychody (jakże prorocze okazało się to dla późniejszego projektu). Co dość ciekawe, CFG w 2017 r. zaraportował łączne przychody ze sprzedaży na poziomie 1,1 mln zł, natomiast na koniec 2017 r. produkty gotowe spadły do zera – z tego wniosek, że musiał część kosztów spisać w wynik. W pozostałych kosztach operacyjnych gdzie typowo robi się odpisy takiej pozycji nie ma (inne rzędu wielkości). Spółka pokazała ponad 2 mln kosztów sprzedanych towarów, choć przychody z towarów wynosiły równe zero. Byłbym skłonny zaryzykować tezę, że koszty te rozliczono jako koszt wykazanych w rachunku kosztów sprzedanych towarów (przychody ze sprzedaży równe zero), ale spółka jednocześnie wykazała bardzo dużą zmianę stanu produktów – znacznie większą niż pozostałe koszty operacyjne poniesione w okresie w okresie. To jednak już zamierzchła przeszłość.

Poza zaangażowaniem kapitałowym spółka Kostkowskiego udzieliła CFG finansowania produkcji kolejnej gry, czyli Phantom Doctrine. Projekt wydawał się bardzo ambitny, a jego budżet miał wynosić ok. 7 mln zł, przy czym mówimy o samej produkcji gry. Relatywnie duża kwota na produkcję gry rozbudziła oczekiwania sprzedażowe na kanwie których kapitalizacja spółki urosła do 150 mln zł. Gra zadebiutowała pod koniec III kw. 2018 r. i niestety zebrała dość przeciętne recenzje. Sprzedaż na poziomie 100 tys. sztuk w ciągu kwartału może byłaby dobrze odebrana dla gry która kosztowała 0,5 mln zł, ale przy budżecie na poziomie 7,3 mln zł było to oczywiście gigantyczne rozczarowanie.

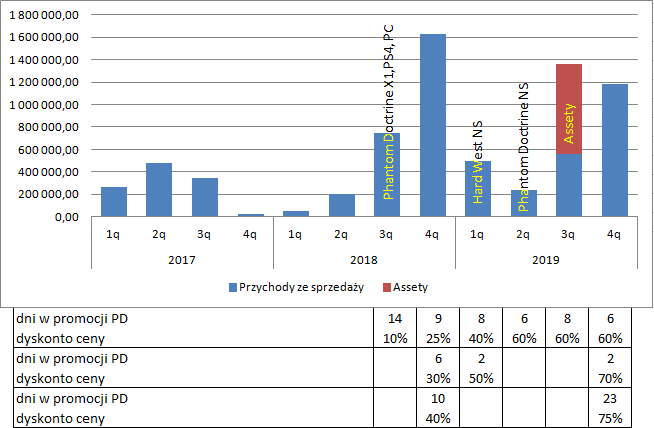

W kwartale premiery przychody ze sprzedaży wyniosły 745 tys. zł, a zatem tylko 10 proc. kosztów produkcji. Wydaje się, że nieco przeholowano z regularną ceną, która wynosiła dla PC 40 USD. Nieco lepiej było w kolejnym (4 kw. 2018 r.), ale przychody na poziomie 1,6 mln zł też w kontekście budżetu trzeba ocenić źle. Do większej sprzedaży przyczynił się oczywiście okres świąteczny, ale także dość mocne obniżki ceny – 25 proc., potem 30 proc. i nawet 40 proc. na przełomie roku. Raport roczny ujawnił, że sam Phantom Doctrine wygenerował w 2018 r. 2,1 mln zł, natomiast stary już przecież Hard West 0,5 mln zł, co daje kwotę ok. 100 tys. kwartalnie.

Spółka postanowiła skorzystać z rosnącej popularności Nintendo Switch i w sierpniu 2018 r. udzieliła licencji UF Games na wydanie na tej platformie Hard West. Port nie trwał długo i gra zadebiutowała na konsoli w I kw. 2019 r. W październiku z tym samym podmiotem parafowano identyczną umowę dotyczącą Phantom Doctrine. Wydaje się, że debiuty tych gier nie miały przeważającego wpływu na przychody CFG. Być może Phantom Doctrine dał niskie paręset tysięcy złotych, ale wzrosty przychodów jakie pokazała spółka w drugiej połowie roku mają inne podłoże. W 3 kw. spółka sprzedała część assetów osobie fizycznej, natomiast w IV kw. wydaje się, że przychody (1,18 mln zł) zostały zrobione przede wszystkim przez PD na PC (tezę tę uargumentuję w dalszej części omówienia)

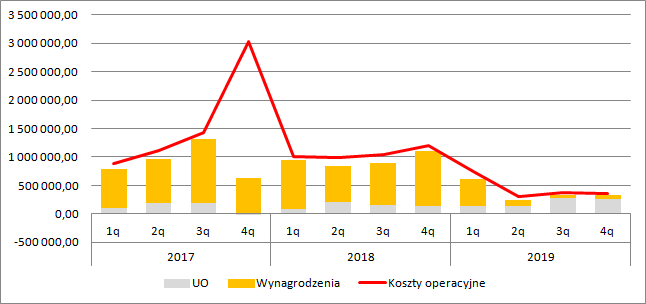

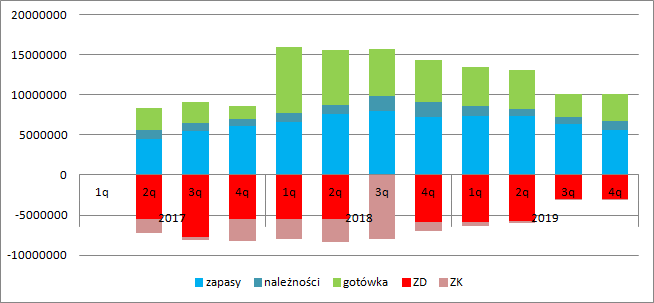

kliknij, aby powiększyćSkoro wiadomo co działo się z przychodami to trzeba zerknąć na rachunek kosztów. Do końca 2018 r. w spółce dominowały wynagrodzenia, które średnio-kwartalnie wynosiły ok. 0,8 mln zł. Spółka w tym czasie współpracowała z ok. 40 osobami co daje średnią pensję na poziomie 6,7 tys. zł. Usługi obce w rachunku kosztów miały znacznie mniejszy udział i wynosiły średnio 130 tys. zł. Sytuacja zmieniła się drastycznie w I kw. 2019 r. kiedy w spółce doszło do istnego trzęsienia ziemi. Z funkcji zrezygnował prezes zarządu i praktycznie rozpadł się team developerów. Z 40 osób współpracujących po I kw. zostało zaledwie 10, z których większość jak się wydaje zerwała współpracę (przynajmniej w dotychczasowej wersji umów cywilnoprawnych) w 3 kw. 2019 r. – według informacji ze spółki liczba stałych współpracowników spadła do 4 osób. Na exodus pracowników zareagował właściciel, czyli PlayWay – powołano nowego prezesa, a w drugim kwartale spółka zorganizował GameJam, gdzie wyłoniono parę zespołów do współpracy w ramach 3 nowych projektów. Współpraca ta ma charakter B2B – proszę zwrócić uwagę na dwukrotny wzrost kosztów usług obcych jaki się pojawił w 3 kw. 2019 r. Prawdopodobnie zespoły wybrane w jamie założyły osobne spółki i obecnie współpracują z CFG. Spółka poinformowała, że grupa osób współpracujących i biorących udział w projektach (czyli studiów zewnętrznych) wynosi obecnie 50 osób. Wygląda na to, że spółka finansuje część kosztów produkcji, niestety nie do końca wiadomo na jakich zasadach. Obciążenia finansowe są niskie, co może rodzić potrzebę oddania istotnej części wpływów z gier. Znając jednak dotychczasową politykę PlayWaya można mniemać, że wdrożono dobrze znany model – kilkanaście procent przychodów.

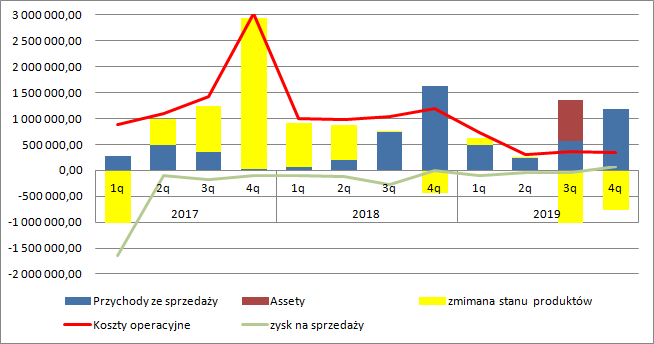

kliknij, aby powiększyćOczywiście żeby zachować zasadę współmierności spółka część ponoszonych kosztów dotyczących produkcji gier kapitalizuje na zapasie. Jak duża to część widać w pierwszych dwóch kwartałach 2018 r. Przypomnę, że na koniec 2017 r. nie było produktów gotowych, a więc nie rozliczano w produkcji w toku kosztów sprzedawanych gier i pozycja ta zawiera jedynie kapitalizację kosztów gier pisanych i nieukończonych. W I kw. 2018 r. spółka pokazała koszty na poziomie 1 mln zł, ale skapitalizowała z nich 0,85 mln zł na zapasie, więc wynik okresu został obciążony jedynie kwotą 150 tys. zł. W drugim kwartale koszty wyniosły 0,9 mln zł, ale realne obciążenie wyniku okresu to tylko 0,3 mln zł. Te koszty „zawieszone” na zapasie trzeba rozliczyć w momencie rozpoczęcia sprzedaży. Jeśli spółka pokazuje przychody ze sprzedaży w IV kw. na poziomie 1,6 mln zł (z czego pewnie ok. 1,5 mln dla PD), to oznacza to tyle, że 1,5 mln zł kosztów pisania przeszło przez zmianę stanu produktów jako rozliczenie nakładów. Spółka wykazała w rachunku wyników zmianę stanu produktów na poziomie minus 0,4 mln zł, co oznacza, że 1,1 mln zł skapitalizowano na zapasie jako wydatki na nowe gry przy kosztach operacyjnych okresu równych 1,2 mln zł.

Jak wspomniałem wcześniej spółka znacząco ograniczyła wydatki i wynoszą one w tej chwili kwartalnie ok. 0,35 mln zł. Skoro małe są wydatki to CFG może też kapitalizować na zapasach niskie kwoty, a w związku z tym przy większej sprzedaży PD na PC mamy dużą ujemną zmianę produktów jako rozliczenie kosztów napisania tej gry tak jak to miało miejsce w III czy IV kw. ur. Przychody ze sprzedaży w 2019 r. wyniosły łącznie 3,2 mln zł, co oznacza że to mniej niż kwota nierozliczonych kosztów pisania tej gry na koniec 2018 r. - 5,17 mln zł. Prawdopodobnie nadal sprzedawał się Hard West na PC (wzorem lat poprzednich mógł dać ok. 0,5 mln przychodów) i coś wpadło z wersji Switch. Z tego powodu można zakładać, że przychody z Phantom Doctrine wyniosły ok. 2,5 mln zł, a zatem 2,5 mln zł przeszło jako ujemna zmiana stanu produktów. Nie jest to TERAZ wydatek (gotówka wydana na produkcję powoli wraca do firmy), ale odwzorowuje efekty ekonomiczne gry.

Wysoka zmiana stanu produktów wykazana w IV kw. (-0,7 mln zł) przy założeniu kapitalizacji obecnych wydatków na poziomie ok. 0,2 mln zł pozwala postawić tezę, że mobilne wersje łącznie z Hard West przyniosły przychody na poziomie 200 tys. zł, z czego pewnie połowa przypadła na stary tytuł PC. Szału więc z tej platformy nie ma, a tego w zasadzie należało oczekiwać – strategie na konsolach sprzedają się raczej słabo, to rynek zarezerwowany dla PC.

Skoro najważniejsza gra nadal nie zwróciła kosztów, Hard West jest produktem bardzo leciwym, a Switch sprzedaje się słabo nie może dziwić, że spółka ma straty lub tak jak w IV kw. ledwo wychodzi nad próg rentowności.

kliknij, aby powiększyćCiężko oczekiwać, aby Phantom Doctrine pokrył koszty w tym roku, choć sprawa pewnie będzie na granicy jeśli udałoby się powtórzyć przychody ubiegłoroczne. Inaczej mówiąc wynik muszą robić inne produkcje i to raczej te, które jeszcze nie zostały opublikowane – do tego tematu jeszcze wrócimy.

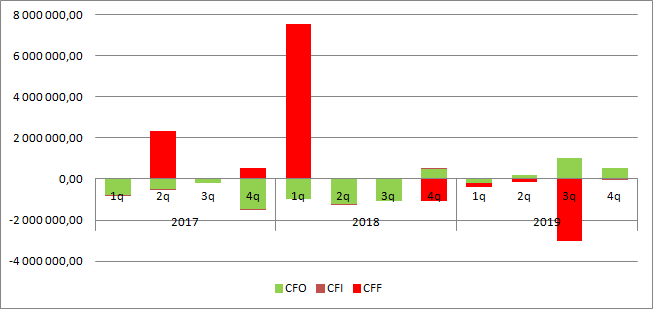

Spółka nie będzie pokazywać zysku ze sprzedaży PD, ale na szczęście tytuł ten generuje gotówkę, co przy znaczącym ograniczeniu kosztów działalności pozwala wykazać dodatnie przepływy operacyjne. CFG spłaciła też w ubiegłym roku część pożyczek zaciągniętych u PlayWaya (3 mln zł), natomiast reszta długu (2,4 -3,1 mln zł – kwota niedookreślona ze względu na zmianę danych w III kw.) ma zostać uregulowana do marca 2022 roku.

kliknij, aby powiększyćW bilansie doskonale widać zmiany jakie zaszły w spółce – powoli maleje wartość zapasów (rozliczanie kosztów PD), maleje poziom gotówki, choć trend ten się zatrzymał. Spółka także spłaca swoje zadłużenie, ale ono nadal jest istotne - 3 mln zł. Z drugiej strony spółka posiada środki aby to zadłużenie natychmiast spłacić. Problem w tym, że nie posiadała by wtedy środków na realizację bieżącej produkcji.

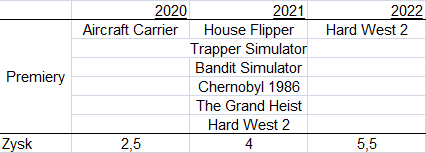

kliknij, aby powiększyćPrzyszłośćA tejże produkcji trochę jest. W II kw. 2018 r. spółka rozpoczęła preprodukcję Grand Heist, a w IV kw. podjęto decyzję o produkcji – zainteresowanie graczy okazało się na tyle wysokie aby rozpocząć prace. Projekt ten wedle zapowiedzi miał być także dość spory o czym świadczy choćby zakładana data premiery (4 kw. 2021 r.) – czas prac to zatem 3 lata.

W pierwszym kwartale 2019 r. spółka poinformowała, że prowadzi preprodukcję 3 tytułów: House Flipper: City, Chernobyl 1986 oraz PIT, a także, że ma umowę wydawniczą na grę Builders of Egypt.

Jak rozumiem HF trafił do spółki aby gasić pożar spowodowany odejściem deweloperów. W III kw. tytuł ten jeśli dobrze rozumiem trafił do produkcji, a jego premiera zapowiadana jest w okresie od IV kw. 2020 do II kw. 2021. To relatywnie krótki okres produkcji, więc jakość produktu stoi nieco pod znakiem zapytania. Trzeba też pamiętać, że PlayWay dla swoich spółek portfelowych nie jest łaskawy jeśli chodzi o podział przychodów. Jak wspomniałem wcześniej płaci po kilkanaście procent od przychodów.

W II kwartale spółka ujawniła dodatkowo Aircraft Carrier Survival, który ma zadebiutować w połowie roku i poinformowała, że preprodukuje jeszcze 4 gry. W III kw. liczba projektów poza ujawnionymi wzrosła do 9.

Trzeba sobie zdawać sprawę, że preprodukcja oznacza prace koncepcyjne nad grą i pierwszą wizualizację pomysłów, które wcale nie muszą zostać wdrożone do produkcji. CFG swoje produkty testuje na Steam – ujawnia pierwsze screeny, opis itp., a na bazie wishlisty decyduje o ewentualnym wdrożeniu do produkcji. Dodatkowo spółka poinformowała, że sprzedała licencję na produkcję drugiej części Hard West w zamian za 50 proc. przychodów. Ten ruch wydaje się całkiem dobry, bo pieniądz się raczej w spółce nie przelewa. Niestety ewentualne wpływy będą dość mocno odroczone w czasie – premiera na PC będzie miała miejsce nie wcześniej niż 3Q21, natomiast premiera konsolowa 3Q22.

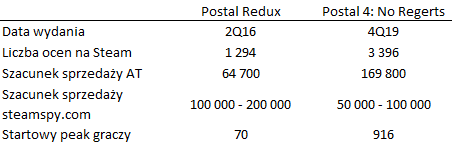

W IV kwartale spółka zawarła umowę z Running With Scissors na produkcję gry opartej o sagę Postal, przy czym RWS zostanie wydawcą tego projektu. Spółka tę umowę uznaje za ważną o czym nie omieszkała wspomnieć w raporcie. Postal jest pewnie znany większości graczy, ale ostatnie dokonania RWS z tym brandem na kolana nie rzucają. Wersja wydana w 2016 r. sprzedała się do tej pory w liczbie +/- 100 tys. egzemplarzy. Szacunki steamspy mówią nawet o 200 tys., natomiast na podstawie liczby komentarzy i peaku graczy wydaje się, że to znacznie mniejszy wolumen. Znacznie lepiej pod tym względem wygląda Postal 4. Wolumen jest zbliżony do poprzednika, ale zrobiony został w 4 miesiące, a nie lata. Inaczej mówiąc gra sprzedaje się tak jak Phantom Doctrine jeśli chodzi o wolumen, ale jej cena jest dwukrotnie niższa…

kliknij, aby powiększyć Choć gier tych nie ma w raportach to na stronie spółki wylądowały jeszcze zapowiedzi Trapper Simulator i Bandit Simulator. Jak rozumiem trwa obecnie testowanie zainteresowania graczy tymi tytułami.

Na obecną chwilę inwestorów z pewnością przyciąga magia House Flippera i gry z serii Postal. Jeśli się jednak zastanowić to mocno prawdopodobnym jest, że PlayWay zgarnie większość przychodów z najważniejszej produkcji. Podobnie z Postalem – zgodnie z komunikatem wydawca zgarnie 50 proc. przychodów, a spółka w ramach „opłaty licencyjnej” będzie musiała oddawać 20 proc. sprzedaży zanim pokryje koszty produkcji. Potencjał tego tytułu też nie rzuca na kolana jeśli zerknąć na dotychczasową sprzedaż gier ze wspomnianej serii.

O oczekiwaniach sprzedażowych dużo wydaje się mówić program, który już wiadomo, że nie zostanie w pełni zrealizowany, bo spółka w 2019 r. nie uzyskała 1 mln zł zakładanego zysku. W obecnym roku ma być to kwota 2,5 mln zł, natomiast w kolejnych dwóch latach niecałe 10 mln zł łącznie, czyli średniorocznie około 5 mln zł. Choć gry zapowiedziane wpisałem zgodnie z zapowiedziami, to znając realia część się pewnie przesunie. Tym niemniej potencjał wyniki z programu wydają się być w tym momencie odzwierciedlone w giełdowej wycenie.

kliknij, aby powiększyćObecna kapitalizacja CFG wynosi 44 mln zł, co biorąc pod uwagę stopę dyskontową w zasadzie oddaje oczekiwania co do wyników w 2022 r. Oczywiście odchylenia na poziomie niskich kilkudziesięciu procent są możliwe, ale to zależy od sentymentu do sektora, rynku i zaufania do realizacji i progresu. W tej chwili nie ma większych podstaw aby dyskontować w wycenie wyższe wyniki, a pracownicy (a w zasadzie kluczowe osoby) i tak powinni być zmotywowani, bo w wypadku realizacji celów obejmą akcje w cenie nominalnej.

Po odejściu zespołu wydawało się, że spółka może tego faktu nie przetrwać. Kluczowy produkt okazał się niewypałem, doświadczone osoby odeszły ze spółki, a szklana podłoga na której stało istnienie CFG pękała pod naporem długu. Teraz, dzięki PlayWayowi byt nie wydaje się zagrożony, ale potencjał i fundamenty przynajmniej na razie się nie odbudowały.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.