Pandemia odpisów - omówienie sprawozdania finansowego Grupy Tauron po IV kw. 2019 rW omówieniu po III kw. 2019 r. zwracaliśmy uwagę na zły stan segmentu wydobywczego i możliwość pojawienia się odpisów. W IV kw. ryzyko to się zmaterializowało. Aktualizacja wartości aktywów nie ominęła jednak również działalności wytwórczej. Powoli więc duże odpisy stają się swego rodzaju tradycją ostatniego kwartału roku spółek energetycznych.

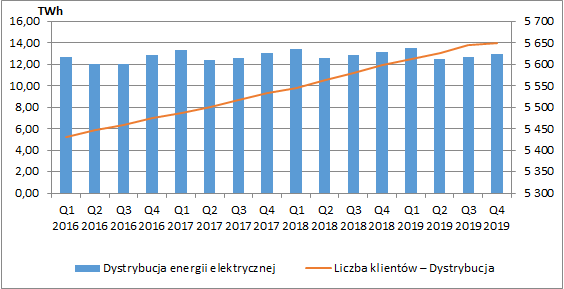

Segment dystrybucjiDystrybucja energii jest w ostatnim czasie chyba jedynym stabilnym biznesem spółki. Przychody segmentu wzrosły zarówno w samym IV kw. jak również w całym 2019 r. (odpowiednio +6,7 proc. oraz +7,1 proc.). Podobnie było z zyskiem EBIT, przy czym ostatni kwartał roku charakteryzował się dużo wyższą dynamiką (+10,6 proc.) niż cały rok (+1,9 proc.). Rożnicę tę widać również na poziomie marży EBIT. W ujęciu kwartalnym wzrosła ona z poziomu 17,2 proc. do 17,8 proc., a w ujęciu rocznym spadła z 23 proc. do 21,9 proc.

kliknij, aby powiększyćW całym 2019 r. największy wpływ na wynik operacyjny segmentu miał wzrost, począwszy od kwietnia ubiegłego roku, średniej stawki sprzedaży usługi dystrybucyjnej do odbiorców końcowych (ze względu na systematyczne zwiększanie się wartości regulacyjnej aktywów, która jest podstawą do naliczania taryf), co podwyższyło wynik o ok. 112 mln zł w samym IV kw. oraz 310 mln zł w całym roku. Zostało to jednak nieco zbilansowane przez wyższe koszty zakupu usług przesyłowych (ok. 46 mln zł w IV kw. oraz 125 mln zł w całym roku) i wyższe koszty strat sieciowych.

Cały czas, chociaż już nieco wolniej, rośnie liczba odbiorców spółki. Na koniec grudnia 2019 r. ich liczba wyniosła 5,65 mln wobec 5,60 mln rok wcześniej (+0,9 proc. r/r). W ostatnim okresie roku Tauron dostarczył do nich 12,99 TWh energii elektrycznej (-1,1 proc. r/r), a w całym 2019 r. 51,73 TWh (-0,5 proc. r/r).

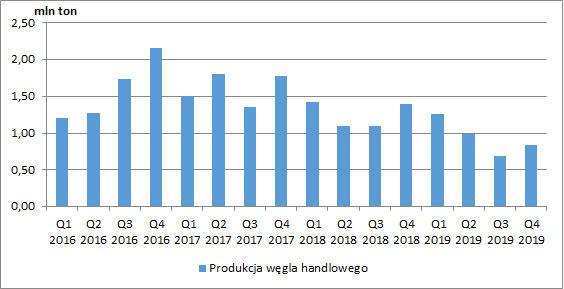

kliknij, aby powiększyćSegment wydobyciaSegment wydobycia stanowi prawdziwą „kulę u nogi” Tauronu i od dłuższego czasu pozostaje nierentowny, a obecny rok to wręcz prawdziwy armageddon. Wolumen sprzedaży węgla w IV kw. spadł do 0,84 mln ton (-36,8 proc. r/r). W całym roku sprzedano go 3,81 mln ton (-21,8 proc. r/r), przy czym prawie 80 proc. sprzedaży trafia do spółek grupy. Największy spadek wydobycia zanotowano w ZG Sobieski, co wynikało m.in. z wykonania dodatkowych prac górniczych w celu wyzbrojenia kompleksu ścianowego oraz pożaru w jednej ze ścian. Przede wszystkim jednak problem stanowi pogorszenie warunków geologiczno-górniczych. Możemy zatem wnioskować o trwałym spadku możliwości wydobywczych. Nie dziwią więc przeprowadzone przez spółkę odpisy wartości aktywów. W samym IV kw. wyniosły one 425 mln zł (brak odpisów w IV kw. 2018), a w całym 2019 r. 695 mln zł (733 mln zł w 2018).

kliknij, aby powiększyćNiższa produkcja wywołała spadek kwartalnych przychodów segmentu aż o 33 proc. r/r, a w ujęciu rocznym o 25 proc., czynnik ceny miał w tym wypadku niewielkie znaczenie (spadek w całym roku o ok. 4 proc.).

W połączeniu z dokonanymi odpisami doprowadziło to do powstania straty EBIT w IV kw. w wysokości 716 mln zł, a w całym 2019 r. w wysokości prawie 1,4 mld zł!Po odrzuceniu odpisów otrzymamy porównywalny kwartalny wynik operacyjny na poziomie -290 mln zł (-137 mln zł rok wcześniej), a w całym roku -697 mln zł (-321 mln zł rok wcześniej). Spadek wolumenu produkcji przyczynił się do wzrostu jednostkowego kosztu produkcji węgla do poziomu 475 zł/tonę w IV kw. (vs. 300 zł rok wcześniej) oraz 299 zł/tonę w całym 2019 r. (234 zł w 2018 r.).

kliknij, aby powiększyćPrzy słabnących wynikach segmentu, cały czas ponosi on istotne nakłady inwestycyjne. W samym IV kw. CAPEX wyniósł 110 mln zł, a w całym roku 480 mln zł. Przykładając do tego estymator przepływów - roczną EBITDA po wyłączeniu odpisów, na poziomie -500 mln zł, dostajemy informację, że wydobycie węgla „przepaliło” prawie 1 mld zł w 2019 r.

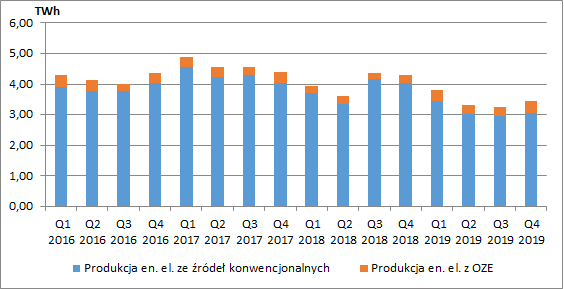

Segment wytwarzaniaW IV kw. 2019 r. Tauron wyprodukował łącznie 3,46 TWh energii elektrycznej, tj. aż o 19,5 proc. mniej r/r (w całym roku spadek wyniósł 14,4 proc.). Produkcja z OZE wyniosła 0,41 TWh wobec 0,28 TWh przed rokiem (+45,4 proc.) – efekt nabycia we wrześniu pięciu farm wiatrowych o mocy 180 MW oraz korzystnych warunków wietrznych.

kliknij, aby powiększyćMniejszy wolumen produkcji obniżył kwartalne przychody segmentu, które wyniosły 1,29 mld zł (-5,9 proc. r/r). In plus oddziaływały tu więc wyższe ceny energii. W całym roku przychody wzrosły o 6,1 proc. r/r – istotnie niższa produkcja miała miejsce dopiero w II poł. roku.

Analizując wyniki finansowe musimy pamiętać o mających miejsce odpisach aktualizujących. W IV kw. i całym roku 2019 ich wartość wyniosła 610 mln zł (wobec 469 mln zł w IV kw. 2018 oraz 119 mln zł łącznie w 2018, co jest mocno zastanawiające – najpierw po II kw. 2018 r. spółka uznała, że jej aktywa są warte o 350 mln zł więcej i podwyższyła ich wartość w księgach by pół roku później obniżyć ją o 470 mln zł, czyli 120 mln zł poniżej pierwotnej wartości). Z tego względu aby otrzymać porównywalne dane musimy je wyłączyć z wyniku EBIT. Dodatkowo na wyniki IV kw. wpłynęło rozpoznanie zysku w kwocie 120 mln zł na okazyjnym nabyciu pięciu farm wiatrowych, co powinniśmy traktować jako zdarzenie jednorazowe i również wyłączyć z analizy. Ostatecznie, porównywany EBIT wyniósł w IV kw. 21,7 mln zł (wobec 25 mln zł straty rok wcześniej), a marża EBIT wzrosła z -1,8 proc. do 1,7 proc. Pomimo dużego ograniczenia produkcji ze źródeł konwencjonalnych wyniki segmentu uległy znacznej poprawie. Niestety nie znamy dokładnie przyczyny zmniejszenia produkcji. Być może spółka ograniczyła wytwarzanie z bloków o najniższej rentowności i bardziej opłaca się jej sprzedawać „obcy”prąd. Druga możliwość to problemy z dostępem do węgla, co byłoby powiązane z niższą produkcją segmentu wydobywczego.

Ostatni kwartał 2019 r. jest pierwszym od trzech lat ostatnim okresem roku z pozytywnym wynikiem EBIT. Porównywany wynik operacyjny zwiększył się również w całym roku (+45,8 mln zł, +14,5 proc.). Pozytywnie na wyniki kwartału oraz całego roku wpłynęła marża na energii elektrycznej. W przypadku energetyki konwencjonalnej spółka zanotowała wyższy CDS – clean dark spread. Istotny wpływ na CDS w 2019 r. miało ujęcie w koszcie rezerwy tworzonej w związku z obowiązkiem przedstawienia do umorzenia uprawnień do emisji CO2 - 883 tys. jednostek poświadczonej redukcji emisji CER – zakupionych po niższej cenie niż prawa EUA. W przypadku energetyki odnawialnej, wyższa marża miała miejsce ze względu na wyższe ceny sprzedaży energii elektrycznej i PMOZE oraz wyższy wolumen produkcji w elektrowniach wiatrowych i wodnych.

Negatywnie cały czas wyróżnia się ciepłownictwo, głównie ze względu na wzrost kosztów uprawnień do emisji CO2 i kosztów paliw, które nie w pełni zostały przeniesione w taryfach na ciepło. W IV kw. marża na cieple była niższa o 16 mln zł r/r, a w całym 2019 r. o 39 mln zł. Ze względu na ciepłą zimę, utrzymania negatywnych tendencji możemy spodziewać się w I kw. 2020.

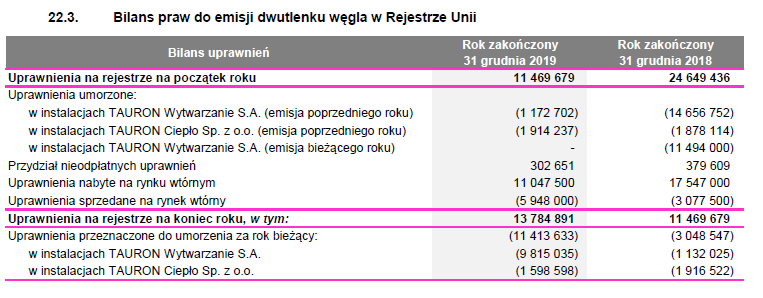

kliknij, aby powiększyćWarto zwrócić uwagę na dwie kwestie związane z uprawnieniami do emisji CO2. Po pierwsze Tauron w 2019 r. sprzedał prawie 6 mln uprawnień przy zapotrzebowaniu 11,4 mln. Może to wskazywać na próby spekulacji na tym rynku. Po drugie, po umorzeniu uprawnień za 2019 r. spółce zostanie ok. 2,4 mln EUA na rok 2020. Znaczną część będzie musiała wiec dokupić po cenach bieżących, które w ostatnim czasie znacznie spadły. Może to mieć pozytywny wpływ na wyniki w 2020.

kliknij, aby powiększyćSegment sprzedażyW IV kw. 2019 r. spółki tego segmentu sprzedały łącznie 8,71 TWh energii elektrycznej, czyli o 4,8 proc. mniej niż w analogicznym okresie poprzedniego roku, a w całym 2019 r. sprzedaż wyniosła 33,74 TWh (-2,3 proc. r/r). Jednocześnie mogliśmy zaobserwować wzrost przychodów zarówno w samym IV kw. (+6,2 proc. r/r), jak również w całym 2019 r. (+5,9 proc. r/r). Na poziom zaraportowanych przychodów istotnie wpłynęły rekompensaty za usztywnienie cen energii dla niektórych odbiorców w wysokości 158 mln zł w IV kw. oraz 953 mln zł w całym roku.

Łączny efekt nieco niższego wolumenu i spadku hurtowych cen energii w IV kw. podwyższył wynik o 77 mln (w całym roku, ze względu na wyższe ceny efekt ten był negatywny na kwotę -277 mln zł). Dodatkowo Tauron w wynikach uwzględnił oszacowane korekty zmniejszające przychody w wysokości 106 mln zł w IV kw. oraz 655 mln zł w całym roku. Biorąc pod uwagę wyznaczone rekompensaty, spółka wskazuje, że ostateczny efekt tzw. ustawy prądowej był więc neutralny. Warto zwrócić uwagę, że na dzień 31 grudnia Tauron częściowo już je rozliczył rekompensaty za 2019 r., a pozostałe należności z tego tytułu wyniosły 151 mln zł.

Ponadto, w związku z zatwierdzeniem przez prezesa URE nowej taryfy sprzedaży dla odbiorców w grupie G (głównie gospodarstwa domowe) na średnim poziomie 289,37 zł za MWh, która będzie obowiązywać do końca 2020 r zawiązano rezerwę na kwotę 237,5 mln zł, z czego 225,7 mln zł obciążyło koszty 2019 r.

W 2019 r. wyniki segmentu zostały nieco poprawione również przez regulacje dotyczące praw majątkowych (brak obowiązku umarzania certyfikatów kogeneracyjnych od 2019 r.). Częściowo zostało to jednak zneutralizowane wzrostem cen zielonych certyfikatów.

Ostatecznie kwartalny EBIT po wyłączeniu niewielkich odpisów wyniósł -116 mln zł (-132 mln zł rok wcześniej), a w ujęciu rocznym 388 mln zł (+23,8 proc. r/r).

kliknij, aby powiększyćWyniki skonsolidowaneŁączne odpisy w IV kw. wyniosły 1 mld zł (476 mln zł rok wcześniej), a w całym roku 1,28 mld zł (815 mln zł w 2018 r.) i istotnie wpłynęły na wyniki spółki. Po ich wykluczeniu (oraz dodatkowo 120 mln zł zysku na okazjonalnym nabyciu farm wiatrowych) wynik EBIT w IV kw. wyniósłby -125 mln zł (wobec -38,7 mln zł przed rokiem) oraz 1,45 mld zł w całym roku (1,6 mld zł w 2018). Przykładając do tego kwartalny wynik operacyjny segmentu wydobycia (bez odpisów) gorszy o 153 mln zł r/r oraz roczny o 377 mln zł, jednoznacznie znajdujemy głównego winowajcę.

kliknij, aby powiększyćNa poziomie finansowym RZiS, w bieżącym roku zdecydowanie zwiększyły się koszty odsetkowe spółki (+56 mln zł w IV kw. oraz +103 mln zł w całym roku). W dłuższym okresie za wzrost o 44,8 mln zł odpowiada MSSF 16. Pozostałe zmiany wynikają natomiast z pozyskanego przez spółkę dodatkowego finansowania dłużnego. Należy jednak tutaj zwrócić uwagę, że od początku bieżącego roku Tauron skapitalizował w bilansie koszty odsetkowe na zadania inwestycyjne w wysokości 184 mln zł mln zł, a w analogicznym okresie roku poprzedniego 129 mln zł. Wzrost ten nie pojawia się w RZiS ale ma wpływ na przepływy pieniężne spółki.

Duże zmiany były też w pozycji przychodów finansowych i pozostałych kosztów finansowych (łączny efekt to +27mln zł w IV kw. oraz +79 mln zł za cały rok). Głównym czynnikiem takich wahań były różnice kursowe wynikające z zadłużenia spółki w obcej walucie (euro).

Ostateczny zysk brutto (ze względu na ujemny podatek dochodowy nie porównuję zysku netto) pokazany przez spółkę wyniósł w IV kw. -1,12 mld zł (-537 mln zł r/r,), a za cały 2019 r. -15 mln zł (-520 mln zł r/r). Po wykluczeniu zdarzeń jednorazowych wynoszą one odpowiednio -223 mln zł w IV kw. (-115,2 mln zł r/r) oraz +1,14 mld zł w 2019 (-180 mln zł r/r). Działalność wydobywcza i zwiększenie zadłużenia to dwa główne czynniki, które miały negatywny wpływ na wyniki. Warto zwrócić uwagę, że pozostałe segmenty, po wykluczeniu odpisów, pokazały poprawę podstawowych wyników.

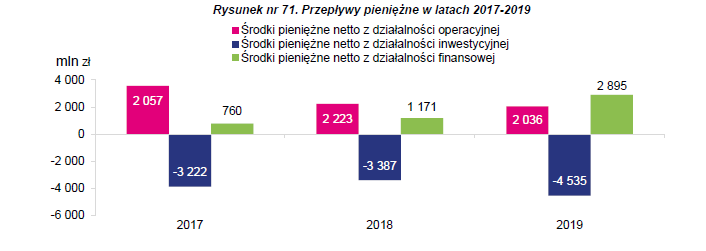

Płynność i zadłużeniePrzepływy operacyjne wyniosły w całym roku 2 mld zł wobec 2,2 mld zł rok wcześniej, przy czym w samym IV kw. podstawowa działalność wygenerowała 0,6 mld zł (+0,82 mld zł r/r). Duży wpływ na ostatni okres roku miało zmniejszenie kapitału obrotowego, przede wszystkim w związku z rozliczeniem znacznej części należnych kwot rekompensat. Należności z tego tytułu wyniosły na koniec IV kw. 151 mln zł przy 821 mln zł na koniec III kw. Był to więc istotny zastrzyk gotówki dla spółki. Dodatkowo, w bieżącym roku znacznie zwiększyły się wydatki inwestycyjne spółki i wyniosły 4,5 mld zł (3,4 mld zł rok wcześniej). Potrzebne zatem było dodatkowe finansowanie. Przepływy finansowe zwiększyły się do 2,9 mld zł wobec 1,2 mld zł przed rokiem.

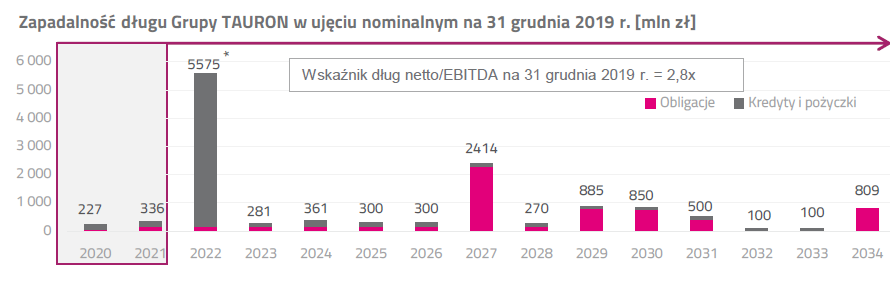

kliknij, aby powiększyćZwiększyło to istotnie zadłużenie netto spółki, którego wartość wyniosła na koniec IV kw. 2019 r. 13 mld zł wobec 10,2 mld zł rok wcześniej. Wskaźnik DN/EBITDA na koniec grudnia pokazywany przez spółkę (z wyłączeniem odpisów oraz bez uwzględnienia zobowiązań z tytułu obligacji podporządkowanych wobec EBI na kwotę 750 mln zł oraz 190 mln euro oraz wpływu MSSF 16) wyniósł 2,8. Tauron posiada więc stosunkowo wysoki poziom zadłużenia, tym bardziej, że gdybyśmy do wskaźnika włączyli obligacje podporządkowane i leasing, to wzrósłby już do poziomu 3,6. Warto zwrócić uwagę na rok 2022, kiedy to spółka będzie miała do spłaty ponad 5,5 mld zł.

kliknij, aby powiększyćPodsumowanieWyniki poprzedniego roku stały pod znakiem znacznych odpisów i problemów w działalności wydobywczej. W przypadku tego drugiego czynnika raczej nie powinniśmy się spodziewać poprawy w roku 2020. Niższe wydobycie węgla w połączeniu ze spadkiem cen i wysokimi kosztami stałymi cały czas będą miały negatywny wpływ na wyniki. Z drugiej strony mamy niższe ceny uprawnień EUA, być może nawet okaże się, że zawiązana rezerwa w związku z nową taryfą dla klientów detalicznych nie będzie potrzebna i będzie mogła być rozwiązana. Istnieje jednak ryzyko, że niższe ceny energii obniżą marżę segmentu wytwarzania.

Według danych PSE ubiegły rok był pierwszym od 2012 r. kiedy zanotowano spadek krajowego zużycia energii elektrycznej brutto. W 2019 r. zużycie energii elektrycznej wyniosło 169,39 TWh i było o 1,54 TWh niższe niż w 2018 r. (-0,9 proc. r/r). Zanotowano przy tym rekordowo wysoki import na poziomie 10,62 TWh (+85,7 proc.) oraz zwiększoną generacją z OZE. Jedynie w elektrowniach wiatrowych, ze względu na dobre warunki wietrzne wyprodukowano o 2,23 TWh więcej energii niż w 2018 r. (+19,1 proc. r/r). W 2019 r. zanotowano o 11,76 TWh (-8,9 proc. r/r) spadek generacji energii w krajowych elektrowniach na węgiel kamienny i brunatny.

Patrząc na powyższe dane, Tauron poszedł o krok dalej. W IV kw. 2019 r. wytworzył o 19,5 proc. energii mniej niż w analogicznym okresie poprzedniego roku. Co ciekawe, przy zmniejszonej produkcji, segment wytwarzania zanotował istotną poprawę marż, co wskazuje na ograniczenie produkcji ze starszych i kosztownych bloków. Jednocześnie do 31 lipca przesunięty został termin oddania bloku w Jaworznie. W II kw. powinna być też zakończona inwestycja w Stalowej Woli. Myślę więc, że powinniśmy się spodziewać kontynuacji obniżenia produkcji, na co dodatkowo będzie wpływać obecny lockdown.

W poprzednim roku Tauron ogłosił aktualizację kierunków strategicznych. Do 2030 roku spółka chce korzystać jedynie z nowoczesnych i w niewielkim stopniu zmodernizowanych jednostek węglowych (o mocy 1,6 GW). Pozostała część mocy ma pochodzić z aktywów zero i nisko emisyjnych (ok. 3 GW). Łącznie spowoduje to spadek mocy z 5 GW w 2018 r. do 4,6 GW w 2030 r. Emisyjność CO2 ma spaść o 51 proc. W tym celu poczyniono już pierwsze (małe) kroki. We wrześniu grupa nabyła udziały pięciu farm wiatrowych o mocy 180 MW za kwotę 580 mln zł.

Kolejne inwestycje w transformację energetyczną wymagają jednak dużych nakładów finansowych, a zadłużenie spółki już teraz znajduje się na wysokim poziomie. Pomóc ma w tym PFR, z którym w marcu 2020 podpisano porozumienie w sprawie wstępnych warunków współpracy przy OZE. PFR zobowiązał się do finansowania nakładów inwestycyjnych w kwocie przynajmniej 50 mln zł na każdy projekt, przy czym Tauron ma mieć ponad 50 proc. udziałów.

Spółka chciałaby również pozbyć się części swoich aktywów (przede wszystkim elektrociepłowni Stalowa Wola, kopalni Janina oraz części ciepłowniczej). Na razie jednak z planów niewiele wychodzi, a sprzedaż kopalni została zawieszona ze względu na brak ofert (cóż za niespodzianka).

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.