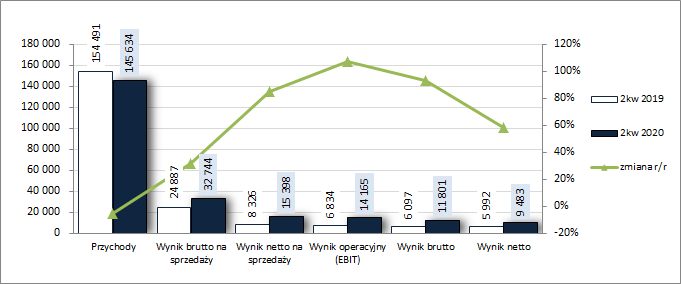

Surfakantowy hedging – omówienie wyników i sytuacji finansowej PCC Exol po II kw. 2020 rokuZmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPo względnie stabilnych r/r wynikach zaraportowanych przez Grupę PCC Exol w I kw. 2020 r. oczekiwania inwestorów dotyczące kolejnych okresów sprawozdawczych uległy znacznej rewizji w górę. Wszystko za sprawą pandemii koronawirusa, zaostrzenia rygorów sanitarnych i oczekiwanego w związku z tym wzrostu popytu na środki higieny i czystości, co częściowo dotyczy obszaru działalności Grupy. I faktycznie w raporcie za II kw. 2020 r. PCC Exol pokazał w ujęciu r/r solidną poprawę wyników na poszczególnych poziomach

rachunku zysków i strat, przy czym rzeczywistość okazała się nieco mniej kolorowa i bardziej złożona aniżeli w swoich oczekiwaniach widział ją rynek. Pierwszy zgrzyt ujawnił się w obszarze działalności podstawowej, gdzie Grupa odnotowała co prawda wzrost zysku brutto na sprzedaży o 32 proc. (ograniczenie kosztów własnych sprzedaży o 13 proc. i poprawa marży brutto z 16 do 22,5 proc.) i zysku netto na sprzedaży o 85 proc. (łączne koszty sprzedaży i ogólnego zarządu wzrosły o ok 5 proc., głównie za sprawą stabilizacji tych pierwszych), lecz odbyło się to przy niższych o blisko 6 proc. przychodach. Pozostała działalność podkręciła progresję zysku na poziomie wyniku operacyjnego do 107 proc. (efekt nieco mniejszych r/r kosztów netto – 1,2 wobec 1,5 mln zł), lecz już na poziomie wyniku brutto progresja ta spadła do 94 proc., a po uwzględnieniu obciążeń podatkowych na poziomie netto wyniosła „jedynie” 58 proc. Przy ocenie tych zmian trzeba jednakże mieć na uwadze dużo niższy r/r dodatni wpływ udziału w wyniku finansowym jednostek wycenianych metodą praw własności (0,16 wobec 1,8 mln zł) oraz wyższą r/r efektywną stopę podatkową (20 wobec 2 proc.).

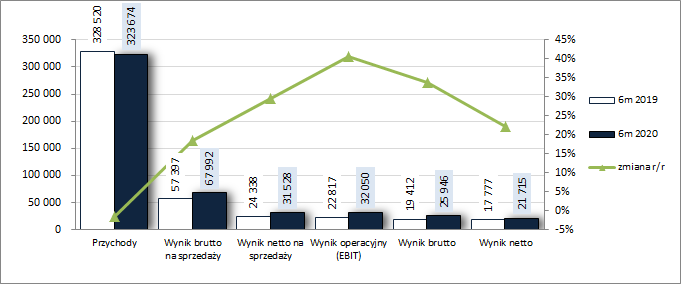

W skali całego I półrocza 2020 r. tendencja zmian wynikowych Grupy PCC Exol jest podobna do tej przedstawionej dla II kw. Przy niższych r/r przychodach ze sprzedaży o 1,5 proc. Grupa odnotowała wzrost zysku brutto na sprzedaży o 18 proc., zysku netto na sprzedaży o 30 proc., zysku operacyjnego o 41 proc., zysku brutto o 34 proc. i zysku netto o 22 proc.

Od strony wartościowej sytuację tę zobrazowano na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

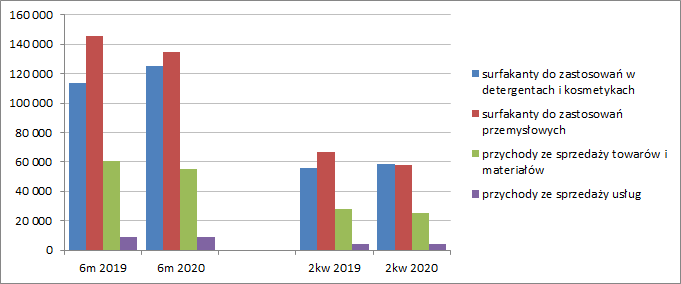

kliknij, aby powiększyć Grupa jako tako nie wyodrębnia różnych segmentów działalności, lecz jednocześnie ujawnia strukturę przychodów w podziale na: (i) surfakanty do zastosowań w detergentach i kosmetykach, (ii) surfakanty do zastosowań przemysłowych, (iii) towary i materiały oraz (iv) usługi. Z niej możemy się dowiedzieć, że owszem pandemia koronawirusa poprzez większe zapotrzebowanie na środki czystości przełożyła się w rozpatrywanym okresie sprawozdawczym na wzrost przychodów w zakresie surfakantów z grupy (i), lecz jednocześnie wpłynęła in minus na pozostałe pozycje przychodów, w tym zwłaszcza surfakanty do zastosowań w przemyśle (wykresy poniżej, jednostka – tys. zł).

kliknij, aby powiększyć Jednocześnie, do czasu publikacji raportu okresowego Grupy, sytuacja w opisanym wyżej zakresie uległa normalizacji tj. wraz z luzowaniem obostrzeń i powrotem sektora przedsiębiorstw do względnie normalnego funkcjonowania nastąpił wzrost zapotrzebowania na surfakanty przemysłowe, przy jednoczesnym powrocie popytu na surfakanty wykorzystywane w produkcji detergentów i kosmetyków do poziomów sprzed pandemii. Warto w tym miejscu jednakże mieć na uwadze, że sytuacja związana z pandemią koronawirusa jest dynamiczna i wiele może się tu jeszcze wydarzyć. Jak na razie większość rządów nie dopuszcza myśli o wprowadzaniu ponownego lockdownu gospodarek, lecz jak pokazują rosnące liczby zachorowań problem narasta i za miesiąc-dwa ta optyka może się zmienić. Jednocześnie można założyć, że w obecnych uwarunkowaniach Grupa nie powinna mieć kłopotów ze sprzedażą w obszarze surfakantów do zastosowań w detergentach.

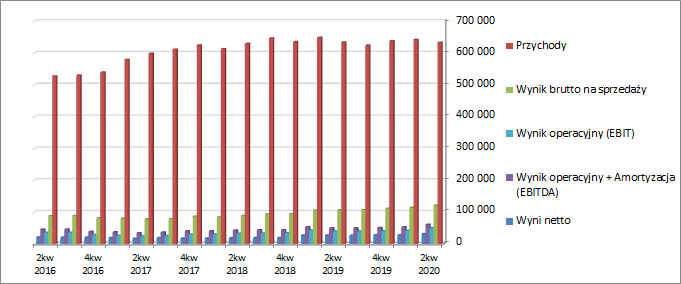

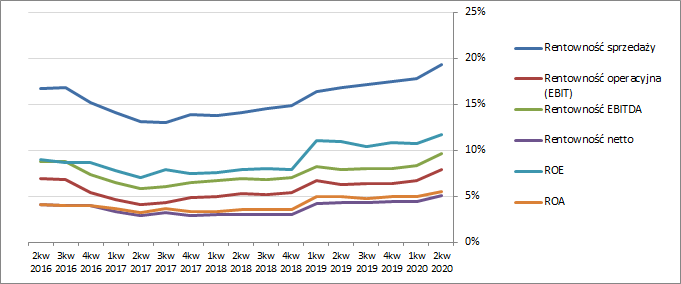

Patrząc się na tendencje wynikowe i efektywnościowe Grupy PCC Exol w szerszej perspektywie czasowej (wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %) na przestrzeni ostatnich dwóch/trzech lat można dostrzec względną stabilizację przychodów ze sprzedaży przy jednoczesnej stopniowej poprawie wyników finansowych oraz podstawowych wskaźników rentowności.

kliknij, aby powiększyć

kliknij, aby powiększyć Za widoczną poprawą rentowności Grupy w dużym stopniu stoi spadek notowań ropy naftowej i produktów petrochemicznych, w tym głównie etylenu. Co prawda w trakcie rozpatrywanego okresu ten trend uległ odwróceniu, lecz ceny nie wróciły jeszcze do poziomów sprzed pandemii.

W kontekście oczekiwań na kolejne okresy sprawozdawcze Zarząd Grupy w komentarzu do raportu za I półrocze 2020 r. nie był zbyt konkretny, koncentrując się na niepewności panującej na rynku. Jak zaznaczono już wcześniej, mamy obecnie do czynienia z wysoką dynamiką rozwoju zdarzeń i trudno wyrokować dalszy ich bieg. Po kilku miesiącach dość dynamicznego odbicia w poszczególnych gospodarkach sytuacja zaczyna się stabilizować. Jednocześnie problem z zachorowalnością na covid-19 cały czas narasta, co koniec końców może wpłynąć na decyzje o powrocie do większych obostrzeń w sferze gospodarki. Z punktu widzenia Grupy PCC Exol kluczowe jest, czy obostrzenia przyjmą podobnie jak w marcu formę totalnego lockdownu, który przystopował sprzedaż w obszarze surfakantów dla przemysłu (największy udział w przychodach Grupy), czy też będą raczej koncentrowały się na samym społeczeństwie.

Warto również przy tym odnotować, że w rozpatrywanym okresie, mimo kryzysu spowodowanego pandemią koronawirusa, Grupa kontynuowała szereg działań na rzecz wzrostu konkurencyjności, w tym wprowadzając na rynek nowe produkty oraz realizując projekty inwestycyjne i modernizacyjne (część z nich udało się ukończyć, część była okresowo wstrzymana).

Jeśli chodzi o

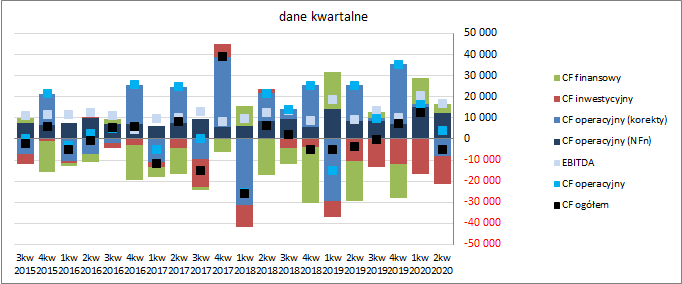

sprawozdanie z przepływów pieniężnych Grupy PCC Exol to w skali II kw. (wykres poniżej po lewej, jednostka – tys. zł) mamy do czynienia r/r z pogłębieniem odpływu środków na poziomie salda ogólnego (-4,8 wobec -3,7 mln zł). W decydującym stopniu wpływ na taki stan rzeczy miały wyższe r/r inwestycyjne wydatki netto (-13,2 wobec -10,6 mln zł) oraz wyraźnie mniejszy poziom gotówki wygenerowanej na działalności operacyjnej (4,0 wobec 25,5 mln zł), czego nie zdołały zneutralizować wpływy wobec wydatków netto przed rokiem w obszarze finansowym (4,4 wobec -18,7 mln zł). Warto jednakże w tym miejscu zaznaczyć, że na słaby obraz obszaru operacyjnego decydujący wpływ miały zmiany w zakresie kapitału obrotowego, które w rozpatrywanym okresie sprawozdawczym „odjęły” 8,2 mln zł, podczas gdy przed rokiem „dodały” 16,9 mln zł (głównie z uwagi na zmiany w zakresie regulowania zobowiązań handlowych); jednocześnie w odniesieniu do samej nadwyżki finansowej netto odnotowano solidną poprawę (12,3 wobec 8,6 mln zł).

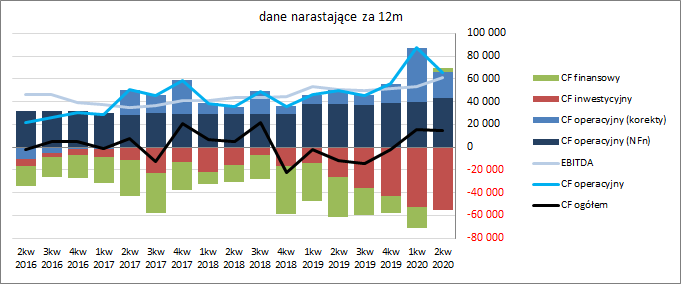

Mimo wszystko jednak w ujęciu narastającym za 12m zmiany za rozpatrywany kwartał nie spowodowały rewolucji w rachunku przepływów Grupy. Oczywiście na poziomie salda ogólnego mamy nieco niższy wynik, lecz cały czas w obszarze wartości dodatnich. Przepływy operacyjne prezentują się całkiem dobrze, bazując w przeważającym stopniu na systematycznie rosnącej nadwyżce finansowej netto i nie odbiegając mocno od wyniku EBITDA. Ich poziom pozwala przy tym, przy niewielkim wsparciu ze strony finansowych wpływ netto, nadwyżkowo pokrywać inwestycyjne wydatki netto, stojące w ostatnim czasie na relatywnie wysokim poziomie (ponad 5x amortyzacja).

kliknij, aby powiększyć

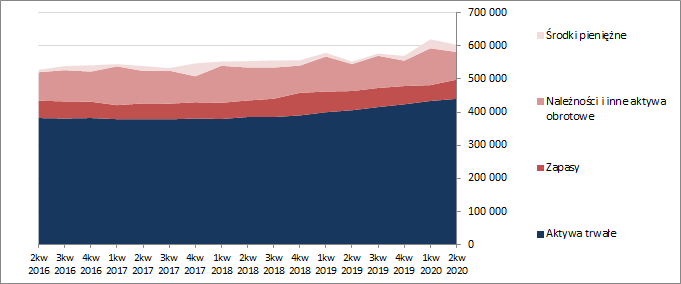

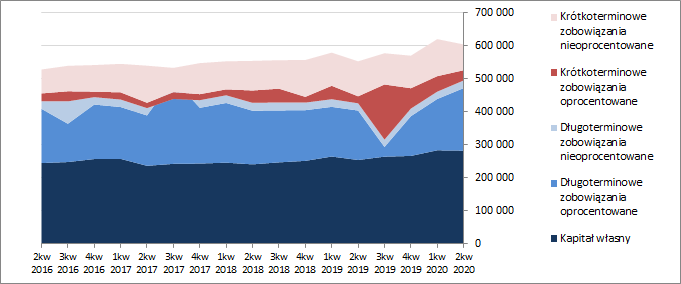

kliknij, aby powiększyćOcena sytuacji finansowejWzględem końca poprzedniego okresu sprawozdawczego ogólna suma bilansowa GK PCC Exol uległa spadkowi o 3 proc. Po stronie aktywów odnotowano wzrost wartości składników trwałych o 2 proc. (głównie w zakresie środków trwałych) oraz spadek wartości składników obrotowych o 12 proc. (głównie w zakresie należności handlowych i środków pieniężnych). Z kolei po stronie pasywów odnotowano względną stabilizację kapitału własnego (spadek o mniej niż 1 proc.) i ograniczenie wartości zobowiązań ogółem o 4 proc. (dług krótkoterminowy zmniejszył się o 31 proc., a długoterminowy wzrósł o 20 proc.; jednocześnie dług oprocentowany zwiększył się przy tym o 9 proc. i stanowił na koniec okresu 68 proc. zadłużenia ogółem).

Przedstawione zmiany w zakresie głównych pozycji bilansowych nie wpłynęły istotnie na zmianę sytuacji w zakresie ogólnej struktury kapitałowo-majątkowej Grupy, która generalnie prezentuje się bezpiecznie, aczkolwiek z pewnymi mankamentami – nadwyżkowe pokrycie aktywów trwałych kapitałem stałym, jednakże tylko w blisko 64 proc. własnym (wykresy poniżej – aktywa po lewej, pasywa po prawej, jednostka – tys. zł), przy trwałym (okresowo mniejszym lub większym) deficycie kapitału obrotowego względem bieżących potrzeb, który musi być uzupełniany krótkoterminowymi zobowiązaniami oprocentowanymi.

kliknij, aby powiększyć

kliknij, aby powiększyćPoszczególne relacje finansowe dotyczące płynności finansowej i zadłużenia generalnie prezentują się względnie korzystnie (przeważnie jednak blisko poziomów granicznych). Głównymi mankamentami są tu struktura kapitału obrotowego oraz wysoki udział długu w finansowaniu aktywów Grupy, bądź w relacji do kapitału własnego, co zarazem przekłada się na relatywnie wysokie poziomy relacji długu netto do EBIT czy EBITDA (3-4 lata przy wartościach granicznych rzędu 5 lat). Serwisowy rating Grupy PCC Exol, liczony na bazie modelu Altmana (EM Score), prezentuje się raczej przeciętnie wskazując obecnie na poziom BBB-, co generalnie pokrywa się z wnioskami płynącymi z analizy wskaźnikowej.

Link do wskaźników finansowych:

www.stockwatch.pl/gpw/pccexol,...Ocena sytuacji rynkowejZ punktu widzenia serwisowych automatów na dzień prezentowanego omówienia mamy spory rozstrzał wycen akcji GK PCC Exol na GPW, przy czym w większości znacznie poniżej bieżącej wyceny rynkowej (jedynie w zakresie metod mnożnikowych mamy dwa wskazania powyżej bazujące jednakże na przychodach). Biorąc pod uwagę bieżące wyniki Grupy za 12 miesięcy i przyjmując stopę dyskonta na poziomie 10% wycena rentą wieczystą daje nam cenę w okolicy 1,9 zł za akcję. Postępując w drugą stronę i przyjmując za punkt wyjścia bieżące notowania w okolicy 3,7 zł za akcję można powiedzieć, że przy założonej stopie dyskonta rynek oczekuje niemalże podwojenia obecnych rocznych wyników Grupy. Z jednej strony to sporo, a z drugiej coraz częściej w dzisiejszym świecie przekonujemy się, że niemożliwe nie istnieje. Gdyby rozważać te oczekiwania w normalnych niecovidowych realiach należałoby do nich podejść z dużą dozą sceptycyzmu, lecz realia mamy jakie mamy, i Grupa powinna przy najmniej częściowo na tym korzystać co pokazał już 2 kw. Jeśli założyć, że faktycznie nie będzie drugiego lockdownu, który przystopuje sprzedaż w obszarze surfakantów przemysłowych, to przy utrzymaniu dotychczasowej dość stabilnej tendencji kosztowej (tu obserwować trzeba notowania ropy) należy oczekiwać kontynuacji pozytywnego trendu wynikowego.

Link do wskaźników

www.stockwatch.pl/gpw/pccexol,... oraz wycen

www.stockwatch.pl/gpw/pccexol,...>> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2.... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.