Ready for Cash – omówienie sprawozdania Play po III kw. 2019 r.Trzeba przyznać, że ostatnie dwa kwartały były naprawdę udane w wykonaniu najmłodszego operatora telekomunikacyjnego. Wzrosły przychody i zyski, a ostatni kwartał był rekordowy pod względem przepływów operacyjnych. Spółka już drugi raz podniosła prognozę wyników na 2019 r.

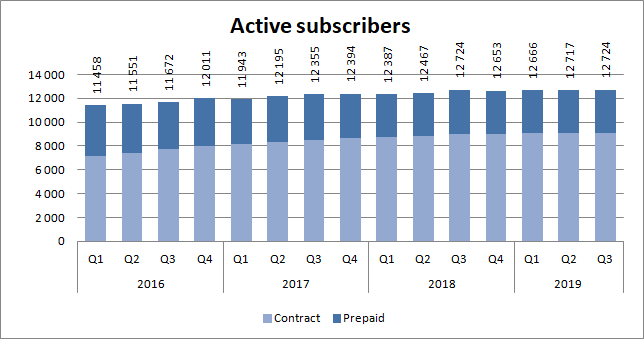

Liczba aktywnych użytkowników wyniosła w III kw. 12,7 mln i pozostała na niezmienionym poziomie r/r, ale nieco zmieniła się ich struktura. Liczba użytkowników kontraktowych (posiadających abonament) wzrosła o 1,4 proc., natomiast liczba użytkowników pre-paid skurczyła się o 3,3 proc.

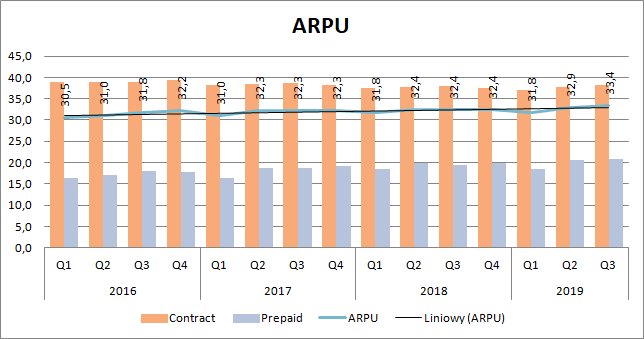

kliknij, aby powiększyćNajważniejsze jednak, że spółce udaje się wyciskać coraz więcej pieniędzy ze swoich klientów, do czego prawdopodobnie przyczyniły się także podwyżki dokonane w pierwszej połowie roku. ARPU wzrosło z 32,4 zł do 33,4 zł, czyli o 3,1 proc. Ale znów mamy zróżnicowanie jeśli chodzi o rodzaj klienta. Abonenci płacili tylko o 1,1 proc. więcej, natomiast posiadacze usług przedpłaconych zwiększyli średnie wydatki o 7,2 proc.

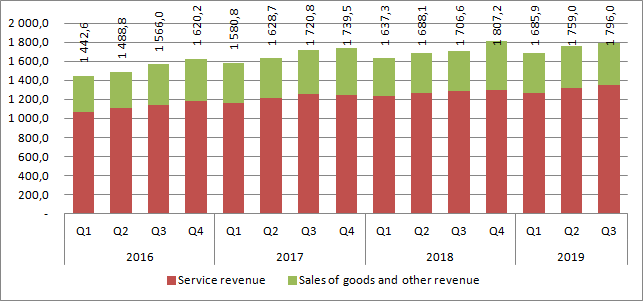

kliknij, aby powiększyćPrzychody w III kw. wyniosły 1,796 mld zł i były o 5,2 proc. wyższe r/r. Przychody ze sprzedaży usług wzrosły o 62 mln zł (4,9 proc.), natomiast przychody ze sprzedaży towarów (telefonów) zwiększyły się o 26,9 mln zł (6,4 proc.). Trzeba także dodać, że to drugi kwartał z rzędu z rosnącą dynamiką obrotów.

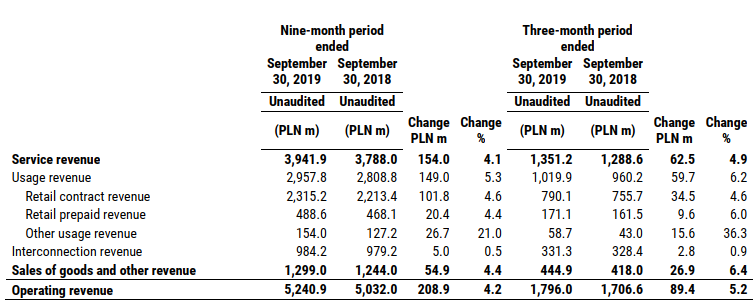

kliknij, aby powiększyćWśród przychodów ze sprzedaży usług mamy także przychody od innych operatorów z tytułu zakończenia połączenia telefonicznego w sieci Play – te wyniosły 328 mln zł i były w miarę stabilne r/r. Wspominam o tym dlatego, że przychody z usług świadczonych klientom mają w rzeczywistości większą dynamikę (6,2 proc.) niż całkowite przychody z usług (5,2 proc.).

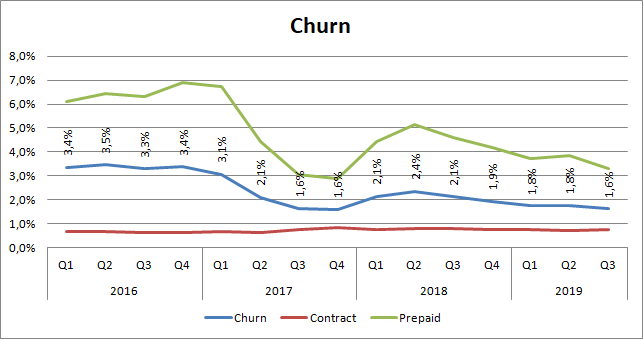

kliknij, aby powiększyćCo ciekawe, podwyżki cenników nie spotkały się ze wzrostem odpływu klientów. Churn w III kw. wyniósł 1,6 proc. czyli o 0,5 pp. mniej niż przed rokiem.

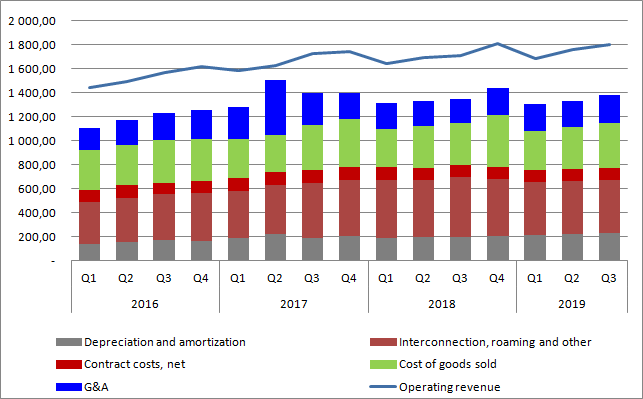

kliknij, aby powiększyćAmortyzacja obciążyła wyniki kwotą 227 mln zł, czyli o 29 mln zł (14,6 proc.) wyższą r/r. Wzrost amortyzacji to efekt przede wszystkim inwestycji we własne BTS. Bilansowa wartość rzeczowych i ukończonych aktywów trwałych zwiększyła się o 524 mln zł, czyli 37 proc. (tylko w tym roku spółka oddała do użytkowania aktywa o wartości 704 mln zł). Skapitalizowane na bilansie wydatki na sieć radiową wyniosły 412 mln zł.

Wypada w tym miejscu dodać, że Play w przekazie marketingowym chwali się sformułowaniem, że posiada sieć 5G Ready (tylko mnie kojarzy się z HD Ready?), natomiast w rzeczywistości jest to sieć 4G (LTE-Advanced), czyli taka jaką posiada choćby Plus. W LTE-A mamy transfery do 1Gb/s w uplinku, natomiast w 5G 20Gb/s, natomiast jeśli chodzi o opóźnienia to mamy odpowiednio 5-10 ms i 1 ms dla 5G. Jak widać różnice są spore.

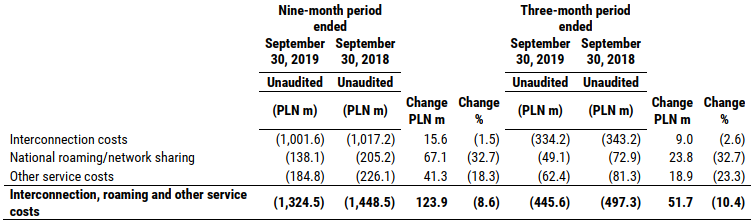

kliknij, aby powiększyć Koszty InterConnect, roamingu i pozostałych usług wyniosły 445 mln zł i były o 51,7 mln zł (10,4 proc.) niższe r/r. Spadek ten w największym stopniu wynika ze spadku kosztów roamingu krajowego – 23,8 mln zł. W tym miejscu dodam, że amortyzacja rzeczowych aktywów trwałych wzrosła o 24 mln zł, więc w III kw. oszczędności na budowie własne sieci nie widać. W ujęciu 9 miesięcznym mamy za to spadek kosztów roamingu krajowego o 67 mln zł, ale wzrost amortyzacji rzeczowych aktywów trwałych o 62 mln zł. Można zatem powiedzieć, że na zmianie spółka zaoszczędziła w tym roku 5 mln zł. Spadły też koszty roamingu, co zdaniem spółki jest wynikiem miedzy innymi lepszych stawek od partnerów.

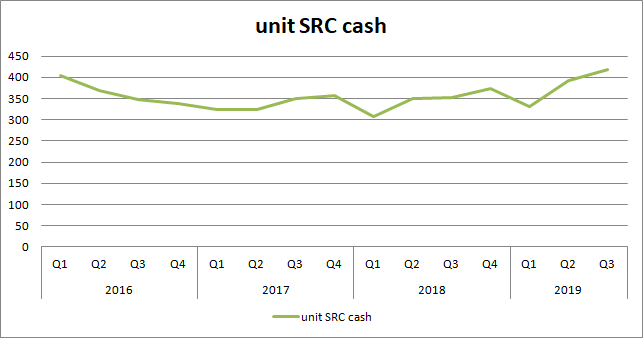

kliknij, aby powiększyćKoszty umów z klientami były niższe o 2,4 mln zł (2,3 proc.) r/r, przy czym są to tak naprawdę koszty pozyskania i utrzymania klienta – prowizje agentów i pracowników własnych. Jeśli jednak zerknąć na jednostkowy gotówkowy koszt SRC (subscriber retention costs) to wyniósł on 419 zł i był o 19 proc. wyższy r/r. Można zatem powiedzieć, że spółka więcej dopłacała swoim abonentom do telefonów i dzięki temu miała niski churn mimo podwyżek cenników.

kliknij, aby powiększyćProporcjonalnie do przychodów ze sprzedaży telefonów wzrosły wykazywane koszty ich zakupu. Per saldo wynik na sprzedaży sprzętu był taki sam r/r – obecnie wyniósł 71,8 mln zł, natomiast przed rokiem 71,1 mln zł.

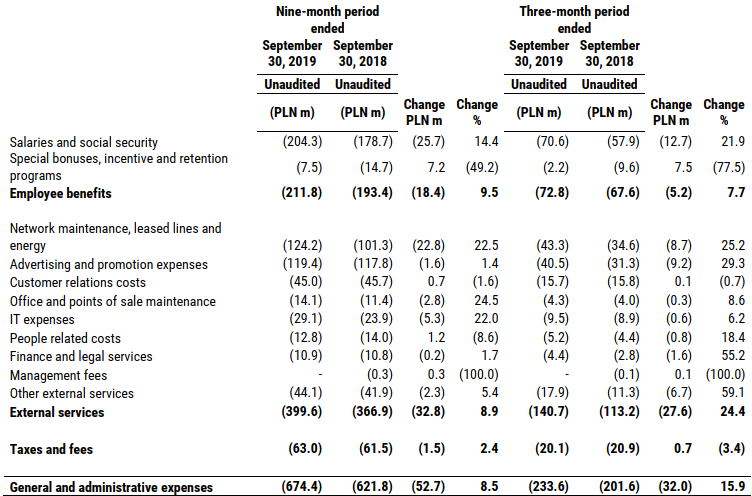

O ile suma kosztów amortyzacji, InterConnect i roamingu oraz pozyskania klientów obniżyły się łącznie o 25 mln zł, to nadwyżka ta (25 mln zł) została zjedzona przez wzrost kosztów zarządu, które wyniosły 234 mln zł (+32 mln zł r/r, +16 proc. r/r). Stało się tak, gdyż koszty wynagrodzeń poszły w górę o 12,7 mln zł (+22 proc.), co zostało nieco zamortyzowane spadkiem premii i kosztów odejść (-7,5 mln zł). Dodatkowo na skutek wzrostu cen energii wzrosły koszty utrzymania sieci (+8,7 mln zł r/r, +25 proc. r/r) i koszty reklamy (+9 mln zł r/r, +29 proc. r/r). Trzeba jednak dodać, że wzrosty kosztów wynikają także z przejęcia grupy 3S, które miało miejsce w sierpniu 2019 r. – zdaniem spółki koszty jednorazowe związane z przejęciem wyniosły prawie 7 mln zł.

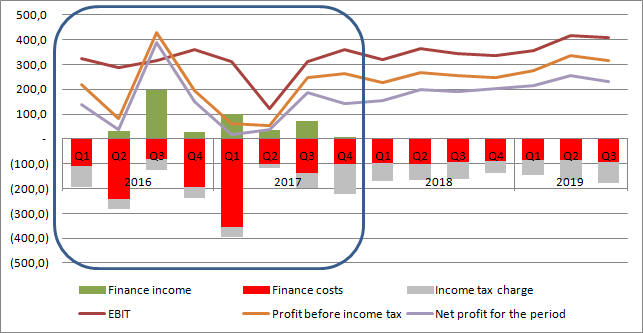

kliknij, aby powiększyćFinalnie zysk ze sprzedaży wyniósł 416 mln zł i był o 56 mln zł (16 proc.) wyższy r/r. Wzrosty na poziomie zysku operacyjnego były nawet jeszcze wyższe – 63,2 mln zł, 18 proc. Stało się tak z powodu pozostałej działalności operacyjnej. Choć spółka podaje notę zarówno do pozostałych kosztów jak i przychodów, to niestety wzrosty wynikają głównie z wyższych „innych” przychodów.

Linia finansowa obciążyła wynik kwotą 94 mln zł, czyli niemal identyczną jak przed rokiem. Zysk brutto wyniósł 315 mln zł wobec 257 mln zł rok wcześniej (+22 proc. r/r).

Niestety spółka wykazuje dość wysoką efektywną stopę podatkową – w tym kwartale 26 proc. (bez zmian r/r). Wobec powyższego zysk netto wyniósł 233 mln zł i był o 43 mln zł (+23 proc.) wyższy r/r.

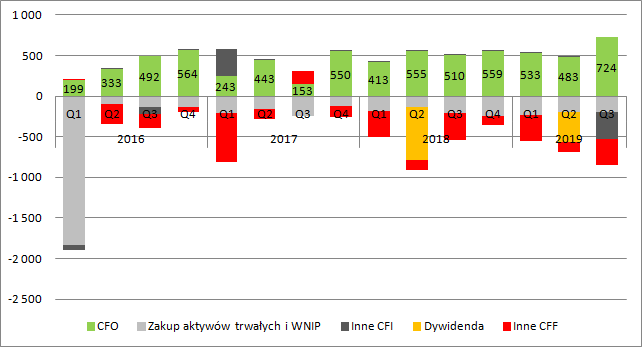

kliknij, aby powiększyćTrzeba dodać, że nie tylko zyski uległy poprawie. Przepływy operacyjne wyniosły w III kw. 724 mln zł i były rekordowe (+215 mln zł r/r, +42 proc. r/r). Na aktywa trwałe i wartości niematerialne spółka wydała 200 mln zł (bez zmian r/r), ale z kasy wypłynęły dodatkowe 334 mln zł, głównie na przejęcie spółki 3S (świadczy usługi telekomunikacyjne i data center dla klientów biznesowych), która jednak do wyniku netto w zasadzie nie kontrybuowała w tym kwartale (oczywiście po wyłączeniu transakcji wewnątrzgrupowych - jak mniemam niższych kosztów Play)

kliknij, aby powiększyćPlay w III kw. wydał więcej środków na reklamę i nieco zmienił ofertę dzięki czemu zanotował niskie odpływy klientów i zwiększył przychody. Transformacja w kierunku własnej infrastruktury nie przynosi na razie gigantycznych efektów wynikowych, ale może się to zmienić w przyszłości. W efekcie dobrego przyjęcia oferty przez klientów Play podniósł prognozę wyników na 2019 r. Spółka poinformowała, że oczekuje EBITDA większej o 100 mln zł (2,3-2,4 mln zł), i nieco większych wydatków inwestycyjnych - o 30 mln zł (800-830 mln zł). Na skutek zwyżki wyników przy relatywnie mało rosnących wydatkach inwestycyjnych zwiększyła się pula środków, które mają być przeznaczone na dywidendę. Z dotychczasowego przedziału 270-375 mln zł zrobiło się 310-415 mln zł. A zatem obecna stopa dywidendy wyniesie pomiędzy 3,2, a 4,3 proc. Nie jest to taki poziom wypłaty jak w 2019 r. (5,7 proc.) czy 2018 r. (7,9 proc.), ale nadal dość atrakcyjny, przynajmniej w porównaniu do oprocentowania obligacji skarbowych czy lokat.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.