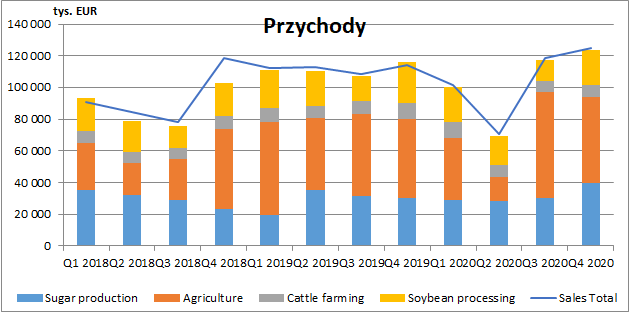

Cukier znowu daje zarobić - omówienie sprawozdania finansowego Astarty Holding po IV kw. 2020 r.Po obserwowanym tąpnięciu przychodów w I poł. 2020 r., spora poprawa nastąpiła w drugim półroczu, co oczywiście było spowodowane sezonem żniw (pszenicy w III kw. i kukurydzy w IV kw.) i rosnącymi cenami surowców rolnych. W IV kw. skonsolidowana sprzedaż wyniosła 125 mln EUR i była wyższa o 10,7 mln EUR r/r (+9,4 proc.), a główną determinantą wzrostu był segment cukrowy który urósł o 9,8 mln EUR r/r (+32,6 proc.). Wzrosły również przychody produkcji rolnej (+3,6 mln EUR r/r, +7,1 proc.), ale skurczyło się z kolei przetwórstwo soi (-4,6 mln EUR r/r, -17,5 proc.) oraz produkcja mleka (-1,5 mln EUR r/r, -15,9 proc.).

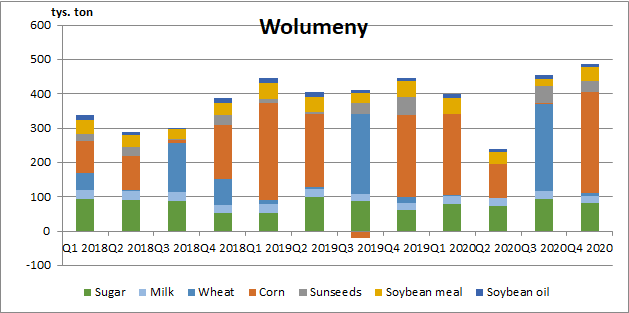

kliknij, aby powiększyćPatrząc na wolumeny zauważymy przede wszystkim wzrost sprzedaży cukru (+21 tys. ton r/r, +34,4 proc.) i kukurydzy (+54 tys. ton r/r, +22,5 proc.). Zniwelowane to jednak zostało niższymi wolumenami sprzedaży słonecznika (-20 tys. ton r/r, -38,5 proc.) i produktów z soi (łącznie o 7 tys. ton r/r, -12,5 proc.).

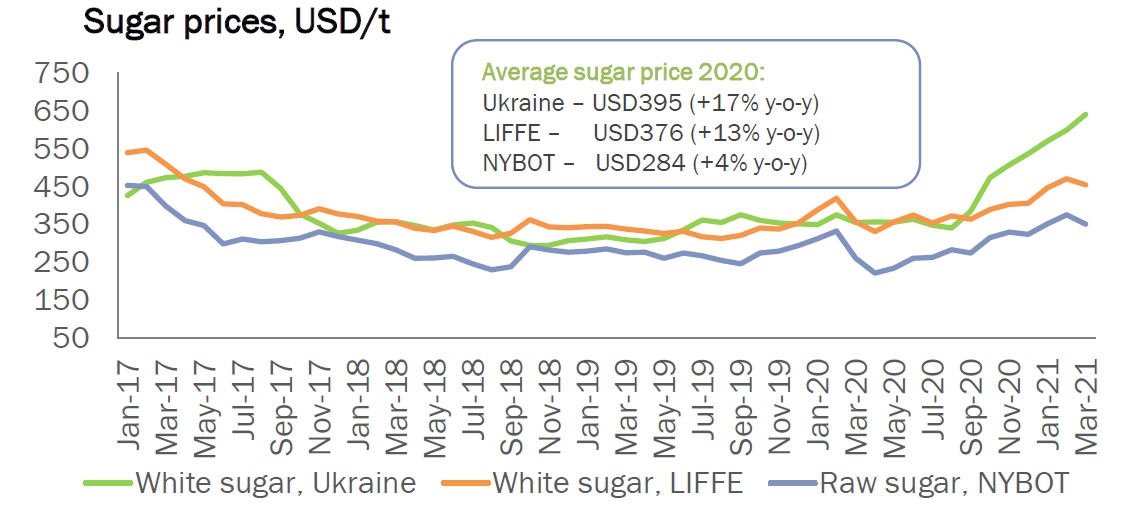

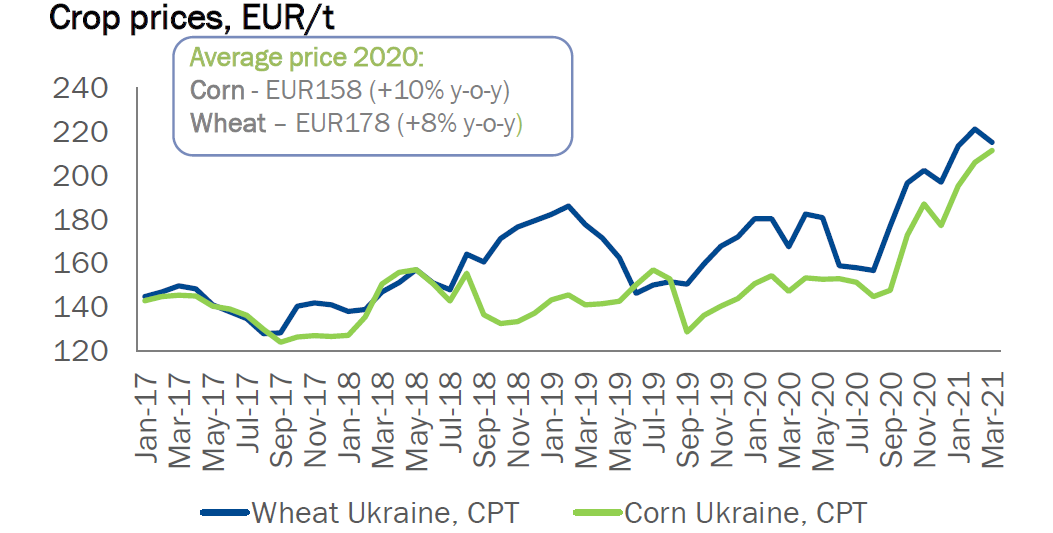

kliknij, aby powiększyćWzrost przychodów z przetwórstwa cukru to efekt właśnie przede wszystkim wyższego wolumenu. Co prawda, w ostatnim okresie roku dolarowe ceny rynkowe były sporo wyższe niż przed rokiem (szczególnie na rynku krajowym) to jednak realizowane przez spółkę ceny w EUR, która jest walutą prezentacyjną były zaledwie o ok. 4 proc. wyższe r/r. Częściowo wynikało to oczywiście z osłabienia się dolara w stosunku do europejskiej waluty, a częściowo zapewne z długoterminowych kontraktów sprzedażowych.

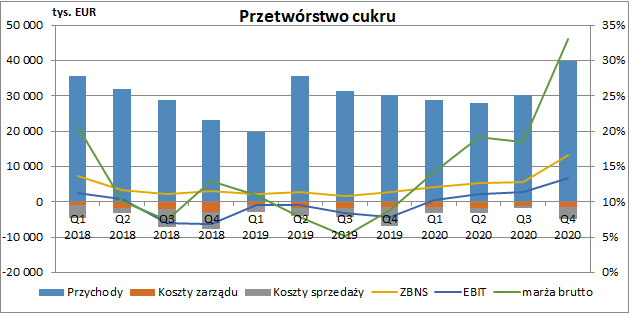

kliknij, aby powiększyćSłaba hrywna, w której ponoszone jest większość kosztów, z pewnością pozytywnie wpływała na rentowność segmentu. Do tego doszło większe wykorzystanie mocy wytwórczych i optymalizacja produkcji (zamknięcie jednej z cukrowni). Efektem jest wzrost marży brutto w IV kw. do poziomu 33% (+24 p.p. r/r), a zysku brutto ze sprzedaży do 13,2 mln EUR (+10,5 mln EUR r/r, +397,3%).

Wynikom segmentu pomogły też stabilne koszty ogólnego zarządu (-0,1 mln EUR r/r, -6,9 proc.) i spadek kosztów sprzedaży (-1,8 mln EUR r/r, -33,6 proc.), które w całym minionym roku skurczyły się o 13% w przeliczeniu na tonę cukru. Ostatecznie, segment cukrowniczy pokazał w IV kw. 6,7 mln EUR zysku operacyjnego wobec 4,2 mln EUR straty rok wcześniej. Utrzymujące się wysokie ceny cukru i słaba hrywna będą wspierać wyniki również w roku bieżącym.

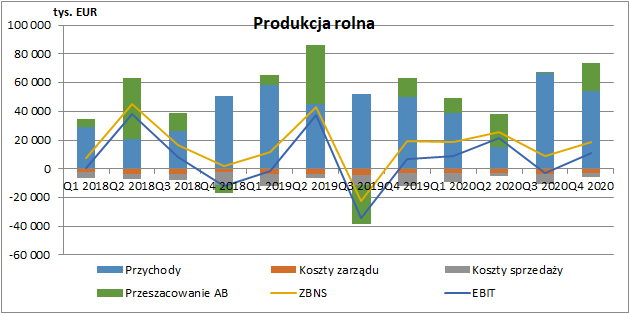

kliknij, aby powiększyćPrzychody segmentu produkcji rolnej wzrosły o 3,6 mln EUR r/r (+7,1 proc.) i wyniosły 53,9 mln EUR i znakomita większość z nich pochodziła ze sprzedaży kukurydzy (44,2 mln EUR,+8,2 mln EUR r/r, +22,7 proc.) oraz słonecznika (9,7 mln EUR, -5,5 mln EUR r/r, -36 proc.). Zmiany poziomu przychodów były więc bardzo zbliżone do zmian wolumenów (kukurydzy +22,5 proc. r/r, a słonecznika -38,5 proc. r/r). Wzrost cen rynkowych również w tym wypadku nie przełożył się jakoś istotnie na realizowane ceny sprzedaży, a powody tego są zapewne podobne jak w przypadku cukru (osłabienie dolara i część sprzedaży realizowana po zakontraktowanych niżej cenach). W przypadku pszenicy, to w zasadzie całość z minionego sezonu zbiorów została sprzedana już w III kw.

kliknij, aby powiększyćCeny surowców rolniczych wpłynęły jednak z pewnością na wyniki segmentu poprzez przeszacowanie aktywów biologicznych. Przypomnijmy, że zgodnie z MSR Rolnictwo w momencie zasiewu spółka odkłada na bilansie koszty nasion i prac rolniczych. Potem następuje naturalny wzrost roślin i standard wymaga aby odzwierciedlić to księgowo. Astarta szacuje więc wartość przyszłych zbiorów (na podstawie cen możliwych do uzyskania) pomniejszając je o koszty niezbędne do poniesienia i stan dojrzałości płodów. W omawianym kwartale przeszacowanie wyniosło 19,5 mln EUR wobec 13,2 mln EUR rok wcześniej. Największego przeszacowania (oczywiście w przypadku utrzymania się wysokich cen) powinniśmy się jednak spodziewać w II kw., gdzie następuje zwykle największy wzrost roślin.

Ubiegły sezon zbiorów nie był dla spółki najlepszy. Średnie zbiory z jednego hektara były wyraźnie niższe, szczególnie w przypadku kukurydzy (-1,8 t/ha r/r, -20,7 proc.) i słonecznika (-0,7 t/ha r/r, -24,1 proc.). W przypadku pszenicy i soi spadły one o ok. 6-8 proc. Spowodowane to było niesprzyjającymi warunkami atmosferycznymi – wiosennymi przymrozkami w zachodniej Ukrainie i letnią suszą we wschodniej i środkowej części kraju. W kontekście przyszłego sezonu zbiorów, spółka zmniejszyła nieco uprawy kukurydzy (-2 tys. ha), pszenicy (-1 tys. ha), słonecznika (-12 tys. ha) i buraka cukrowego (-1 tys. ha) na rzecz soi (+4 tys. ha) i rzepaku (+6 tys. ha).

Zysk brutto ze sprzedaży wyniósł w IV kw.18,5 mln EUR i był o 0,5 mln EUR niższy r/r (-3,1 proc.). Negatywnym czynnikiem były zapewne wspomniany wcześniej spadek yieldów i zakontraktowana częściowo po niższych cenach sprzedaż kukurydzy. Koszty zarządu w zasadzie się nie zmieniły, ale znacznie spadły koszty sprzedaży (-6 mln EUR r/r, -66,7 proc.). Spółka nie wyjaśniła niestety dokładnie przyczyny tej sytuacji, ale podobnie wyglądało to w innych segmentach. Naturalnym wyjaśnieniem byłby spadek eksportu na rzecz sprzedaży krajowej ale nie posiadamy takich danych w ujęciu kwartalnym. W całym roku z kolei eksport odpowiadał za 80 proc. przychodów produkcji rolnej, a więc dokładnie tyle samo co rok wcześniej. Można więc zatem założyć przynajmniej częściowy wpływ podjętych działań optymalizujących. Dzięki redukcji kosztów wynik operacyjny wyniósł ostatecznie 11,3 mln EUR i był wyższy o 4,3 mln EUR r/r (+61,7 proc.).

W przypadku tego segmentu warto zwrócić uwagę, że poniżej poziomu wyniku operacyjnego znajdziemy odsetkowe koszty dzierżawy ziemi (MSSF 16 Leasing), które nierozerwalnie związane są prowadzoną działalnością. W całym 2020 r. wyniosły one 20,1 mln EUR wobec 21,7 mln EUR rok wcześniej. Aby działalność można uznać za rentowną roczny wynik operacyjny z rolnictwa powinien więc przekraczać średnio 20 mln EUR. W 2020 r. EBIT segmentu wyniósł 38,3 mln EUR, a więc próg rentowności udało się osiągnąć, czego nie można powiedzieć o roku 2019 (8,5 mln EUR EBIT).

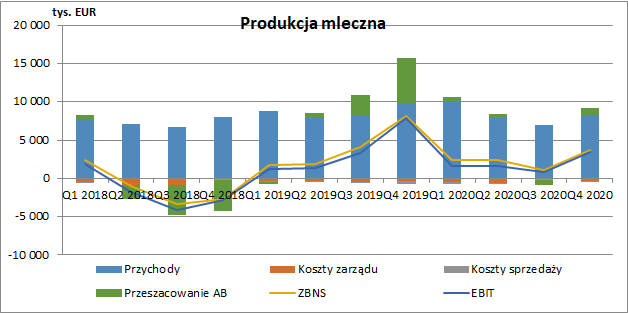

kliknij, aby powiększyćW segmencie produkcji mleka przychody Astarty wyniosły 8,1 mln EUR i spadły o 1,5 mln EUR r/r (-15,9 proc.), pomimo braku zmian wolumenów sprzedaży. Niższe były zatem zrealizowane ceny sprzedaży. Odbicie cen rynkowych pod koniec roku spowodowało natomiast dodatnie przeszacowanie aktywów biologicznych na kwotę +1 mln EUR (6 mln EUR przed rokiem).

Zysk brutto ze sprzedaży wyniósł 3,6 mln EUR (-4,5 mln EUR r/r, -55,4 proc.), a wynik operacyjny 3,4 mln EUR (-4,5 mln EUR r/r, -57,1 proc.). Łączne koszty sprzedaży i zarządu obniżyły się prawie o 50 proc. r/r, ale zostało to zniwelowane na poziomie pozostałej działalności operacyjnej. Nie wiemy jednak co było tego przyczyną.

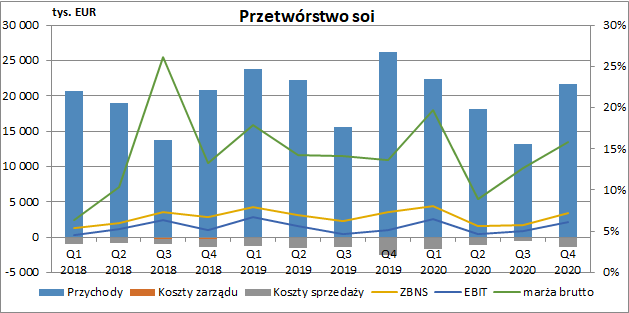

kliknij, aby powiększyćPrzetwórstwo soi przyniosło w IV kw. 21,6 mln EUR przychodów, co było spadkiem o 4,6 mln EUR r/r (-17,5 proc.) i wynikało z niższych wolumenów. Nieco poprawiła się za to rentowność brutto sprzedaży (+2,3 p.p. r/r), co spowodowało, że wynik brutto ze sprzedaży wyniósł 3,4 mln EUR i był zaledwie o 0,1 mln EUR niższy r/r (-3,8 proc.). Znaczna redukcja kosztów sprzedaży (-1,1 mln EUR r/r, -47,4 proc.) pozwoliła z kolei na zaraportowanie wyższego wyniku EBIT (+1 mln EUR r/r, +100,8 proc.), który wyniósł ostatecznie 2,1 mln EUR.

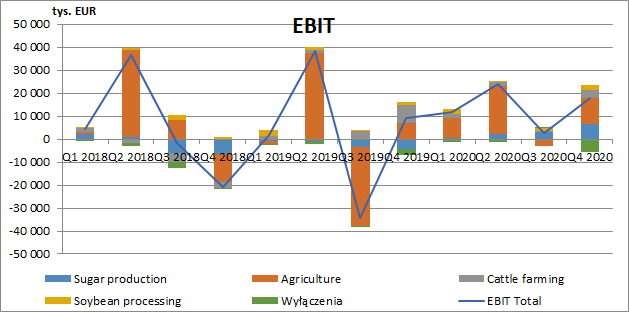

kliknij, aby powiększyćSkonsolidowany wynik operacyjny wyniósł w IV kw. 18 mln EUR i był o 8,7 mln EUR lepszy r/r (+95 proc.), przede wszystkim dzięki poprawie sytuacji w segmencie cukrowym (+10,9 mln EUR r/r) i produkcji rolnej (+4,3 mln EUR r/r). Przetwórstwo soi poprawiło wynik o 1 mln EUR r/r, ale negatywnie wyróżniła się produkcja mleka (-4,5 mln EUR r/r). Rekordowe były jednak koszty nieprzypisane do żadnego z segmentów i wyłączenia konsolidacyjne które wyniosły w IV kw. -5,6 mln EUR (-3 mln EUR r/r).

Z noty segmentowej wynika, że z powyższej kwoty ok. 2 mln EUR pochodziło z niezaalokowanych kosztów sprzedaży i zarządu, przy czym kwota ta była dwukrotnie wyższa niż przed rokiem. Część kosztów stałych wyrzucona więc została w IV kw. poza segmenty. Kolejne 2 mln EUR wynikało z pozostałych kosztów operacyjnych, a 1,6 mln EUR z odpisów na aktywach trwałych. Z noty dotyczącej pozostałych kosztach operacyjnych dowiemy się natomiast, że w IV kw. spółka rozpoznała ok. 4 mln EUR kar za wcześniejsze rozwiązanie kontraktów sprzedażowych cukru i słonecznika. Kwota ta została najprawdopodobniej rozdzielona na wyniki obu segmentów.

W całym 2020 r. skonsolidowany wynik EBIT wyniósł 56 mln EUR (+41 mln EUR r/r).

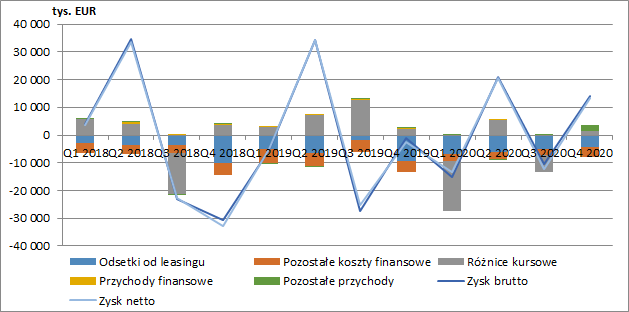

kliknij, aby powiększyćW IV kw. odsetki od leasingu wyniosły 4,2 mln EUR (-5,2 mln EUR r/r), pozostałe koszty finansowe netto 3,5 mln EUR (brak zmian r/r), a różnice kursowe +1,4 mln EUR (wobec +2,2 mln EUR przed rokiem). Zewnętrzne kredyty i pożyczki denominowane są w dolarze i hrywnie a kurs USDUAH istotnie się nie zmienił w IV kw. Spółka rozpoznała w tym okresie również dodatkowe przychody finansowe w wysokości 2,3 mln EUR. Nie udało mi się jednak znaleźć informacji z czego dokładnie to wynikało.

Ostatecznie zatem zysk przed opodatkowaniem wyniósł w IV kw. 13,9 mln EUR (wobec 0,9 mln EUR straty przed rokiem), a zysk netto 13,3 mln EUR (2,6 mln EUR straty przed rokiem). Cały 2020 r. Astarta zakończyła zyskiem netto w wysokości 8,6 mln EUR przy 1,7 mln EUR zysku w 2019 r.

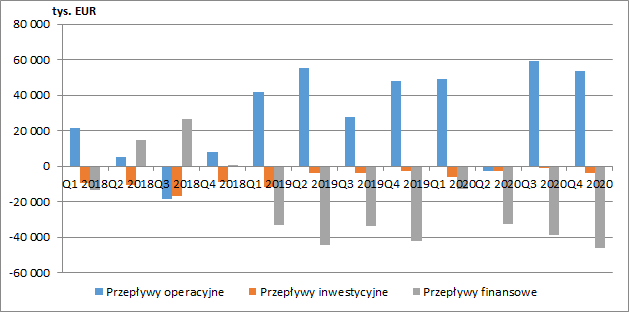

kliknij, aby powiększyćW 2020 r. Astarta wygenerowała 159 mln EUR gotówki operacyjnej tj. o 13 mln EUR mniej niż rok wcześniej. Patrząc na przepływy operacyjne trzeba jednak pamiętać, że są one niejako podwyższane przez wypchnięcie do przepływów finansowych płatności leasingowych (ok. 34-35 mln EUR rocznie).

Na poziomie inwestycyjnym odpływy wyniosły ok. 14 mln EUR przy 22 mln EUR przed rokiem. Spółka kontynuowała również redukcję zadłużenia. Przepływy finansowe wyniosły -130 mln EUR (-154 mln EUR przed rokiem).

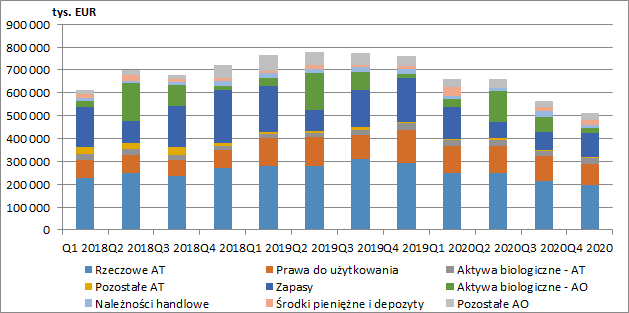

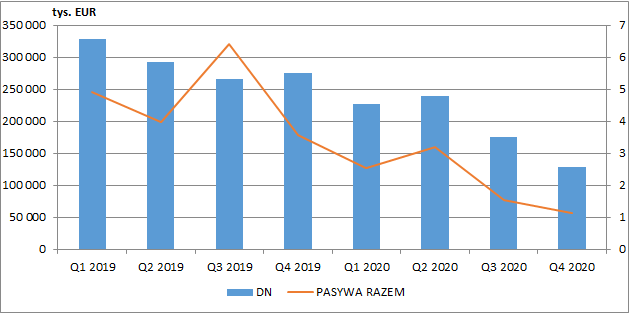

kliknij, aby powiększyćW ciągu całego 2020 r. dość istotnie skurczyła się suma bilansowa grupy. Na koniec grudnia łączne aktywa wyniosły 511,4 mln EUR (-247,9 mln EUR r/r, -32,7 proc.). Do spadku wartości aktywów częściowo przyczyniła się deprecjacja hrywny (majątek Astarty znajduje się na Ukrainie), a przeszacowanie ich wartości obniżyło kapitał własny o 105 mln EUR (w 2019 r. efekt ten był dodatni na kwotę ok. 72,5 mln EUR). Warto też zwrócić uwagę na znaczną redukcję zapasów (-86,2 mln EUR r/r, -44,5 proc.), za co odpowiadały przede wszystkim produkty gotowe, głównie kukurydza i cukier (-68,4 mln EUR, -48 proc.). Z pewnością miało to duży wpływ na zaraportowane już po I kw. 2021 r. niższe wolumeny sprzedaży tych dwóch grup produktów (cukru o 25 proc. r/r, a kukurydzy aż o 69 proc. r/r).

kliknij, aby powiększyćNa plus trzeba ocenić redukcję zadłużenia i to zarówno w ujęciu wartościowym (spadek oprocentowanego długu netto do 129 mln EUR) jak również w relacji to EBITDA. Co ważne, krótkoterminowa część kredytów i pożyczek spadła do rekordowo niskiego poziomu 18 mln EUR. W poprzednich latach Astarta miała spore problem z zachowaniem swoich kowenantów, co dawało możliwość postawienia długu w stan natychmiastowej wymagalności. Na koniec grudnia 2020 spółka uzyskała jednak zgody banków na ich przekroczenie, a trzy z nich zgodziły się na zamianę problematycznego wcześniej wskaźnika DSCR na stosunek EBITDA do kosztów finansowych, co pozwoli na wypełnianie kowenantów w przyszłości.

kliknij, aby powiększyćPodsumowując, Astarta pokazała w IV kw. bardzo dobre wyniki, przede wszystkim dzięki znaczącej poprawie segmentu produkcji cukru. Oczywiście ogromnym wsparciem było otoczenie zewnętrzne (rosnące ceny), szczególnie widoczne na rynku lokalnym (gdzie obserwujemy spadek powierzchni upraw buraka cukrowego). Kontynuacja rosnących cen już w 2021 r. wskazuje na utrzymanie dobrych wyników również w kolejnych okresach. Z ostatniego raportu bieżącego wiemy, że zrealizowane w I kw. 2021 r. ceny sprzedaży cukru (w hrywnie) były wyższe o 66 proc. r/r. Podobnie wysokie ceny kukurydzy i pszenicy (po I kw. 2021 odpowiednio +25 proc. r/r oraz +72 proc. r/r) będą wspierać wyniki produkcji rolnej, przy czym w tym wypadku największego efektu powinniśmy się spodziewać w II kw. kiedy to następuje największy wzrost roślin (w I kw. in minus będą oddziaływać z kolei wolumeny). Oczywiście dużo też będzie zależeć od czynników atmosferycznych, które w ubiegłym roku nie były sprzyjające. Bardzo pozytywnie należy ocenić obniżkę stałych kosztów prowadzenia działalności i redukcję zadłużenia.

Obecna kapitalizacja Astarty to ok. 930 mln zł czyli jakieś 205 mln EUR, co implikuje wskaźnik EV/EBITDA w okolicach 3. Z drugiej jednak strony mnożnik C/Z skorygowany o różnice kursowe wynosi ok. 8, co nie jest wartością skrajnie niską jak na spółkę z podwyższonym ryzykiem geopolitycznym. Najważniejsze są jednak perspektywy na przyszłość, które wyglądają dużo lepiej niż jeszcze rok temu, co częściowo już jest bez wątpienia odzwierciedlone w giełdowej wycenie. Rosnące ceny cukru powodują, że segment ten znowu zaczyna być rentowny i będzie stanowił dodatnią kontrybucję do wyników. Utrzymujące się wysokie ceny innych produktów rolnych podniosą z kolei wyniki rolnictwa. Przy takich warunkach zewnętrznych wyniki roczne spokojnie mogłyby wzrosnąć nawet o 30-40 mln EUR co drastycznie obniża już nasze mnożniki (EV/EBIDA do okolic 2-2,5 a C/Z 3-3,5). Cenom akcji nie będzie jednak na pewno pomagać utrzymująca się napięta sytuacja na linii Rosja-Ukraina.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.