6

Dołączył: 2020-12-18

Wpisów: 8

Wysłane:

27 kwietnia 2021 18:16:29

przy kursie: 34,99 zł

"W 2020 r. nasze przychody wyniosły 409,5 mln PLN, co oznacza wzrost o 32% rdr. Mimo rosnącej skali działalności utrzymaliśmy stabilną marżę brutto na poziomie 41,6%. Imponująco, bo ponad 3-krotnie, zwiększyliśmy naszą EBITDA do 30,2 mln PLN, realizując jeden z założonych celów na 2020 czyli ugruntowanie rentowności Spółki. Cieszy nas również fakt dużej efektywności działania, którą widzimy

m.in. po spadku kosztów logistycznych do 15,3% oraz nakładów na marketing w odniesieniu do sprzedaży do poziomu 12%."

A 28 maja już kolejny raport za rekordowy 1 kwartał. Jestem ciekaw na jakim poziomie będzie spółka za miesiąc...

|

|

46

Dołączył: 2010-08-07

Wpisów: 1 795

Wysłane:

27 kwietnia 2021 18:54:29

przy kursie: 34,99 zł

A skąd ten zysk netto w zeszłym roku? Był jakiś zwrot podatku?

|

|

6

Dołączył: 2020-12-18

Wpisów: 8

Wysłane:

27 kwietnia 2021 18:59:24

przy kursie: 34,99 zł

odliczyli 50% straty 2017 i 50% straty 2018 w 2019 i dlatego był "ujemny" podatek

|

|

|

|

|

3

Dołączył: 2021-02-11

Wpisów: 26

Wysłane:

28 kwietnia 2021 09:39:35

przy kursie: 34,65 zł

Najelpsze w tym wszystkim jest to, że wyniki super, a na bananowej czerowono dzisiaj...

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

4 czerwca 2021 09:21:38

przy kursie: 32,60 zł

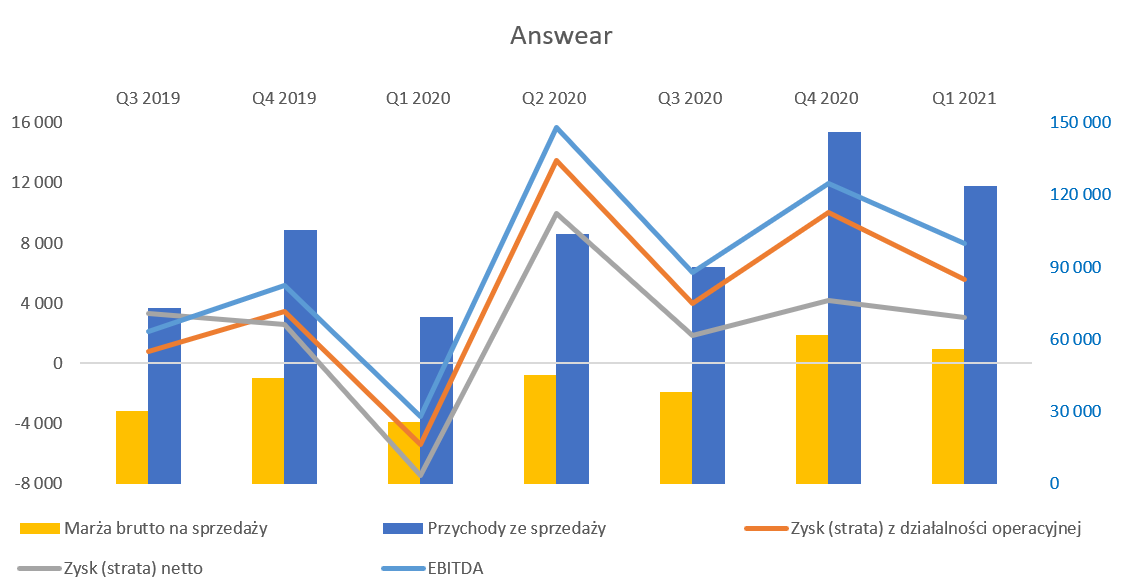

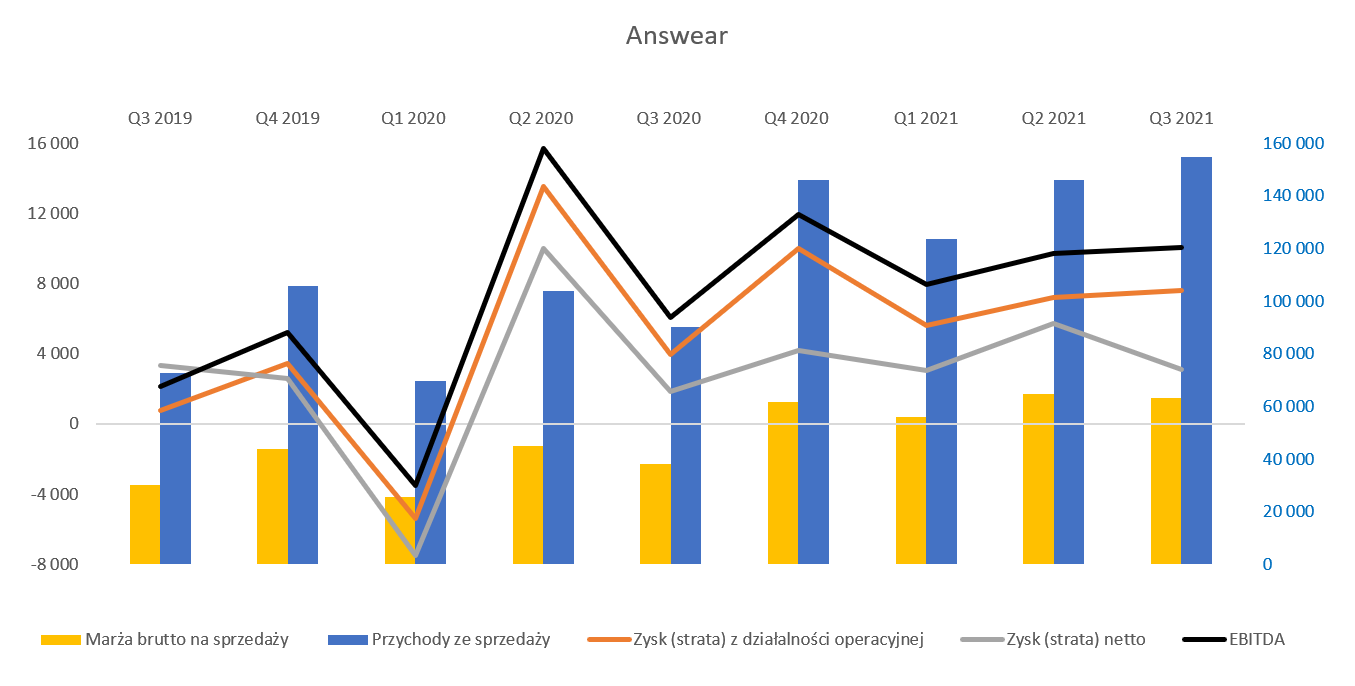

Modny zapas - omówienie sprawozdania finansowego Answear po I kw. 2021 r. Answear weszło na giełdę na początku bieżącego roku i dało inwestorom biorącym udział w IPO zarobić 25 procent, czyli bardzo przyzwoicie. Przypomnę, że spółka prowadzi działalność handlową w segmencie modowym (ubrania, obuwie, akcesoria) w kanale online za pomocą strony www oraz, co obecnie już jest oczywistą oczywistością, aplikacji na smartfony. W ofercie spółki znajduje się wysokie kilkadziesiąt tysięcy produktów od kilkuset światowych marek, choć jest również marka własna - Answear LAB. Spółka działa już 10 lat, a jej założycielem jest Krzysztof Bajołek, który wcześniej był kojarzony z LPP (House i Mohito). Zobaczmy więc jak wyglądają wyniki pierwszego kwartału.

kliknij, aby powiększyć

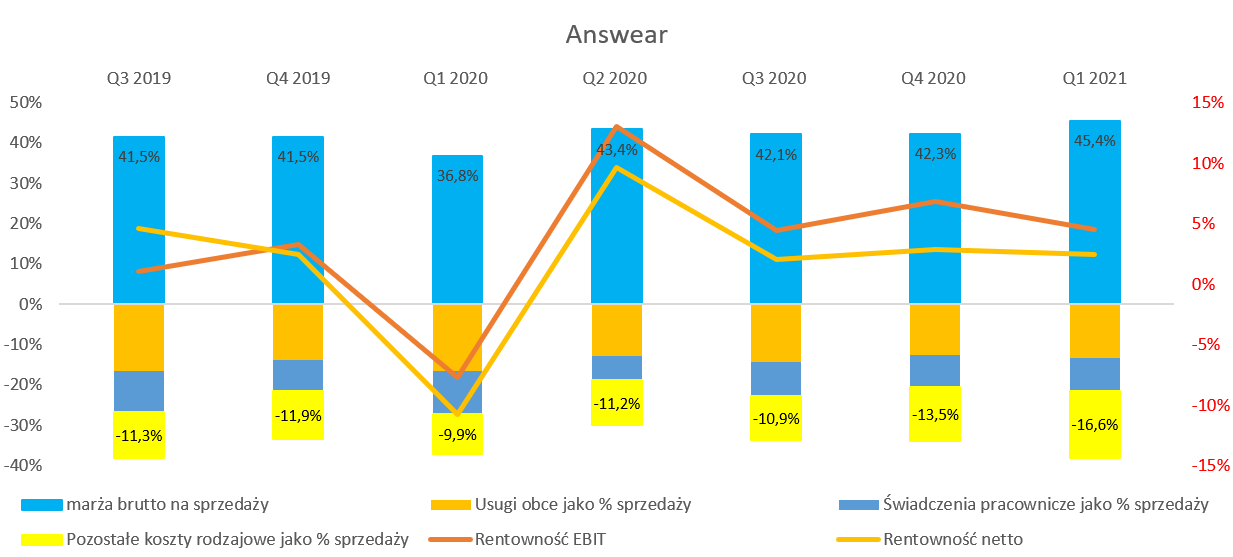

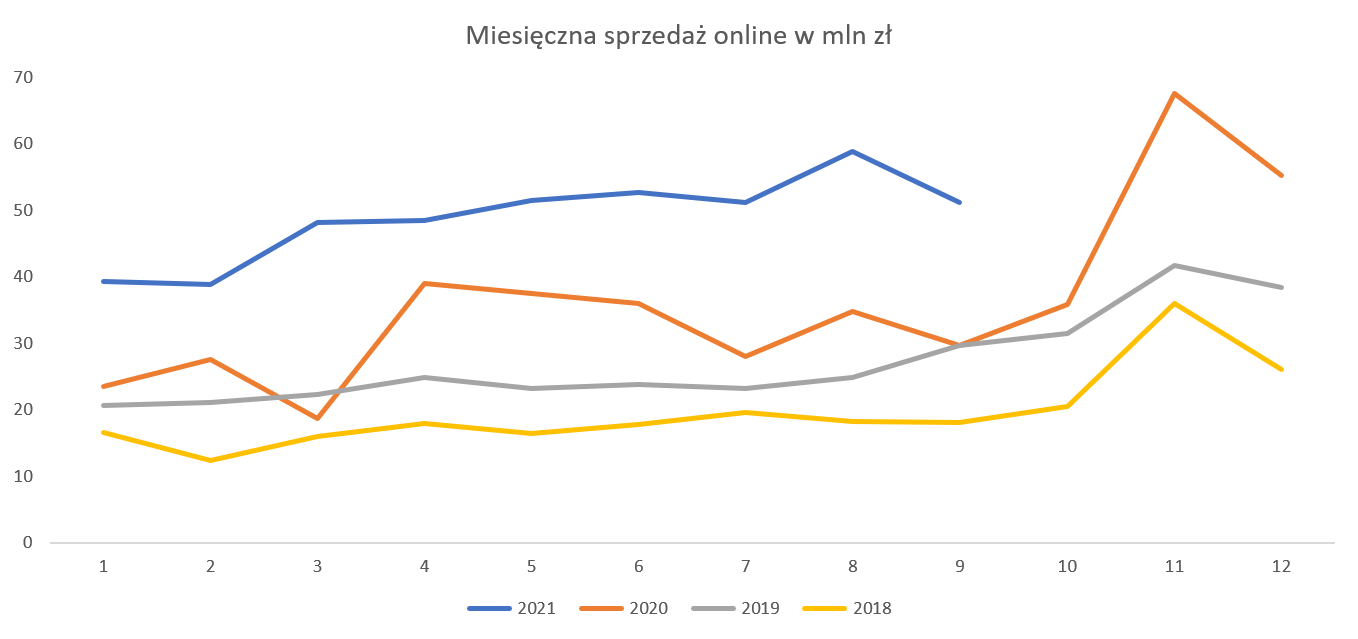

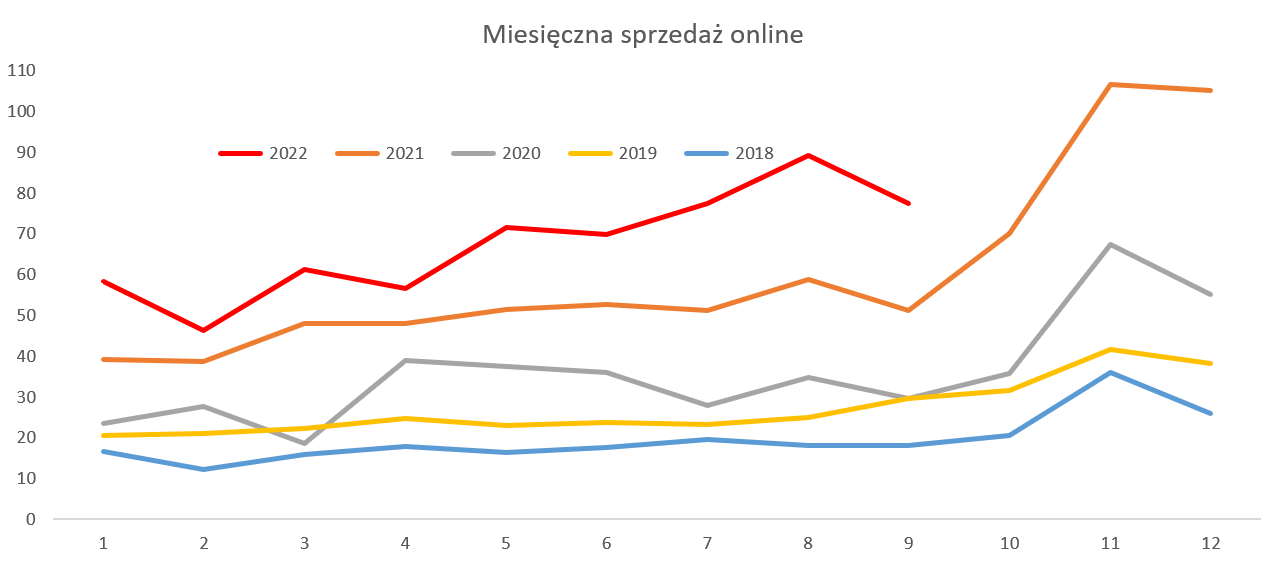

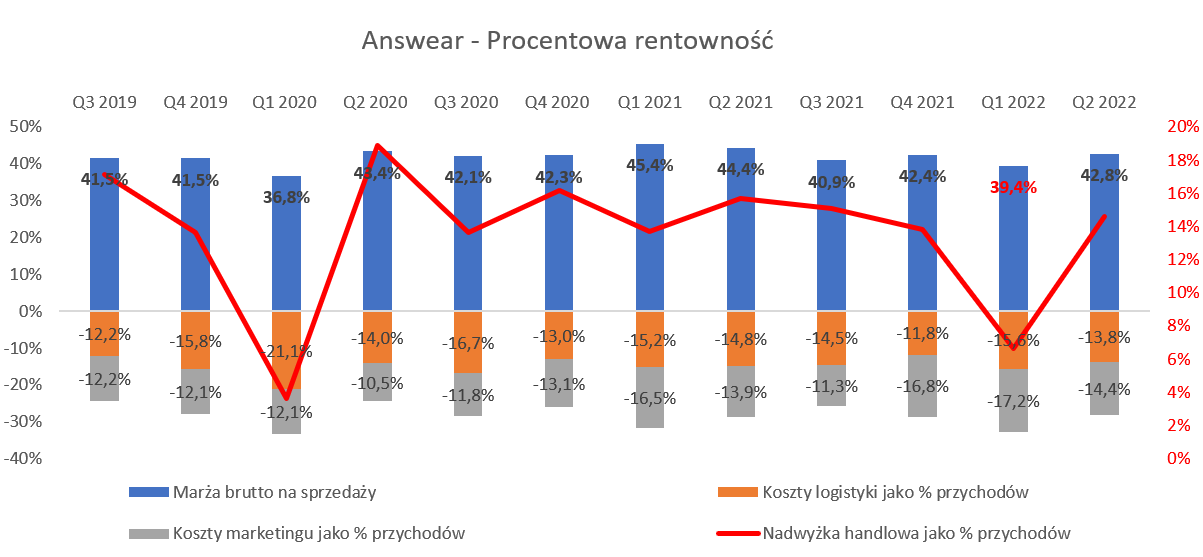

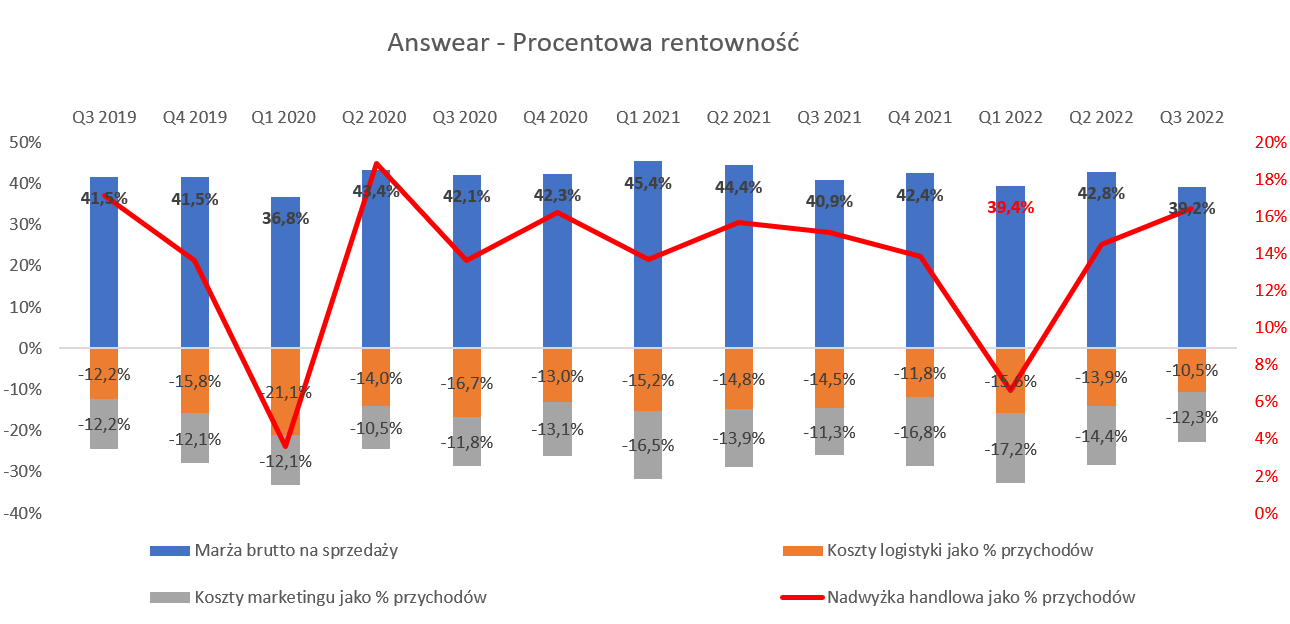

kliknij, aby powiększyćSprzedaż w pierwszym kwartale wyniosła 123,5 mln zł i była o 78 proc. wyższa niż w analogicznym okresie roku poprzedniego. Oczywiście jest to bardzo dobry rezultat, choć porównując dynamiki rok do roku trzeba pamiętać o marcu zeszłego roku. Wtedy to sprzedaż (również w Answear) istotnie się załamała, co teraz stanowi po prostu niską bazę. Dużo wyższym wyzwaniem będzie sprzedaż drugiego kwartału, ale do tego jeszcze wrócę w dalszej części analizy. Oczywiście pomagało ponowne zamknięcie sklepów stacjonarnych, które po raz kolejny przekierowało klientów do zakupów internetowych. Patrząc na zysk brutto na sprzedaży wygląda to wręcz rewelacyjnie – 56,0 mln zł co oznacza 119 proc. więcej niż w analogicznym okresie roku ubiegłego, a kwotowo jest to o 30,5 mln zł więcej. Tak wysoka poprawa marżowości to efekt zarówno zwiększenia wolumenu (+ 19,9 mln zł), jak i wyższej rentowności procentowej + 10,6 mln zł. I tutaj jednak znowu mamy efekt niskiej bazy porównawczej. Rentowność brutto na sprzedaży wyniosła obecnie 45,4 proc., a to jest aż o 8,6 p.p. więcej niż rok wcześniej. Jak spojrzymy na drugi wykres to wyraźnie widać, że pierwszy kwartał 2020 roku charakteryzował się wyjątkowo niską rentownością, która w pozostałych kwartałach przekraczała 40 procent. Wydaje się, że podstawowym powodem niskiej sprzedaży oraz rentowności w pierwszym kwartale 2020 roku po prostu była słaba płynność spółki w tamtym okresie. W rezultacie nie mogła ona sobie pozwolić na pełne zatowarowanie (czytaj ofertę dla klientów) nowej wiosennej kolekcji, atrakcyjniejsze ceny zakupowe. To zaś przełożyło się wtedy najprawdopodobniej na dość duży udział w sprzedaży kolekcji starszej (zimowej) już w cenach wyprzedażowych. Oczywiście swoje dołożył bardzo słaby marzec. Z kolei wysoka rentowność handlowa w obecnym okresie to trochę odwrotnie - głównie to efekt poprawy płynności (w tym pieniądze pozyskane w IPO) i zatowarowania przed sezonem. W efekcie spółka mogła sprzedawać więcej towaru z nowej kolekcji w pierwotnej cenie przed obniżkami i promocjami wyprzedażowymi. Zarząd zwraca uwagę, że również pomógł rosnący udział marek premium (wysoko marżowe produkty), oraz wyższa marża wygenerowana na marce własnej. Niewątpliwie swoje pozytywne piętno odcisnęła pandemia i zamknięcie części sklepów stacjonarnych co znowu napędziło klientów firmom z segmentu e-commerce. Spójrzmy zatem na sprzedaż w ujęciu kwartalnym i miesięcznym.

kliknij, aby powiększyć

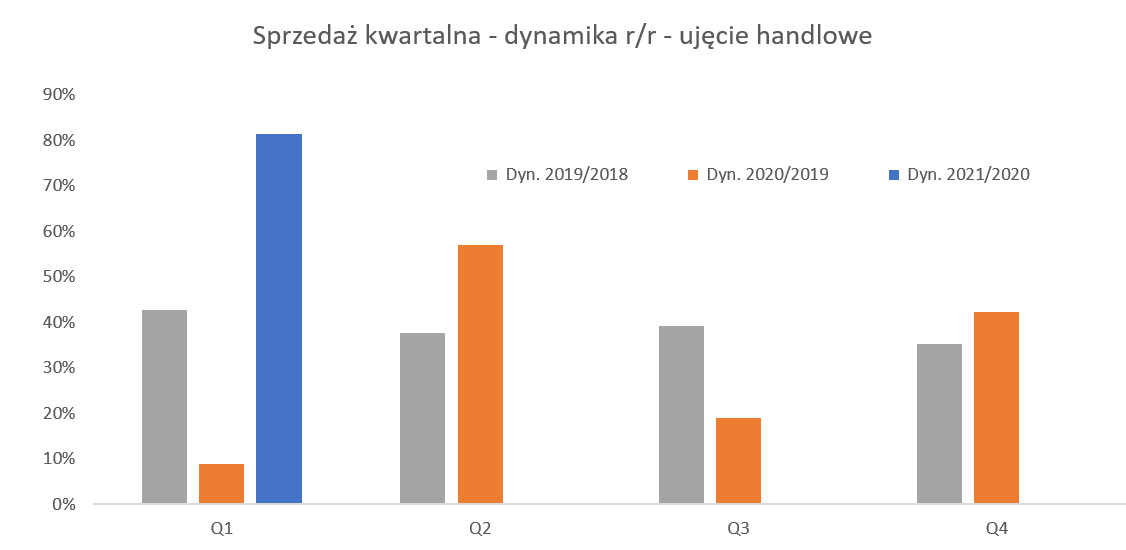

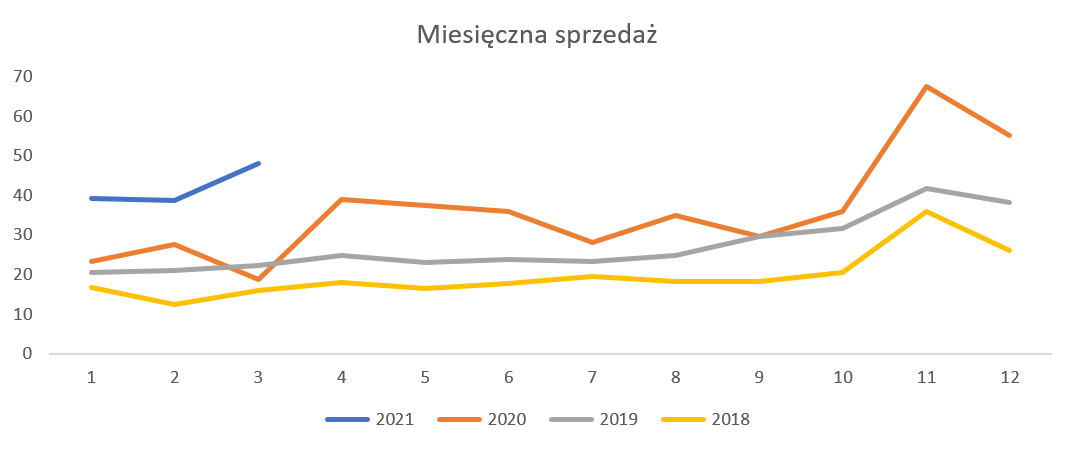

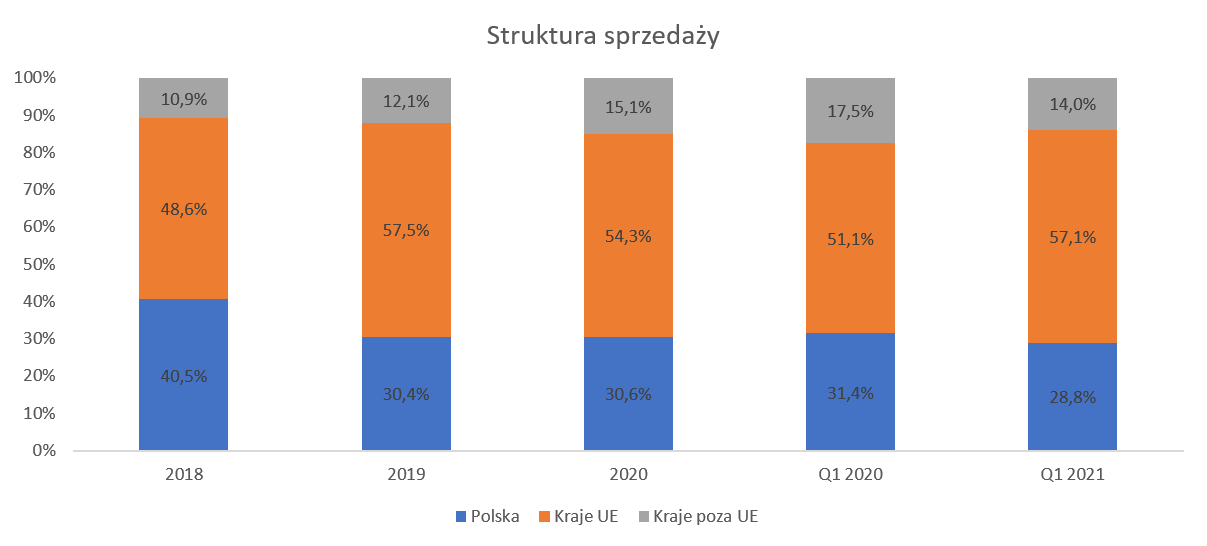

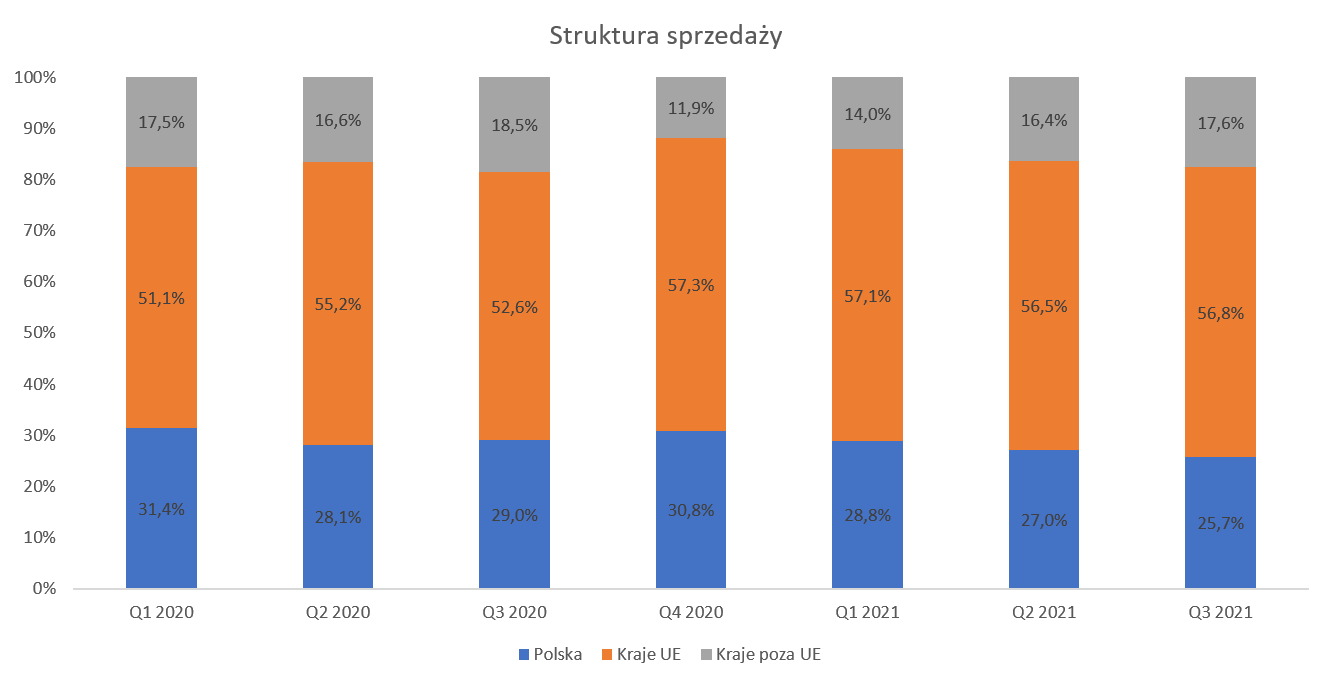

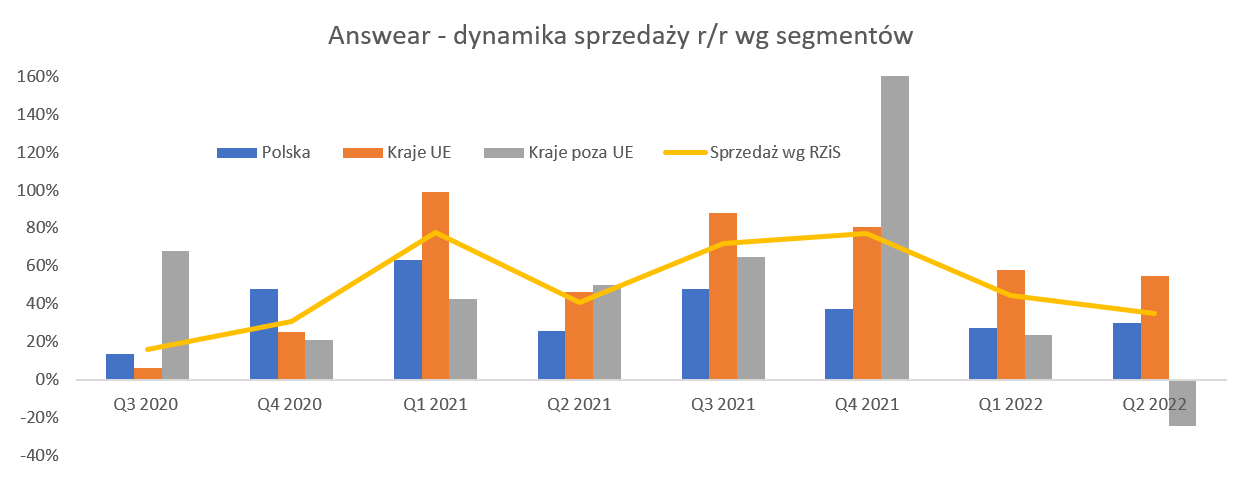

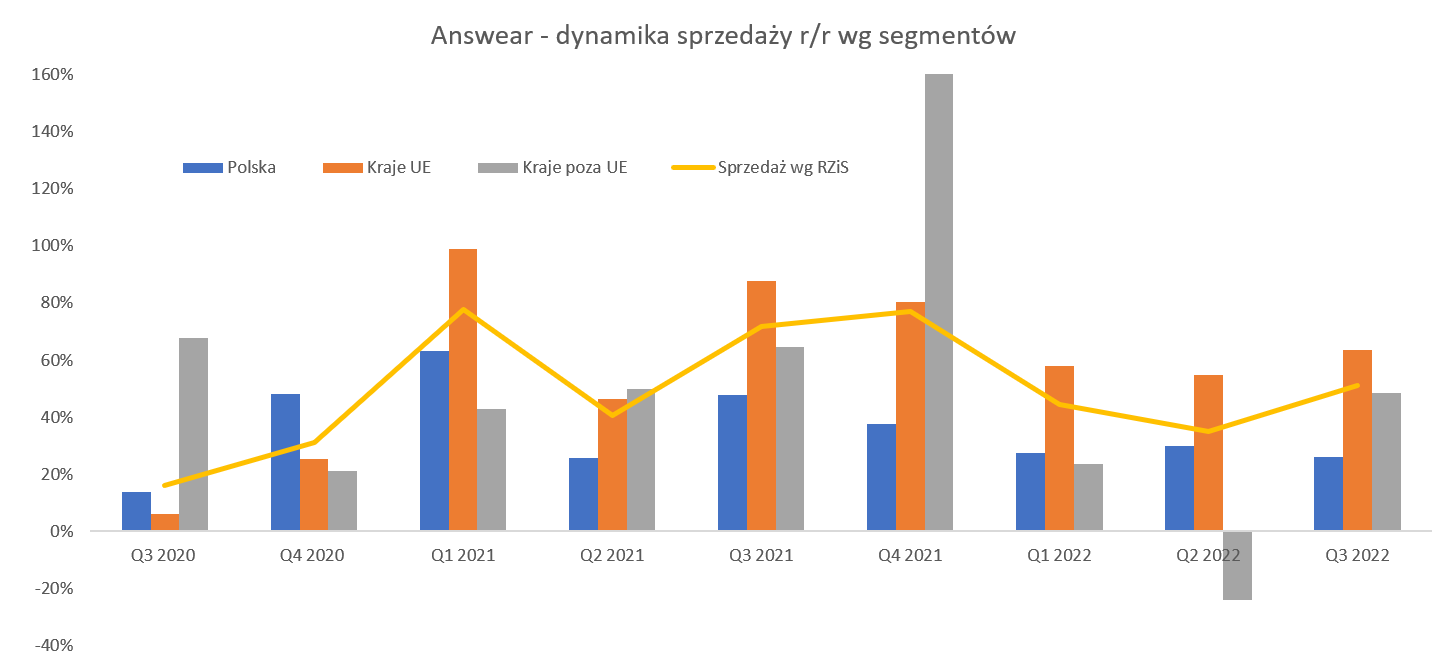

kliknij, aby powiększyćTutaj jedna uwaga – dane sprzedażowe oparte są na tzw. sprzedaży online w której przychody ze sprzedaży komisowej prezentowane są w cenie netto sprzedaży do klienta, podczas gdy w sprawozdaniu finansowym przychód ze sprzedaży komisowej ujęty jest jako przychód z tytułu sprzedaży usług w wysokości uzyskanej prowizji na tym rodzaju transakcji. Z kolei pokazując marżę brutto na sprzedaży liczę ją jako przychody ze sprzedaży (towary, produkty i usługi) pomniejszone o wartość sprzedanych towarów i materiałów. Sam zarząd przyznaje także, że załamanie sprzedaży w marcu 2020 poskutkowało przesunięciem sprzedaży kolekcji wiosennej, na wyższych marżach, do drugiego kwartału zeszłego roku. Widać to zresztą bardzo ładnie zarówno na marży procentowej jak i wartości sprzedaży, które w Q2 2020 były istotnie wyższe niż kwartał wcześniej. Proszę zwrócić uwagę na powyższe wykresy – jasno widać co się stało w marcu 2020 roku - sprzedaż wtedy r/r spadła o prawie 17 procent. Jeśli porównywalibyśmy okres styczeń-luty 2021 z analogicznym okresem roku poprzedniego to dynamika roczna wyniosłaby +53 proc., czyli wciąż sporo, ale jednak istotnie mniej niż prawie 80 zaraportowane w całym pierwszym kwartale. Nie ma jednak nic za darmo, jak widać na wykresie kwiecień 2020 już będzie stanowił pewne wyzwanie. Wtedy to sprzedaż się odrodziła i wzrosła o prawie 110 proc. w stosunku do miesiąca poprzedniego. Wart o tym wszystkim pamiętać, w momencie gdy będą raportowane wyniki drugiego kwartału, ponieważ przekładanie dynamik z pierwszego na cały rok nie musi być wcale idealnym pomysł choćby w związku z zmienną bazą porównawczą 2020 roku. Niestety nie mamy segmentowego rachunku wyników, ale spółka podaje rozbicie sprzedaży w ujęciu geograficznym w podziale na 3 części świata, a właściwie Europy: kraj, UE (Węgry, Czechy, Słowacja, Rumunia, Bułgaria) i kraje poza UE (obecnie w zasadzie tylko Ukraina).

kliknij, aby powiększyćDla niektórych może to być zaskoczeniem, ale z wykresu jasno widać, że Polska wcale nie jest najważniejszym segmentem jeśli chodzi o wartość sprzedaży. Oczywiście możemy przyjąć, że gdybyśmy porównywali pojedyncze kraje to nadal by tak było. Tym niemniej krajowa sprzedaż w 2018 roku wynosiła 40,5 proc., podczas gdy w analizowanym kwartale spadła poniżej 29 procent. W latach 2019-2020 mocno rosła sprzedaż na Ukrainie (dynamika w 2020 to 65 proc.), choć trochę słabiej wyglądał pierwszy kwartał. Oczywiście określenie „trochę słabiej” dynamiki r/r na poziomie 43 proc. nie jest najszczęśliwsze. Dodatkowo trzeba pamiętać, że na tym rynku uruchomiono w pierwszym kwartale bieżącego roku aplikację do zamówień na smartfony po przepięciu sklepu internetowego na nowy system e-commerce. W pierwszym kwartale bardzo dobrze zachował się rynek krajowy (+63,1 proc. r/r), co jednak w pewnej części należy wiązać z wspomnianą już niską bazą w marcu zeszłego roku. Niewątpliwie wygranymi są pozostałe rynki czyli kraje UE, które prawie podwoiły swoją sprzedaż do 70,5 mln zł. Warto tutaj dodać, że mamy bazę porównywalną w zakresie liczby rynków - spółka ostatnio nie wchodziła na żadne nowe terytorium. Przypomnę, że plany na lata 2021-2024, ogłoszone w momencie IPO, są dość bogate i zawierają aż 11 krajów od tych dość niewielkich (Litwa, Łotwa czy Słowenia) poprzez całkiem spore (jak Rosja, Kazachstan i Grecja). Jeśli plany będą zrealizowane to o wzrosty sprzedażowe powinniśmy być spokojni, choć jak zwykle przy szybkiej ekspansji zawsze się będzie pojawiało pytanie o zachowanie rentowności.Omówiłem już sprzedaż i marżę a teraz proszę spojrzeć na koszty, w trochę innym ujęciu.

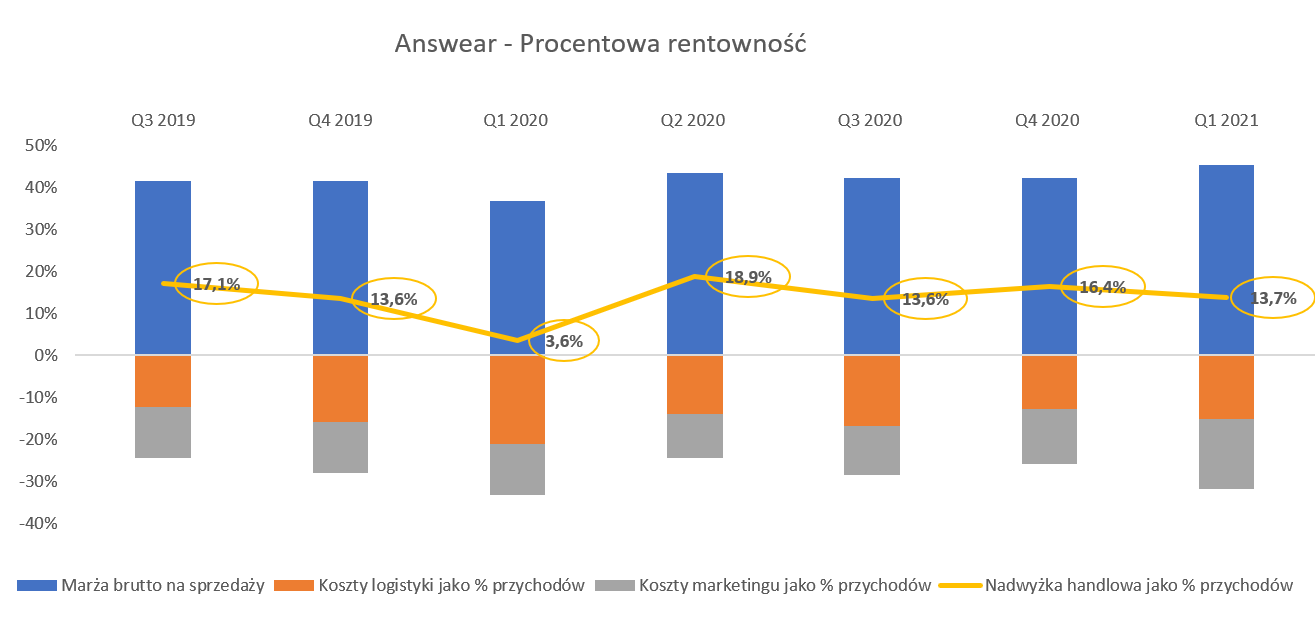

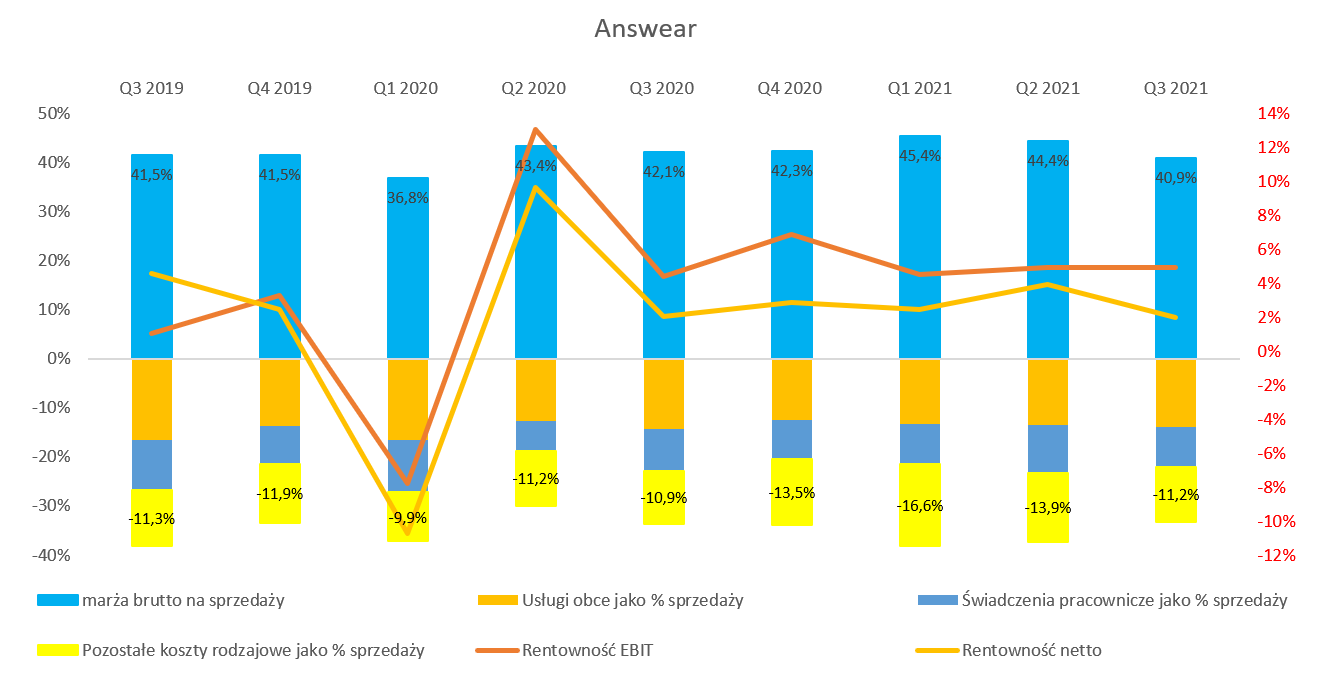

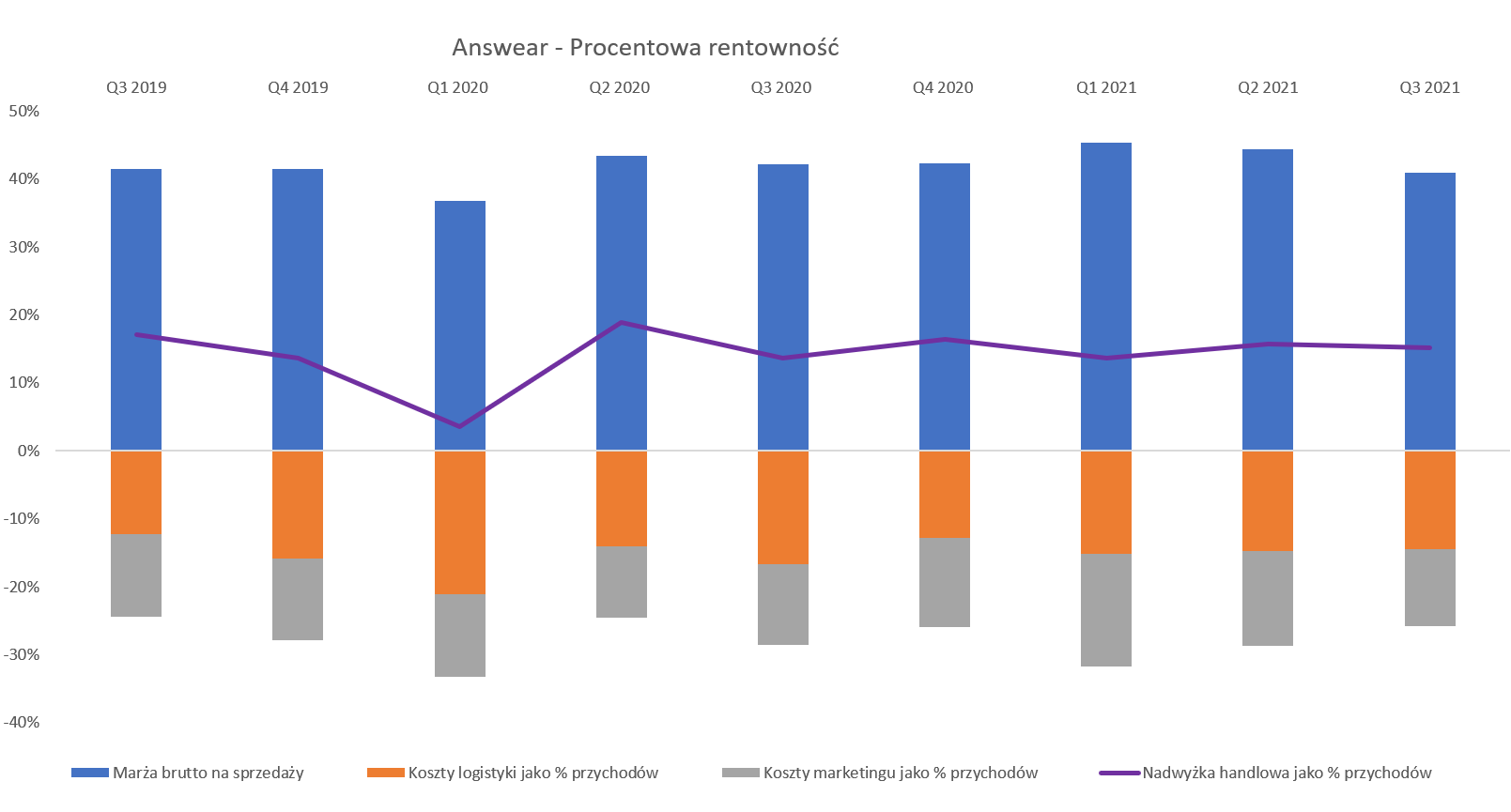

kliknij, aby powiększyćSpółka standardowo prezentuje rachunek wyników w układzie rodzajowym, ale również daje pewne wskazówki w części opisowej w zakresie kosztów logistyki i marketingu. Tak naprawdę to właśnie one (oczywiście oprócz marży handlowej rozumianej jako marża brutto na sprzedaży) decydują o osiąganych rezultatach. Proszę popatrzeć na wykres powyżej i zauważyć ciekawą rzecz. W analizowanym okresie spółka wzmocniła bardzo mocno swój przekaz marketingowy – koszty marketingu stanowiły aż 16,5 proc. sprzedaży online, czyli o 4,4 p.p. więcej niż rok wcześniej. W biznesie takim jak sprzedaż ciuchów przez internet wydatki marketingowe w całkiem sporej części są skorelowane ze sprzedażą. Aby coś sprzedać trzeba pozyskać klienta (ściągnąć go na domenę czy do apki), czyli zainwestować w coś co w segmencie gier mobilnych określa się mianem „user acquisition”. Oczywiście technika i logika jest trochę inna w tych dwóch biznesach, ale koniec końców chodzi o to aby sprofilowany klient trafił do spółki i w niej zostawił pieniądze. Wydatki marketingowe były więc naprawdę spore i można je szacować na poziomie ok. 20,8 mln zł co dawałoby dynamikę r/r prawie 1,5-krotną. Spółka informuje, że w pierwszym kwartale przeprowadziła pierwszą szerokozasięgową kampanię medialną w TV i video on-line. Dodatkowo w okresie marzec-maj ruszyła kolejna odsłona tego typu kampanii, tym razem opartej na formule billboardów sponsorskich. Tak więc wydaje się, ze głównym driverem dynamicznie rosnących kosztów marketingu była właśnie telewizyjna kampania wizerunkowa. Spółka poprawiła swoją rentowność handlową, ale zwiększyła także wydatki marketingowe, a zysk operacyjny (o którym za chwilę) bardzo ładnie urósł. Jak to możliwe? Otóż udało się także obniżyć koszty logistyczne, które w tym kwartale stanowiły 15,3 proc. sprzedaży online, czyli o o 5,9 p.p. mniej niż rok wcześniej. W tym wypadku to zarówno zasługo rozwodnienia kosztów stałych (najem magazynu, spora część wynagrodzeń, etc.) jak i poprawienia wskaźników efektywnościowych (np. wyższa średnia wartość zamówienia). Wspomniana wcześniej wysoka rentowność brutto na sprzedaży oraz korzystne zmiany w kontekście kosztów logistyki i marketingu przełożyły się na wynik operacyjny. Zysk EBIT wyniósł 5,6 mln zł przy stracie w zeszłym roku na poziomie 5,4 mln zł. Tak więc na poziomie rentowności operacyjnej mamy pozytywną zmianę na poziomie 11,0 mln zł. Tutaj warto również wspomnieć, że koszty rodzajowe (wynagrodzenia) zostały w tym kwartale obciążone kosztami programu motywacyjnego w kwocie 1,1 mln zł. Podobnie jak przy zysku EBIT sytuacja wygląda (różnica 10,5 mln zł) na poziomie zysku netto gdzie osiągnięto 3,0 mln zł przy 7,5 mln zł straty rok wcześniej. Można by więc stwierdzić, że nic ciekawego nie wydarzyło się na saldzie finansowym i podatku co by zmieniło dynamiki. Tak naprawdę mamy jednak dwa elementy wzajemnie znoszące się. Po pierwsze w tym kwartale zaksięgowano różnice kursowe w kwocie 1,1 mln zł, podczas gdy rok temu było to 3,3 mln zł. Głównie były to wartości związane z wyceną zobowiązań długoterminowych umów najmu denominowanych w EUR. Z drugiej strony w pierwszym kwartale 2020 roku rozpoznano dodatni podatek 2,4 mln zł podczas gdy w analizowanym okresie było to obciążenie na poziomu 0,8 mln zł. Spójrzmy teraz na główne składniki aktywów i pasywów, które po IPO wyglądają oczywiście inaczej niż wcześniej.

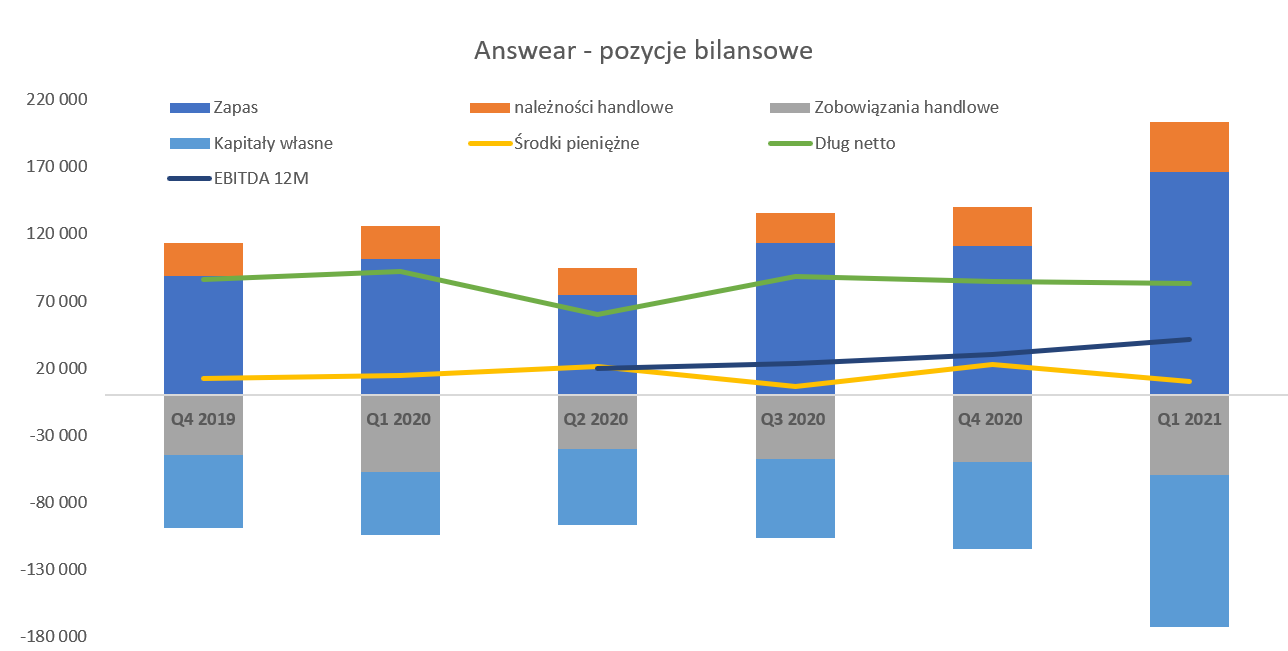

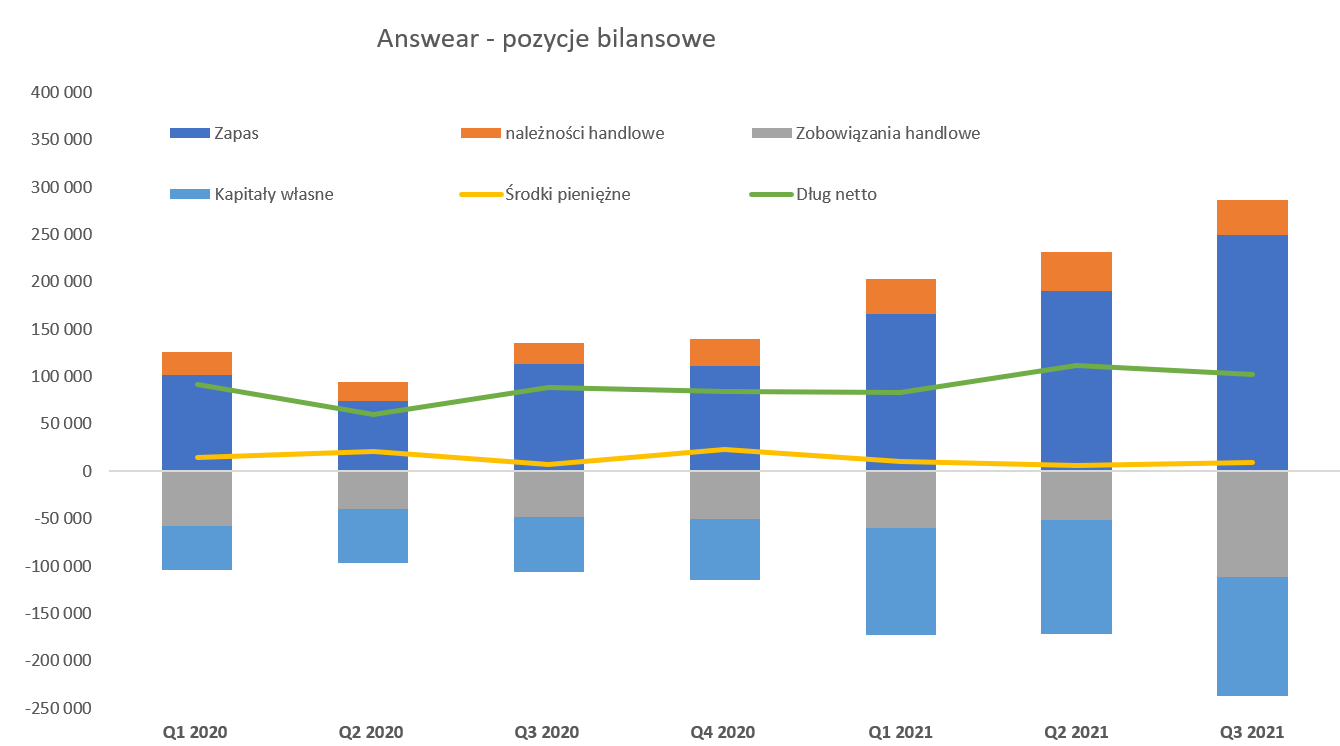

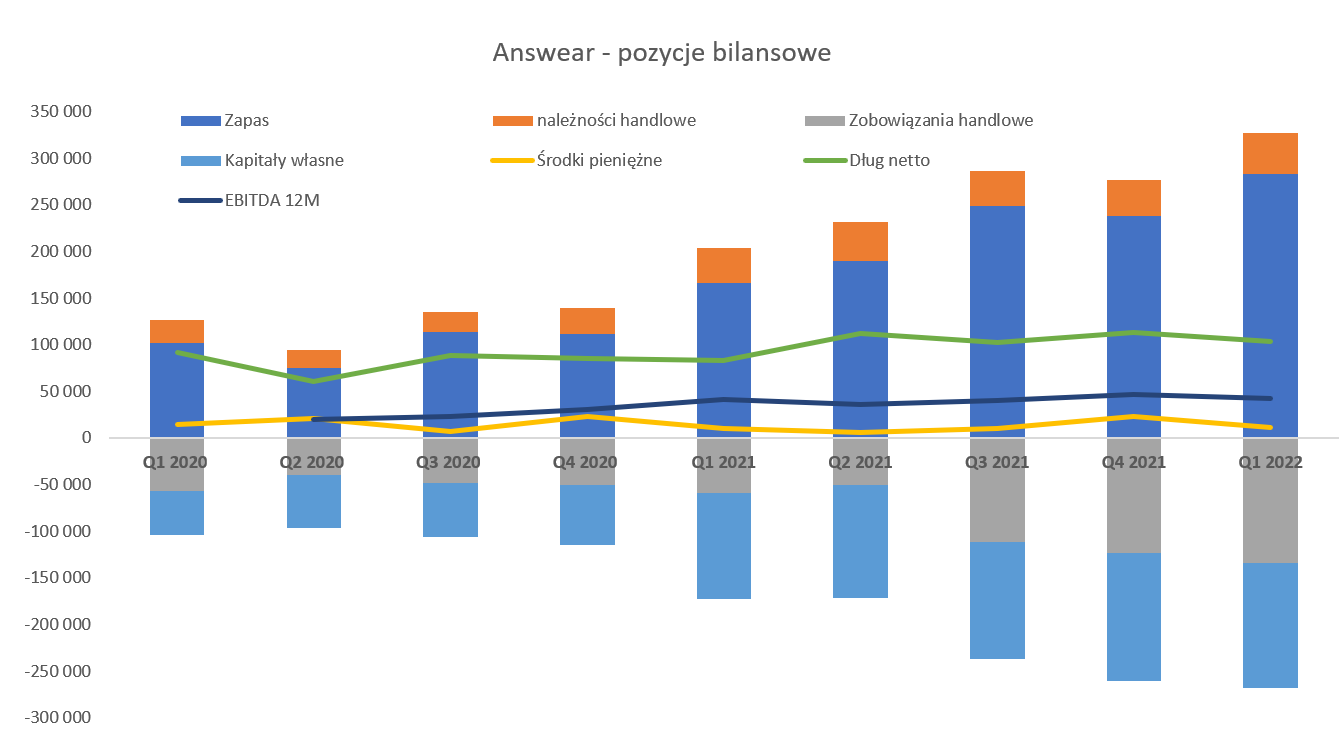

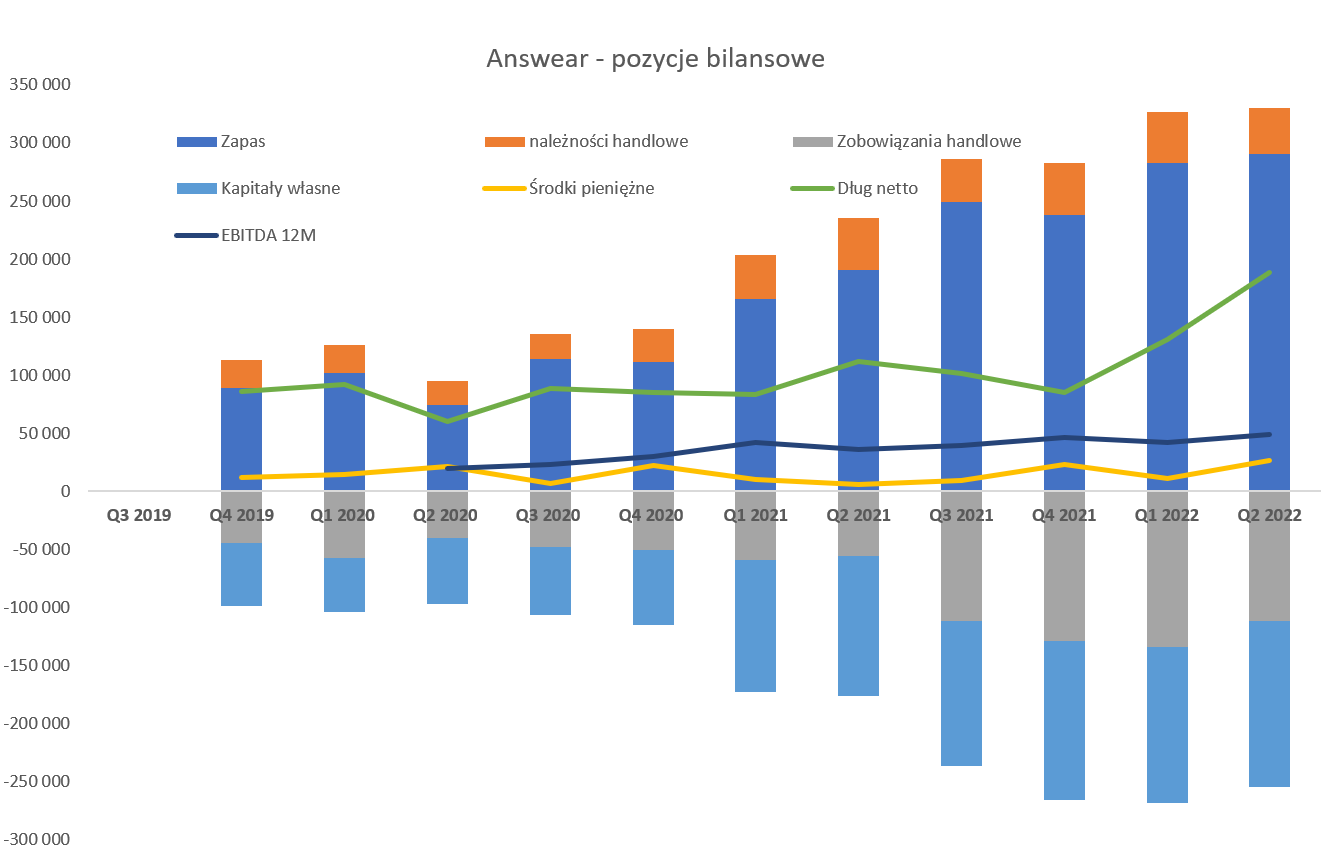

kliknij, aby powiększyćIPO zostało przeprowadzone w grudniu 2020 roku, ale rozliczone w pierwszym kwartale bieżącego roku. To zaś oznacza, że jest to pierwszy kwartał gdzie widzimy wpływ środków pieniężnych jak i zwiększenie kapitałów własnych. Tak naprawdę patrząc na wykres środków pieniężnych czy nawet długu netto to niespecjalnie widać efekt zasilenia spółki w prawie 45 mln zł. Widzimy za to rosnące zapasy (+54 mln zł kw./kw.) i tutaj mamy odpowiedź dokąd poszły pieniądze. Zobowiązania handlowe powiększyły się w ostatnim 3-miesięcznym okresie tylko o 9,2 mln zł, co sugeruje kupowanie towaru za gotówkę lub dość krótkie terminy płatności. Przyznaje to zresztą sam zarząd, który informuje, że korzysta z możliwości skrócenia terminów płatności wobec dostawców, co daje mu szansę na uzyskanie lepszych cen dzięki skonto co wpływa na poprawę marży handlowej.

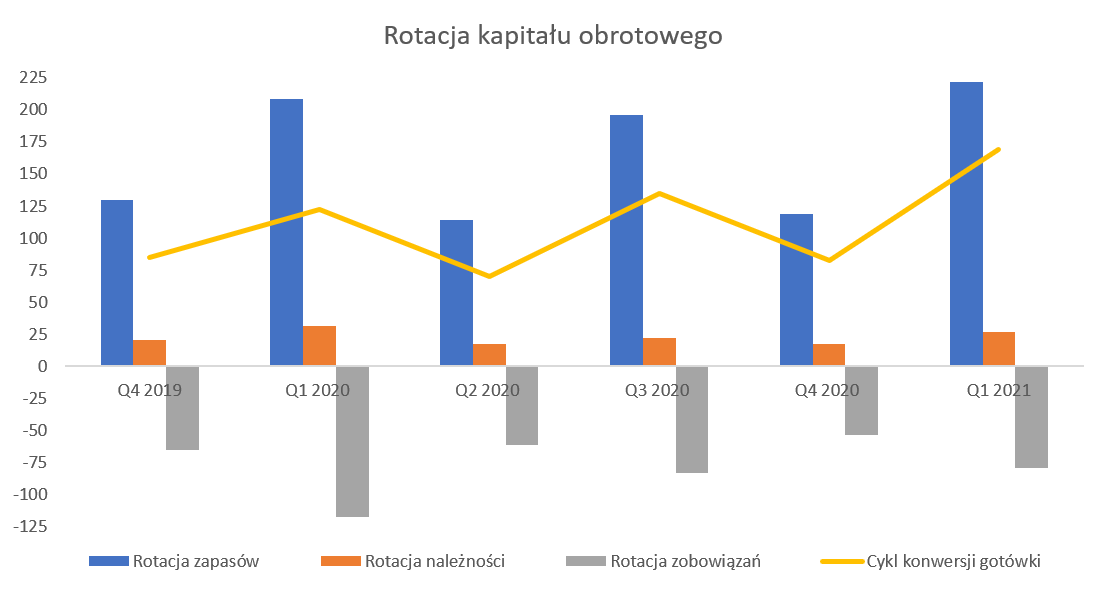

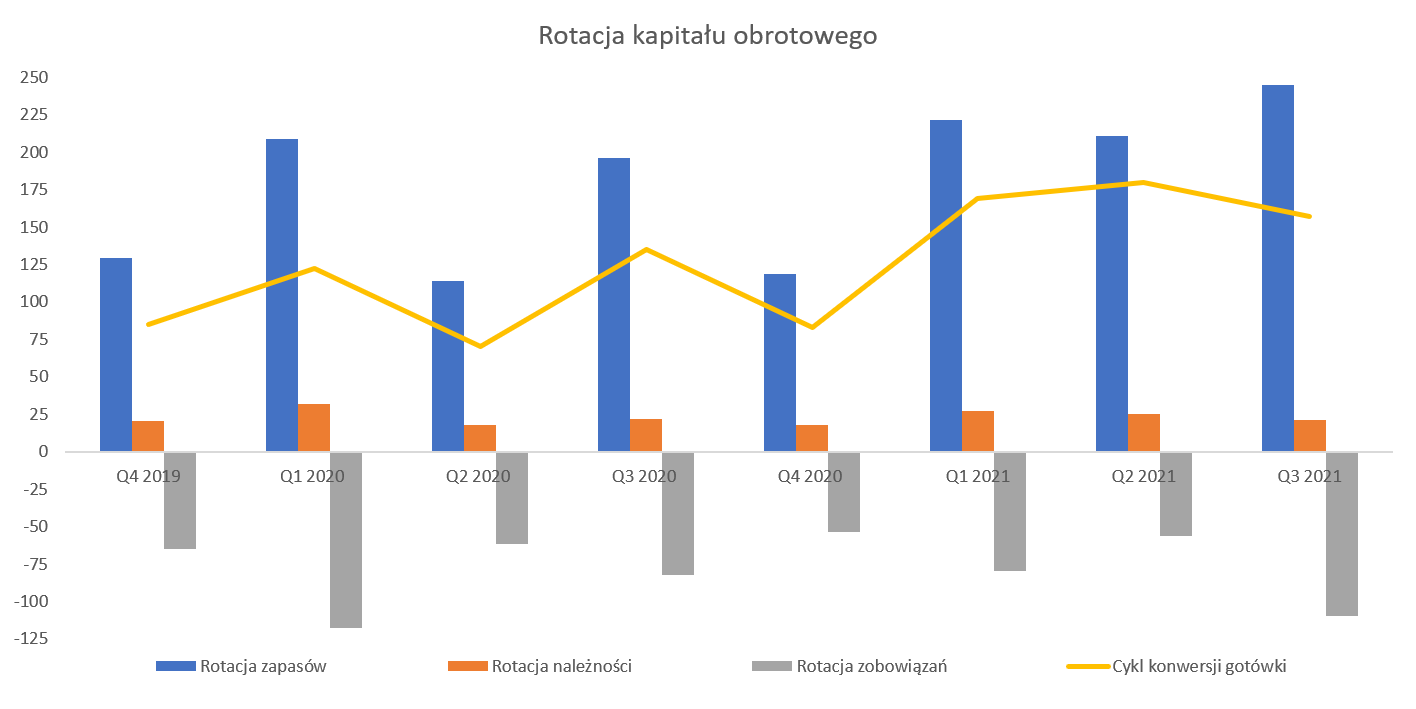

kliknij, aby powiększyćOczywiście rotacja zobowiązań, porównując zmianę kwartalną (Q1 2021 vs Q4 2020) rośnie z 54 do 79 dni. Jednak jak spojrzymy na dane rok wcześniej to wtedy ten wskaźnik wynosił aż 117 dni. Co jednoznacznie sugeruje, że zarówno płynność jak i możliwości zakupowe spółki w tamtym terminie były pod presją. Rotacja zapasów w dniach, zarówno kw./kw. jak i r/r, rośnie, ale to wyjaśnię za moment. Teraz chciałbym jeszcze zwrócić uwagę na rotację należności, która wynosi 27 dni. Patrząc na samą liczbę to nie jest ona zbyt wysoka. Jednak jeśli odniesiemy do otoczenia w którym działa spółka to możemy się zacząć zastanawiać. Przypomnę, że spółka sprzedaje do klientów detalicznych w zasadzie za gotówkę (płatność przelewem czy kartą), więc w teorii cykl rotacji należności powinien być zbliżony do kilku dni potrzebnych na rozliczenie i wpływ pieniędzy z banku klienta czy organizacji rozliczającej karty. W praktyce mamy tutaj również kwoty od operatorów logistycznych z tytułu płatności za pobraniem. W szczególności warto podkreślić, że znajdują się tutaj należności od zewnętrznego operatora rynku ukraińskiego, stanowiących (jak podaje spółka) ok. 40 proc. płatności za paczki na tym rynku. Wspominam o tym, ponieważ wydaje się, że potencjalnie wskaźnik rotacja należności od tego operatora w stosunku do sprzedaży na tym rynku może jednak przekraczać 30 dni, a sama wartość należności handlowych i pozostałych stanowi zauważalne 37 mln zł.

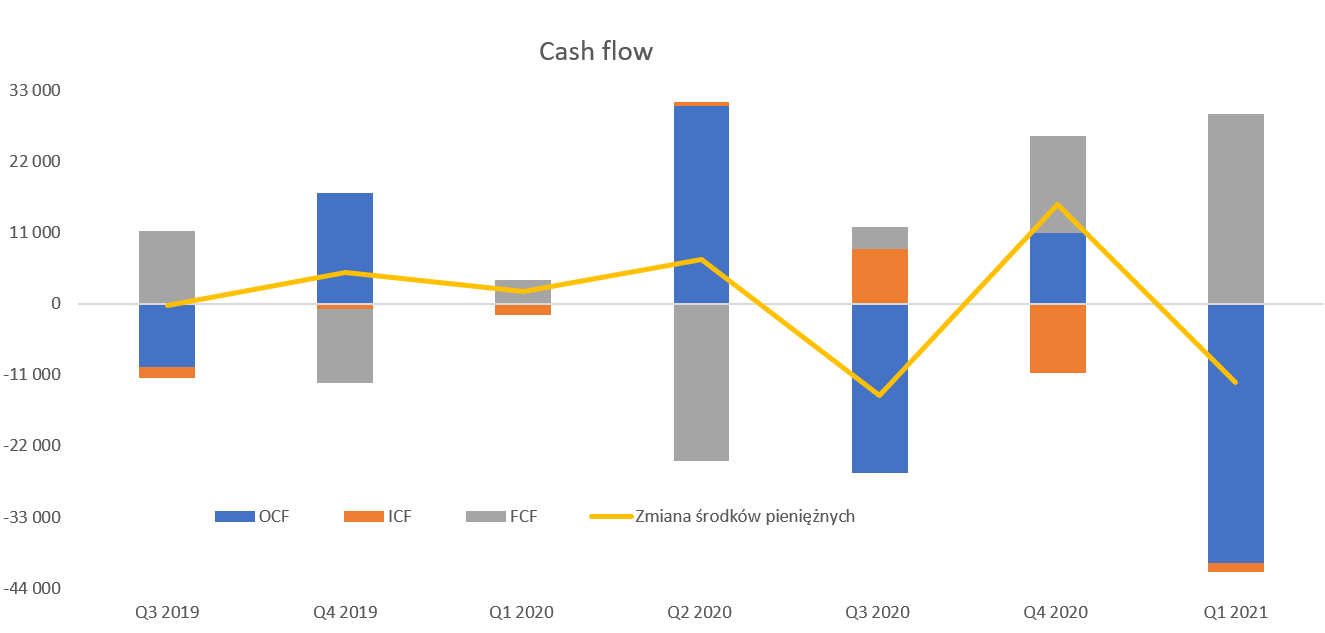

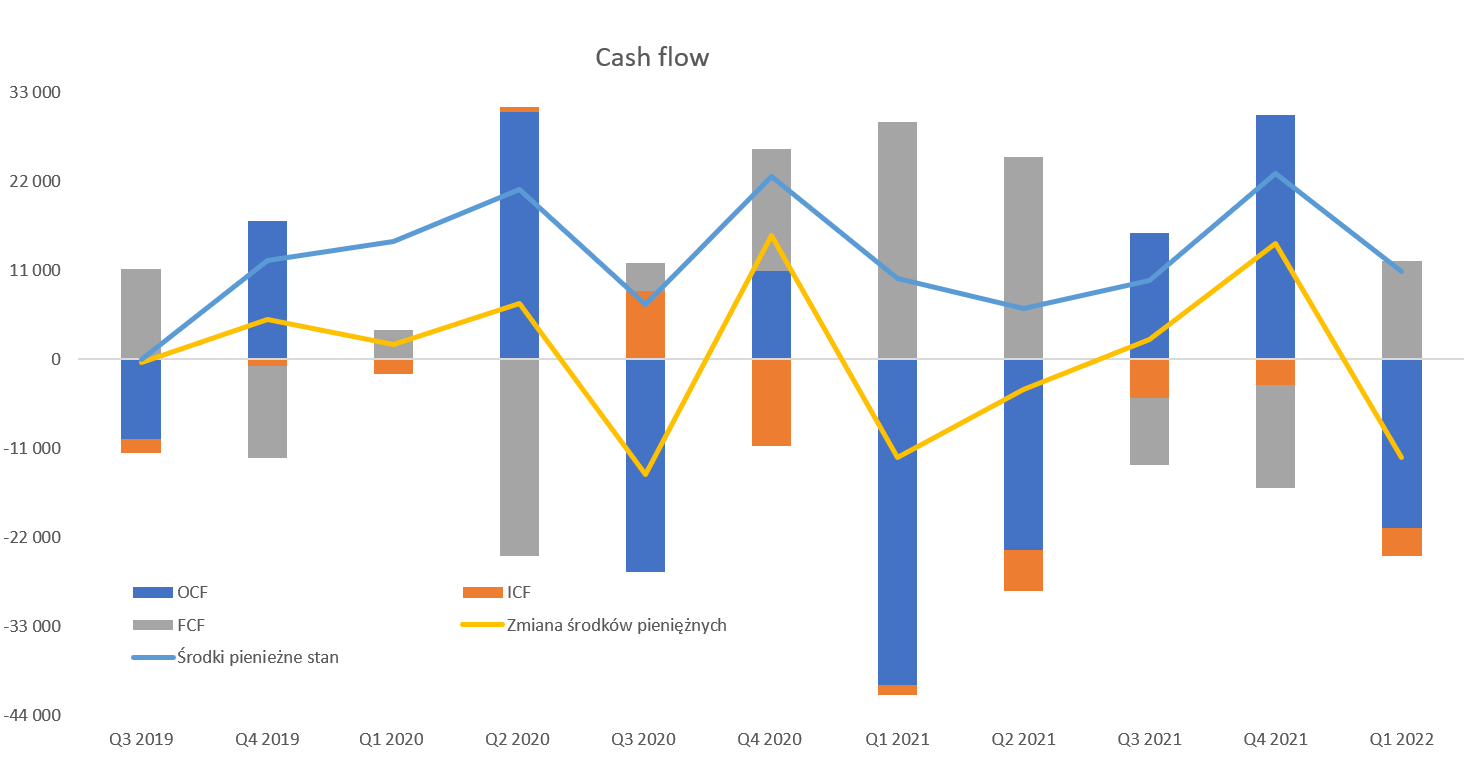

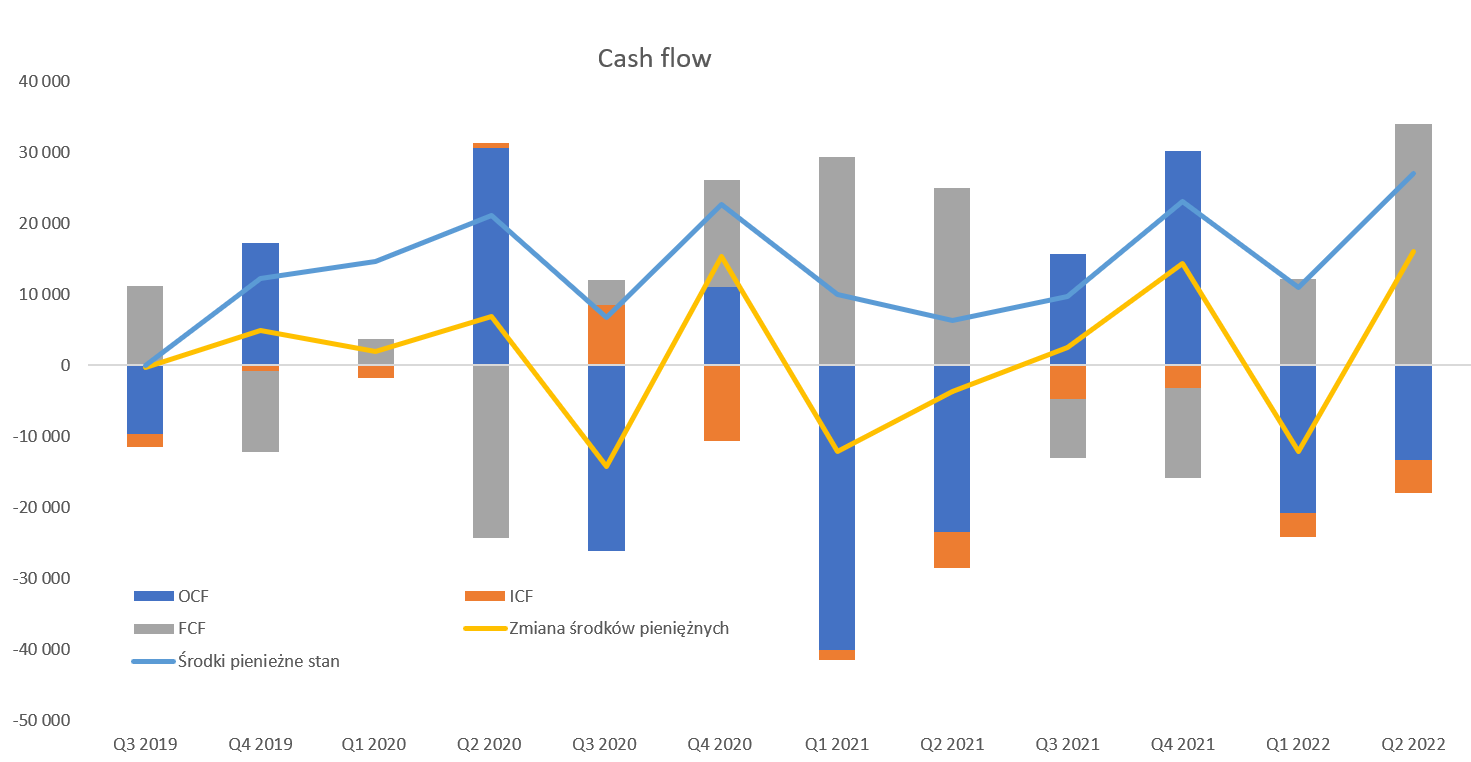

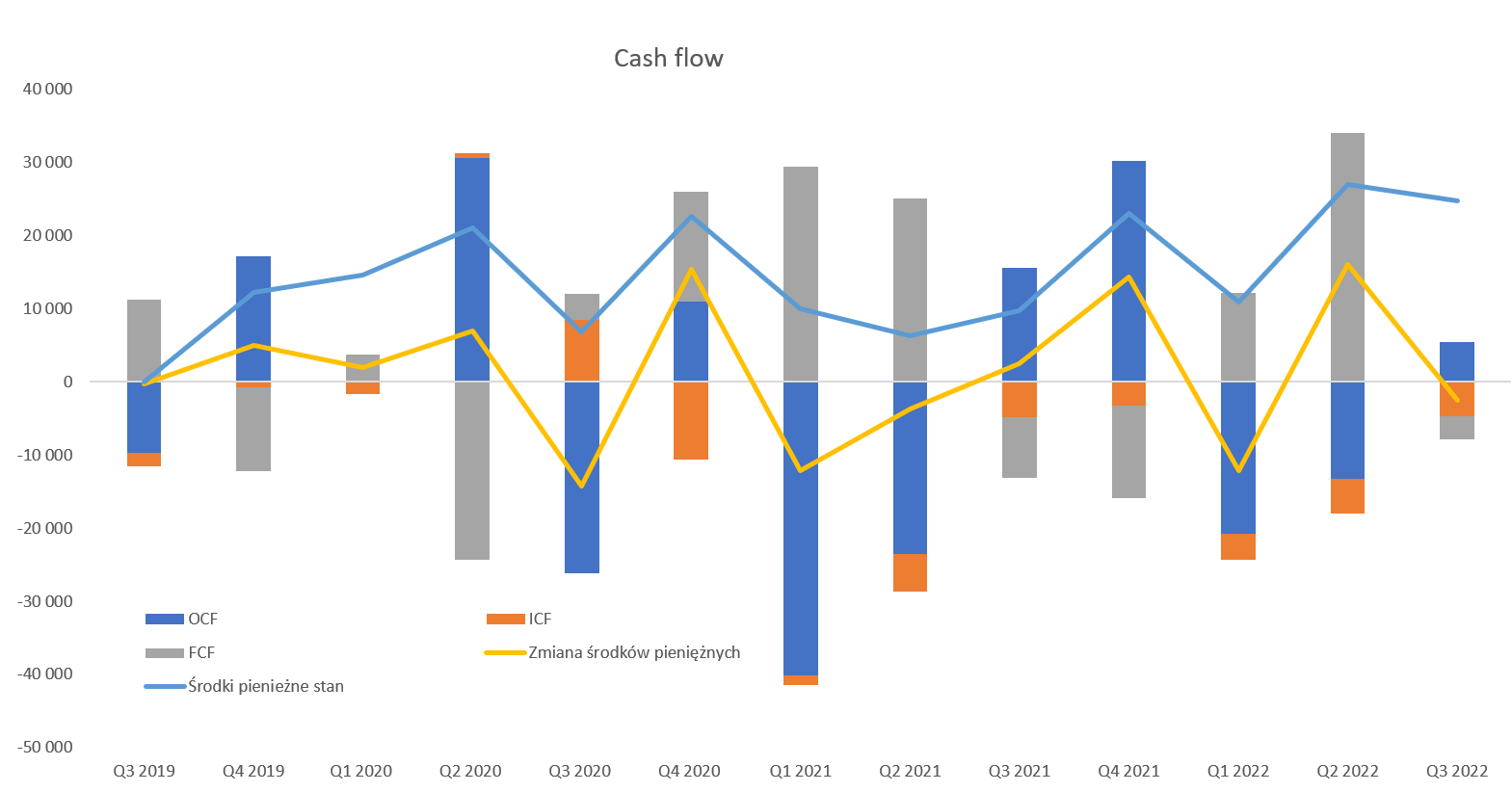

kliknij, aby powiększyćJeśli chodzi o przepływy pieniężne to spółka operacyjnie (OCF) wykazała -40,1 mln zł, co wygląda bardzo słabo. Trudno może oczekiwać w takim biznesie (handel z dodatnim kapitałem pracującym przy szybkim rozwoju powoduje konieczność finansowanie tego rozwoju) wysokich przepływów, ale ten minus na pierwszy rzut oka zastanawia. To jednak w dużej mierze efekt zwiększenia zapasu towarów (-55 mln zł obecnie w porównaniu do -13 mln zł rok wcześniej). Z kolei takie podejście trudno krytykować, choć oczywiście wiąże się ono z pewnym ryzykiem, ponieważ zakupiony towar trzeba opłacić, a potem jeszcze sprzedać. Jednak wyniki pierwszego kwartału pokazały, że odpowiednie zatowarowanie to jeden z kluczy do sukcesu w tym biznesie. Przypominam raz jeszcze, że zapasy są tym składnikiem kapitału obrotowego, który się kupuje pod przyszłe wydarzenia, czyli przyszłą sprzedaż. Jeśli badalibyśmy wskaźnik rotacji zapasów odnosząc go do sprzedaży z kolejnego kwartału to można przyjąć historycznie, że powinien on wynosić dla Answear ok. 70-90 dni. Gdyby pobawić się więc we wróżenie, to przy zapasie na koniec marca na poziomie 165 mln zł powinniśmy oczekiwać sprzedaży w drugim kwartale w przedziale 166-213 mln zł. Załóżmy więc średnią (rotacja 80 dni) i oczekiwanie na poziomie 186 mln zł. Taka sprzedaż przełożyłaby się na dynamikę r/r ok. 80 proc. To zaś by była dynamika zbliżona do wyniku pierwszego kwartału, gdzie jak wiadomo baza była niższa. Gdyby więc udało się osiągnąć taki rezultat to odczytałbym to jednoznacznie pozytywnie. Dodatni słupek na działalności finansowej w kwocie 29,3 mln zł to oczywiście efekt podwyższenia kapitału w trakcie wejścia na GPW, kiedy to do spółki wpłynęło 44,8 mln zł. Już samo porównanie tych dwóch wartości sugeruje, że ponad 15 mln zł gdzieś ze spółki wypłynęło. Zresztą widać to również na zmianie stanu środków pieniężnych, które spadły między marcem bieżącego a grudniem poprzedniego roku o 12,1 mln zł. W tym wypadku możemy przyjąć, że spółka pozyskane środki częściowo przeznaczyła również na zmniejszenie zadłużenia poprzez spłatę kredytów i pożyczek w wysokości 13,4 mln zł. Podsumowanie i ocena sytuacji rynkowej Spółka w chwili obecnej ma kapitalizację 550 mln zł co daje wskaźnik C/Z na dość wysokim poziomie prawie 30. Jeśli przyjmiemy jednak założenie, że spółka będzie w stanie zwiększyć sprzedaż w kolejnych 12 miesiącach o 50 proc. i o tyle samo swoje zyski to otrzymamy 12-miesięczną sprzedaż (na koniec marca 2020 roku) na poziomie prawie 700 mln zł, a zysk netto w okolicach 28 mln zł. W chwili obecnej jest to odpowiednio 463 oraz 19 mln zł. Uzyskanie takich wyników spowodowałoby obniżenie wskaźnika C/Z do niecałych 20, co już przy szybko rozwijającej się spółce może być wartością interesującą.Czy takie założenie jest realne – wydaje się, że zarząd w to wierzy o czym świadczą choćby wysokie stany zapasu zgromadzone już na koniec marca, które powinny stymulować sprzedaż i powiększanie udziałów rynkowych. Można jednak wspomnieć, że w planie motywacyjnym na rok 2021 mamy zapisany poziom 40 mln zł EBITDA – a tyle to wynosi ona już w chwili obecnej (41,6 mln zł). Trochę inaczej wygląda zresztą ze sprzedażą, która w celach programu motywacyjnego jest ustalona na 650 mln zł, podczas gdy obecnie jest to poziom ok. 470 mln zł. Oczywiście nie oznacza to, że wyników w kolejnych kwartałach nie można poprawić – wręcz przeciwnie należałoby tego oczekiwać. W tym momencie uczciwość analityczna nakazuje mi jednak wspomnieć o pewnej metodologicznej pułapce. W chwili obecnej 12 miesięczny zysk netto wynosi 19 mln zł, czyli o ponad 10 mln zł więcej niż na koniec 2020 roku To oczywiście efekt osiągnięcia 3 mln zł zysku netto w Q1 201 w porównaniu do -7,5 mln zł straty rok wcześniej. Jednak spółka sama przyznała, że w poprzednim roku było przesunięcie sprzedaży i marżowości pomiędzy pierwszym i drugim kwartałem. To zaś może wpłynąć na raportowane dynamiki zysków w kolejnych kwartałach. Warto pamiętać, że Answear w drugim kwartale 2020 roku zaraportowała prawie 10 mln zł netto co stanowi całkiem pokaźną bazę do pobicia. Jeśli spółce uda się zauważalnie przekroczyć ten wynik w trwającym obecnie kwartale, to osiągnięcie szacowanych przeze mnie zysków wydawać się będzie całkiem realne. P.S. Oświadczam, że posiadam akcję Answear w moim portfelu w chwili obecnej oraz nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 7 czerwca 2021 12:45

|

|

11

Dołączył: 2009-03-03

Wpisów: 83

Wysłane:

24 czerwca 2021 09:28:19

przy kursie: 31,30 zł

Uchwała Zwyczajnego Walnego Zgromadzenia nr 21/06/2021

ANSWEAR.COM SPÓŁKA AKCYJNA z siedzibą w Krakowie („Spółka”)

z dnia 22 czerwca 2021 r.

w sprawie zmiany Polityki wynagrodzeń członków Zarządu i Rady Nadzorczej Spółki

Zwyczajne Walne Zgromadzenie Answear.com Spółka Akcyjna uchwala, co następuje:

§ 1

Zwyczajne Walne Zgromadzenie Akcjonariuszy Spółki zmienia § 8 ust. 5 Polityki Wynagrodzeń

Członków Zarządu i Rady Nadzorczej Answear.com S.A., który zyskuje nowe brzmienie:

„Wysokość wynagrodzenia zmiennego w ciągu roku nie może przekroczyć sześciokrotności

stałego miesięcznego wynagrodzenia Członka Zarządu (niezależnie od tytułu) z okresu

ostatnich dwunastu miesięcy.”

§ 2

Uchwała wchodzi w życie z dniem podjęcia

A jak brzmiał poprzedni zapis w sprawie wynagrodzeń ?

|

|

PREMIUM

4

Dołączył: 2009-01-05

Wpisów: 303

Wysłane:

25 czerwca 2021 17:54:03

przy kursie: 31,30 zł

Do tej pory był zapis o " czterokrotności stałego wynagrodzenia miesięcznego ".

|

|

PREMIUM

7

Grupa: SubskrybentP1

Dołączył: 2010-10-16

Wpisów: 295

Wysłane:

5 stycznia 2022 10:12:57

przy kursie: 33,60 zł

wyniki 4 kw bardzo dobre, wydaję się że powyżej oczekiwań "W czwartym kwartale 2021 r. sprzedaż online (1) wzrosła o 78% w porównaniu do analogicznego okresu 2020 r., osiągając kwotę 282 mln zł (IV kwartał 2020 r.: 159 mln zł). Sprzedaż online w całym 2021 r. wyniosła 721 mln zł i wzrosła o 67% w porównaniu do 2020 r., w którym zanotowano sprzedaż online w wysokości 433 mln zł" infostrefa.com/infostrefa/pl/w...

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

17 lutego 2022 15:29:45

przy kursie: 29,60 zł

Galopująca sprzedaż z Ukrainą i zapasem w tle - omówienie sprawozdania finansowego Answear po III kw. 2021 r. Bez zbędnej zwłoki zobaczmy jak wyglądają wyniki trzeciego kwartału 2021 roku.

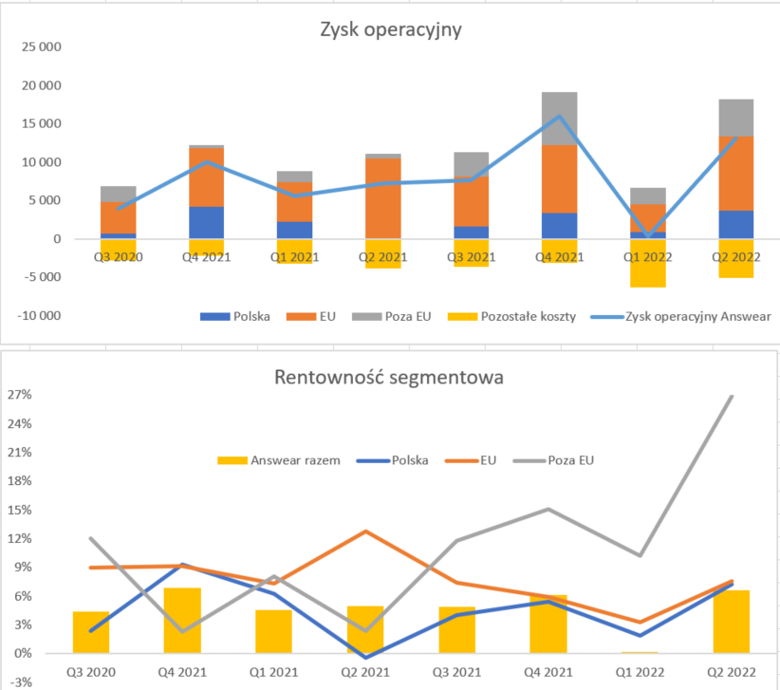

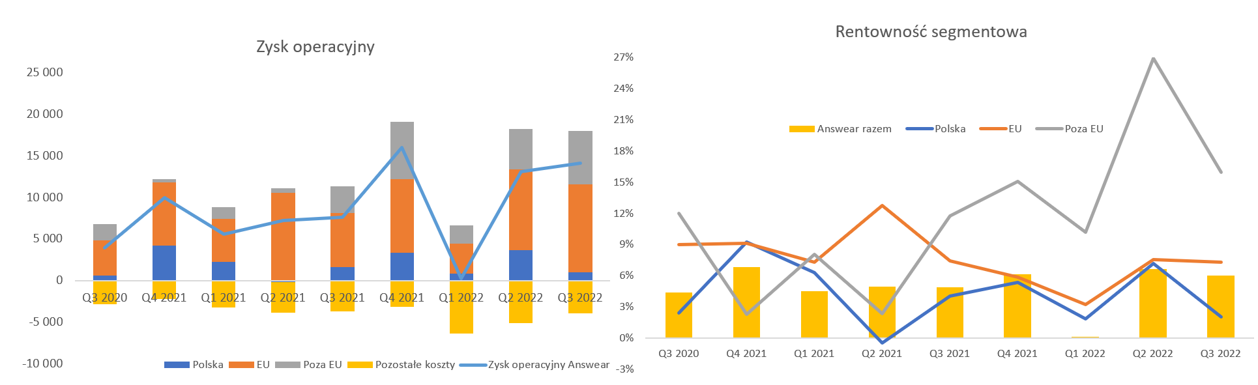

kliknij, aby powiększyćNa poziomie sprzedaży wygląda to bardzo dobrze – wzrost do 155 mln zł przekłada się na dynamikę r/r +71,6 proc, co cieszy po przeciętnym poprzednim kwartale (+40,8 proc.). Na poziomie wartości marży brutto też jest zauważalnie lepiej – 63,3 mln zł vs 38,0 rok wcześniej. Zysk operacyjny wyniósł 7,6 mln zł i był o prawie 92 proc. wyższy niż rok wcześniej. Na pozór wygląda to świetnie, ponieważ dynamika jest wyższa od dynamiki sprzedaży, ja jednak mam tutaj pewne znaki zapytania, o których napiszę za chwilę. Z kolei zysk EBITDA wyniósł 10,1 mln zł i był wyższy r/r o 4,0 mln zł. Oznacza to rentowność EBITDA na poziomie 6,5 proc., czyli zbliżoną do poprzednich dwóch kwartałów. Zysk netto to jednak lekkie zaskoczenie in minus, ponieważ jego wartość to tylko 3,1 mln zł. Oczywiście porównując do 1,8 mln zł w zeszłym roku mamy 69 proc. wzrostu, czyli prawie tak jak rosnąca sprzedaż, ale jednak można było chyba liczyć na więcej. Wynik obniżyły różnice kursowe, których wartość w trzecim kwartale można szacować na około 2 mln zł. Całkowite koszty finansowe r/r wzrosły o 1,3 mln zł. Dodatkowo spółka wykazała 1,67 mln zł pozostałych kosztów operacyjnych w porównaniu z 0,8 mln zł rok wcześniej. Niestety nie mamy tutaj noty i nie wiemy jakie były główne powody tego zauważalnego zwiększenia kosztów. W spółce od 2020 roku działa program motywacyjny, który obciążył rachunek zysków i strat w Q3 w kwocie 1,6 mln zł, a narastająco po 9 miesiącach w wartości 4,377 tys. zł. W całym 2020 roku odniesiono w koszty świadczeń pracowniczych z tytułu wyceny programu motywacyjnego kwotę 1, 847 tys. zł. Niestety nie znalazłem konkretnych danych w ujęciu kwartalnym. Również negatywnie zadziałała efektywna stopa podatkowa, która wyniosła 34,7 proc, w trzecim kwartale oraz 27 proc. narastająco. Jest to o ponad 10 i 5 proc. odpowiednio więcej niż w analogicznych okresach roku poprzedniego. Spółka tłumaczy tak wysokie obciążenie podatkowe faktem trwałej różnicy z tytułu wyceny programu motywacyjnego (4,4 mln zł narastająco i 1,6 mln zł kwartalnie) i to jest prawda. Ale gdybyśmy skorygowali wyliczenia o taką wartość to i tak efektywna stopa w analizowany kwartale wyniosłaby wysokie 26 proc. W związku z tym zakładam, że inne koszty niepodatkowe (różnice kursowe z wyceny kontraktów długoterminowych, spisanie braków magazynowych czy odpisy PFRON) musiały w tym kwartale zaznaczyć swoją obecność.

kliknij, aby powiększyćPatrząc na dane w ujęciu procentowym, pierwsze co zwraca uwagę to relatywnie niska marża brutto na sprzedaży, która wyniosła 40,9 proc., i była o 1,2 p.p, niższa niż rok wcześniej i aż 3,5 p.p. niższa niż w drugim kwartale. Zarząd zwraca uwagę, że jest to, tradycyjnie w branży modowej, okres wyprzedaży i atrakcyjnych rabatów oferowanych klientom. Jak cofniemy się do danych rok wcześniej to jednak nie do końca widać taką zależność. Spółka tłumaczy tutaj to faktem dużo niższych zapasów rok wcześniej i udzielania wtedy mniejszych rabatów sprzedażowych jak i realizowania (w 2020) większej ilości domówień towaru u dostawców, którzy dysponowali nadwyżkami z tytułu zamkniętych sklepów stacjonarnych i oferowali towar na lepszych warunkach cenowych. Wytłumaczenie brzmi dość rozsądnie, choć jego pierwsza część o zapasach może budzić pewne znaki zapytania. To jednak trochę przyznanie, że obecne zapasy są znaczne. Zobaczymy to jeszcze przy analizie kapitału obrotowego. W każdym razie ja zapisuję sobie ten punkt jako do obserwacji, oraz oczekiwałbym na podwyższenie marży w czwartym kwartale. Rentowność operacyjną Answear utrzymuje w 4,5-50 procent, a w analizowanym kwartale było to 4,9 proc. Rok wcześniej z kolei mamy poziom 5,3 proc., czyli o 0,4 p.p. więcej. Spółka „straciła” na marży brutto 1,2 p.p., które odrobiła na usługach obcych (p.p.) oraz wynagrodzeniach (+0,5 p.p.). W tym pierwszym wypadku są to głównie koszty transportu wchodzące w skład kosztów logistyki. Wróćmy jeszcze do sprzedaży, a konkretnie sprzedaży on-line.

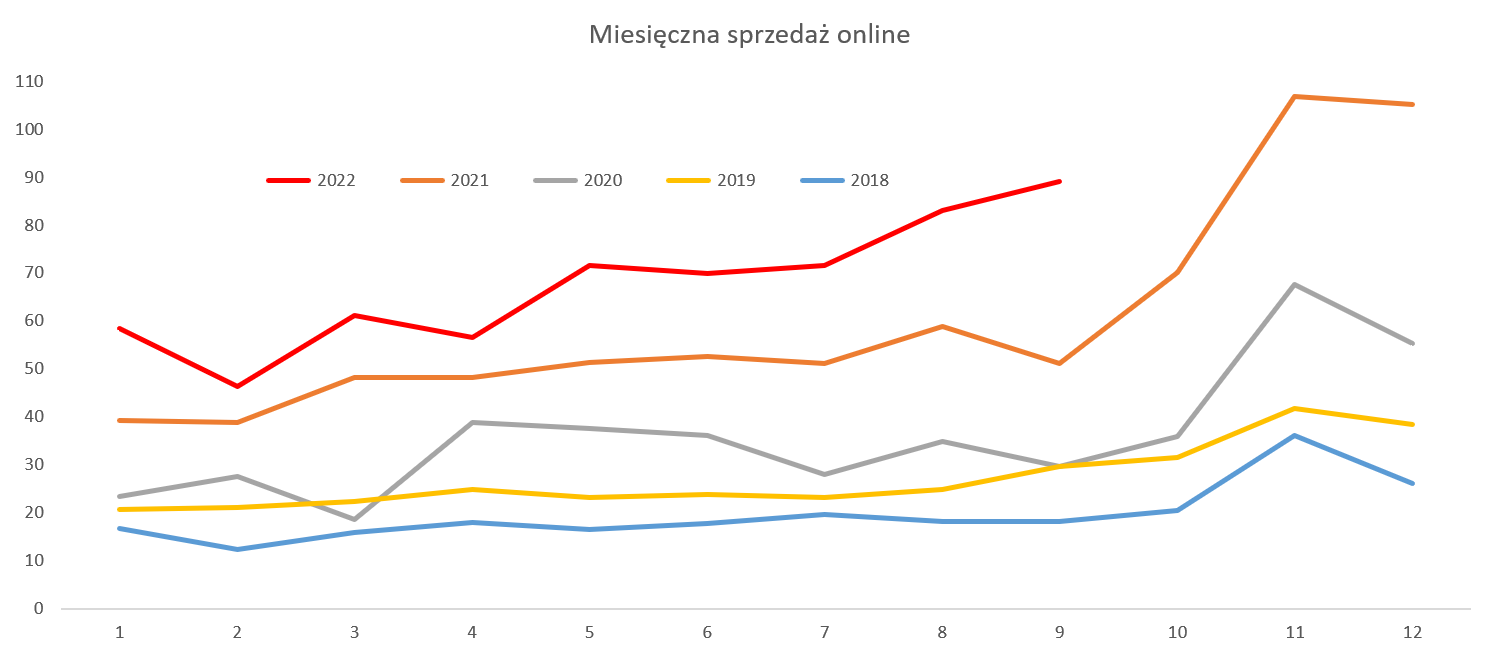

kliknij, aby powiększyćJest to pozycja reprezentująca sprzedaż internetową, ale przychody ze sprzedaży komisowej prezentowane są w cenie netto sprzedaży do klienta, podczas gdy w sprawozdaniu finansowym przychód ze sprzedaży komisowej ujęty jest jako przychód z tytułu sprzedaży usług w wysokości uzyskanej prowizji na tym rodzaju transakcji. Marzec 2020 przypomina jasno na wykresie, że pandemia wtedy również (co prawda na krótko) dotknęła sklepy internetowe jak np. Answear. Jeśli chodzi o dynamikę sprzedaży to w pierwszym kwartale wyniosła ona 81,3 proc., by w drugim spaść do 35,6 proc. tak zmienna dynamika to w części efekt właśnie marca 2020, który mocno zaniżył bazę Q1, ale podwyższył bazę porównawczą Q2. Patrząc narastająco po pierwszym półroczu to dynamika wyniosła 53 proc., podczas gdy w trzecim kwartale była istotnie wyższa na poziomie74,3 proc. To oczywiście dobra informacja. Jednak przypominam, że ogólnie rok 2020 jako baza porównawcza ze względu na pandemię (lock-down, restrykcje i zwykły strach) jest po prostu trudny w analizie i warto o tym pamiętać. Narastająco po 9 miesiącach dynamika wynosi + 60 proc., co oczywiście cieszy akcjonariuszy. Wybiegając w przód warto zauważyć, że baza Q4 2020 będzie całkiem wysoka, ponieważ rok wcześniej dynamika (Q4 2020 vs Q4 2019) wyniosła +42 proc., podczas gdy kwartał wcześniej było to tylko +18,9 proc. Nie przeszkodziło to spółce w osiągnięciu bardzo dobrych rezultatów sprzedażowych w ostatnim kwartale, które już podała na początku stycznia. W ogóle jeśli chodzi informacje ze spółki (raportowania kwartalnie sprzedaży, ciekawe prezentacje inwestorskie) należy postawić plus, choć przydałoby się trochę więcej not w sprawozdaniach kwartalnych. Sprzedaż on-line wyniosła 281 mln zł co dało dynamikę r/r na poziomie 77 proc. Podobnie bardzo dobrze zachowała się sprzedaż raportowana w rachunku wyników która wyniosła 256 mln zł i była r/r wyższa o 75 procent. Na tym poziomie wszystko wygląda bardzo ładnie i pozostaje czekać tylko na wyniki całościowe. Tutaj pewnym znakiem zapytania może być rentowność handlowa, która jak pamiętamy w trzecim kwartale jednak się obniżyła. Spółka podaje rozbicie sprzedaży w ujęciu geograficznym w podziane na 3 części Europy: kraj, UE (Węgry, Czechy, Słowacja, Rumunia, Bułgaria) i kraje poza UE (Ukraina). Tak naprawdę sprzedaż do krajów UE powiększyła się ostatnio o Grecję (sierpień), Chorwację (wrzesień) oraz Cypr w listopadzie. Oznacza to, że Answear obecnie obsługuje 10 krajów.

kliknij, aby powiększyćZ wykresu jasno widać, że Polska wcale nie jest najważniejszym segmentem jeśli chodzi o wartość sprzedaży. Oczywiście możemy przyjąć, że gdybyśmy porównywali pojedyncze kraje to nadal by tak było. Tym niemniej krajowa sprzedaż w 2018 roku wynosiła 40,5 proc., podczas gdy w ostatnich 12 miesiącach to około 28 proc., a w ostatnim kwartale nawet poniżej 26 procent. Bardzo mocno rośnie sprzedaż w krajach Unii Europejskiej co cieszy. Przypomnę, że ostatnim nowo otwartym rynkiem (przed 2021) była Bułgaria w 2018 roku, więc wyniki Q3 2021 w zasadzie nie są obarczone ekspansją. Doszły co prawda 2 nowe kraje w Q3 (Grecja i Chorwacja) o których pisałem powyżej, ale nie przeceniałbym ich wpływu na sprzedaż analizowanego kwartału. Po 9 miesiącach mamy na tych rynkach wzrost o prawie 65 proc, i jest to najwyższa dynamika wśród tych 3 segmentów. Poszukując powodów tak dobrego wzrostu wydaje się, że jest ich kilka. Odnoszę się do całości Answear, a nie konkretnie tego segmentu ze względu na brak tak szczegółowych danych, ale zakładam, że wnioski będą zbliżone dla każdego z nich. Rok do roku liczba wizyt na stronie wzrosła o 13 proc., a współczynnik konwersji o ponad 1/3. To przełożyło się na wzrost liczby zamówień o około połowę. Gdy do tego dodamy wzrost średniej wartości zamówienia o prawie 18 proc. to już chyba rozumiemy skąd takie przyrosty sprzedażowe. Spółka zwraca uwagę, na pozytywny wpływ uruchomienia w 2021 aplikacji do zamówień na smartfony, w szczególności w zakresie współczynnika konwersji. Jest to KPI mówiący nam o tym ilu potencjalnych klientów z odwiedzających stronę www (czy apkę) składa potem zamówienie. Do tego powinniśmy jeszcze dodać zintensyfikowane działania marketingowe (np. szeroka reklama TV budująca świadomość marki) czy też poszerzanie oferty produktowej. Plany na lata 2021-2024, ogłoszone w momencie IPO, były dość bogate i zawierały 11 krajów (przede wszystkim kraje nadbałtyckie oraz bałkańskie jak i Rosja czy Kazachstan) więc patrząc z tej perspektywy należałoby się spodziewać jeszcze 8 nowych rynków w kolejnych trzech (2022-24) latach. To oczywiście powinno dalej stymulować sprzedaż, choć przy dużej ekspansji zawsze powstaje pytanie o rentowność. W latach 2019-2020 mocno rosła sprzedaż na Ukrainie (dynamika w 2020 to 65 proc.), choć słabo wyglądał pierwszy kwartał 2021 roku. Oczywiście określenie „trochę słabiej” dynamiki r/r na poziomie 43 proc. nie jest najszczęśliwsze W kolejnych dwóch kwartałach było lepiej (dynamiki na poziomie +28 oraz + 59 proc.), choć i tak były niższe niż średnia dla całej spółki. Oczywiście wszyscy wiemy o ryzyku politycznym i wojennym na Ukrainie, co zapewne ma również przełożenie na wycenę samego Answeara. Tutaj mamy jednak istotne ryzyko związane zarówno ze sprzedażą jak i z należnościami. Niestety brakuje konkretnych not w sprawozdaniu kwartalnym, ale przyjmijmy pewne założenia. Przy należnościach w hrywnach na poziomie 80-90 mln hrywien otrzymamy zaangażowanie kredytowe na poziomie 11-13 mln zł, podczas gdy sprzedaż za 9 miesięcy wyniosła ok. 68 mln zł. Rynek ukraiński stanowi obecnie (za ostatnie 12 miesięcy) 15 proc. całkowitej sprzedaży spółki. Nie jest więc to wartość krytyczna, ale jednak dość znacząca. Poza ryzykiem ściągnięcia należności i ewentualnej konieczności uzupełnienia brakującej sprzedaży może jeszcze istnieć kwestia zapasów. Można sobie wyobrazić, że spółka posiada na stanie konkretny zapas pod specyfikę rynku ukraińskiego. Czy w momencie wybuchu wojny i ograniczenia (wstrzymania) handlu w tamtym rejonie byłaby możliwość sprzedania jego na innych rynkach. Tego nie wiem i może jest to tylko ryzyko hipotetyczne, w przeciwieństwie do tego związanego ze sprzedażą i należności. W każdym razie warto o kwestii ryzyka ukraińskiego po prostu pamiętać. Omówiłem już sprzedaż i marżę, a teraz proszę spojrzeć raz jeszcze na koszty, w trochę innym ujęciu.

kliknij, aby powiększyćSpółka standardowo prezentuje rachunek wyników w układzie rodzajowym, ale również daje pewne wskazówki w części opisowej w zakresie kosztów logistyki i marketingu. Tak naprawdę to właśnie one (oczywiście oprócz marży handlowej rozumianej jako marża brutto na sprzedaży) decydują o osiąganych rezultatach. Właśnie te rezultaty wyraziłem fioletową linią jako nadwyżkę handlową. Jak widać w ostatnich 4 kwartałach wahała się ona w przedziale 13-16 procent. O niższej marży brutto już pisałem, ale zostało to zrekompensowane częściowo na innych poziomach. Udało się także obniżyć koszty logistyczne, które w tym kwartale stanowiły 14,5 proc. sprzedaży online, czyli o 2,2 p.p. mniej niż rok wcześniej. W tym wypadku to zarówno zasługa rozwodnienia kosztów stałych wraz ze wzrostem działalności (najem magazynu, spora część wynagrodzeń, etc.) jak i poprawienia wskaźników efektywnościowych (np. wyższa średnia wartość zamówienia czy poprawa efektywności procesów). Koszty marketingu stanowiły 11,3 proc. sprzedaży online, czyli o 0,5 p.p. mniej niż rok wcześniej. W trakcie poprzedniej analizy pisałem o rosnących kosztach związanych głównie z budowaniem marki i reklamami w TV. W pierwszym kwartale 2021 roku wskaźnik ten wynosił aż 16,5 proc. Spółka informowała, że gro nakładów marketingowych będzie poniesione w pierwszym półroczu, a drugie powinno być spokojniejsze - i na razie to się sprawdza. Podsumowując widać, że dość dobra (4,9 proc. vs 4,4 proc. rok wcześniej) rentowność EBIT została w części wypracowana poprzez oszczędności na kosztach logistyki i marketingu. Oszczędności te wynikają, jak się wydaje, także z poprawy efektywności procesowej jak i efektów skali. To zaś daje pewną nadzieję, że mogą się również utrzymać w kolejnych okresach. Spójrzmy teraz na główne składniki aktywów i pasywów, które po IPO wyglądają oczywiście inaczej niż wcześniej.

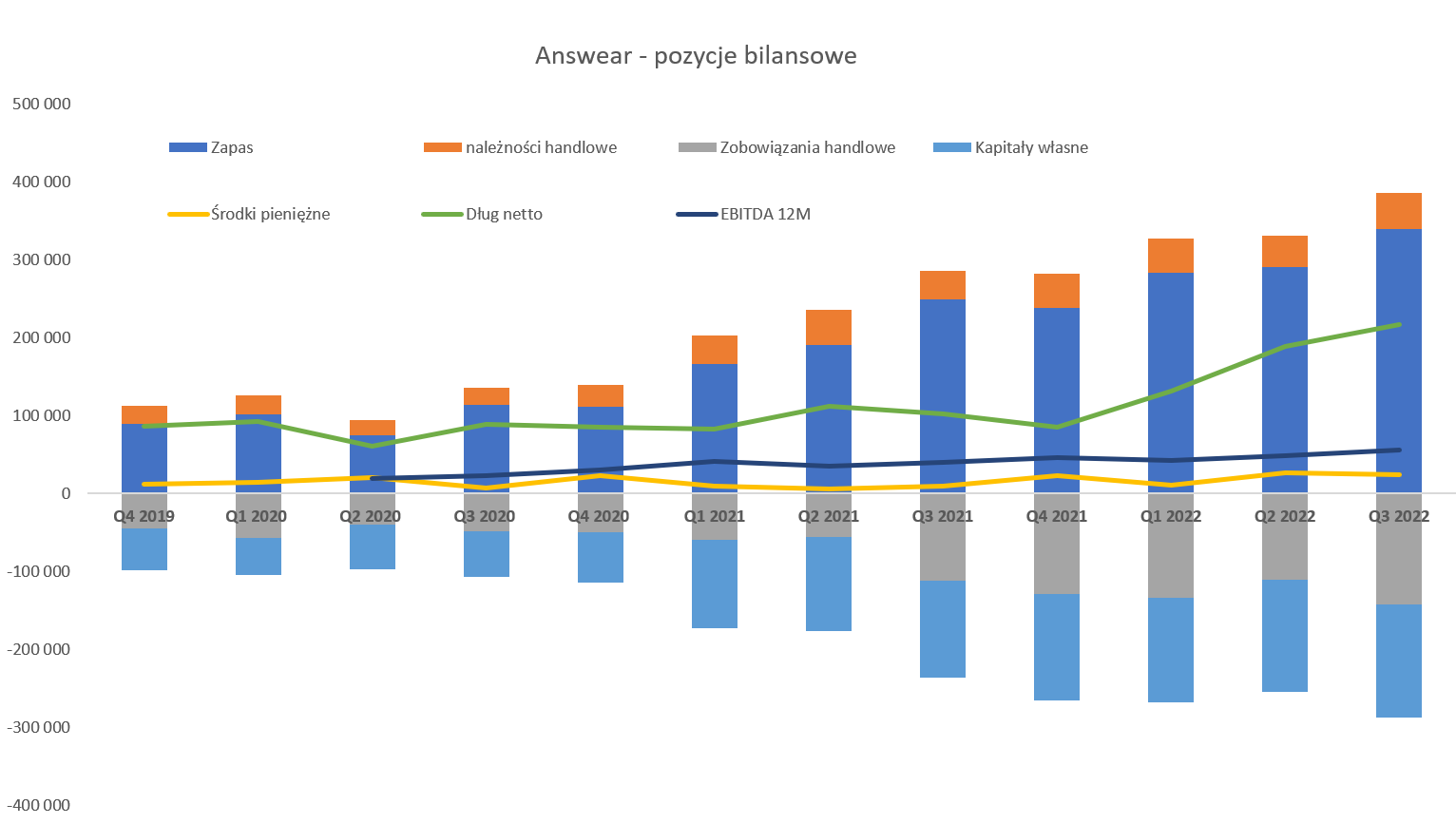

kliknij, aby powiększyćIPO zostało rozliczone w pierwszym kwartale 2021 roku. Tak naprawdę patrząc na wykres środków pieniężnych czy nawet długu netto to niespecjalnie widać efekt zasilenia spółki w prawie 45 mln zł. Widać za to istotny wzrost zapasów, które w porównaniu z końcem roku wzrosły obecnie aż o 137 mln zł do poziomu 249 mln zł. Zobowiązania handlowe powiększyły się w 9-miesięcznym okresie tylko o 61 mln zł. Innymi słowa gotówka z IPO w dużej czę sci została zużytkowana na zwiększenie zapasów i w chwili obecnej w sporej części jest zamrożona w kapitale obrotowym. Oczywiście przy kilkudziesięcioprocentowym wzroście sprzedaży muszą rosnąc również takiej pozycja jak zapasy, czy należności, choć jak zobaczymy za chwilę rotacje mogą zastanawiać.

kliknij, aby powiększyćRotacja zapasów wynosi obecnie rekordowe 245 dni w porównaniu do 211 w poprzednim kwartale jak i 196 rok wcześniej. Przy analizę tego parametru warto pamiętać, ze tak naprawdę zapasy są kupowane pod przyszłą sprzedaż, a obliczany wskaźnik bazując na historii. Nie jest to więc najszczęśliwsze rozwiązanie. Znając już sprzedaż Q4 i przeliczając w przód wskaźnik rotacja zapasów spadłaby do około 150 dni. To biorąc pod wagę specyfikę branży (często zatowarowanie pod sezon) jak i problemy z łańcuchami dostaw wydaje się być poziomem rozsądnym. Tym niemniej jest to kolejny punkt do obserwacji, ponieważ właśnie ta pozycja powoduje, że spółka pomimo pozyskania pieniędzy z IPO wciąż nie ma jakoś wyjątkowo silnej pozycji gotówkowej. Podobnie jak ostatnio chciałbym zwrócić uwagę na rotację należności, która wynosi 21 dni i jest porównywalna rok do roku. Patrząc na samą liczbę to nie jest ona zbyt wysoka, ale biorąc pod uwagę otoczenie biznesowe pojawiają się znaki zapytania. Answear sprzedaje do klientów detalicznych w zasadzie za gotówkę (płatność przelew czy kartą), więc w teorii cykl rotacji należności powinien być zbliżony do kilku dni potrzebnych na rozliczenie i wpływ pieniędzy z banku klienta czy organizacji rozliczającej karty. W praktyce mamy tutaj również kwoty od operatorów logistycznych z tytułu płatności za pobraniem. W szczególności warto podkreślić, że znajdują się tutaj należności od zewnętrznego operatora rynku ukraińskiego, stanowiących (jak podaje spółka) ok. 40 proc. płatności za paczki na tym rynku. Wspominam o tym raz jeszcze, ponieważ wydaje się, że potencjalnie wskaźnik rotacja należności od tego operatora w stosunku do sprzedaży na tym rynku może jednak przekraczać 30 dni, a sama wartość należności handlowych i pozostałych na koniec września stanowiła 36,7 mln zł. Spółka podaje, że wzrost salda należności handlowych to efekt zwiększonej sprzedaży w bieżącym roku, a głównie dotyczą należności od operatorów logistycznych z tytułu płatności za pobraniem. I tutaj wracamy znowu do ryzyka związanego przede wszystkim z Ukrainą, o czym pisałem powyżej. Patrząc jeszcze na dług netto mamy wartości niecałych 102 mln zł przy 12-miesięcznej EBITDA w kwocie 40 mln zł. Tak więc otrzymujemy tutaj wskaźnik DN/EBITDA na poziomie 2,5 co może nie jest krytyczne, ale również do niskich nie należy. Jeśli wykluczylibyśmy efekt programu motywacyjnego (bezgotówkowy) to wskaźnik spadłby w okolice 2,3. Uczciwie trzeba jednak przyznać, że zobowiązania leasingowe (głównie najem powierzchni magazynowych) stanowią około 2/3 długu netto. Samo zadłużenie z tytułu kredytów i pożyczek wyniosło około 45 mln zł. Podsumowanie i ocena sytuacji rynkowej Spółka w chwili obecnej ma kapitalizację 520 mln zł co daje wskaźnik C/Z na dość wysokim poziomie 33. Przy wykluczenie efektu programu motywacyjnego spada do 25/. Jeśli przyjmiemy jednak założenie, że spółka będzie w stanie zwiększyć sprzedaż w kolejnym roku o 60 proc. i o 50 proc. poprawi zysk netto to otrzymamy sprzedaż w 2022 roku na poziomie powyżej 1 miliarda złotych, a zysk netto będzie dążył do25-30 mln zł. To z kolei dałoby wskaźnik forward C/Z na poziomie 17-21, co jak na wzrostową spółkę byłoby dość interesujące. Czy takie założenie jest realne – to już musicie Państwo sami ocenić. Dynamiki dużych kilkudziesięciu procent są zawsze wyzwaniem, podobnie jak i rentowności. Z drugiej jednak strony spółka zrealizowała cel w sprzedażowy zawarty w programie motywacyjnym na rok 2021, co należy zapisać na plus przy wiarygodności. P.S. Oświadczam, że posiadam akcję Answear w moim portfelu w chwili obecnej oraz nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 24 lutego 2022 14:50

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

10 sierpnia 2022 13:45:31

przy kursie: 18,30 zł

Rosnąca sprzedaż z zagubioną marżą - omówienie sprawozdania finansowego Answear po I kw. 2022 r. Wyniki spółki za pierwszy kwartał zaskoczyły negatywnie. Mając świadomość, że Ukraina stanowiła w 2021 roku prawie 17 proc. sprzedaży można było oczekiwać problemów, ale pojawiły się one niekoniecznie w tych miejscach w których się spodziewano. Bez zbędnej zwłoki zobaczmy jak wyglądają więc wyniki pierwszego kwartału 2022 roku.

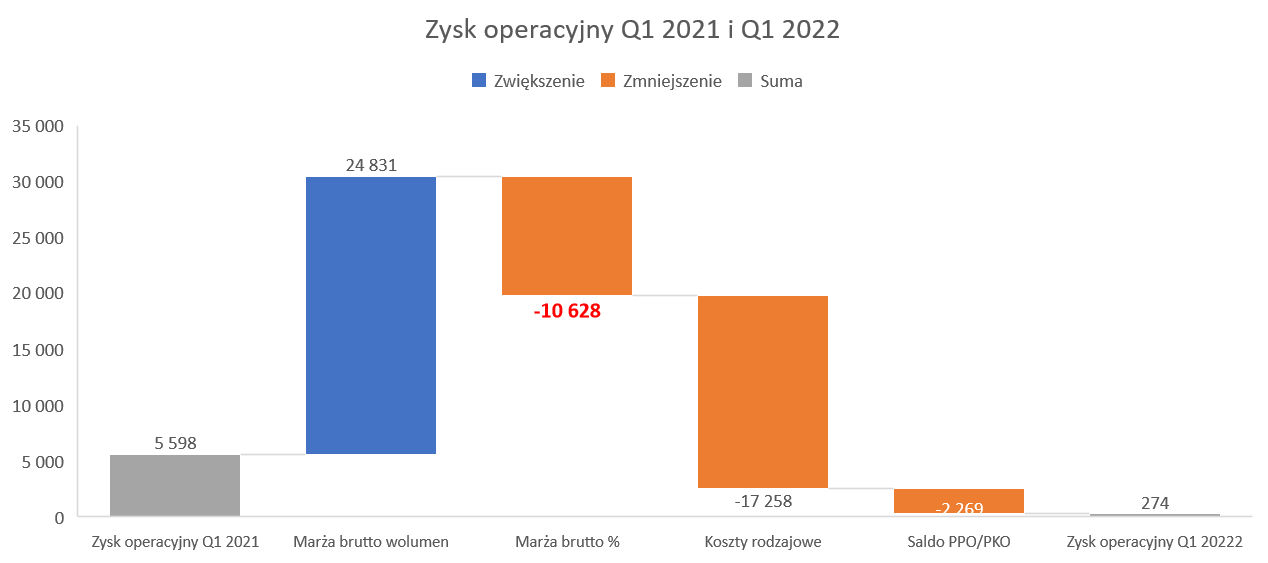

kliknij, aby powiększyćNa poziomie sprzedaży wygląda to wciąż dobrze – wzrost do 178 mln zł przekłada się na dynamikę r/r +44,3 proc, co cieszy niewątpliwie pamiętając o Ukrainie. Tutaj sprzedaż została wstrzymana w momencie wybuchu wojny, a i tak ten segment zanotował ponad 20-procentową dynamikę. Oczywiście całkowity obrót Answear był niszy niż w Q4 2021 ale to kwestia sezonowości. Niestety na poziomie marży brutto zaczyna się problem co już widać na wykresie powyżej, gdzie mamy kwotę 70,2 mln zł w porównaniu do 56 mln zł rok wcześniej. Niby przyrost o 14 mln zł nie jest zły, ale jednak głębsza analiza wskazuje, że to jest właśnie praprzyczyna problemów z zyskami na niższych poziomach. Proszę spojrzeć na poniższy slajd.

kliknij, aby powiększyćGdyby spółka zrealizowała całą sprzedaż na zeszłorocznej rentowności brutto na sprzedaży (45,4 proc.) to oznaczałoby powiększenie marży r/r aż o 24,8 mln zł. Niestety tak się nie stało, ponieważ rentowność była niższa o 6 p.p. co zabrało 10,6 mln zł marży. W efekcie netto mamy wspomniany wyżej przyrost tylko o 14,2 mln zł. Dlaczego piszę „tylko”? Ponieważ koszty rodzajowe (tzw. „4”) urosły o 17,3 mln zł, co w efekcie końcowym spowodowało r/r niższą wartość zysku na sprzedaży o 3 mln zł. Co prawda do kosztów rodzajowych można się trochę poczepiać i zrobię to w późniejszej części, ale jednak mówiąc to uczciwie to ich dynamika (34,8 proc. r/r) była jednak o 9,5 p.p. niższa od dynamiki sprzedaży. Tak więc dźwignia zadziałała tutaj w dobrą stronę, a problem mamy w procentowej wartości marży. Rentowność brutto na sprzedaży w analizowanym okresie wyniosła 39,4 proc., czyli aż o 6,90 p.p. mniej niż rok wcześniej. Spółka jako powody tak słabej rentowności wymienia np. zatrzymanie sprzedaży na Ukrainie gdzie są ponadstandardowe marże ze względu na zwolnienie VAT i cła ze względu na wartość przesyłek. I tutaj faktycznie jest to najprawdopodobniej argument trafny i prawdziwy. Rachunkowość segmentowa pokazuje dwukrotnie wyższą rentowność operacyjną (nie marżę handlową, ale innych danych nie mamy) na Ukrainie niż w całej spółce. Gdybyśmy więc przyjęli, że sprzedaż w segmencie ukraińskim rosłaby na poziomie dynamiki 2021 (+84 proc.) to mielibyśmy 10,5 mln zł więcej sprzedaży i dodatkowo ok. 1,0-1,2 mln zł zysku operacyjnego. Zarząd podkreśla, że po rozpoczęciu wojny sentyment do zakupów na pozostałych rynkach się obniżył. To też jest prawda, o czym świadczy kolejny wykres.

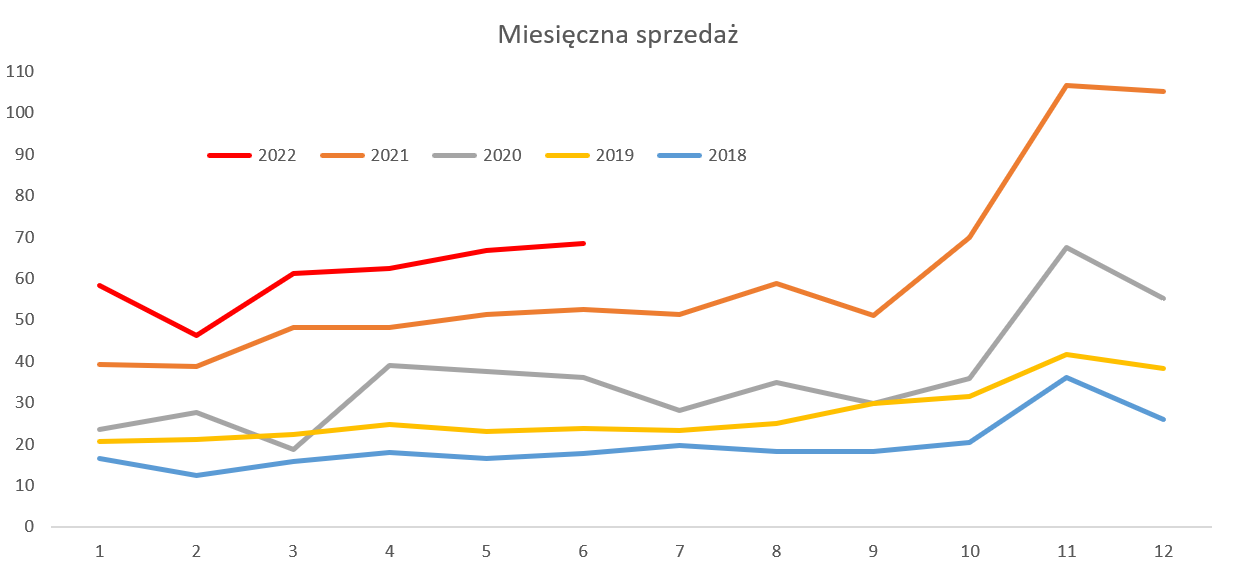

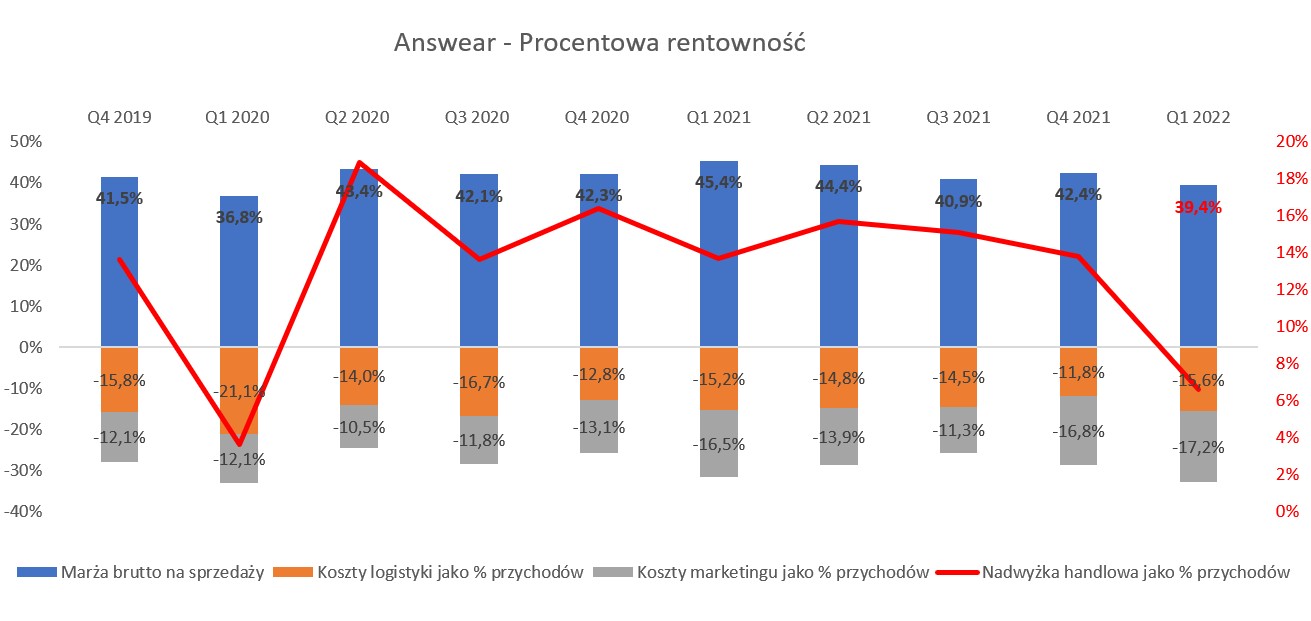

kliknij, aby powiększyćSprzedaż (online) w lutym zwiększyła się r/r tylko o 19 proc., podczas gdy w styczniu dynamika była na poziomie prawie 50 proc. Tak więc efekt jest faktycznie ujemny. Problem tylko w tym, że częściowa odbudowa w marcu (+27,2 proc.) to nadal niewiele, a dane wstępne za Q2 (+30 proc. r/r) również nie napawają optymizmem co do powrotu wysokich dynamik sprzedażowych. Tutaj jedna uwaga, za drugi kwartał znamy tylko wartość sumaryczną, a rozbicie po miesiącach jest moją autorską estymacją. Zapewne należy poczekać na sprawozdanie półroczne i szczegółowe liczby (zwłaszcza dotyczące rynku ukraińskiego), ale jednak widać, że zwiększanie sprzedaży o duże kilkadziesiąt procent nie jest obecnie możliwe. Inna sprawa jest taka, że obiektywnie to trudno odbierać dynamikę na poziomie + 30 proc. r/r jako jakąś niską. Obecnie sprzedaż z ostatnich 12 miesięcy wynosi już ponad 800 mln zł, co porównując do danych sprzed 5 lat (145 mln zł w 2017 roku) pokazuje skalę wzrostu spółki. Kolejny powód niższej marży to okres wyprzedaży i poświątecznych rabatów. Zaraz, zaraz przecież taka sama sytuacja miała jednak miejsce w zeszłym roku. No właśnie zarząd chce nas przekonać, że jednak wtedy sytuacja była inna, ponieważ rok temu o wiele większa sprzedaż dotyczyła nowej kolekcji, co oznacza osiągane wyższe marże. W bieżącym okresie jak rozumiem spółka również wyprzedawała towar z 2021 roku co w domyśle oznacza wyższe rabaty i niższą marżę. Dodatkowo zarząd zwraca uwagę, że zapas kupowany z nowej kolekcji był po mniej korzystnym kursie EUR/PLN. Tutaj trudno się do tego odnieść nie znając konkretnych dat zakupów, ale sam kurs EUR/PLN był mniej problematyczny dla importerów niż USD/PLN. Ostatni argument odnosi się do mniejszego poziomu domówienia towarów realizowanych zazwyczaj z wyższą marżą niż preordery. W każdym razie ja odczytuję powyższe tłumaczenia jako pewne przyznanie, że marża handlowa w Q1 2021 (ponad 45 proc.) była pewnego rodzaju one-off i tak wysokie poziomy raczej się nie powtórzą w przyszłości. No chyba, że znowu zajdą nadzwyczajne okoliczności rynkowe i wysokie ssanie na rynku. Wracając do wykresu nr 2 mamy wzrost kosztów rodzajowych (bez kosztu towarów) o 17,3 mln zł i dynamikę r/r +34,8 proc. Tutaj największe znaczenie miały koszty usług obcych (+32,8 proc.) oraz pozostałe koszty rodzajowe (+35,3 proc. r/r), co widać dobrze na kolejnym wykresie pokazującym koszty logistyki i marketingu. Tak naprawdę to właśnie one (oczywiście oprócz marży handlowej rozumianej jako marża brutto na sprzedaży) decydują o osiąganych rezultatach. Właśnie te rezultaty wyraziłem czerwoną linią jako nadwyżkę handlową.

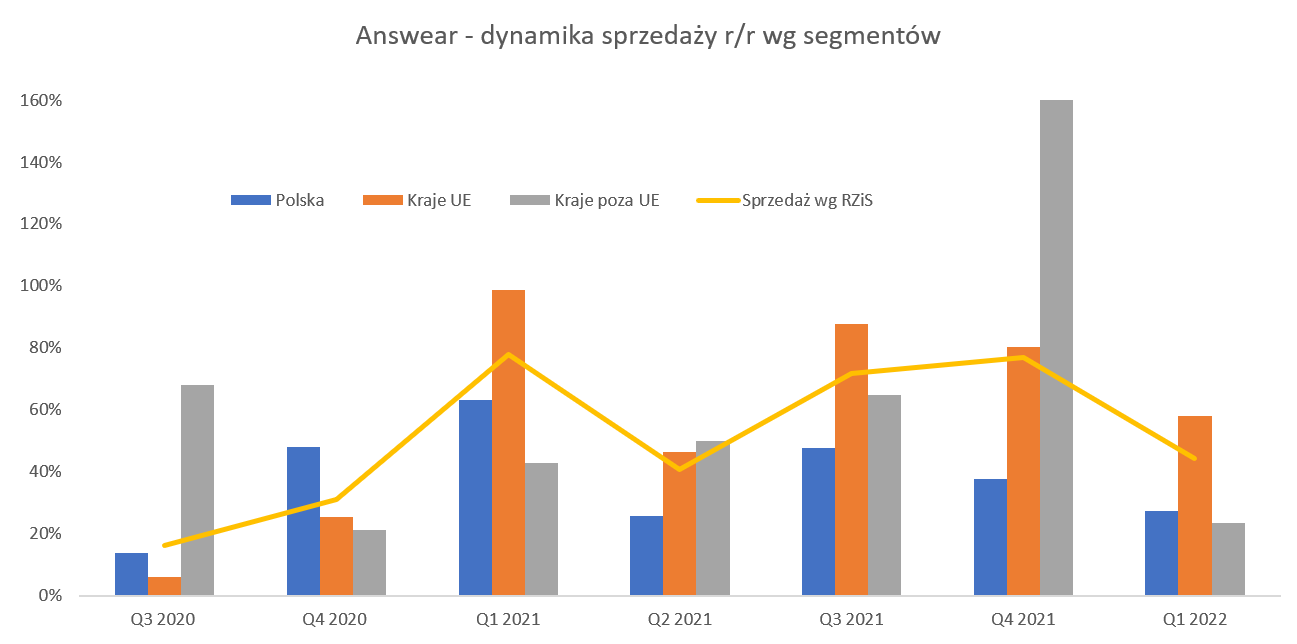

kliknij, aby powiększyćJak widać w ostatnich 4 kwartałach wahała się ona w przedziale 13-16 procent, a obecnie spadła tylko do 6,6 proc. Powody są jasne: wspomniana powyżej marża brutto na sprzedaży (-6 p.p. r/r), wyższe koszty logistyki (+0,4 p.p.) oraz marketingu (+),7 proc. r/r). W wypadku kosztów logistyki nie udało się uzyskać efektu rozwodnienia kosztów stałych pomimo wysokiej sprzedaży zapewne ze względu na szybko rosnące koszty transportu. Koszty marketingu stanowiły 17,2 proc. sprzedaży online, czyli o 0,7 p.p. więcej niż rok wcześniej. Patrząc jednak wartościowo to możemy szacować je aż o 7,7 mln zł więcej niż rok wcześniej. W poprzedniej analizie zakładano, ze wydatki marketingowe w drugim półroczu 2021 będą spokojniejsze, co ziściło się tylko w trzecim kwartale. Końcówka zeszłego roku i początek bieżącego to kolejne kampanie telewizyjne zwiększające świadomość marki realizowane w zasadzie na wszystkich rynkach. Zysk operacyjny na sprzedaży wyniósł 3,42 mln zł w porównaniu do 6,47 mln zł , co oznacza spadek prawie o połowę. Jeśli spojrzymy kolejny raz na wykres nr 2 to widać, ze zysk operacyjny zmalał prawie do zera (ok. do 274 tys. zł), a rok temu był na poziomie 5,6 mln zł. Różnica w stosunku do zysku na sprzedaży to negatywny efekt zmiany saldo pozostałych przychodów i kosztów operacyjnych, który wyniósł 2,27 mln zł. Nie mamy co prawda osobnej noty tutaj, ale 1,4 mln zł to „zasługa” powiększonego odpisu na zapasy. Dodatkowo spółka zaangażowała się w pomoc Ukrainie i przekazała darowizny pieniężnych oraz rzeczowych o łącznej wartości 830 tys. zł. Razem mamy ok. 2,2 mln zł, ale spółka podaje również, że łączne jednorazowe koszty związane z wojną w Ukrainie (odpis na zapasy i darowizny) wyniosły 1,2 mln zł. Stąd wniosek, że około 1,0 mln zł odpisu na zapasy dotyczył standardowej działalności. Na poziomie bottom line zysk zamienia się w stratę netto, która wyniosła 3,35 mln zł, w porównaniu do zysku netto rok wcześniej na poziomie 3,03 mln zł. Swoje zrobiły tutaj koszty finansowe, które wyniosły 3,56 mln zł, czyli o 1,8 mln zł więcej niż rok wcześniej. Kurs EUR/PLN wzrósł w bieżącym okresie, co spowodowało koszty z tytułu zrealizowanych (1,1 mln zł) i niezrealizowanych różnic kursowych (1,2 mln zł). Koszty te dotyczą głównie wyceny zobowiązań z tytułu długoterminowych umów najmu denominowanych w EUR. Tutaj proszę zwrócić uwagę, że kurs EUR/PLN był dość zmienny w pierwszym kwartale ale porównując koniec roku do 31 marca mam osłabienie złotego o zaledwie 5 gr i wpływ niezrealizowanych różnic kursowych w kwocie ponad 1 mln zł. Przy zmianie kursu na koniec czerwca o 2,8 gr należałoby więc spodziewać się kolejnych niezrealizowanych różnic kursowych w kwocie kilkuset tysięcy złotych. Ponadto w kosztach finansowych zaksięgowano 0,8 mln zł odsetek bankowych, z tytułu leasingu oraz umów najmu, jak również prowizje od poręczeń kredytów bankowych. Na sam koniec analizy rachunku wyników przypomnienie o programie motywacyjnym, który obciążył rachunek zysków i strat w Q1 w kwocie 0,8 mln zł, w porównaniu do 1,1 mln zł rok wcześniej. Ogólnie to świadczenia pracownicze wyniosły 13,4 mln zł i r/r wzrosły o 31,3 proc. Jeślibyśmy jednak analizowali wzrost bez wpływu tego programu, po prostu czysto operacyjnie to dynamika wyniosłaby 38,5 proc., czyli zbliżałaby się do dynamiki sprzedażowej. Geografia robi swojeSpółka podaje rozbicie sprzedaży w ujęciu geograficznym w podziane na 3 części Europy: kraj, UE (Węgry, Czechy, Słowacja, Rumunia, Bułgaria oraz nowości z drugiej połowy 2021 roku czyli Grecja, Chorwacja oraz Cypr) i kraje poza UE (tylko Ukraina). Warto mieć świadomość, że w pierwszym półroczu dynamiki r/r nie są w pełni porównywalne właśnie ze względu na nowe kierunki.

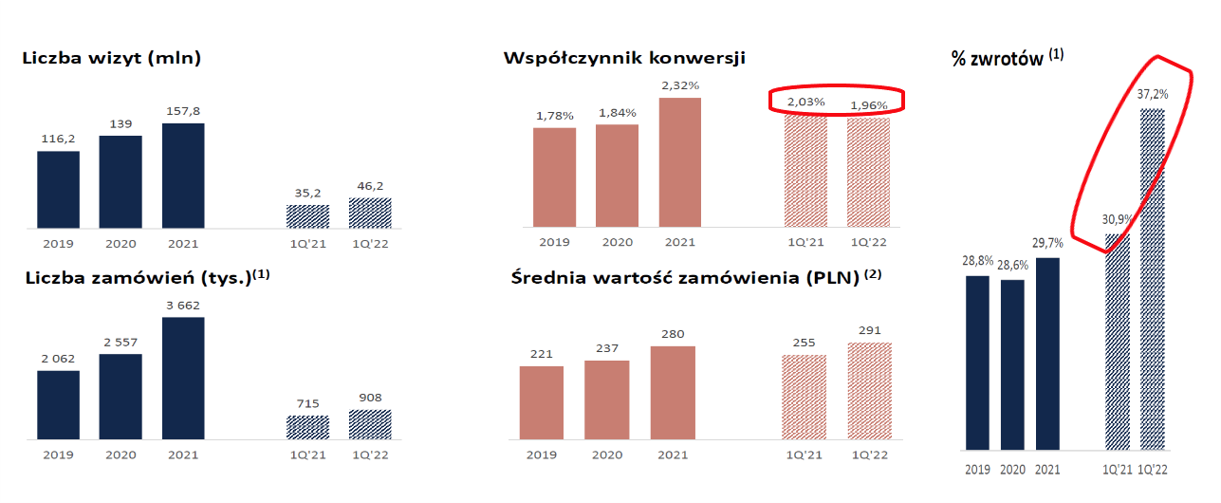

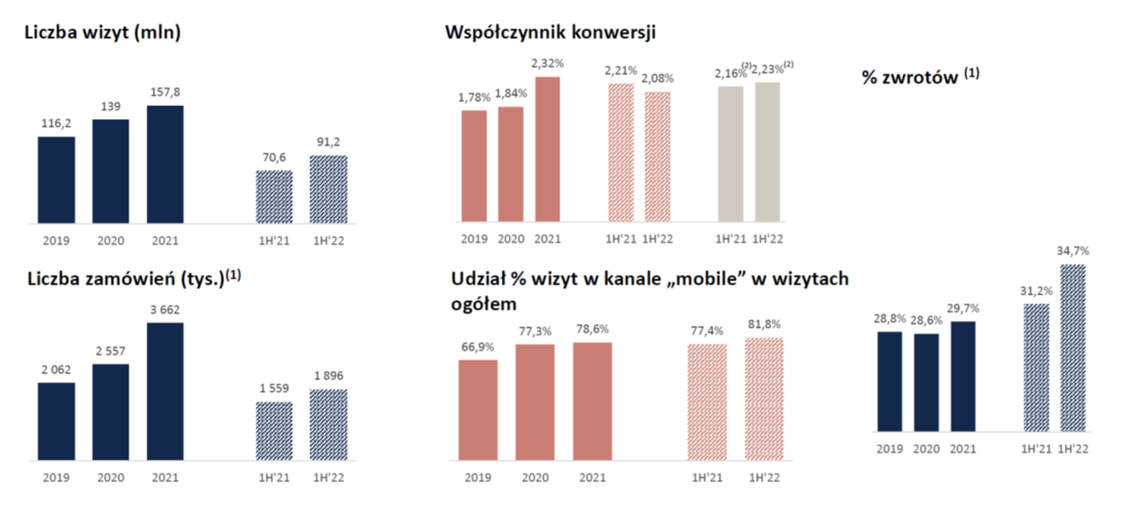

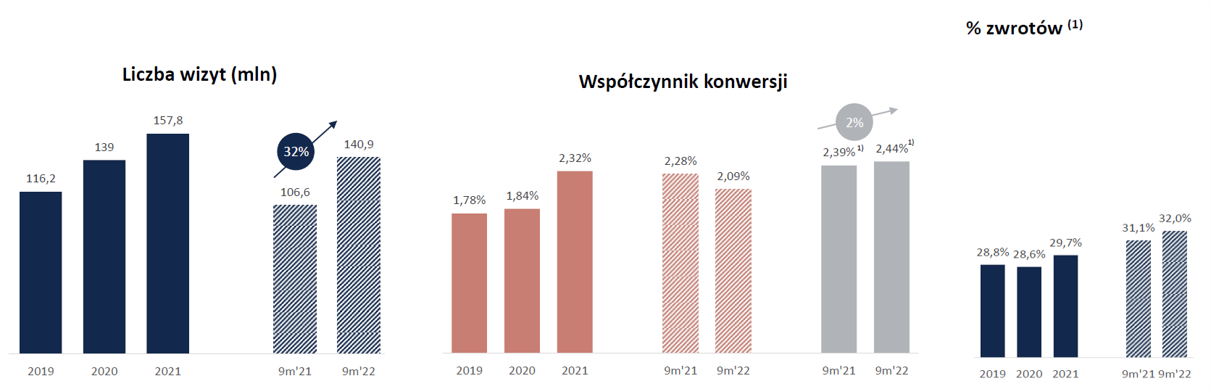

kliknij, aby powiększyćO Ukrainie już trochę pisałem ale ten wykres jeszcze bardziej uświadamia, że rynek ten stawał się naprawdę istotnym w skali całej grupy. W ostatnim przedwojennym kwartale (Q4 2021) sprzedaż wyniosła 45,6 mln zł z dynamiką r/r 162 proc.! Patrząc na pojedyncze kraje to oczywiście Polska wtedy i też przoduje (odpowiednio 61,9 i 45,3 mln zł), ale inaczej wygląda to na poziomie rentowności. W danych segmentowych mamy co prawda tylko uproszczoną rentowność operacyjną (bez części kosztów jak chociażby amortyzacja i różnego typu pozostałe koszty), ale nawet z tego można wyczytać ciekawe rzeczy. Segmentowy zysk operacyjny Ukrainy w 2021 roku wyniósł 12,1 mln zł przy rentowności operacyjnej 10,6 proc. Te same dane dla Polski to odpowiednio 7,0 mln zł i 4,0 proc., a dla rynków UE (8 krajów) 31 mln zł i 7,9 proc. . Dane za pierwszy kwartał są ogólnie niższe, ale proporcja jest zachowana, najbardziej rentownym (w ujęciu procentowym) rynkiem jest Ukraina, potem UE i na końcu Polska. Stąd też cieszy informacja z połowy maja o wznowieniu sprzedaży na ten rynek, a konkretnie tę część, która nie jest objęta działaniami wojennymi. Ogólnie analizując sprzedaż to proszę pamiętać, że w tym modelu biznesowym, wynika ona przede wszystkim z 4 czynników: a) Liczby wizyt klientów na stronie spółki – tutaj ważne są konkretne wydatki marketingowe zachęcające klientów do odwiedzenia strony oraz oczywiście lojalność klientów, b) Liczba zamówień wynikająca z wejść na stronę i wskaźnika konwersji (liczba zamówień / liczba wizyt) c) Średnia wartość zamówienia złożonego przez klienta – oczywiście im wyższa tym zasadniczo lepiej dla sprzedaży, a dodatkowo może tp wpływać pozytywnie na marże (niższe koszty logistyki jako % sprzedaży), choć tutaj istotna jest przede wszystkim marżowość konkretnych grup produktowych, d) Wskaźnik zwrotów (wartość zwrotów / wartość sprzedaży przed zwrotami) – w takich biznesach wskaźniki na poziomie 20-30 proc. są wręcz standardem. Powodem jest przede wszystkim możliwość darmowej dostawy i jest to pewna przewaga konkurencyjna w stosunku do sklepów stacjonarnych. Wskaźnik ten jest istotny, ponieważ jeśli 30 proc. sprzedaży jest zwracany to mamy koszty poniesione na przechowania towaru w magazynie, kompletację, wysyłkę, odbiór, powrót do magazynu, etc.

kliknij, aby powiększyćLiczba wizyt r/r wzrosła o 32 proc., przy wzroście liczy zamówień o 27 proc. to zaś oznacza, ze wskaźnik konwersji jednak spadł do poziomu 1,96, czyli o 0,07 p.p. Było to spowodowane po pierwsze wojną w Ukrainie. Strona Answear.ua po wybuchu wojny była nadal dostępna i odwiedzana, ale zamówienia zostały wstrzymane. Innymi słowy w powyższym równaniu licznik nie działał, ale mianownik owszem. Po drugie swoje 3 grosze dorzuciły wspomniane wcześniej 3 nowe rynki, gdzie zazwyczaj na początkowym etapie rozwoju konwersja jest niższa od tej na rynkach dojrzałych. Po prostu klient musi się przyzwyczaić i zaufać nowemu sklepowi, a to wymaga czasu. Zarząd podał, że oczyszczona z tych dwóch w/w czynników konwersja wzrosłaby kwartał do kwartału z 2,01 do 2,04 proc. Niezależnie od tego klienci złożyli aż 908 tys. zamówień w tym kwartale, a narastająco za ostatnie 12 miesięcy było to 3,85 mln. Wydaje się, ze w kolejnym kwartale 4 mln pękną, a przypomnę, ze w 2017 roku było to 1,02 mln zamówień. Gdy do tego dodamy rosnącą o 14 pro.c. r/r średnią wartość zamówienia to w zasadzie wszystko wygląda całkiem dobrze. Przemnażając powyższe parametry (liczba wizyt * wsk. konwersji * średnia wartość zamówienia) otrzymamy sprzedaż online przed zwrotami na poziomie 264 mln zł, czyli o prawie 100 mln zł więcej niż zaraportowane w rachunku zysków i strat. O części przyczyn (różnica w definicji sprzedaży on-line oraz sprzedaży księgowej) pisałem już we wcześniejszych analizach. Tutaj jeszcze zwrócę uwagę, że powyższe wyliczenie dotyczyło sprzedaży online przed zwrotami. Spójrzmy więc na wskaźnik zwrotów, który niebezpiecznie urósł do poziomu powyżej 37 proc. Oznacza to, że ponad 98 mln zł sprzedaży (37,2 proc. * 264 mln zł) należało cofnąć (anulować) i teraz nam już się wszystko zgadza. Tak wysoki wskaźnik mnie osobiście jednak trochę zastanawia. Niespecjalnie kupuje tłumaczenie o dużej różnicy w poziomach sprzedaży między Q4 2021 i Q1 2022 co miałoby wpływać na wskaźnik. Owszem wpływa, ale rok temu była zbliżona sytuacja, więc porównanie r/r powinno to uwzględniać. Drugi argument trafia do mnie bardziej. Po wojnie następowały systematycznie dostarczane zwroty z rynku ukraińskiego i w związku z zawieszeniem sprzedaży wpływały również na zawyżony wskaźnik dla całego biznesu. Abym jednak czuł się spokojnie to warto by widzieć taki wskaźnik dla rynku ukraińskiego i pozostałych. Tego jednak nie mamy i na pewno warto ten wskaźnik obserwować w kolejnych kwartałach. Kończąc analizę sprzedaży przypomnę, że ogłaszane w momencie IPO plany nowych rynków na lata 2021-2024 były dość bogate i zawierały 11 krajów. W 2022 roku spółka w czerwcu uruchomiła 11 rynek – Słowenię. Zapewne wcześniej czy później wejdą do gry kraje nadbałtyckie jak i pozostała część Bałkanów. To oczywiście powinno dalej stymulować sprzedaż, choć przy dużej ekspansji zawsze powstaje pytanie o rentowność w krótszym okresie czasu. Patrząc na to ze strony segmentowej to i tak rentowność biznesu w krajach UE jest wyższa od krajowej. Bilans swoje pokazujeSpójrzmy teraz na główne składniki aktywów i pasywów, które po IPO (rozliczone w Q1 2021) wyglądają oczywiście inaczej niż wcześniej.

kliknij, aby powiększyćSpółka szybko się rozwija i widać to też po zapasach, które w porównaniu z końcem roku wzrosły o 19 proc. do poziomu 283 mln zł. Patrząc na dane r/r mamy wzrost o 70 proc. i 117 mln zł. Pomimo rosnącej sprzedaży należy jednak zacząć się trochę martwić wartością i dynamiką wzrostu zapasów. Oczywiście wcześniej padał argument o chęci zabezpieczenia towaru przy problemach łańcuchami dostaw. Teraz mamy jednak nadchodzącą (trwającą?) recesję, a odpisy na zapasy pokazują, że coś jest na rzeczy. Odpis w tym kwartale (1,4 mln zł) nie stanowi kosmicznej wartości w stosunku do zapasów, ale gdybyśmy założyli, ze będzie się powtarzał co kwartał to rocznie byłoby to już około 15 proc. zysku EBIT z 2021 roku. Zastanawia mnie dość duży wzrost kw./kw., co może sugerować pewne przeszacowanie poziomów. Owszem zapasy kupujemy pod przyszłą sprzedaż, ale jak wiemy wzrosła ona r/r na poziomie 30 proc. Obojętnie czy liczyłbym rotację na danych historycznych (Q1 2022 – 236 dni) czy na danych z sprzedaży przyszłego kwartału (130 dni) to i tak są to wartości jedne z najwyższych od momentu raportowania danych (Q4 2019). Niewątpliwie jest to parametr do obserwacji. Skoro zapasy to i zobowiązania handlowe, które wynoszą 133 mln zł co daje przyrost r/r o 125 proc., oraz 74 mln zł. To niewątpliwie plus pokazujący, ze spółce udało się wydłużyć rotację aż do 112 dni i bronić cash-flow. Jednak trudno zakładać, że takie poziomy rotacji trwać będą wiecznie. Ostatnia część kapitału obrotowego netto to należności spółka w zasadzie sprzedaje za gotówkę lub relatywnie krótki termin związany z przekazywaniem pieniędzy od klientów poprzez operatora logistycznego do Answear. Wojna w Ukrainie spowodowała wzrost ryzyko związane z należnościami. Niestety brakuje konkretnych not w sprawozdaniu kwartalnym, ale przyjmijmy pewne założenia. Przy należnościach w hrywnach na poziomie 70-80 mln hrywien (72 mln zł na koniec 2021 roku) otrzymamy zaangażowanie kredytowe na poziomie 10-12 mln zł, podczas gdy sprzedaż w ostatnim kwartale wyniosła ok. 21 mln zł. Tak więc ryzyko związane z należnościami ukraińskim zapewne nadal istnieje i być może raport półroczny (przeglądany przez biegłego) uchyli tutaj rąbka tajemnicy. W pierwszym kwartale odpis na należności wyniósł zaledwie 168 tys. zł i narastająco jest to wartość 2,28 mln zł.

kliknij, aby powiększyćPatrząc na przepływy operacyjne mamy istotny minus na poziomie 20,8 mln który jest jednak dwa razy niższy niż rok temu. Oczywiście efekt leży w obydwu wypadkach po stronie zapasów. Rok temu, spółka po zasileniu gotówkę w trakcie IPO mogła pójść na całość z zatowarowaniem i zmiana stanu zapasów wyniosła wtedy o 55 mln zł. Obecnie zapasy też mocno (+45 mln zł) wzrosły i były głównym czynnikiem powodującym ujemne przepływy operacyjne. Zwracam na to uwagę, ponieważ OCF był również ujemny, a rentowność obecnie jest jaka jest. Patrząc jeszcze na dług netto mamy wartości 103 mln zł przy 12 miesięcznej EBITDA w kwocie 41 mln zł. Tak więc otrzymujemy tutaj wskaźnik DN/EBITDA na poziomie 2,5 (+24 proc. r/r) co może nie jest krytyczne, ale również do niskich nie należy. Uczciwie trzeba jednak przyznać, że zobowiązania leasingowe (głównie najem powierzchni magazynowych) stanowią około 80 proc. długu netto. Samo zadłużenie z tytułu kredytów i pożyczek wyniosło około 58 mln zł. Podsumowanie i ocena sytuacji rynkowej Spółka w chwili obecnej ma kapitalizację 320 mln zł i jej kapitalizacja od ATH w zasadzie się przepołowiła. Obecny wskaźnik C/Z na wciąż wysokim poziomie 19, a EV/EBITDA 10. Zyskowność netto wynosi obecnie 2,2 proc. (12 miesięcy). Gdyby założyć, ze wróci ona np. w 2023 roku do 3,0 proc. a do tego czasu sprzedaż osiągnie pułap 1 mld zł to mamy 30 mln zł zysku netto. Przy wskaźniku C/Z na poziomie 15 i podobnym tempie rozwoju (raczej ostrożne założenie) otrzymalibyśmy kapitalizację na poziomie 450 mln zł, czyli potencjał 40 proc. do sytuacji obecnej. Oczywiście należałoby się zastanowić czy osiągnięcie takiej rentowności będzie możliwe na koniec 2023 roku i jednak pamiętać o tym, ze to szacowanie wyników w ujęciu 18 miesięcy. Ryzyk jest tutaj całe mnóstwo a Ukraina oraz utrata marży w Q1 2022 należą do tych najistotniejszych. Oczywiście wyzwaniem również będą koszty logistyki – operatorzy logistyczni wcześniej czy później muszą przerzucić koszty paliw w cenę swoich usług. Przy dość dużym eksporcie pomaga jednak osłabienie złotego w stosunku do walut europejskich i dywersyfikacja w tym temacie. P.S. Oświadczam, że nie posiadam akcję Answear w moim portfelu w chwili obecnej oraz nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 15 października 2022 15:15

|

|

|

|

|

PREMIUM

7

Grupa: SubskrybentP1

Dołączył: 2010-10-16

Wpisów: 295

Wysłane:

12 września 2022 19:13:32

przy kursie: 19,20 zł

wyniki 2 kwartału dużo lepsze o 1 kw infostrefa.com/infostrefa/pl/w...rentowność wzrosła dzięki czemu mamy zysk netto ponad 7 mln zł a EBITDA blisko 17 mln chyba można stwierdzić że Zarząd miał rację że słaby wynik 1 kw spowodowany był m.in. wyprzedażami i wojną na Ukrainie, oraz że jest to typowa sytuacja (co znaczy że 1 kw zawsze będzie najsłabszym kwartałem)

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

12 października 2022 19:28:36

przy kursie: 19,62 zł

Powrót do wzrostów - omówienie sprawozdania finansowego Answear po 2 kw. 2022 r. Wyniki spółki za pierwszy kwartał zaskoczyły negatywnie, ale z kolei rezultaty drugiego kwartału były sporo lepsze i trzeba je ogólnie zapisać na plus.

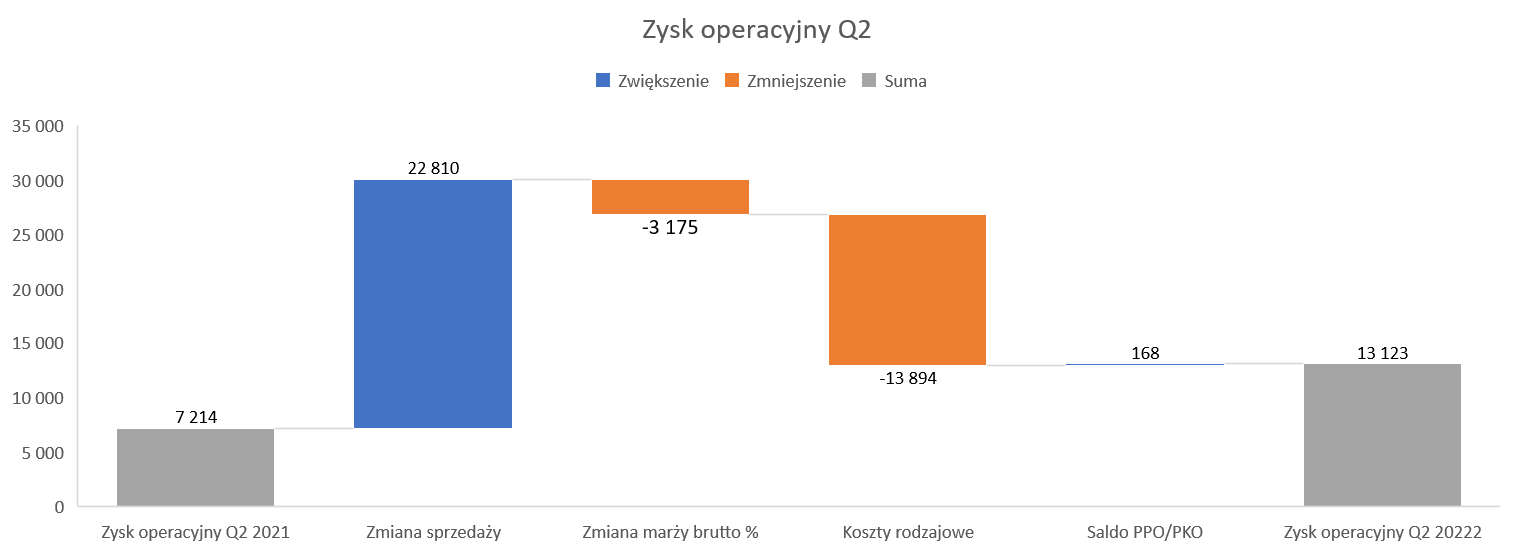

kliknij, aby powiększyćNa poziomie sprzedaży wygląda to wciąż przyzwoicie – wzrost do 197 mln zł przekłada się na dynamikę r/r +35,2 proc. Co prawda jest to o 9 p.p. dynamika niższa niż w pierwszym kwartale, ale proszę pamiętać o efekcie Ukrainy. Segment poza UE (czyli właśnie rynek ukraiński) spadł r/r o 24 proc., do poziomu 18,2 mln zł. Po ponad 2 miesiącach wstrzymanej sprzedaży Spółka na początku maja wznowiła regularną sprzedaż w Ukrainie i okres 2 miesięcy Q2 wykazał dodatnią dynamikę sprzedaży on-line w porównaniu do analogicznego okresu dwóch miesięcy zeszłego roku. To pozwala mieć nadzieję, że rynek ten powoli się będzie odradzał, choć raczej na dynamiki z Q4 2021 (dla przypomnienia ponad 160 proc. r/r) nie należy liczyć. Ogólnie trzeba przyznać, że spółka poradziła sobie (przynajmniej jak do tej pory) z efektem wpływu wojny, a przecież w 2021 roku przychody wygenerowane przez Answear na rynku ukraińskim stanowiły znaczące 16,7 proc. całkowitego obrotu spółki. Na poziomie marży brutto również wygląda to lepiej niż w poprzednim kwartale. Proszę teraz spojrzeć na poniższy slajd.

kliknij, aby powiększyćRentowność brutto na sprzedaży wyniosła 42,8 proc., co prawda oznacza to -1,6 p.p. r/r., ale jednak +3,4 p.p. kwartał do kwartału. W drugim kwartale Spółka sprzedawała już nową kolekcję, podczas gdy w pierwszym mocno oddziaływała wyprzedaż, co oczywiście poprawiło marże kwartał do kwartału (Q2 vs Q1). Pamiętać jednak trzeba, że kurs EUR/PLN nie jest korzystny, a sprzedaż na Ukrainie była r/r jednak niższa co w całości wpłynęło ujemnie na marżę. Ogólnie to wszystko przełożyło się na marżę brutto na sprzedaży na poziomie 84,5 mln zł, w porównaniu do 64,9 mln zł rok wcześniej. Mamy więc wzrost r/r o 19,6 mln zł. Gdyby spółka zrealizowała całą sprzedaż na zeszłorocznej rentowności brutto na sprzedaży (42,8 proc.) to oznaczałoby powiększenie marży r/r o 22,8 mln zł. Utrata 1,6 p.p. zabrała 3,2 mln zł masy marży, więc w efekcie wspomniany powyżej wzrost o 19,6 mln zł. Na szczęście koszty rodzajowe urosły tylko o 13,9 mln zł, co w efekcie końcowym spowodowało r/r wyższą wartość zysku na sprzedaży (i operacyjnego de facto) o prawie 6 mln zł. W poprzednim kwartale spółka podawała jako główną przyczynę słabej rentowności brutto na sprzedaży zatrzymanie sprzedaży na Ukrainie gdzie były ponadstandardowe marże. Dodatkowo w pierwszym kwartale spółka wyprzedawała towar z zeszłego roku (rok wcześniej skala była tego znacznie mniejsza) , a to oczywiście wpływa na marze handlową. Patrząc na rachunkowość segmentową w tym kwartale można stwierdzić, że powyższe tłumaczenia zostały potwierdzone w wynikach. Powrót rynku ukraińskiego oraz sprzedaż nowej kolekcji w standardowych cenach i marżach spowodował poprawę rentowności spółki i eksplozję rentowności segmentu ukraińskiego. DO tego ostatniego jeszcze powrócę. Zobaczmy teraz zyskowność po segmentach.

kliknij, aby powiększyćTutaj kilka uwag metodologicznych. Po pierwsze mamy segmentowo tylko dane na poziomie zysku operacyjnego dla konkretnego rynku, a nie marży brutto czy marzy na sprzedaży. Po drugie pozycja „pozostałe koszty” (wykres u góry) obejmuje koszty, które nie są alokowane do segmentów, a końcowo wpływają na zysk operacyjny całej spółki. Koszty te składają się przede wszystkim z amortyzacji oraz pozostałych przychodów i kosztów operacyjnych. Ale w drugim kwartale 2022 roku zostały tutaj wykazane również koszty wyprzedaży reklamacji w kwocie 2,1 mln zł (skorygowane o rozwiązanie odpisu na ten fakt w kwocie 1,7 mln zł, więc efekt netto to -0,4 mln zł), z kolei znalazło się tutaj również utworzenie odpisów na zapasy w kwocie mniej więcej 1,4 mln zł w każdym z ostatnich dwóch kwartałów. Tutaj w ogóle jest ciekawa sprawa, ponieważ spółka zawiązuje odpis na zapasy poprzez pozostałe koszty operacyjne, natomiast rozwiązuje poprzez pomniejszenie kosztu własnego sprzedaży. Po trzecie na drugim wykresie rentowność całkowita (Answear razem) jest niższa niż jakakolwiek rentowność segmentu właśnie z powodu uwzględnienia pozostałych kosztów. Niestety jak widać z opisów powyżej analiza rentowności segmentów nie jest łatwa i jednoznaczna i w efekcie mamy częste zmiany marżowości z kwartału na kwartał. Jeśli spojrzymy na porównanie r/r to poprawę zawdzięczamy głównie przyrostowi w Polsce (obecnie 3,7 mln zł, a był delikatny minus) oraz rynkowi ukraińskiemu gdzie wynik wyniósł 4,9 mln z w porównaniu do 0,6 mln zł rok wcześniej. Rentowność procentowa na Ukrainie wystrzeliła do 26,9 proc. (4,9 mln zł), podczas gdy średnia z poprzednich 7 kwartałów nie przekroczyła 10 procent. Już sama zbitka tych danych pokazuje, że raczej nie należy spodziewać się utrzymania takiej rentowności w kolejnych kwartałach. Próbując analizować poszczególne noty objaśniające przyjmuję robocze założenie, że tak wysoka rentowność segmentu ukraińskiego w dużej mierze spowodowana jest odwróceniem odpisu na zapasy (widoczne w marży brutto i zysku segmentu „Poza UE”) w kwocie 1,7 mln zł. Spójrzmy jeszcze na miesięczną sprzedaż, którą spółka raportuje cyklicznie przed podawaniem raportu kwartalnego, ponieważ mamy już przedsmak tego co nas czeka w trzecim kwartale.

kliknij, aby powiększyćTak naprawdę Answear raportuje sprzedaż kwartalną, a rozbicie po miesiącach pochodzi z raportu okresowego. Dlatego też ostatni okres (Q3) rozbiłem procentową zależnością z analogicznego okresu zeszłego roku. W każdym razie sprzedaż online w drugim kwartale wzrosła r/r o 30,1 proc, a w trzecim kwartale o połowę. Szczególnie ta ostatnia informacja to po porostu bardzo dobry rezultat, częściowo zapewne spowodowany otwarciem kolejnego 11 już rynku - Słowenii (czerwiec), jak i wprowadzeniem do oferty nowej kategorii produktowej (drugi kwartał) – Home & Lifestyle. Tak czy owak pozwala to mieć nadzieję, że wyniki trzeciego kwartału będą przynajmniej dobre i pobiją zeszłoroczną bazę w postaci 8,9 mln zł zysku ze sprzedaży oraz 3 mln zł zysku netto, Wracając do kosztów rodzajowych (bez kosztu towarów) to ich dynamika r/r wyniosła 24,1 proc., czyli o 11 p.p. mniej niż sprzedaż. To oczywiście cieszy. Patrząc po poszczególnych pozycjach to widać istotny wzrost amortyzacji (+43,8 proc. r/r, ale tylko + 1,0 mln zł) oraz pozostałych kosztów rodzajowych (+36,7 proc. r/r więc niewiele ponad dynamikę obrotu). W tym ostatnim wypadku wiązałbym to chyba przede wszystkim z wysokim wciąż wydatkami marketingowymi, choćby na reklamę telewizyjną.

kliknij, aby powiększyćJak widać w ostatnich kwartałach nadwyżka handlowa (marża brutto na sprzedaży pomniejszona o koszty logistyki i marketingu) wahała się ona w przedziale 13-16 procent (poza Q1 kiedy to spadła do 6,6 proc.) i podobnie było obecnie, ponieważ wyniosła 14,6 proc. Dzięki wysokiej sprzedaży udało się rozwodnić koszty stałe w kosztach logistycznych i koszty logistyki poprawiły się o 1,0 p.p.. Szczególnie to cieszy jeśli przypomnimy sobie co się dzieje z kosztami transportu, w kontekście cen benzyny. Na poziomie bottom line zysk netto wyniósł 7,2 mln zł, w porównaniu do zysku netto rok wcześniej na poziomie 5,7 mln zł. Oznacza to, że dynamika wyniosła 26 proc., czyli jednak o 55 p.p. mniej niż na poziomie zysku operacyjnego. Wyjaśnienie jest dość oczywiste. Swoje zrobiło tutaj saldo na działalności finansowej, które wyniosły 4,0 mln zł, czyli o 4,2 mln zł więcej niż rok wcześniej. Patrząc na koszty finansowe w ujęciu półrocznym to mamy wysokość 7,6 mln PLN w porównaniu do 1,5 mln zł rok wcześniej. Wzrost kosztów finansowych wynika zaksięgowania odsetek oraz niezrealizowanych (niepieniężnych) ujemnych różnic kursowych z wyceny zobowiązań z tytułu zawartych długoterminowych umów najmu denominowanych w EUR. Tutaj jedna uwaga. W kwietniu spółka przedłużyła umowę na najem magazynu w Kokotowie o 8 lat (do 2037 roku), co spowodowało istotny (ponad dwukrotny) wzrost zobowiązań (i oczywiście aktywów trwałych z drugiej strony), które są wyceniane na dzień bilansowy. Aktywa z tytułu umów na koniec czerwca wynosiły 103,5 mln zł, natomiast suma zobowiązań z tytułu leasingu (krótko i długoterminowych) aż 139 mln zł. Na sam koniec analizy rachunku wyników przypomnienie o programie motywacyjnym, który obciążył rachunek zysków i strat w Q2 w kwocie 1,54 mln zł, w porównaniu do 1,77 mln zł rok wcześniej. Ogólnie to świadczenia pracownicze (wyłączywszy efekt programu motywacyjnego) wyniosły 14,1 mln zł i r/r wzrosły o 10,7 proc. To bardzo dobry wynik w porównaniu do wzrostu sprzedaży. Jeśli udałoby się utrzymać taką tendencję to jest szansa na kolejne poprawy rentowności ze względu na dźwignię operacyjną. Spółka podaje rozbicie sprzedaży w ujęciu geograficznym w podziane na 3 części Europy: kraj, UE (Węgry, Czechy, Słowacja, Rumunia, Bułgaria Grecja, Chorwacja, Cypr oraz Słowenia) i kraje poza UE (tylko Ukraina). Warto mieć świadomość, że w pierwszym półroczu dynamiki r/r nie są w pełni porównywalne właśnie ze względu na nowe kierunki.

kliknij, aby powiększyćO Ukrainie już trochę pisałem ale ten wykres jeszcze bardziej uświadamia, że rynek ten stawał się naprawdę istotnym w skali całej grupy. W ostatnim przedwojennym kwartale (Q4 2021) sprzedaż wyniosła 45,6 mln zł z dynamiką r/r 162 proc.! W chwili obecnej jest tutaj istotny minus 24 proc., ale przypominam, że jeden miesiąc kwartału był w zasadzie wyłączony. Jeśli spojrzymy na rynek polski to można stwierdzić, że dynamika jest istotnie niższa niż na rynkach UE, ale czy +30.0 proc. r/r może naprawdę kogoś martwić? W tym wypadku nie ma efektu otwierania nowych kierunków, jedynie zapewne trochę pomogły nowe produkty Home & Lifestyle. Co do krajów Unii to oczywiście dynamika + 54,7 proc. bardzo cieszy, ale po prawdzie trochę trudno ją ocenić. W drugiej połowie 2021 otwarto 3 (Grecja, Chorwacja, Cyperr) a, w drugim kwartale bieżącego roku jeszcze jeden (Słowenia) nowy kierunek. Stąd też tak naprawdę nie wiemy jak wygląda sprzedaż LFL. Inna sprawa, że wyłączywszy ten szczegół (nie taki znowu mały) to oczywiście cieszy zwiększenie sprzedaży o ponad połowę. Ogólnie analizując sprzedaż to proszę pamiętać, że w tym modelu biznesowy, wynika ona przede wszystkim z 4 czynników: a) Liczby wizyt klientów na stronie spółki – tutaj ważne są konkretne wydatki marketingowe zachęcające klientów do odwiedzenia strony oraz oczywiście lojalność klientów, b) Liczba zamówień wynikająca z wejść na stronę i wskaźnika konwersji (liczba zamówień / liczba wizyt) c) Średnia wartość zamówienia złożonego przez klienta – oczywiście im wyższa tym zasadniczo lepiej dla sprzedaży, a dodatkowo może tp wpływać pozytywnie na marże (niższe koszty logistyki jako % sprzedaży), choć tutaj istotna jest przede wszystkim marżowość konkretnych grup produktowych, d) Wskaźnik zwrotów (wartość zwrotów / wartość sprzedaży przed zwrotami) – w takich biznesach wskaźniki na poziomie 20-30 proc. są wręcz standardem. Powodem jest przede wszystkim możliwość darmowej dostawy i jest to pewna przewaga konkurencyjna w stosunku do sklepów stacjonarnych. Wskaźnik ten jest istotny, ponieważ jeśli 30 proc. sprzedaży jest zwracany to mamy koszty poniesione na przechowania towaru w magazynie, kompletację, wysyłkę, odbiór, powrót do magazynu, etc.

kliknij, aby powiększyćLiczba wizyt r/r wzrosła w o 26,4 proc., przy wzroście liczy zamówień o 17 proc. to zaś oznacza, że wskaźnik konwersji jednak spadł do poziomu 2,20, czyli o 0,18 p.p. Podaję tutaj same dane drugiego kwartału, natomiast na wykresie mamy dane za całe półrocze. Spółka tłumaczy ten spadek zarówno wojną w Ukrainie jak i trzema nowymi rynkami, gdzie zazwyczaj na początkowym etapie rozwoju konwersja jest niższa od tej na rynkach dojrzałych. Zarząd podał, że oczyszczona z tych dwóch w/w czynników konwersja wzrosłaby kwartał do kwartału o 0,07 p.p. Średnią wartość zamówienia w drugim kwartale szacuję na 297 zł (294 zł w pierwszym półroczu), co r/r oznacza dynamikę na poziomie prawie 13 proc. Wzrost średniego zamówienia to oczywiście plus, choć po pierwsze pamiętajmy o inflacji, a po drugie o wprowadzeniu nowej kategorii, co mogło też wpłynąć na ten parametr. Przemnażając powyższe parametry (liczba wizyt * wskaźnik konwersji * średnia wartość zamówienia) otrzymamy sprzedaż online przed zwrotami na poziomie 293 mln zł, czyli o prawie 100 mln zł więcej niż zaraportowane w rachunku zysków i strat. Należy jednak odjąć zwroty, których wskaźnik w drugim kwartale wynosił ok. 32,2 proc. i otrzymamy wtedy sprzedaż online na poziomie ok. 198 mln zł. W poprzednim kwartale wskaźnik ten niebezpiecznie urósł do poziomu powyżej 37 proc., na szczęście teraz spadł, choć jednak r/r jest wyższy o 0,8 p.p. Poprzednio spółka tłumaczyła to zwrotami z Ukrainy, co wpływało na licznik wskaźnika, przy stałym (brak sprzedaży) mianowniku i widać, że miało to sens. Niezależnie od tego dobrze by było zmniejszyć ten wskaźnik, ponieważ jego wysoka wartość generuje po prostu dodatkowe koszty związane z obsługą całego procesu logistycznego. No ale taka jest specyfika tego rynku. Spójrzmy teraz na główne składniki aktywów i pasywów.

kliknij, aby powiększyćSpółka szybko się rozwija i widać to też po zapasach, które wzrosły o 52,8 proc. do poziomu 290 mln zł patrząc w ujęciu r/r. W poprzednim kwartale trochę się zapasami martwiłem. Obecnie można powiedzieć, że jest stabilnie, choć r/r rotacja zapasów w dniach wzrosła o 10 proc. do 231 dni. Oznacza to, że Answear ma na stanie prawie 8 miesięcy towaru, a po drugiej stronie zobowiązania handlowe zapewniają finansowanie tylko na 90 dni. Widać więc, że dodając do tego należności (18 dni) mamy jednak dość wysoki cykl konwersji gotówki w dniach (ponad 5 miesięcy) oraz kapitał pracujący w wartości prawie 22 mln zł. Jeśli chodzi o ukraińskie należności to spółka poinformowała o spłacie wszystkich pobrań od klientów zrealizowanych przed wybuchem wojny w drugim kwartale bieżącego roku. Dodatkowo wiemy, że saldo należności z rynku ukraińskiego wykazane w bilansie na półrocze wynosiło 3,6 mln zł i zostało w całości spłacone w lipcu.

kliknij, aby powiększyćPatrząc na przepływy operacyjne mamy minus 13,3 mln (-34 mln zł w półroczu), ale są to wartości niższe r/r. Oczywiście efekt leży w obydwu wypadkach po stronie zapasów. W tym półroczy ujęły one z przepływów 52 mln zł, podczas gdy rok temu było to aż 79 mln zł. Tutaj trzeba być realistą, przy wzroście sprzedaży o kilkadziesiąt procent zapasy będą zazwyczaj negatywnie wpływały na przepływy operacyjne. Po prostu wzrost skali działalności spółki w tym modelu skutkuje wzrostem zapotrzebowania na środki pieniężne i kapitał obrotowy. Nie zmienia to jednak faktu, ze należy to kontrolować na poziomie rotacji. Spółka zresztą przyznała, że cykl rotacji zapasów całym pierwszym półroczu r/r wydłużył się również ze względu na niszą niż zakładano sprzedaż w związku z wybuchem wojny w Ukrainie. Wydatki inwestycyjne w drugim kwartale to 4,6 mln zł i głównie dotyczyły kolejnego etapu rozbudowy antresoli w magazynie centralnym Spółki. Patrząc jeszcze na dług netto mamy wartości 189 mln zł przy 12 miesięcznej EBITDA w kwocie 49 mln zł. Tak więc otrzymujemy tutaj wskaźnik DN/EBITDA na poziomie 3,9 (+24 proc. r/r) co na pierwszy rzut oka wygląda po prostu źle. Proszę jednak pamiętać, że mamy tutaj zobowiązania leasingowe (głównie najem powierzchni magazynowych) stanowią około 2/3 długu finansowego. Samo zadłużenie z tytułu kredytów i pożyczek wyniosło 77 mln zł, w porównaniu do 50 mln zł rok wcześniej. Powyższa analiza kapitału pracującego pokazała konieczność finansowania wzrostu sprzedaży, stąd też mamy wzrost zadłużenia kredytowego. Ogólnie zadłużenie na pewno jest parametrem do obserwacji, w szczególności, że spółka poinformowała o przekroczeniu kowenantu bankowego. Według umowy z mBankiem equity ratio (1 – wskaźnik zadłużenia ogólnego) powinien być na poziomie równym lub większym 30 proc., czyli zadłużenie ogólne nie powinno przekraczać 70 proc. W ostatnich 5 kwartałach tak właśnie było, ale Q2 2022 zakończył się poziomem 71 proc., więc limit został przekroczony. Istotny wpływ miało tutaj podpisanie wspomnianej wcześniej umowy najmu magazynu i wzrost zadłużenia leasingowego kw./kw. o ok. 55 mln zł, co przeważyło szalę. Spółka podała, że jej intencją jest zmiana (pardon „uściślenie”) umowy, tak aby wskaźnik liczony był bez wpływu efektu MSSF 16. Niestety, ale tutaj minus dla CFO, który ch takich spraw powinien dopilnować. Podsumowanie i ocena sytuacji rynkowej Spółka w chwili obecnej ma kapitalizację 340 mln zł i jej kapitalizacja od ATH prawie się przepołowiła. Obecny wskaźnik C/Z jest wciąż na wysokim poziomie 19, lepiej wygląda EV/EBITDA w okolicach 11. Zyskowność netto wynosi obecnie 3,15 proc. (12 miesięcy). Gdyby założyć, że zostanie utrzymana w 2023 roku (przyjmijmy 3 proc. ze względu na rosnący wpływ odsetek), a do tego czasu sprzedaż osiągnie pułap 1,1 mld zł to mamy 33 mln zł zysku netto. Przy wskaźniku C/Z na poziomie 15 i podobnym tempie rozwoju otrzymalibyśmy kapitalizację na poziomie 500 mln zł, czyli potencjał 45-50 proc. w stosunku do sytuacji obecnej. Ewentualnie przy obecnej kapitalizacji wskaźnik C/Z spadłby do poziomu 10,0-10,5. Oczywiście należałoby się zastanowić czy utrzymanie obecnej rentowności będzie możliwe na koniec 2023 roku jak i osiągnięcie sprzedaży na poziomie 1,1 mld zł. Dodatkowo trzeba również rozważyć czy na pewno wycena wskaźnikowa na poziomie mnożnika 15 ma tutaj sens. Z jednej strony mamy spółkę wzrostową, ale z drugiej jesteśmy w erze wysokich stóp procentowych, która raczej na mnożniki nie wpływa korzystnie. P.S. Oświadczam, że posiadam akcji Answear w moim portfelu w chwili obecnej oraz nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

7 grudnia 2022 14:05:55

przy kursie: 24,00 zł

Czerwona Kalina leasingi przeklina - omówienie sprawozdania finansowego Answear po 3 kw. 2022 r. Wyniki spółki za pierwszy kwartał zaskoczyły negatywnie, ale z kolei rezultaty drugiego kwartału były sporo lepsze. Tak więc pewną niewiadomą pozostawały wyniki Q3 – czy powtórzą dobry start z Q2 czy raczej powrócą do niemiłego zaskoczenia z początku roku. Okazało się, że wyniki analizowanego (trzeciego) kwartały były mieszane. Tak więc znajdziemy coś i dla optymistów jak i pesymistów.

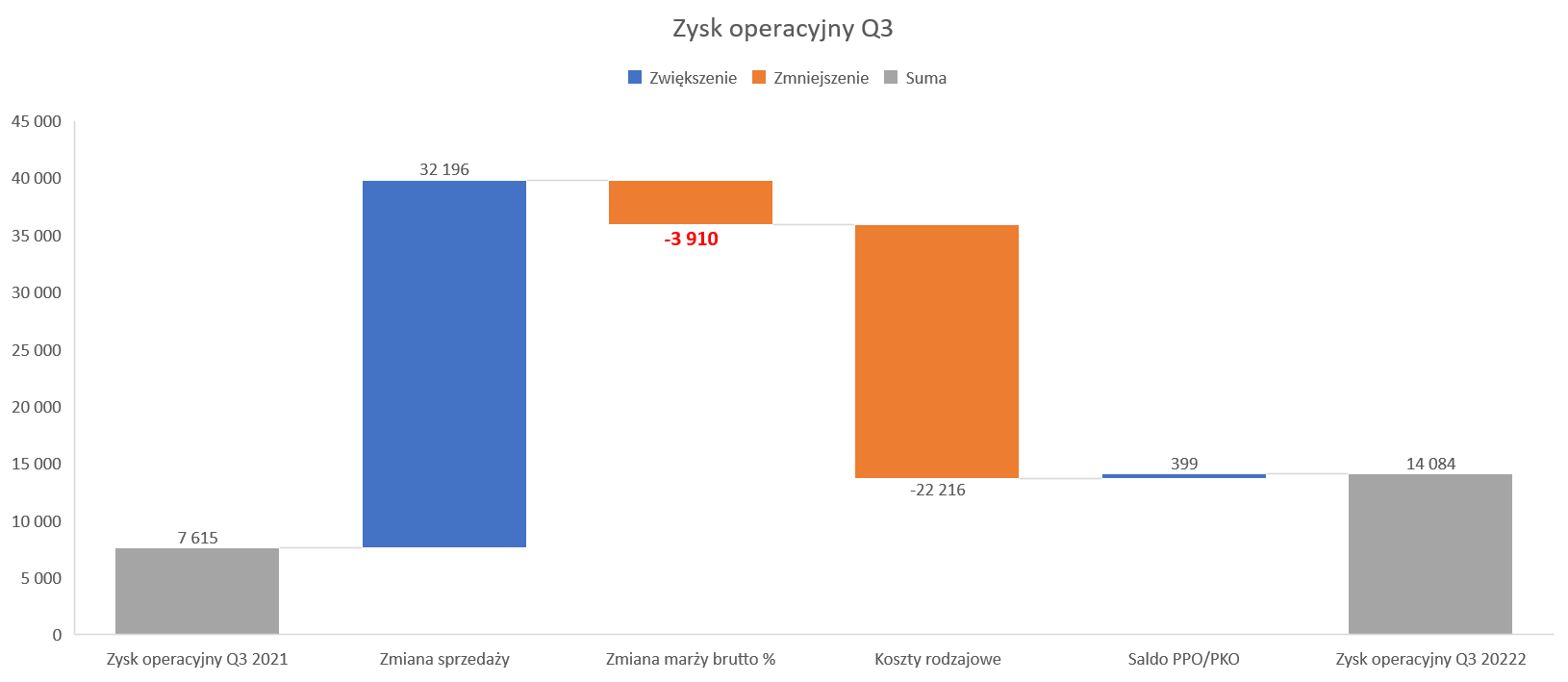

kliknij, aby powiększyćNa poziomie sprzedaży wygląda to bardzo dobrze – wzrost do 233 mln zł przekłada się na dynamikę r/r +50,8 proc, czyli zauważalnie szybciej niż w pierwszym jak i w drugim kwartale. Co ważne, gdybyśmy wyłączyli rynek ukraiński to i tak dynamika byłaby podobna. Sprzedaż rosła w każdym z 3 segmentów, choć dynamiki były różne, co pokażę później. Na poziomie marży brutto mamy r/r +44,7 proc., a wartościowo spółka zaraportowała 91,6 mln zł, czyli o 28,3 mln zł więcej niż w roku poprzednim. Jeśli rozbijemy sprzedaż na szczegóły to okaże się, że sama marża na towarach wzrosła prawie tak jak sprzedaż (+49,6 proc., czyli tylko o 1,2 p.p. mniej), ale Answear mniej uzyskał ze sprzedaży usług. A tak naprawdę to będąc precyzyjnym uzyskał więcej (9,1 mln zł obecnie vs 8,2 mln zł rok wcześniej), tylko dynamika sprzedaży usług (+11,5 proc.) pozostawała mocno w tyle za dynamiką całkowitej sprzedaży. Marża handlowa to jedno, ale popatrzmy na zysk operacyjny, gdzie wygląda to nieźle.

kliknij, aby powiększyćRentowność brutto na sprzedaży wyniosła 39,2 proc., co oznacza to -1,7 p.p. r/r mniej. Spadek marży jest zauważalny i w sumie zastanawiający jeśli weźmiemy pod uwagę, ze sprzedaż na Ukrainie powraca, a tam historycznie marże były wysokie. Do tematu jeszcze powrócę przy analizie segmentów. Jak widać na wykresie wolumen załatwił sprawę i dodał ponad 32 mln zł marży w ujęciu wartościowym. Tak wysoka dynamika sprzedażowa pozytywnie wpłynęła na zysk operacyjny, który rok do roku wzrósł o 85 proc. i wyniósł 14,1 mln zł. Bardzo ładnie widać tutaj pozytywny efekt dźwigni operacyjnej. Zobaczmy od razu jak wygląda zysk operacyjny w podziale na segmenty.